TEMA 4 INVERSIN EN EL PROYECTO CONTENIDO I

? Es la asignación de recursos reales y Financieros para obras")

Esta inversión se caracteriza por su inmaterialidad y son derechos adquiridos")

y")

INVERSION TOTAL = INV. FIJA + INV. DIFERIDA")

Donde Ks= Capital social (deuda Interna) Kc= Obligaciones")

:")

:")

, es")

- Slides: 44

TEMA 4 INVERSIÓN EN EL PROYECTO

CONTENIDO I. Inversión fija: rubros que la componen II. El capital de trabajo: Cronograma de inversiones. III. Moneda extranjera en la inversión

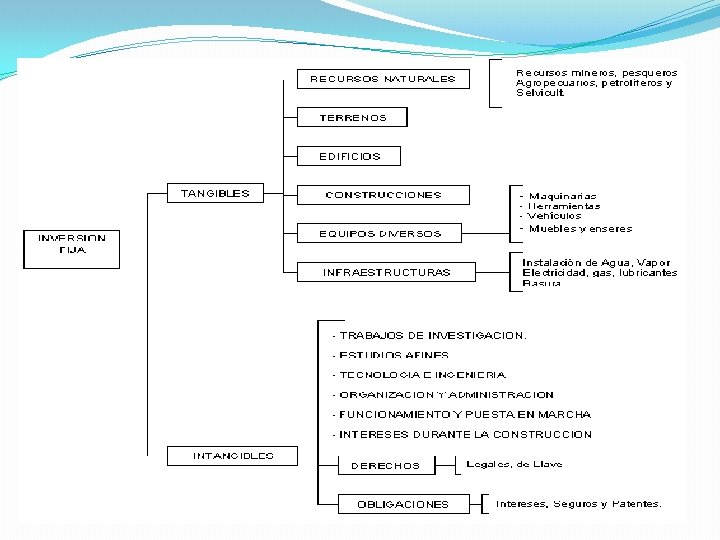

I. Inversión fija: rubros que la componen Las Inversiones del Proyecto son todos los gastos que se efectúan en unidad de tiempo para la adquisición de determinados Factores o medios productivos, los cuales permiten implementar una unidad de producción que a través del tiempo genera Flujo de beneficios. 2. Proyectos de inversión son aquellos proyectos que justifican el requerimiento de costo de oportunidad y rentabilidad de la inversión de capital 1.

El proceso Etapas: Financiamiento de : 1. Recursos reales Inversión de proyectos 1. Inversión Fija 2. Capital de trabajo

¿Qué es inversión fija(IF)? Es la asignación de recursos reales y Financieros para obras físicas o servicios básicos del Proyecto, cuyo monto por su naturaleza no tiene necesidad de ser transado en forma continua durante el horizonte de planeamiento, solo en el momento de su adquisición o transferencia a terceros.

Características de la I. F. ü Si tiene vida útil > de un año se deprecian, tal es el caso de las maquinarias y equipos, edificios, muebles, enseres, vehículos, obras civiles, instalaciones y otros. ü Si son terrenos, son los únicos activos que no se deprecian ü Si son RNNR, como los yacimientos mineros, están sujetos a una forma particular de depreciación denominada agotamiento, que es la gradual extinción de la riqueza por efecto de la explotación ü La Inversión en activos fijos se recupera mediante el mecanismo de depreciación.

Inversión diferida (Id) Esta inversión se caracteriza por su inmaterialidad y son derechos adquiridos y servicios necesarios para el estudio e implementación del Proyecto, no están sujetos a desgaste físico. Ej. Trabajos de investigación y estudios, gastos de organización y supervisión, gastos de puesta en marcha de la planta, gastos de administración, intereses, gastos de asistencia técnica y capacitación de personal, imprevistos, gastos en patentes y licencias.

¿ Qué es el capital de trabajo? Son aquellos recursos que requiere el Proyecto para atender las operaciones de producción y comercialización de bienes o servicios y, contempla el monto de dinero que se precisa para dar inicio al Ciclo Productivo del Proyecto en su fase de funcionamiento. A diferencia de IF, el KT financia la producción antes de percibir ingresos

Desde el punto de vista financiero Es la diferencia entre activos corrientes (AC) y pasivos corrientes (PC), que equivale a la suma total de los recursos Financieros que la Empresa destina en forma permanente para la mantención de existencias y de una cartera de valores para el normal funcionamiento de las operaciones de la Empresa KT= AC-PC

La pregunta: ¿Qué son activos corrientes y pasivos corrientes? ACTIVOS CORRIENTES: Comprende el dinero y otros recursos y derechos que razonablemente se espera convertir en efectivo, consumir o vender en un periodo que no exceda de un año. Dentro de estos están: ü Efectivo ü Bancos ü Inversiones temporales ü Cuentas por cobrar ü Inventarios ü Gastos anticipados

PASIVOS CORRIENTES: Son todas las obligaciones, apreciables en dinero, a cargo de la empresa, las cuales deberán cancelarse en un plazo no mayor de un año, o dentro del periodo contable. Dentro de estos están: ü Obligaciones financieras ü Proveedores ü Impuestos, gravámenes y tasas (IVA) ü Costos y gastos por pagar ü Dividendos por pagar ü Otras cuentas por pagar

Esta compuesto por tres cuentas principales:

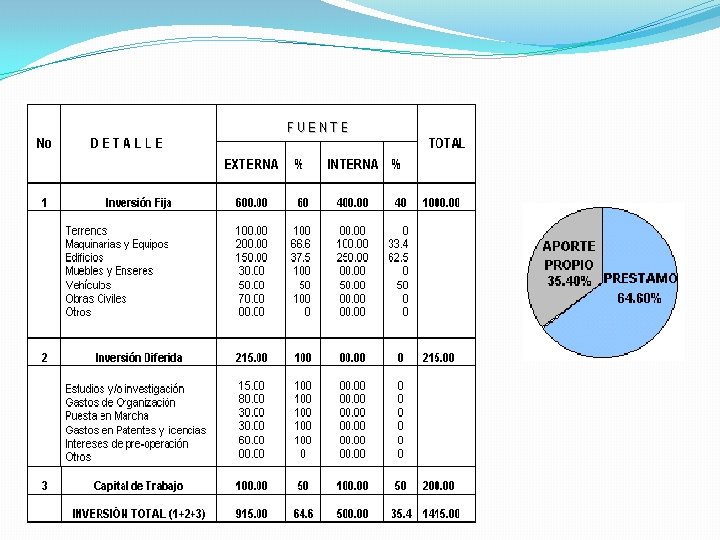

Relaciones de Inversiones Inversión Total (IT) INVERSION TOTAL = INV. FIJA + INV. DIFERIDA + CAP. DE TRABAJO Pero INV. FIJA + INV. DIFERIDA = CAPITAL FIJO (Kf) Tenemos IT = KF + KT

ACTIVO TOTAL Activo Total= capital fijo + capital de trabajo + pasivo corriente Pero Entonces

PASIVO TOTAL El pasivo total (PT) Donde Ks= Capital social (deuda Interna) Kc= Obligaciones a largo plazo Pero Por lo tanto pero

MÉTODO DEL PERIODO DE DESFASE: Permite calcular la cuantía de la Inversión en Capital de Trabajo que debe financiarse desde el instante en que se adquiere los insumos hasta el momento en que se recupera el Capital invertido mediante la venta del producto, el monto recuperado se destinara a financiar el siguiente Ciclo Productivo. K. T = (Costo total del año / 360 días) * Número de días del ciclo productivo

CRONOGRAMA DE INVERSIONES Referimos a la estimación del tiempo en que se realizarán las Inversiones fijas, diferidas y de Capital de Trabajo; así como a la estructura de dichas Inversiones. Si existiese Inversiones de Reemplazo entonces habrá que determinar el momento exacto en que se realice. Tipos ü Pre- operativos ü operativos

Ejemplo

FUENTES DE FINANCIAMIENTO 1. FINANCIAMIENTO INTERNO O CON APORTE PROPIO: Llamado también de Fuente Interna, está constituido por el aporte del inversionista o promotor del Proyecto. Los recursos propios pueden destinarse a la Inversión fija, diferida y/o Capital de Trabajo. a. Reservas Para Utilidades no Distribuidas Son Reservas de Capital que se acumulan y reservan para el Fondo de Amortización de contingencias y aplicación de planta. b. Reservas Para Amortizaciones. Son Recursos deducibles con propiedad de las partidas del activo, con las cuales están plenamente relacionados. Está compuesto por reserva para agotamiento de recursos y amortizaciones de cargas diferidas.

c. Reservas Afines. Son Reservas del Pasivo, registrados y compuestos por recursos para reserva de incentivos, beneficios de retiro de los trabajadores y reposición de productos. Ventajas y desventajas del financiamiento interno Ventajas Desventajas ü Se mantiene la flexibilidad Financiera ü No es posible aprovechar la posibilidad de obtener préstamos a interés convenientes üNo existen problemas en los pagos ü No se aprovecha ciertas ventajas tanto de intereses como amortizaciones impositivas existentes de préstamo.

2. FINANCIAMIENTO EXTERNO O MEDIANTE PRESTAMO Denominado también Fuentes Externas, son Recursos que se pueden obtener de Terceros: ü Instituciones Bancarias Nacionales e Internacionales, ü Compañías de Arrendamiento Financiero, Organismos Internacionales, ü Crédito de Proveedores y Entidades Comerciales o de Fomento. Para recurrir a las Fuentes Externas de Financiamiento se tiene que conocer las condiciones que imponen.

Corto Plazo Med. Plazo Largo Plazo • Capital de Trabajo • Las Inversiones Fijas y Diferidas

Otro clasificación del financiamiento Fuentes Duras: Cuando necesariamente las tasas de interés son altas, como los Bancos. 2. Fuentes Concesionales: Las tasas de intereses son nominales bajas, como las entidades de apoyo. 1.

Plan de financiamiento ¿Qué es Amortización? Es el monto, cantidad o valor monetario establecido bajo modalidades de cálculo para ser devueltos al prestamista en un plazo fijo o variable de acuerdo a la política de las instituciones financieras, siendo este monto una parte de la renta de la Empresa y otra parte del monto principal del saldo adeudado.

¿Qué es Interés? Es el monto establecido bajo cálculo y según la tasa de interés al servicio de préstamos. Es decir, es aquel monto de dinero que paga el Proyecto por el uso de Capital adquirido en forma de préstamo, según su costo de oportunidad en su momento de su adquisición y las tasas de interés existentes en el mercado de Capital de la banca comercial e institución financieras.

Métodos a aplicar La valoración en fecha clave se refiere a la valoración de operaciones o de posiciones en comparación con el valor de mercado en una fecha clave particular. La valoración en fecha clave cubre (según el principio de valoración) la contabilización de los beneficios y pérdidas no realizados y la creación/anulación de provisiones resultante, así como la contabilización de las correcciones/amortizaciones. Para cada clase de operación de una sociedad, puede realizar parametrizaciones en el Customizing a fin de determinar las clases de tipo que se utilizan en la valoración.

El valor en fecha clave de sus posiciones de empréstito se calcula mediante la amortización. Utilizando los métodos siguientes: Coste amortizado lineal (LAC)Cuando el cálculo se efectúa con el LAC, se supone que las posiciones tienen un tipo de amortización anual constante. Coste amortizado científico (SAC) El método SAC se basa en un tipo de amortización exponencial para modificar el valor de las posiciones. Calcula el valor real de la posición válida en la fecha clave descontando los movimientos que resultan de esta posición después de la fecha clave.

SISTEMA DE AMORTIZACIÓN CONSTANTE ( SAC ):

Ejemplo Método SAC Periodo 0 1 2 3 4 Saldo 20000 16000 12000 8000 4000 Interés 2000 1600 1200 800 Amortización Prestación 4000 6000 4000 5600 4000 5200 4000 4800 5 0 4000 4400 Total 6000 20000 26000

SISTEMA DE AMORTIZACIÓN BANCARIO ( PRICE ) :

Método Price Prince proviene del acrónimo en inglés PRojects IN Controlled Environments (PRINCE), es decir, convertir proyectos, que manejan una carga importante de variabilidad y de incertidumbre, en entornos controlados. Más que un conjunto de buenas practicas, PRINCE propone una metodología de gestión de proyectos que cubre, mediante lo que se conoce como Temáticas, la Calidad, el Cambio, la estructura de roles del proyecto (Organización), los planes (Cuánto, Cómo, Cuando), el Riesgo y el Progreso del proyecto, justificado por un Business Case (o estudio de viabilidad) que debe ser revisado durante el ciclo de vida del proyecto y justificar en todo momento el proyecto como consecución de los beneficios esperados. La aplicación de la metodología PRINCE va más allá del tipo de proyecto, pudiendo aplicarse en proyectos de toda índole, como Desarrollo de software o Construcción por poner un ejemplo.

Ejemplo Método Price Periodo Saldo Interés Amortización Prestación 0 20000 1 16724 2000 3276 5276 2 13121 1672 3604 5276 3 9157 1312 3964 5276 4 4796 916 4360 5276 5 0 480 4796 5276 Total 6380 20000 26380

Depreciación La depreciación es un reconocimiento racional y sistemático del costos de los bienes, distribuido durante su vida útil estimada, con el fin de obtener los recursos necesarios para la reposición de los bienes, de manera que se conserve la capacidad operativa o productiva del ente público. Su distribución debe hacerse empleando los criterios de tiempo y productividad, mediante uno de los siguientes métodos: línea recta, suma de los dígitos de los años, saldos decrecientes, número de unidades producidas o número de horas de funcionamiento, o cualquier otro de reconocido valor técnico, que debe revelarse en las notas a los estados contables.

METODO CARGO DE DEPRECIACION Línea recta Igual todos los años de vida útil Unidades producidas De acuerdo a la producción Suma de los dígitos de los años Mayor los primeros años Doble saldo decreciente Mayor los primeros años

Línea recta En el método de depreciación en línea recta se supone que el activo se desgasta por igual durante cada periodo contable. Este método se usa con frecuencia por sencillo y fácil de calcular. EL método de la línea recta se basa en el número de años de vida útil del activo, de acuerdo con la fórmula: Donde Da=Depreciación anual Vd= Valor de desecho A= Años de vida útil

La vida útil estimada: Para estimar la vida útil de un activo fijo deben tomarse en consideración las reparaciones a que será sometido, obsolescencia. La vida útil estimada de un activo fijo, puede medirse en: años y meses, en periodos de operación u horas de trabajo, en unidades de producción, en kilómetros por recorrer.

El valor del desecho: Se conoce con los nombres de: valor residual, el valor de salvamento, valor recuperable y valore de rescate. Representa el valor que se estima que puede obtenerse de la venta de un activo fijo ya fuera de servicio. En otras palabras puede decirse que, valor de desecho, es el valor que se estima que va a tener un bien al estar totalmente depreciado.

Ejemplo Skidder Camox F 140 con sus dos motorizaciones Cumimins, CAMOX ofrece una relación peso/ potencia ideal para el trabajo forestal. Tiene un costo de 120. 000 U. S. $ y el seguro solo reconoce asegurarlo durante 10 años y se presume que una vez vendido después del tiempo de vida útil sea 50. 000 US $

Método de las unidades producidas El método de las unidades producidas para depreciar un activo se basa en el número total de unidades que se usarán, o las unidades que puede producir el activo, o el número de horas que trabajará el activo, o el número de kilómetros que recorrerá de acuerdo con la fórmula. Donde D= depreciación C= Costo Vd=Valor de desecho Uu= Unidades de uso (horas, Km. Entre otros)

Ejemplo 2 El autocargador 1010 Forwarder, tiene un costo de 171. 150 US $, es para trabajar 6600 horas con valor de desecho de 17. 000 US $ con un motor que dura 75000 Km

Año C/Km. Da 1 2, 06 25000 51383 2 2, 06 20000 41107 3 2, 06 10000 20553 4 2, 06 15000 30830 5 2, 06 5000 10277 75000 154150

Quién ataque una gran verdad es porque defiende una gran mentira. Elyo