INDICE TEMA SUBTEMA INTRODUCCIN Sistema de patrn oro

INDICE TEMA SUBTEMA INTRODUCCIÓN Sistema de patrón oro LA RESPUESTA SUECA A LA INESTABILIDAD INTERNACIONAL Suecia durante la gran depresión europea LA PARIDAD CAMBIARIA EN MEXICO Un sistema flexible de tasa de intercambio Tasas de intercambio flexibles COMO SE DETERMINA LA PARIDAD La tasa de intercambio a largo plazo Ley de un precio El poder de la paridad de compra en términos relativos La política gubernamental y las tasas de intercambio La política monetaria con tasas flotantes La política fiscal con tasas flotantes CONCLUSIONES

EL PATRON-ORO CLÁSICO • Este sistema fue dominante en el período 18801913. En él, los países expresaban su moneda en una cantidad fija de oro, estableciendo así unos tipos de cambio fijos entre los países acogidos al patrón-oro. Desde el punto de vista teórico, se lo consideraba un sistema totalmente automático y que no necesitaba de medidas gubernamentales, nacionales o de la cooperación internacional para su correcto funcionamiento.

Los rasgos más característicos del patrón oro a. La unidad monetaria nacional estaba definida en términos de determinada cantidad de oro Así por ejemplo: el dólar estaba fijo $32 dólares por onza y el peso $240 pesos por onza.

Los rasgos más característicos del patrón oro B. La relación de equivalencia o la paridad monetaria se obtenía al comparar el contenido de oro de dos monedas cualesquiera que participaban dentro del mecanismo Ejemplo anterior: si el dólar estaba fijo $32 dólares por onza y el peso $240 pesos por onza, la relación peso dólar era: $240/$32= $7. 50 pesos por dólar

Los rasgos más característicos del patrón oro c. Los medios de pagos internos constituidos por billetes del Banco Central eran convertibles en oro en forma irrestricta. irrestrict Todas las transacciones se tenían que saldar con pagos en oro PAIS A PAIS B • E>I = SUPERAVIT (RECIBIA ORO) E<I = DEFICIT (SALDABA CON ORO) • EL BANCO CENTRAL RECIBIA EL ORO Y SUCEDIA: • AUMENTO OFERTA MONETARIA • AUMENTO DE PRECIOS • REDUCIA COMPETITIVIDAD INTERNACIONAL • SE CONVERTIA EN INPORTADOR

Los rasgos más característicos del patrón oro d. En cada país la emisión de billetes por parte del organismo emisor estaba regulada estrictamente en función de las existencias de oro y automáticamente regulaba: • Oferta monetaria • Nivel general de precios • Superávit o déficit en la balanza comercial.

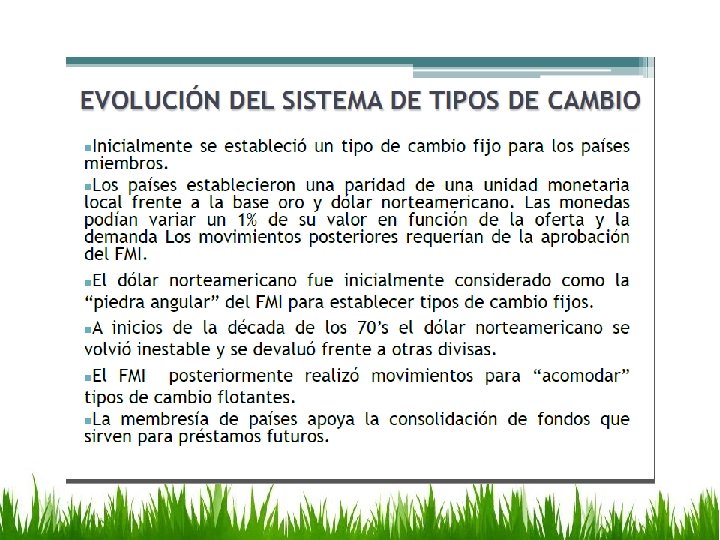

LA RESPUESTA SUECA A LA INESTABILIDAD INTERNACIONAL EL SISTEMA DE PATRÓN DE CAMBIOS-ORO

EL SISTEMA DE PATRÓN DE CAMBIOS-ORO 1870 – 1914. oro a tasa fija. Suecia, Dinamarca y Noruega: Unión Monetaria Escandinava. Monedas en oro. Sistema estable y creciente. 1915 -1918. primera Guerra Mundial desestabilizó el comercio internacional. Abandono del patrón oro. • Costo vida aumento, • aumento en productos de importación • Subsidios

Suecia durante la gran depresión europea. Política monetaria restrictiva: redujo precios y aumento desempleo. Reservas de oro. Aumentaron en EU y disminuyeron en Europa.

Suecia durante la gran depresión europea. Economistas suecos. Piedra angular de política monetaria para estabilizar los precios. Adopción del primer índice de precios. Política fiscal para estabilizar la economía (programas de gobierno para abatir el desempleo). Base para FMI.

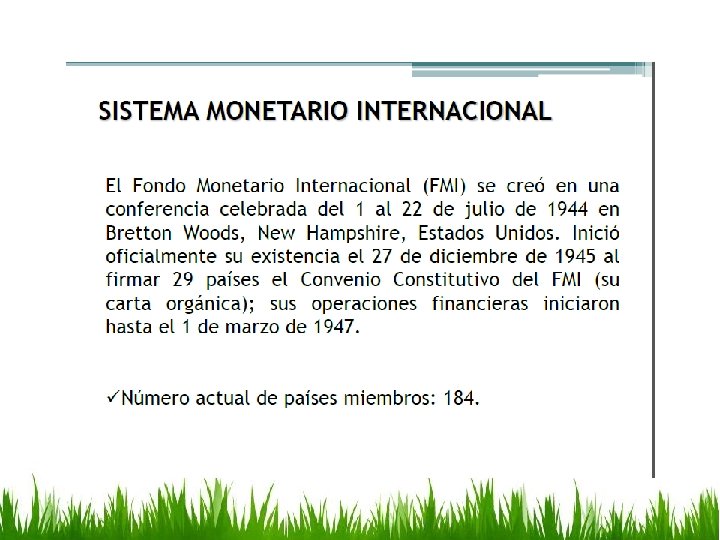

EL SISTEMA DEL PATRÓN ORO EL SISTEMA DE BRETTON WOODS (PATRÓN DE CAMBIOS – DÓLAR)

• En Agosto de")

EL SISTEMA DE BRETTON WOODS (PATRÓN DE CAMBIOS – DÓLAR) • En Agosto de 1971, 1971 el presidente Nixon abandonó formalmente la relación entre el dólar y el oro y puso final la era de Bretton Woods. • Estados Unidos ya no convertía automáticamente dólares en otras monedas o en oro a $ 35 la onza; ya no fijaba una paridad oficial del dólar y defendía este tipo de cambio a toda costa. • En marzo de 1973, se eliminaron los tipos de cambios fijos y se pasó a la flotación libre del valor de las monedas y en enero de 1976 fue abolido el precio oficial del oro, or lo que fue equivalente a la desaparición del valor oficial del dólar y, por tanto, su consideración como unidad de cuenta. Con lo que el sistema quedó destruido.

Durante la cumbre de la UE celebrada en Madrid en diciembre de 1995, se decidió que la moneda única recibiría el nombre de EURO. Este compromiso no contestaba en modo alguno a la cuestión de si una moneda común europea llegaría realmente a ser 'común' dentro de la Unión Europea. No obstante, también se acordaron en la mencionada cumbre las siguientes medidas: - el 1 de enero de 1999 se fijarían los tipos de conversión de las monedas de los estados que cumplieran las condiciones de la UEM El 1 de enero del 2002 el euro pasaría a ser una moneda fuerte y las monedas nacionales de los estados miembros de la UEM serían abolidas.

es la moneda oficial de 20 países entre ellos 17 de")

El euro (€) es la moneda oficial de 20 países entre ellos 17 de los 27 estados miembros de la Unión Europea (UE) conocidos colectivamente como la Eurozona, que son: Alemania, Austria, Bélgica , Chipre, Eslovaquia , Eslovenia , España , Estonia, Finlandia, Francia , Grecia , Irlanda , Italia , Luxemburgo , Malta , Países Bajos y Portugal. Los 3 restantes corresponden a micro estados europeos que tienen acuerdos con la UE, que son: Ciudad del Vaticano , Mónaco y San Marino. La moneda también es usada como no oficial en Kosovo, Montenegro y Andorra. Por lo tanto, el euro es de uso diario por parte de unos 330 millones de europeos. Más de 175 millones de personas alrededor del mundo usan monedas fijadas al euro, incluyendo más de 150 millones de africanos. Hay 10 países de la Unión Europea que todavía no han adoptado la moneda única: Bulgaria, Dinamarca, Letonia, Lituania, Hungría, Polonia, República Checa, Reino Unido, Rumanía y Suecia. El euro es la segunda moneda de reserva, así como la segunda moneda más negociada en el mundo después del dólar de los Estados Unidos.

Reservas internacionales • Las reservas internacionales son activos financieros que el banco central invierte en el exterior y que pueden ser fácilmente convertidos en medios de pago. Por esto último, su característica principal es la liquidez; es decir, la capacidad de los activos que la integran para liquidar, de manera expedita, obligaciones de pago fuera de nuestro país.

Reservas internacionales • En el caso de México, estos activos son propiedad del Banco de México y de acuerdo con el artículo 18 de la Ley que rige a este Instituto Central, el objetivo de contar con una reserva internacional es el de coadyuvar a la estabilidad del poder adquisitivo de la moneda nacional.

Composición de las reservas internacionales Para que un activo financiero sea considerado como parte de la reserva internacional tiene que cumplir con ciertos atributos. En el caso de México, estos activos deben cumplir con lo que establece el artículo 19 de la Ley del Banco de México, el cual estipula que la reserva internacional se constituye por las divisas y el oro propiedad del banco central

Composición de las reservas internacionales Estos activos deben estar libres de cualquier impuesto y tener libre disponibilidad. Se trata de activos que representan obligaciones de pago de entidades no residentes en México, por ejemplo depósitos en instituciones financieras del exterior, y deben estar denominados en monedas extranjeras de libre convertibilidad; es decir, monedas que se pueden cambiar por las monedas de los demás países sin ninguna limitación y por lo tanto, no tienen restricciones para liquidar transacciones internacionales, por ejemplo, el dólar estadounidense o el euro.

En el artículo 20 de la misma Ley se establece que las divisas que forman parte de las reservas internacionales en México son únicamente: • Los billetes y monedas metálicas extranjeros; • Los depósitos, títulos y valores pagaderos fuera del territorio nacional, nacional considerados de primer orden en los mercados internacionales; esto es, que tengan relativamente una alta calificación crediticia por parte de las agencias especializadas, y de amplia liquidez, denominados en moneda extranjera y a cargo de gobiernos de países distintos a México, de organismos financieros internacionales o de entidades del exterior, siempre que sean exigibles a plazo no mayor de seis meses, por ejemplo, los títulos de deuda y notas del Tesoro de E. U. A. ; • Los créditos a cargo de bancos centrales, exigibles a plazo no mayor de seis meses, meses cuyo servicio esté al corriente, tales como créditos que el Banco de México ha otorgado ocasionalmente a algunos bancos centrales de países de América Latina; y • Los derechos especiales de giro (DEG) del Fondo Monetario Internacional.

En México, las reservas internacionales se integran por activos financieros denominados en las divisas de mayor importancia en los mercados internacionales, tales como dólares de los E. U. A. , euros o yenes japoneses, entre otras.

RESERVAS INTERNACIONALES Y EL REGIMEN CAMBIARIO Las reservas internacionales son un instrumento de gran importancia para la política macroeconómica. En particular, tienen una estrecha relación con la política cambiaria, pues las cambiaria operaciones de compra-venta de divisas que realice el banco central pueden afectar las condiciones del mercado cambiario. En la medida en que el banco central puede llegar a ser un oferente o demandante importante en dicho mercado, las intervenciones del banco central podrían llegar a influir en el tipo de cambio; por ejemplo, las intervenciones del Banco De México en el mercado cambiario durante 2008 y 2009 redujeron la volatilidad del tipo de cambio.

Paridad cambiaria en México Ver página 231 La política cambiaria en México es responsabilidad de la Comisión de Cambios. Esta comisión está integrada por funcionarios tanto de la Secretaría de Hacienda y Crédito Público como del Banco de México. La Comisión puede reunirse, en todo momento, a solicitud del Secretario de Hacienda y Crédito Público o del Gobernador del Banco de México. Las resoluciones de la Comisión se toman por mayoría de votos, siendo necesario el voto favorable de por lo menos uno de los representantes de la Secretaría de Hacienda. A finales de 1994, la Comisión de Cambios acordó que el régimen cambiario en México fuera flexible. El tipo de cambio flexible se determina libremente y obedeciendo únicamente a las fuerzas del mercado.

•")

Un sistema flexible de tasas de intercambio MERCADO INTERBANCARIO • SPOT. (48 HORAS) • FORWARDS ( FUTURO, FLEXIBLE)

¿Cómo se determina la paridad? • Teoría del poder de compra. A largo plazo Comportamiento del nivel general de precios de los países. • Enfoque de portafolio. A corto plazo. Respuesta de los inversionistas a los incentivos económicos que ofrecen las divisas.

Ley del precio • Concepto que sugiere que un producto o servicio que se comercia libremente en el mercado internacional en un mercado competitivo y sobre el que no se imponen tarifas altas deben tener un precio similar en cualquier mercado. TEORIA ABSOLUTA DEL PODER DE LA PARIDAD DE COMPRA Tabla 13. 2

Poder de la paridad de compra en términos relativos % INFLACIÓN EN MÉXICO % INFLACIÓN EN ESTADOS UNIDOS

Política gubernamental y tasas de intercambio Fijo o Flexible. Flotación manejada o sucia. Cuando la moneda local se aprecia disminuye la competitividad internacional o de la mano de obra o de los productos nacionales que se venden al exterior.

Política gubernamental y tasas de intercambio Fijo o Flexible. Flotación manejada o sucia. Poder adquisitivo Medidas: Se compran dólares para bajar oferta de dólares y se oferta mas moneda local para bajar el poder adquisitivo)

Política monetaria con tasas flotantes SALIDA DE CAPITALES AUMENTO DEL DISMINUCIÓN CIRCULANTE DE LA TASA DE INTERÉS DEPRECIACIÓN DEL PESO AUMENTO EN LA DEMANDA AGREGADA DEFICIT COMERCIAL AUMENTO EN LOS PRECIOS PIB aumenta

Política fiscal con tasas flotantes AUMENTO EN EL GASTO PÚBLICO AUMENTO EN LA TASA DE INTERÉS ENTRADA DE CAPITALES APRECIACIÓN DEL PESO AUMENTO EN LA DEMANDA AGREGADA AUMENTO EN LOS PRECIOS CUENTA CORRIENTE PIB aumenta

CONCLUSIONES

- Slides: 35