TAM SAYILI PROGRAMLAMA PROF DR VEDAT CEYHAN ERK

Katsayıların işaretleri beklentiye")

Bir modelin gerçeği yansıttığı kabul edilerek, spesifikasyon hatası taşıyıp taşımadığı")

")

Modele Gereksiz Bir Değişkenin Alınması (overfitting a model): Ø Gerçek modeldeki katsayılar")

ile ABD")

testi Sınırlandırılmamış Model Sınırlandırılmış Model 1. Adım: Sınırlandırılmış model EKK ile")

- Slides: 34

TAM SAYILI PROGRAMLAMA PROF. DR. VEDAT CEYHAN

İÇERİK MODEL KAVRAMI VE EKONOMETRİK HATIRLATMALAR SPESİFİKASYON HATALARININ YAPISI SPESİFİKASYON HATASI ÇEŞİTLERİ SPESİFİKASYON HATALARININ SONUÇLARI SPESİFİKASYON HATALARININ TESTLERİ ÖLÇÜM HATALARI ÖZET VE SONUÇLAR

MODEL Ø Birkaç önemli değişkeni ele alıp, diğer değişkenleri göz ardı etmek suretiyle oluşturulan en küçük yapı v Ekonometrik modelde aranan özellikler: ü İktisadi teoriye uygun ü Açıklama yeteneği güçlü ü Parametre tahminleri doğru ü İleriye dönük tahmin yapama yeteneği ü Basitlik

Hatırlatmalar! Tahmin edilen model ne kadar iyi? Ragresyon Analizi (Sebep-Sonuç İlişkisi) Katsayıların işaretleri beklentiye uydun mu? (iktisadi teori) Katsayılar istatistik açıdan önemli mi? (‘T’ testi) Denklem istatistik açıdan önemli mi? (‘F’ testi) Hata terimlerinin dağılımı normal mi? (e, u)…( אּ 2 ve JB testleri) Eğer hata terimleri normal dağılmıyorsa ‘f’ ve ‘t’ testlerinin geçerliliği kalmaz!!

Model Spesifikasyonu: Ekonometrik bir modelin belirlenmesi, ortaya çıkarılması veya kurulması v Yapılan testler şüphe uyandırıyorsa spesifikasyon hatalarından endişe edilir. Ø Spesifikasyon Hataları: ü Modelin fonksiyonel biçiminin yanlış seçilmesi ü Modele gereksiz değişken alınması ü Modele gerekli değişkenlerin alınmaması ü Değişkenlerin ölçüm hatası taşıması

v Bir modelin kalitesini belirlemede kullanılan kriterler: Basitlik Belirlenmişlik Uyum iyiliği Kurumsal tutarlılık Tahmin gücü Ø ‘r 2’ bağımlı değişkende meydana gelen değişimin, bağımsız değişkenlerle hangi oranda açıklanabildiği

Spesifikasyon Hatalarının Yapısı 1 -)Bir modelin gerçeği yansıttığı kabul edilerek, spesifikasyon hatası taşıyıp taşımadığı araştırılabilir. 2 -)Gerçek modelin bilinmediği kabul edilerek, çeşitli modeller arasında seçim yapılabilir. (Bu durum genellikle birbirine rakip teorileri olan konularla ilgili modellerde ortaya çıkar. )

ÖRNEĞİN: Keynescilere harcamaları göre GSMH’yı devlet Para teorisyenlerine göre GSMH’yı para talebindeki değişme

MODEL 1: Y = A 1 + A 2 X 2 + U 1 Para Talebi MODEL 2: Y = B 1 + B 2 X 3 + U 2 Devlet Harcamalar **Bu durumda iki modelin birleşimi olan üçüncü bir model tahmin edilir. MODEL 3: Y = C 1 + C 2 X 2 + C 3 X 3 + U 3 Para Talebi Devlet Harcamaları C 2 ve C 3 parametrelerinin hangisinin anlamlı olduğu test edilir ve parametresi anlamlı olan denklem seçilir.

X 2 ve X 3 arasında çoklu doğrusal bağlantı ( kendi aralarında ilişki ) varsa ‘t’ testi ve ‘f’ testi uygulanır. İstatistik açıdan önemli olan denklem seçilir. SPESİFİKASYON HATALARININ SONUÇLARI 1 -) Modele Gerekli Bir Değişkenin Alınmaması (underfitting a model): Ø Modeldeki değişkenlerin katsayıları tutarsız ve yanlı Ø Hata varyansının yanlış tahmini Ø Hipotez test etme süreci yanlış

2 -) Modele Gereksiz Bir Değişkenin Alınması (overfitting a model): Ø Gerçek modeldeki katsayılar tutarlı ve yansız Ø Hata varyansı doğru Ø Hipotez test etme yöntemleri geçerli Ø ** Katsayıların tahmin edilen varyansları daha büyük Ø ** Parametreler hakkındaki olasılık çıkarımları daha az kesin

SPESİFİKASYON HATALARININ TESTLERİ v Gereksiz değişkenlerin varlığının araştırılması, ü Basit t testi ü Değişkenin gerekli olup olmadığı F testi Gerekli değişkenlerin göz ardı edilmesinin ve yanlış fonksiyonel biçimin test edilmesi: Hataların İncelenmesi The Durbin-Watson d istatistiği(-) Ramsey’in RESET testi Eklenen Değişkenler için Lagrange Multiplier (LM) testi Hausman Testi

Hataların İncelenmesi Soldan sağa doğru giderken, yani gerçek modele yaklaşırken, sadece hatalar daha küçük olmakla kalmaz, dairesel salınımlar görülmez Eğer spesifikasyon hataları varsa kalıntılar farkedilebilir kalıplar sergiler

Ramsey’in RESET testi v Modelde tanımlama hatası olup olmadığını araştırmak için 1. Adım: Yi = b 1 + b 2 X 2 i + ui 2. Adım: arasındaki dağılma diyagramı çizilerek (n= 2, 3, …. . , ) değişkenler eklenerek model yeniden tahminlenir. Grafik parabol ise; Grafik kübik ise;

H 0: Model spesifikasyonu doğrudur. 3. Adım: H 1: Model spesifikasyonu yanlıştır. 4. Adım: Ftab=Fa, f = ? 1 2 f 1: Yeni Değişken Sayısı f 2: n – yeni model katsayısı 5. Adım: 6. Adım: Fhes > Ftab H 0 reddedilebilir.

• Uygulama: Türkiye’nin 1984 -2003 dönemi için İhracatı (IHR, milyar $) ile ABD Döviz Kurları (1/ 1000 YTL) değerleri aşağıda verilmiştir. YILLAR 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 DK 0. 368 0. 525 0. 680 0. 861 1. 431 2. 125 2. 612 4. 184 6. 888 11. 058 IHR 7. 134 7. 958 7. 457 10. 19 11. 662 11. 625 12. 959 13. 594 14. 715 15. 345 YILLAR 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 DK 29. 848 45. 952 81. 796 152. 805 262. 233 422. 152 626. 712 1231. 322 1513. 102 1500. 269 IHR 18. 106 21. 638 23. 225 26. 261 26. 974 26. 588 27. 775 31. 334 35. 762 38. 317

1. Adım: 2. Adım:

3. Adım: H 0: Model spesifikasyonu doğrudur. H 1: Model spesifikasyonu yanlıştır. 4. Adım: Ftab=Fa, 2, 20 -4 =3. 63 f 1: Yeni Değişken Sayısı f 2: n – yeni model katsayısı 5. Adım: 6. Adım: Fhes > Ftab H 0 reddedilebilir.

Lagrange Multiplier (LM) testi Sınırlandırılmamış Model Sınırlandırılmış Model 1. Adım: Sınırlandırılmış model EKK ile tahminlenip 2. Adım: elde edilir.

3. Adım: H 0: Model spesifikasyonu doğrudur. H 1: Model spesifikasyonu yanlıştır. 4. Adım: 5. Adım: 6. Adım: c: sınırlama sayısı 2 hes > 2 tab H 0 reddedilebilir.

Uygulama: Kısa dönemde bir malın üretimiyle toplam üretim maliyetin gösteren veriler aşağıda verilmiştir. Üretim (X) Toplam Maliyet $ (Y) 1 193 2 226 3 240 4 244 5 257 6 260 7 274 8 297 9 350 10 420

1. Adım: 2. Adım:

3. Adım: H 0: Model spesifikasyonu doğrudur. H 1: Model spesifikasyonu yanlıştır. 4. Adım: 5. Adım: 6. Adım: c: 2, sınırlama sayısı 2 hes > 2 tab H 0 reddedilebilir.

Hausman Tanımlama Testi ü Hausman testinde temel hipotez tanımlama hatası olmadığını, alternatif hipotez ise tanımlama hatası olduğunu ifade etmektedir. Bağımsız değişkenlerle hata terimleri arasında ilişki yoksa tanımlama hatası olmayacak, ilişki varsa tanımlama hatası söz konusu olacaktır. Bu nedenle temel hipotez bağımsız değişkenlerle hatalar ilişkisiz, alternatif hipotez ise bağımsız değişkenlerle hatalar ilişkilidir şeklinde kurulur. Basit regresyon modelinin sabit katsayısı H 0 hipotezinin doğruluğu altında tutarlı ve etkin, H 1 hipotezinin doğruluğu altında tutarsızdır. Bağımsız değişkenin katsayısı ise H 0 ve H 1 hipotezlerinin doğruluğu altında tutarlı, H 0 hipotezinin geçerliliği altında etkin değildir.

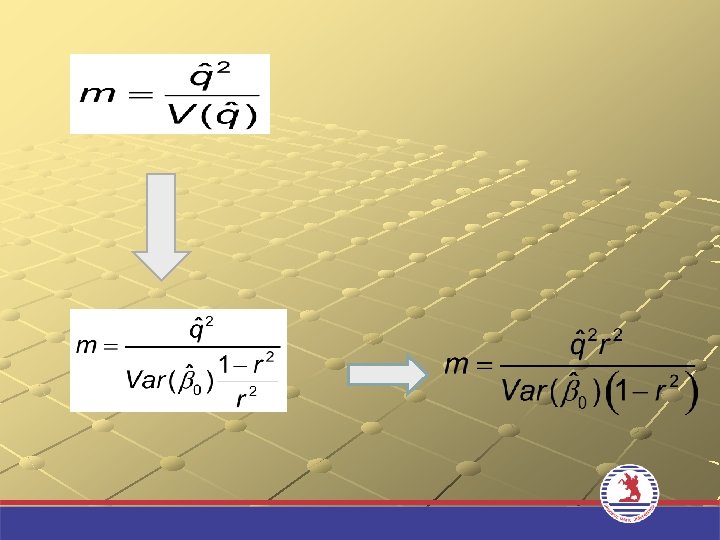

Basit regresyon modeli için Hausman test istatistiği m: 1 serbestlik dereceli ki – kare dağılımıdır. En Küçük Kareler yöntemi ile tahminlenen model: Tutarlı Tahminlenen model: (Araç Değişken ile)

Araç değişken yöntemi ile tutarlı tahminciler elde edilebilir. Araç değişken Z ise araç değişken tahmincisi; r: X ve Z arasındaki korelasyon katsayısı

1. Adım: H 0: Model spesifikasyonu doğrudur. H 1: Model spesifikasyonu yanlıştır. 2. Adım: Test İstatistiği: 3. Adım: 4. Adım: 1 serbestlik dereceli ki – kare dağılımıdır. m > 12 Ho reddedilebilir.

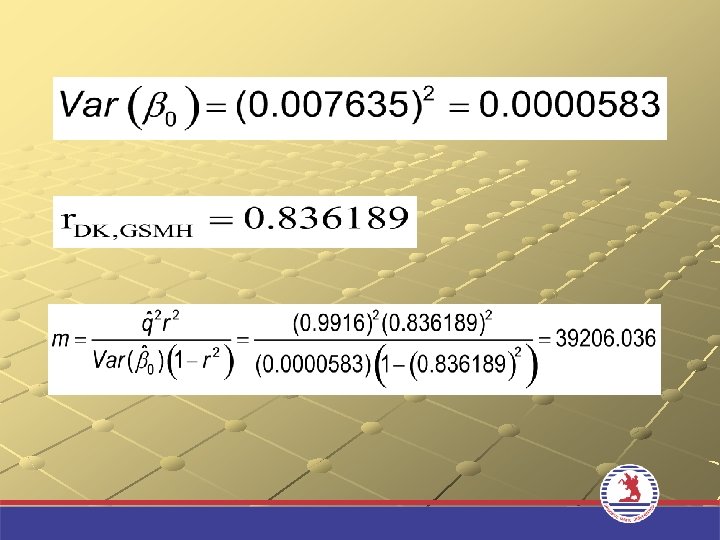

Uygulama: İhracat modelini Hausman testi ile test edelim. EKK ile tahmin edilen model Araç (alet) değişkeni kullanılarak elde edilen model:

1. Adım: H 0: Model spesifikasyonu doğrudur. H 1: Model spesifikasyonu yanlıştır. 2. Adım: Test İstatistiği: 3. Adım: 12 = 3. 84 4. Adım: m > 12 Ho reddedilebilir.

Ölçme Hataları Ø Ø Ø Bağımsız Değişkendeki Ölçme Hataları Bağımlı Değişkendeki Ölçme Hataları Hem Bağımlı Hem de Bağımsız Değişkendeki Ölçme Hataları Değişkenlerde hatalar problemi, doğru olarak ölçülmeyen değişkenleri kullanmadan kaynaklanan sorunları içermektedir. Ölçüm hataları, verilerin toplanmasında kaynaklanan hataları ve iktisat teorisinin ölçülebilir değişkenler yerine gölge değişkenlerin kullanımından kaynaklanan hataları kapsar.

Eğer sadece bağımlı değişkende ölçüm hataları varsa, tahmin ediciler yansız ve tutarlı, fakat az etkindir. Açıklayıcı değişkende ölçüm hataları varsa, tahmin ediciler yanlı ve tutarsızdır. Ölçüm hatalarından şüphelenilse veya ortaya çıkarılsa bile çözümsel yollar o kadar kolay değildir. Araçsal ve gölge değişkenlerin kullanımı kuramsal olarak caziptir fakat her zaman uygulaması yapılamaz. Araştırmacının verilerin nasıl toplandığı, hangi tanımların kullanıldığı gibi veri kaynaklarını belirlemede dikkatli olması çok önemlidir.

SPESİFİKASYONDA EN ÖNEMLİ KONULAR: Ø Her denklemdeki açıklayıcı değişkenler listesinin açıklanması Ø Açıklayıcı değişkenler ile bağımlı değişkenler arasındaki fonksiyonel ilişkinin şekli Ø U hata terimi ile ilgili stokastik özellikler (ort, varyans. . )