DRAVNE MERE ZA VREME VANREDNOG STANJA 1 Prava

- Slides: 25

DRŽAVNE MERE ZA VREME VANREDNOG STANJA 1. Prava i obaveze radnika i poslodavaca za vreme vanrednog stanja 2. Fiskalne kase 3. Rokovi u upravnim i sudskim postupcima za vreme vanrednog stanja 4. Kamatne stope 5. Moratorijum u otplati kredita

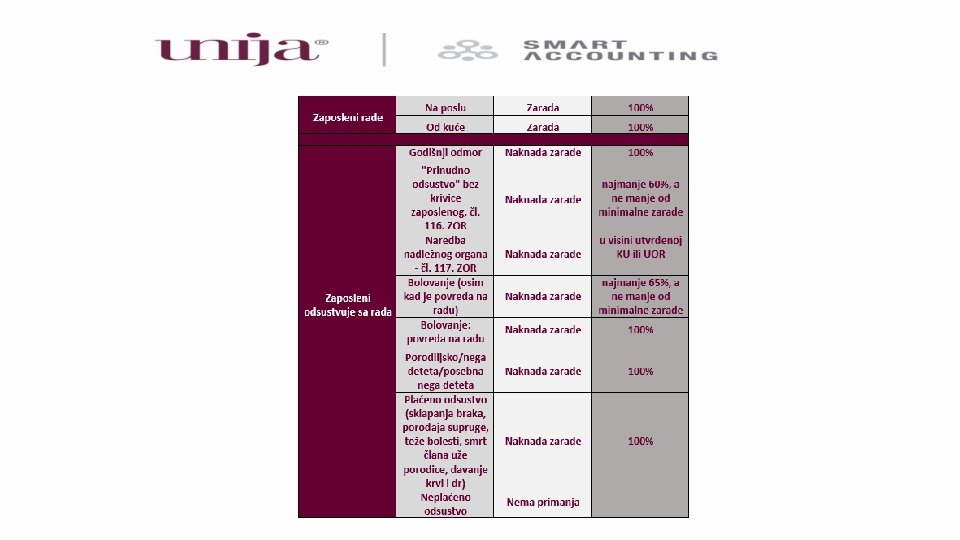

1. PRAVA I OBAVEZE RADNIKA I POSLODAVACA ZA VREME VANREDNOG STANJA Organizacija rada od kuće v Za vreme vanrednog stanja prema Zakonu o radu i Uredbi o organizovanju rada poslodavca za vreme vanrednog stanja važi sledeće: • Poslodavci su u obavezi da zaposlenima organizuju rad od kuće ukoliko im priroda delatnosti i posla to dozvoljava, a ukoliko ne dužni su da obezbede sve mere zaštite bezbednosti i zdravlja na radu. • Zaposleni koji rade od kuće imaju pravo na zaradu. • Zaposleni koji rade od kuće nemaju pravo na naknadu troškova prevoza, kao ni drugih troškova u vezi sa organizacijom rada u poslovnim prostorijama. • Rad od kuće ne predstavlja plaćeno odsustvo, već je to oblik organizacije rada u kojoj zaposleni svoje radne obaveze ispunjava od kuće. v Poslodavci bi trebalo da obezbede rad od kuće licima sa hroničnim oboljenjima i licima starijim od 60 godina kako u državnom, tako i u privatnom sektoru. v Zaposlenim roditeljima dece do 12 godina poslodavac je u obavezi da obezbedi rad od kuće. Ukoliko to nije moguće, treba da im obezbedi sve mere zaštite bezbednosti i zdravlja na radu, kao i rad u smenama, kako se raspored rada zaposlenog ne bi poklapao sa radom drugog roditelja.

1. PRAVA I OBAVEZE RADNIKA I POSLODAVACA ZA VREME VANREDNOG STANJA Zaposleni u samoizolaciji/karantinu v Zaposleni koji je u samoizolaciji ili karantinu u skladu sa aktom koji je izdao nadležni organ, a koji je dužan da prosledi poslodavcu, ima pravo na naknadu zarade. v Naknada zarade se isplaćuje najmanje u iznosu od 65% prosečne zarade koju je osiguranik ostvario u prethodnih 12 meseci pre meseca u kome je nastupila privremena sprečenost za rad. Kolektivnim ugovorom ili ugovorom o radu može se predvideti i veći iznos naknade. v Prvih 30 dana odsustva naknadu zarade plaća poslodavac, a od 31. dana Republički fond za zdravstveno osiguranje. v Pravo na naknadu zarade prema Zakonu o zdravstvenom osiguranju nema osiguranik, koji je namerno sprečavao ozdravljenje ili je na drugi način zloupotrebio pravo na korišćenje odsustvovanja sa rada. v Pravo na naknadu zarade imaju zaposleni i lica koja obavljaju samostalnu delatnost, ali ne i radno angažovani po osnovu ugovora van radnog odnosa, osim ako nije drugačije određeno ovim ugovorom.

1. PRAVA I OBAVEZE RADNIKA I POSLODAVACA ZA VREME VANREDNOG STANJA Zaposleni na godišnjem odmoru v. Poslodavac odlučuje o vremenu korišćenja godišnjeg odmora, uz prethodnu konsultaciju zaposlenog. v. Zaposleni za vreme korišćenja godišnjeg odmora ima pravo na naknadu zarade jednake prosečnoj zaradi za prethodnih 12 meseci.

1. PRAVA I OBAVEZE RADNIKA I POSLODAVACA ZA VREME VANREDNOG STANJA Prekid rada v. Ukoliko poslodavac ima smanjen obim posla ili je u potpunosti prekinuo rad, zaposleni se mogu uputiti na „prinudni godišnji odmor“ u trajanju od 45 dana ili duže u skladu sa Zakonom. v. Za vreme prinudnog godišnjeg odmora zaposleni ima pravo na naknadu zarade najmanje u visini 60% prosečne zarade za prethodnih 12 meseci, s tim da ista ne može biti manja od minimalne zarade. Kolektivnim ugovorom ili Pravilnikom o radu može se utvrditi i viši iznos ove naknade. v. Ukoliko do prekida rada dođe usled naredbe državnog organa ili nadležnog organa poslodavca zbog neobezbeđivanja bezbednosti i zaštite života i zdravlja na radu, zaposleni ima pravo na naknadu zarade koja se utvrđuje kolektivnim ugovorom, pravilnikom ili ugovorom o radu.

1. PRAVA I OBAVEZE RADNIKA I POSLODAVACA ZA VREME VANREDNOG STANJA Odsustvo sa rada v. Zaposleni ima pravo na naknadu zarade za vreme odsustvovanja sa rada zbog privremene sprečenosti za rad, najmanje u visini 65% prosečne zarade, odnosno 100% zarade u slučaju povrede na radu ili profesionalne bolesti. v. Zaposleni ima pravo na naknadu zarade u visini prosečne zarade za slučaj plaćenog odsustva: sklapanje braka, teže bolesti člana uže porodice, smrti člana uže porodice i dr. v. Neplaćeno odsustvo poslodavac može da odobri samo na zahtev zaposlenog.

1. PRAVA I OBAVEZE RADNIKA I POSLODAVACA ZA VREME VANREDNOG STANJA Višak zaposlenih i pravo na novčanu naknadu za slučaj nezaposlenosti v Poslodavac koji otkazuje radni odnos zaposlenom mora da vodi računa da li je u obavezi da donese program rešavanja viška zaposlenih. v Poslodavac je dužan da pre otkaza Ugovora o radu zaposlenom isplati otpremninu. v Sve one zaposlene kojima otpremnina nije isplaćena, a prekinut im je radni odnos, inspektor će vratiti na rad. v Visina otpremnine se određuje kolektivnim ugovorom, pravilnikom ili ugovorom o radu i ne može biti niža od zbira trećine zarade zaposlenog za svaku navršenu godinu rada u radnom odnosu kod poslodavca. v Pravo na novčanu naknadu ima zaposleni na neodređeno vreme koji je proglašen tehnološkim viškom, zaposleni na određeno vreme, kao i lice angažovano po osnovu ugovora o privremenim i povremenim poslovima, koje je u periodu od najmanje 12 meseci neprekidno ili sa prekidima u poslednjih 18 meseci bilo osigurano. v Pravo na novčanu naknadu lice ostvaruje od prvog dana od dana prestanka obaveznog osiguranja, ako se prijavi i podnese zahtev Nacionalnoj službi u roku od 30 dana. v Nezaposleni koji podnese zahtev po isteku roka od 30 dana, novčana naknada pripada od dana podnošenja zahteva.

2. FISKALNE KASE Ukoliko obveznik nastavlja da obavlja delatnost uz rad od kuće v Ukoliko obveznik fiskalizacije za vreme vanredne situacije, nastavi da obavlja rad od kuće, fiskalnu kasu može da premesti na mesto gde obavlja aktivnost odnosno delatnost, ali je neophodno da, pre otpočinjanja obavljanja delatnosti od kuće o tome elektronskim putem obavesti nadležnu Poresku upravu koja vodi registar fiskalizovanih kasa. v Obaveštenja o privremenom prekidu rada i/ili radu od kuće obveznici mogu slati elektronskom poštom nadležnoj filijali Poreske uprave u kojoj je sedište poreskog obveznika. v U slučaju nastavljanja obavljanja rada od kuće, obveznici su dužni da kreiraju dnevne i periodične izveštaje.

2. FISKALNE KASE Ukoliko obveznik prestane da privremeno obavlja delatnost v. Obveznici koji u skladu sa Odlukom Vlade Republike Srbije privremeno zatvaraju svoje maloprodajne objekte zbog uvedenog vanrednog stanja, ne bi trebalo da vrše defiskalizaciju fiskalnih kasa, osim ukoliko privremeni prekid obavljanja delatnosti registruju u Agenciji za privredne registre. v. Obveznik fiskalizacije koji je doneo odluku o privremenom prestanku obavljanja delatnosti zbog uvedenog vanrednog stanja o tome može da obavesti nadležnu Poresku upravu koja vodi registar fiskalizovanih kasa, elektronskim putem. v. Privredni subjekti bi trebalo da, ukoliko je to moguće, na vidnom mestu istaknu obaveštenje da objekat ili deo objekta u skladu sa navedenom odlukom ne radi.

3. ROKOVI U UPRAVNIM I SUDSKIM POSTUPCIMA ZA VREME VANREDNOG STANJA v. Prema Uredbi o primeni rokova u upravnim postupcima za vreme vanrednog stanja stranke u postupcima pred: o državnim organima i organizacijama, o organima i organizacijama pokrajinske autonomije i jedinica lokalne samouprave, o ustanovama, o javnim preduzećima, o posebnim organima preko kojih se ostvaruje regulatorna funkcija i o pravnim i fizičkim licima kojima su poverena javna ovlašćenja, za vreme vanrednog stanja u Republici Srbiji, ne mogu snositi posledice svog nepostupanja u rokovima propisanim ili određenim u skladu sa zakonima kojima se uređuje opšti upravni postupak ili posebni upravni postupci. !!! ( Primer: Za rešenje Poreske uprave dostavljeno nakon uvođenja vanrednog stanja, rok za žalbu počinje da teče tek istekom 15 dana od prestanka vanrednog stanja. )

3. ROKOVI U UPRAVNIM I SUDSKIM POSTUPCIMA ZA VREME VANREDNOG STANJA v Skrećemo pažnju na to da u slučaju upravnih akata koja su doneta pre uvođenja vanrednog stanja nije predviđeno posebno računanje rokova, što znači da ti rokovi mogu da isteknu za vreme vanrednog stanja v Prema članu 3. stav 1. Uredbe, rokovi koji ističu za vreme vanrednog stanja, a odnose se na preduzimanje upravnih radnji, okončanje upravnih postupaka i odlučivanje po izjavljenim pravnim sredstvima, smatraće se isteklim kad istekne 30 dana od prestanka vanrednog stanja. v Uredba se primenjuje na rokove u poreskom postupku (postupci kontrole, utvrđivanja i prinudne naplate poreza) jer se poreski postupak smatra posebnim upravnim postupkom. v Međutim, rokovi propisani drugim poreskim zakonima npr. rokovi za podnošenje poreskih prijava, rokovi za plaćanje poreza i dr. ostaju nepromenjeni sve do donošenja seta mera za pomoć privredi. v Vlada Republike Srbije donela je i Uredbu o rokovima u sudskim postupcima za vreme vanrednog stanja proglašenog 15. marta 2020. godine, koja je stupila na snagu 20. marta 2020. godine. v U članu 1. ove Uredbe propisano je da za vreme vanrednog stanja prestaju teći rokovi za podnošenje: • tužbe u parničnom postupku; • privatne tužbe u krivičnom postupku; • predloga za pokretanje vanparničnog postupka ili postupka izvršenja i obezbeđenja; • tužbe u upravnom sporu i • ustavne žalbe.

4. KAMATE v. Prema članu 3. Uredbe o poreskim merama za vreme vanrednog stanja radi ublažavanja ekonomski posledica nastalih usled bolesti COVID- 19, poreskim obveznicima: • pravnim licima, • preduzetnicima, • poljoprivrednicima i fizičkim licima za vreme vanrednog stanja na iznos manje ili više plaćenog poreza i sporednih davanja, osim kamate, obračunava se i plaća kamata po stopi jednakoj godišnjoj referentnoj stopi Narodne banke Srbije. Ova stopa je promenljiva, a od 11. marta 2020. godine iznosi 1, 75%. v. Prema opštem pravilu iz člana 75. stav 1. ZPPPA, kamata se obračunava i plaća kamata po stopi jednakoj godišnjoj referentnoj stopi Narodne banke Srbije, uvećanoj za deset procentnih poena, primenom prostog interesnog računa od sto. v. Za vreme vanrednog stanja kamatna stopa je smanjena za deset procentnih poena u odnosu na kamatu koja važi u redovnim uslovima.

4. KAMATE v. Uredbom je propisano i da prema poreskim obveznicima koji imaju odobreno odlaganje plaćanja dugovanog poreza u smislu odredaba čl. 73– 74 b ZPPPA, za vreme vanrednog stanja neće se preduzimati mere propisane članom 74. st. 7– 9. ovog zakona počev od rate koja je dospevala u martu 2020. godine. v. Poreska uprava neće za vreme vanrednog stanja po službenoj dužnosti poništiti sporazum, odnosno ukinuti rešenje o odlaganju plaćanja dugovanog poreza i neće radi naplate istog sprovoditi postupak prinudne naplate, pri čemu se u navedenom periodu ne obračunava kamata u smislu čl. 75. i 76. ZPPPA.

5. MORATORIJUM U OTPLATI KREDITA v. Moratorijum podrazumeva zastoj u otplati obaveza prema banci po osnovu kredita, ali i drugih obaveza. v. Dužnici sa više kredita, imaju pravo na moritorijum u otplati rata za sve kredite. v. NBS je donela propis po kom se uvodi moratorijum na sve obaveze dužnika prema bankama. Banke imaju obavezu da do 21. 3. 2020. na svojim internet prezentacijama objave ponude. v. Od dana objavljivanja ponude, dužnik ima 10 dana da istu odbije, a ako to ne učini, smatra se da je istu prihvatio. !!! (Primer: Ako dužnik ponudu za moritorijum u propisanom roku nije odbio, a otplatio je jednu dospelu ratu kredita, narednog meseca se i na tog dužnika primenjuje moritorijum, ako ne isplati ratu) v. Dužnicima kojima rate kredita dospevaju do 31. 3. 2020. banka ima pravo da iste naplati, osim ako se oni ne obrate banci zahtevom da i te rate uđu u moratorijum.

5. MORATORIJUM U OTPLATI KREDITA v. Obaveze koje uđu u moratorijum, biće prenete na kraj otplate kredita, tako što će biti dodate kao tri nove rate. v. Banke će ipak obračunavati redovnu kamatu tokom trajanja moratorijuma, a ukupan zbir kamate za ta tri meseca će zatim biti preraspoređen na preostali broj rata, što će dovesti do povećanja mesečne obaveze. v. To povećanje zavisi od nekoliko faktora, a to su: • preostala glavnica kredita • visina ugovorene redovne kamate • preostali rok otplate v. Građani treba da razmotre ove ponude i prihvate ih ili odbiju ceneći svoje finansijske mogućnosti, jer se banke ne odriču svoje zarade, a prihvatanje moratorijuma poskupljuje kredit.

5. MORATORIJUM U OTPLATI KREDITA Primer

PROGRAM EKONOMSKIH MERA ZA PODRŠKU PRIVREDI v. Vlada Republike Srbije donela je nove ekonomske mere u cilju očuvanja zaposlenosti i pomoći privrednim subjektima čije je poslovanje ugroženo. Donošenje pravnog okvira za primenu navedenih mera predviđeno je u narednom periodu. Stoga, pre donošenja Uredbi sledeće mere nisu u primeni. v. Da bi privredni subjekti ostvarili pravo na primenu predviđenih mera, neophodno je da: o za vreme vanrednog stanja nisu umanjili broj zaposlenih za više od 10%(ne računaju se zaposleni kojima ugovor ističe tokom vanrednog stanja) i o da nisu privremeno prekinuli poslovanje proglašenja vanrednog stanja(15. 03. 2020. )

PROGRAM EKONOMSKIH MERA ZA PODRŠKU PRIVREDI v. Navedene mere obuhvataju: 1. Direktnu pomoć privatnom sektoru 2. Mere poreske politike 3. Mere podrške privredi za očuvanje likvidnosti 4. Ostale mere

1. DIREKTNA POMOĆ PRIVATNOM SEKTORU v. Nove mere donete od strane Vlade Republike Srbije, obuhvatile su pomoć privatnom sektoru, kojima je predviđena: o Direktna pomoć preduzetnicima koji se paušalno oporezuju i koji plaćaju porez na stvarni prihod, mikro, malim i srednjim preduzećima u privatnom sektoru uplatom pomoći u visini neto minimalne zarade za svako lice koje ima status zaposlenog za vreme trajanja vanrednog stanja. o Direktna pomoć velikim preduzećima čiji su zaposleni poslati na prinudni odmor, zbog smanjenog obima poslovanja ili potpune obustave rada(član 116. i 117. Zakona o radu), u iznosu od 50% neto minimalne zarade. Ova pomoć je opredeljena srazmerno broju lica koja navedeni poslodavci zadržavaju u radnom odnosu, iako je za radom tih lica privremeno prestala potreba. v. Cilj navedenih mera je da se poslodavci stimulišu da sačuvaju postojeći nivo zaposlenosti, dok se u slučaju preduzetnika, malih, mikro i srednjih pravnih lica teži ka održanju poslovanja, odnosno sprečavanja pokretanja postupka prestanka obavljanja delatnosti.

1. DIREKTNA POMOĆ PRIVATNOM SEKTORU v. Kod navedenih mera napravljena je razlika u načinu primene po osnovu ekonomske snage obveznika, jer se pošlo od pretpostavke da velika privredna društva imaju značajno veću ekonomsku snagu. v. Kod primene navedenih mera za velika privredna društva, ne ulazi se u poslovnu politiku poreskih obveznika velikih pravnih lica i ne ograničava se broj zaposlenih kojima se utvrđuje prekid rada(ali ne i prekid radnog odnosa). v. Ne utiče se na obim prava koja zaposleni ostvaruju u toku prekida rada.

2. MERE PORESKE POLITIKE v Mere poreske politike za cilj imaju odlaganje plaćanja dospelih poreskih obaveza, s tim što bi se one otplaćivale na rate, najranije od početka 2021. godine. v Mere poreske politike obuhvataju: o Odlaganje plaćanja poreza na zarade i doprinose za obavezno socijalno osiguranje za privatni sektor, tokom trajanja vanrednog stanja uz kasniju otplatu nastale obaveze u ratama sa početkom najranije od 2021. godine. o Odlaganje plaćanja akontacija poreza na dobit u drugom kvartalu. o Oslobađanje davaocima donacija od obaveze plaćanja PDV-a, za doniranje proizvoda koji se koriste u aktivnostima koje imaju za cilj sprečavanje širenja i lečenje građana od bolesti COVID-19. v Cilj odlaganja plaćanja poreza na zarade i doprinose za privatni sektor je povećanje likvidnosti svih privrednih subjekata u privatnom sektoru koji isplaćuju zarade zaposlenima, ali i odlaganje plaćanja poreza na prihod od samostalne delatnosti svih preduzetnika. v Svi poslodavci koji se opredele da koriste ovu meru mogu da koriste odlaganje plaćanja troškova poreza i doprinosa na zarade do početka 2021. godine. Ostavlja se mogućnost daljeg odlaganja plaćanja navedenih troškova najduže do 24 meseca na zahtev poreskog obveznika, bez plaćanja kamate.

3. MERE PODRŠKE PRIVREDI ZA OČUVANJE LIKVIDNOSTI v. Kako bi minimizirala spoljne uticaje, kao što su pad tražnje i prekid lanca snabdevanja koji bi mogli prouzrokovati pad zaposlenosti, nelikvidnost i druge poteškoće Vlada Republike Srbije je donela sledeće dve mere: o Programa finansijske podrške privredi u uslovima COVID-19 krize Fonda za razvoj Republike Srbije koji podrazumeva dodelu kredita za održavanje likvidnosti i obrtnih sredstava preduzetnika, mikro, malih i srednjih privrednih subjekata, poljoprivrednih subjekata i zadruga registrovanih preko Fonda za razvoj Republike Srbije. o Garantna šema za podršku privredi u uslovima COVID-19 krize u vidu kredita za održavanje likvidnosti i obrtnih sredstava preduzetnika, mikro, malih i srednjih privrednih subjekata, kao i poljoprivrednih gazdinstava preko komercijalnih banaka koje posluju u Republici Srbiji.

4. OSTALE MERE v. Pored navedenih mera, Vlada je donela i sledeće dve mere: o Uplata direktne pomoći svim punoletnim građanima Republike Srbije u iznosu od EUR 100 u dinarskoj protivvrednosti. o Moratorijum na isplatu dividendi do kraja godine, osim za javna preduzeća. Ova mera će se odnositi, pretpostavljamo, na pravna lica po osnovu koje oni neće imati pravo na isplatu dividende svojim osnivačima.

TABELARNI PRIKAZ EKONOMSKIH MERA