COURS DE MACROECONOMIE FINANCIERE INTERNATIONALE LA CRISE FINANCIERE

")

")

")

- Slides: 49

COURS DE MACROECONOMIE FINANCIERE INTERNATIONALE LA CRISE FINANCIERE MONDIALE André Cartapanis Novembre 2015

La crise financière des subprime : l’une des crises financières internationales parmi les plus graves depuis les années 1930 § § Certes, récurrence des crises financières depuis les années 1980… Mais depuis l’été 2007, des pertes nettes parmi les intermédiaires financiers de l’ordre de 2. 200 milliards de dollars Une chute de la capitalisation boursière théorique de près de 30. 000 milliards de dollars L’entrée en récession des pays développés

Un double objectif § Comprendre les origines de la crise financière internationale § Comprendre la diffusion de la crise vers l’économie réelle et l’apparition de la récession mondiale

1. Comprendre la crise financière internationale

Une crise à facettes multiples § Crise immobilière aux Etats-Unis § Crise d’illiquidité, puis d’insolvabilité bancaire § Des faillites individuelles, conduisant à des absorptions, des disparitions ou des nationalisations partielles parmi les banques § Un krach boursier § Une récession parmi les pays développés § Demain, des crises de change ou, peut-être la mise en cause de la solvabilité de certains Etats (Islande, Hongrie, Pakistan…) ? § Pour comprendre, la nécessité de combiner des explications microéconomiques, liées aux innovations financières, et des analyses macroéconomiques…

Des innovations financières à risque § Des crédits subprime en forte expansion aux Etats-Unis § La titrisation des crédits hypothécaires et l’extension d’un nouveau modèle d’intermédiation bancaire: originate and distribute (celui qui accorde le crédit ne le conserve pas et n’en assume pas le risque) § Des produits hybrides, complexes et opaques : CDO (Collateralised Debt Obligations), CDS (Credit Default Swaps) négociés sur des marchés de gré à gré § Le succès des dérivés de crédits hypothécaires: CDO, 2. 000 milliards de dollars, fin 2006, et 3. 000 milliards de dollars avant la crise de 2007; CDS: 58. 000 milliards de dollars de notionnel

§ Des bilans bancaires excessivement risqués et le développement des engagement hors-bilan : prime brokerage avec les Hedge Funds, placements en CDO ou opérations sur CDS… § De nouvelles normes comptables IFRS qui évaluent les actifs selon la fair value § Des intermédiaires financiers non-bancaires tout autant engagés dans les prises de risques: compagnies d’assurance, Hedge Funds, Fonds de Pension, LBO de Private Equity…

États-Unis : encours de subprime mortgage (Milliards de dollars)

De nouveaux instruments financiers à risque

Un circuit de CDO

Une croissance explosive des dérivés de crédits: CDS, CDO

Des déséquilibres macroéconomiques massifs § Des déséquilibres globaux de balances de paiements, polarisés sur l’économie américaine § Une liquidité globale excessive et sans contrôle § Baisse et niveau très bas des taux d’intérêt aux Etats. Unis au début des années 2000 § Montée des inégalités de revenus… § Surendettement des ménages et de l’économie américaine § Sous-estimation généralisée du risque § Bulles spéculatives sur les marchés d’actifs…

Les déséquilibres courants de l’économie américaine

Le financement externe du déséquilibre courant américain

L’accumulation de réserves de change en dollars de la part des émergents

Liquidité et accumulation des réserves de change

L’abondance de liquidités avant la crise

L’excès d’endettement des ménages

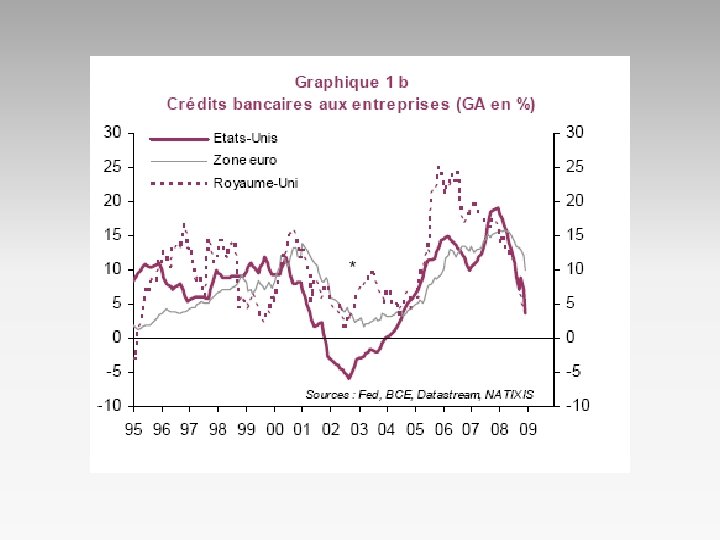

Le boom du crédit aux entreprises

Crédit et levier financier

Le scénario d’une crise systémique: août 2007 février 2009 § Remontée des taux US de l’été 2004 à l’été 2007 (1, 5% à 5, 5% pour les Federal Funds) § Décélération(2005) puis chute (2007) des prix dans l’immobilier aux Etats-Unis § Explosion des défauts et des saisies sur l’immobilier américain § Dégradation des bilans (banques, Hedge Funds, compagnies d’assurance ou de réassurance) avec les défauts hypothécaires et la chute des dérivés de crédits § Accidents: Northern Rock, Bear Stearns, Fannie Mae et Freddie Mac, AIG, Lehman Brothers…

§ Un climat de défiance généralisée depuis l’été 2008 § La crise d’illiquidité interbancaire et sa propagation: le rôle des appels de marge des banques auprès des Hedge Funds § La crise boursière (pertes en capitalisation boursière de 30. 000 milliards de dollars) § Credit crunch, couplé à une dévalorisation des patrimoines, suscitant une récession… § L’entrée en récession des pays développés § Au total, une contagion généralisée, de la crise hypothécaire américaine à la crise de l’économie mondiale

Taux d’intérêt directeurs des pays les plus développés

Les raisons de la hausse des taux d’intérêt aux Etats-Unis: le risque de surchauffe

Les raisons de la hausse des taux d’intérêt aux Etats-Unis: l’accélération de l’inflation

Evolution des incidents de remboursement sur les subprime

États-Unis et Zone euro: la chute des prix de l’immobilier

États-Unis : taux de défaut des ménages sur les crédits hypothécaires

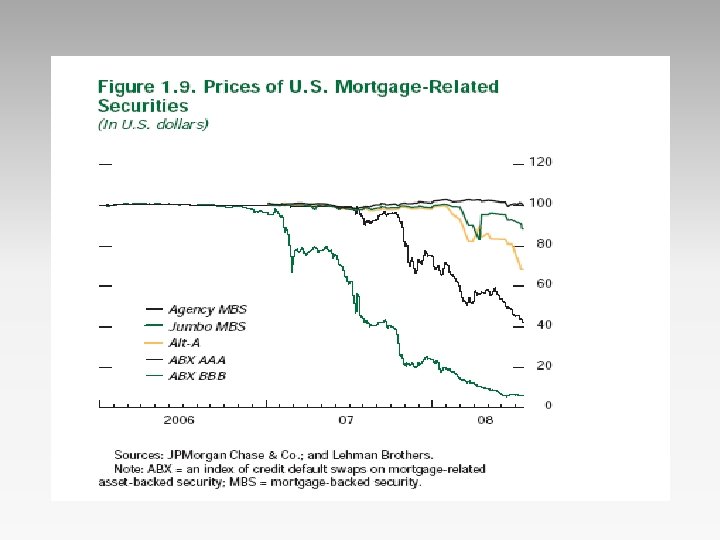

Le krach boursier: USA et UE

Les pertes enregistrées au sein du système financier international depuis la crise : 1. 400 milliards de dollars Source: IMF, October 2008, (Writedowns on Loans = moins-values latentes sur les prêts) (Mark-to-Market Losses on Related Securities = pertes en capital sur les titres adossés)

Les pertes enregistrées au sein du système financier international depuis la crise (suite)

Une nouvelle évaluation des pertes enregistrées par les intermédiaires financiers (FMI, 28 janvier 2009) § La dégradation des conditions de crédit s’étendant à un plus large éventail de marchés, nous avons revu à la hausse nos estimations de risques de dépréciation des actifs de crédit issus des États-Unis et détenus par les banques et d’autres établissements, de 1. 400 milliards de dollars (octobre 2008) à 2. 200 milliards de dollars. § Cette détérioration concerne pour beaucoup la réévaluation des actifs au prix du marché, mais elle se propage également aux portefeuilles de prêts des banques à cause de l’affaiblissement des perspectives économiques.

Des politiques massives de sauvetage de la part des banques centrales puis des Trésors publics § L’argument du Too Big to Fail et le caractère impératif du prêteur en dernier ressort § 2007 -2008: des injections massives de liquidités de la part de la FED, de la BCE, de la Bo. E… § Des politiques de gestion de la crise à contretemps ou contre-productives: § GB: nationalisation de Northern Rock § USA: sauvetage de Fanny Mae et de Freddie Mac, mais abandon de Lehman Brothers § USA: rejet du premier Plan Paulson § Allemagne, rejet d’un plan de sauvetage européen avant de s’y conformer, puis sauvetage de Hypo Real Estate

§ Des sauvetages réussis, sur la base du plan de Gordon Brown : § recapitalisation ou nationalisation partielle des banques, § garantie illimitée sur les prêts inter-bancaires § Des politiques diversifiées de recapitalisation: § rachat des produits toxiques aux USA, avant d’y préférer des entrées directes au capital… § recapitalisation des banques au Royaume Uni § souscription à des titres subordonnés à durée indéterminée en France

Comprendre les mécanismes de la crise systémique: les interactions entre cycle du crédit et prix des actifs § Une crise classique au cœur d’un cycle du crédit § Phase euphorique: vague d’optimisme des banques et des investisseurs, boom du crédit et surendettement, sousestimation généralisée du risque, incitations liées à la profitabilité bancaire et aux rémunérations élevées des responsables, surréactions et bulles sur les marchés d’actifs… § Ajustement endogène ou choc exogène (choc de taux d’intérêt): retournement des anticipations, des difficultés de remboursement, prise de conscience du risque excessif… § Phase neurasthénique: inversion des tendances sur les marchés d’actifs, défauts de remboursements chez les emprunteurs, dégradation des bilans bancaires, chute des prix d’actifs les plus liquides, crise bancaire et défiance collective, faillites bancaires, credit crunch et diffusion du choc vers l’économie réelle

§ Une crise singulière § Sous-estimation massive du risque adossé à la titrisation du crédit et explosion des dérivés de crédit § Confiance excessive accordée aux agences de notation (CDO…) § Rôle procyclique et déséquilibrant des nouvelles règles comptables IFRS, de type fair value § Rôle procyclique des normes prudentielles au sein des banques § Taille déraisonnable des prises de positions et des effets de levier, liée à l’excès généralisé de liquidités § Des sauvetages tardifs et sélectifs rendus difficiles par la globalisation financière § Sévérite du deleverage avec report des effets déséquilibrants

§ En définitive, une crise systémique § Incertitude fondamentale sur les prix d’équilibre de nombreux actifs (créances hypothécaires subprime, MBS, CDO…) § Aveuglement au désastre et myopie § Mimétisme sur benchmark et contagions § Procyclicité des leviers § Prise en compte insuffisante, du côté des investisseurs et des superviseurs, des externalités d’un système financier : la valeur d’un actif ou la solidité d’une institution ne dépendent pas seulement de leurs caractéristiques propres, mais d’un enchevêtrement d’interdépendances stratégiques croisées et dynamiques § Sous-estimation généralisée du risque § Exigence absolue de l’entrée en scène du prêteur en dernier ressort pour assurer un minimum de coordination et de confiance et, donc, pour éviter l’effondrement des systèmes financiers

2. Comprendre la diffusion de la crise vers l’économie réelle et le déclenchement d’une récession mondiale

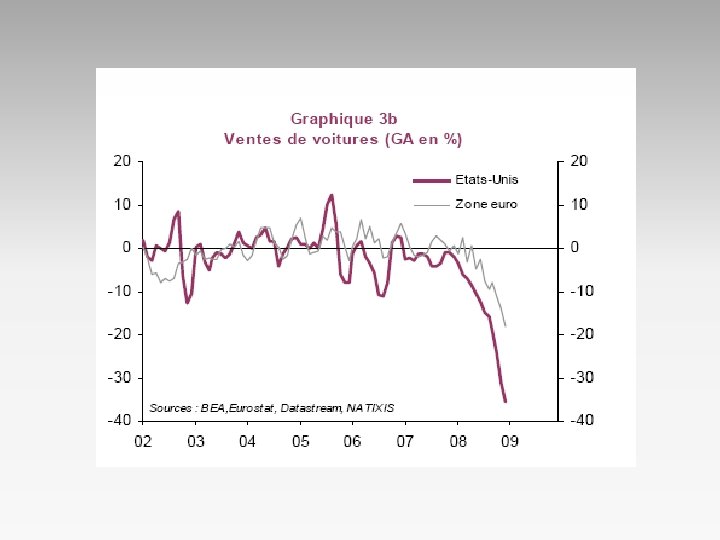

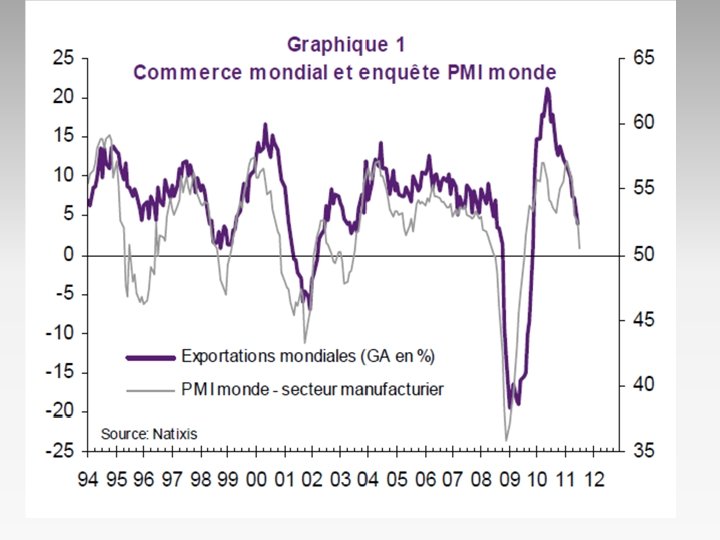

De multiples mécanismes de diffusion § Les effets-richesse § Le credit crunch (étranglement du crédit) § Hausse des primes de risque § Reconstitution des structures de bilans bancaires § Une perte généralisée de confiance § La baisse de la consommation § La baisse de l’investissement § L’effondrement du commerce international; en rapport avec le credit crunch § Une récession mondiale qui s’approfondit

L’effondrement de la demande aux Etats-Unis et en Europe

Le credit crunch

La chute du commerce mondial en 2008