Badania operacyjne Wykad 8 Wadliwy produkt przypomnienie 2

Badania operacyjne Wykład 8

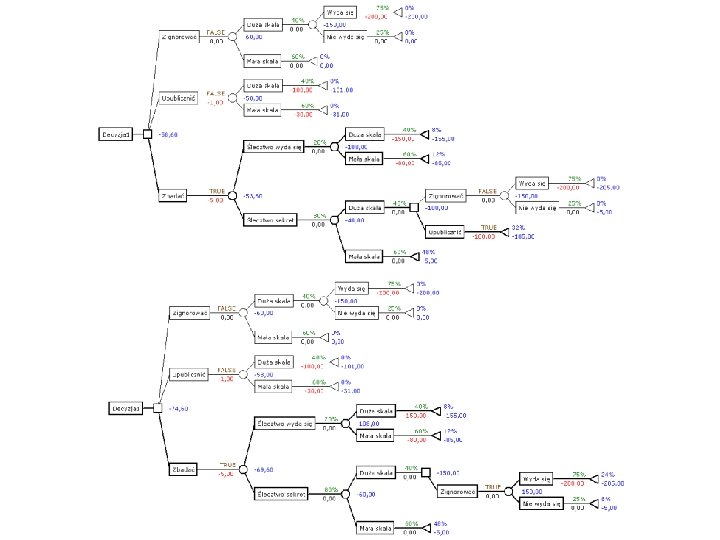

Wadliwy produkt – przypomnienie 2

Jednoczynnikowa analiza wrażliwości • Jak optymalne rozwiązanie zależy od prawdopodobieństwa tego, że skala problemu jest duża? – wpływ na oczekiwaną stratę – wpływ na optymalność wariantów • Rozwiązanie: – w praktyce – oprogramowanie – teraz – analiza wypłat dla poszczególnych wariantów • cztery warianty do analizy 3

=x, (wyjściowo x=40%) • Oczekiwana wartość")

Wpływ prawdopodobieństwa dużej skali problemu • Oznaczmy Pr(duża skala)=x, (wyjściowo x=40%) • Oczekiwana wartość poszczególnych wariantów: – – EV(zignorować)=-150 x EV(upublicznić)=-100 x-30(1 -x)-1 EV(badać, upubliczniać)= 20%*(-150 x-80(1 -x)) + 80%*(-100 x)-5 EV(badać, ignorować)= 20%*(-150 x-80(1 -x)) + 80%*(-150 x)-5 • Po uproszczeniu kolejno: – – -150 x -70 x-31 -94 x-21 -134 x-21 • Łatwe analityczne rozwiązanie wartości x zrównujących warianty 4

Jednoczynnikowa analiza wrażliwości Wpływ parametru na wypłaty dla wariantów jest liniowy, ale wpływ na optymalną wypłatę dla problemu nieliniowy!!! 5

+ więcej wariantów 6")

Jednoczynnikowa analiza wrażliwości • Często bardziej skomplikowane wyrażenia (Bayes) + więcej wariantów 6

• Jaka wartość możliwości prowadzenia badań? • Ile maksymalnie warto zapłacić")

Wartość opcji (1/3) • Jaka wartość możliwości prowadzenia badań? • Ile maksymalnie warto zapłacić za badania? 7 75 tysięcy $

• Jaka wartość możliwości ukrycia negatywnych wyników i sprzedaży pola? 8")

Wartość opcji (2/3) • Jaka wartość możliwości ukrycia negatywnych wyników i sprzedaży pola? 8

• Strategia – rozwiąż bez opcji i porównaj oczekiwane wypłaty 9")

Wartość opcji (3/3) • Strategia – rozwiąż bez opcji i porównaj oczekiwane wypłaty 9

EVPI – prosty przykład 11

![EVPI – ćwiczenie 1 • Jak zależy EVPI [tys. ] w poprzednim problemie od:](http://slidetodoc.com/presentation_image/2b4a1690b90329de5f5d9020709bc51e/image-12.jpg "EVPI – ćwiczenie 1 • Jak zależy EVPI [tys. ] w poprzednim problemie od:")

EVPI – ćwiczenie 1 • Jak zależy EVPI [tys. ] w poprzednim problemie od: – prawdopodobieństwa wygranej – wartości w przypadku wygranej Pr. 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% EVPI 0 8 16 21 18 15 12 9 6 3 0 wypł. 50 60 70 80 90 100 110 120 130 140 150 EVPI 9 12 15 18 21 21 12

20 20 15 15 EVPI 25 10 10 5 5 0 0 0% 20% 40% 60% 80% Prawdopodobieństwo wygranej 100% 10 30 50 70 90 110 Wypłata w razie wygranej 130 150

Kiedy EVPI=0? • EVPI =0, jeśli: – brak niepewności, np. p 1=1 – taka sama decyzja dla każdego stanu i, pi>0 – (pierwsze to szczególny przypadek drugiego) 14

1 2 0, 69 2 4")

Funkcja użyteczności 15 Numer rzutu Wypłata Użyteczność ln(wypłata) 1 2 0, 69 2 4 1, 39 3 8 2, 08 4 16 2, 77 5 32 3, 47 • Funkcja użyteczności rosnąca i często wklęsła (malejąca użyteczność krańcowa) • Dla dowolnej rosnącej funkcji użyteczności rozkład dominujący w sensie FOSD zapewnia większą oczekiwaną użyteczność

16 Funkcja użyteczności a awersja do ryzyka 2 0, 5 1 10 6

Awersja do ryzyka a wybór 17 • Awersja do ryzyka: – decydent zawsze preferuje wartość oczekiwaną wypłat niż (niezdegenerowaną) loterię o tej wartości oczekiwanej • Awersja do ryzyka wklęsła funkcja użyteczności • Czy istnieje sposób porównywania rozkładów uwzględniający awersję do ryzyka (może wybór oczywisty nawet bez FOSD)?

18 Ekwiwalent pewności i premia za ryzyko 1 4, 5 2 0, 5 1 10 6

=ln(x) Numer rzutu Wypłata")

Ćwiczenie • Wyliczmy ekwiwalent pewności dla loterii Bernoulliego i użyteczności u(x)=ln(x) Numer rzutu Wypłata Użyteczność ln(wypłata) 1 2 0, 69 2 4 1, 39 3 8 2, 08 4 16 2, 77 5 32 3, 47

Kwantyfikacja awersji do ryzyka 20 • O sile awersji do ryzyka świadczy wielkość premii za ryzyko – wypłaty, której odjęcie jest równoważne (w sensie preferencji) dodaniu ryzyka • Wielkość tej premii zależy od kształtu funkcji użyteczności – im bardziej wklęsła funkcja, tym większa premia • Ilościowo mierzy to współczynnik awersji do ryzyka Arrowa-Pratta • ARA to miara lokalna – jej wartość zależy od x – uszeregowanie funkcji użyteczności może zależeć od punktu odniesienia

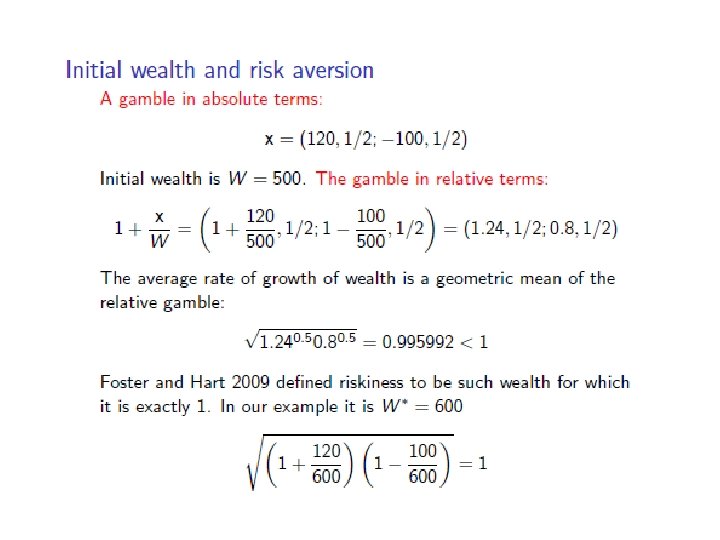

Wprowadzenie awersji do ryzyka • Załóżmy, że firma ma W=1000 budżetu wyjściowego • I charakteryzuje się awersją do ryzyka (obawia się bankructwa) • Jej preferencje względem ryzyka opisane są funkcją log(W+x) 21

=log(1000 -200) CE(ignor)=-64, 7516 CE(upubl)=-59, 6313 CE(badac)=-60, 1522 Zmiana decyzji na upublicznić")

u(W+x)=log(1000 -200) CE(ignor)=-64, 7516 CE(upubl)=-59, 6313 CE(badac)=-60, 1522 Zmiana decyzji na upublicznić

x 5/9 = °C •")

• Skala Fahrenheita i Celsiusza (°F - 32) x 5/9 = °C • Tak samo jest z użytecznością kardynalną, a taka użyteczność wykorzystywana jest w decyzjach w warunkach ryzyka 212 100 • Pytanie kontrolne: A 2 0, 6 0, 8 A 3 0, 2 0, 0 A 4 0, 0 -0, 4 v v' A 1 1, 0 20 A 2 0, 7 0, 8 A 3 0, 3 -17 A 4 0, 0 -17, 1 s s' A 1 1, 0 1, 1 A 2 0, 7 1, 2 A 3 0, 3 3, 2 A 4 0, 0 2, 0 0 Fahrenheit u u' A 1 1, 0 1, 6 Celsiusz – Czy przedstawione poniżej użyteczności są kardynalne? Jeśli, to które są ordynalne? 32

Miara ryzykowności • Ktoś oferuje Tobie szansę 50: 50 zyskania 120 złotych bądź straty 100 złotych • Czy powinieneś zaakceptować? – Przed Bernoullim: Akceptuj, bo dodatnia wartość oczekiwana (+10 złotych) – Po Bernoullim: Niekoniecznie – awersja do ryzyka • Skąd się bierze awersja do ryzyka? – Dodatnia wartość oczekiwana - DOBRE – Strata 100 złotych z prawd. ½ - ZŁE • Jak zła jest strata? – Masz w kieszeni 1000 złotych na tego rodzaju gierki – strata mało dotkliwa: 10 % UBYTKU budżetu – Masz w kieszeni 100 złotych budżetu – strata oznacza BANKRUCTWO

• Załóżmy, że grasz 10 razy w taką loterię. • Prawdopodobieństwo straty całego budżetu jest: – Więcej niż 60% jeśli budżet początkowy = 100 złotych – Mniej niż 0, 1% jeśli budżet początkowy = 1000 złotych • Zatem awersja do ryzyka może brać się z awersji do bankructwa • Decyzje dotyczące ryzykownych wyborów zależą od budżetu (majątku) – użyteczności DARA

• Miarę ryzykowności można łatwo liczyć: – Analitycznie – Bądź numerycznie • Ma bardzo dobre właściwości teoretyczne • Ma intuicyjną interpretację i może łatwo zastąpić inne miary ryzyka stosowane w bankach

- Slides: 27