Warto i moment wykonania opcji rzeczywistej w wietle

: Wartość wynikająca z możliwości")

= 56,")

")

RP < Wwew RP >> Wwew Wartość +")

")

RP < Wwew RP >> Wwew Wartość BRAK")

")

RP < Wwew RP >> Wwew Wartość BRAK --- -")

")

RP < Wwew RP > Wwew Wartość +++ ++ Czekanie +++ ++")

")

RP < Wwew RP >> Wwew Wartość + ++")

:")

")

")

")

")

")

- Slides: 41

Wartość i moment wykonania opcji rzeczywistej w świetle teorii perspektywy mgr Marek Jarzęcki Katedra Finansów Przedsiębiorstw Uniwersytet Ekonomiczny w Poznaniu Seminarium naukowe ROS 2016 pt. „Elastyczne strategie inwestycyjne – projektowanie i wycena” Instytut Zarządzania Finansami, Uniwersytet Ekonomiczny we Wrocławiu Wrocław, 12 stycznia 2016 r.

Agenda • Istota podejścia do wyceny opcji uwzględniającej elementy teorii perspektywy • Propozycja modelu wielookresowego • Przykład i symulacje wartości i momentu wykonania wielookresowej opcji opóźnienia • Symulacje wartości i momentu wykonania wielookresowej opcji rezygnacji

WYCENA OPCJI RZECZYWISTEJ W ŚWIETLE TEORII PERSPEKTYWY

Powszechne opcje rzeczywiste

Założenia real option games • Założenia finansów klasycznych, m. in. : – Racjonalność – Teoria użyteczności oczekiwanej – Efektywność rynku • Założenia dot. wyceny opcji zgodnie z modelem klasycznym (np. CRR) – m. in. zupełność rynku (market completness) • Założenia dot. analogii do opcji finansowych – m. in. określona cena wykonania (korzyści z realizacji projektu) • Założenia dot. teorii gier – Pełna racjonalność – Wspólna wiedza (common knowledge) Finanse behawioralne • Psychologiczne i społeczne uwarunkowania decyzji ekonomicznych, m. in. : – Racjonalność ograniczona – Teoria perspektywy W sytuacjach strategicznych kluczowe jest właściwe odwzorowanie rzeczywistej percepcji innych graczy, która może odbiegać od założeń finansów neoklasycznych. Racjonalnym jest założenie ograniczonej racjonalności konkurentów. podejście normatywno-deskryptywne

Opcje powszechne a ograniczona racjonalność • Modelowanie percepcji wartości w świecie ryzyka – finanse behawioralne – rozkład wypłat • Modelowanie procesu myślenia i uczenia się – behawioralna teoria gier – poszukiwanie rozwiązania gry 6

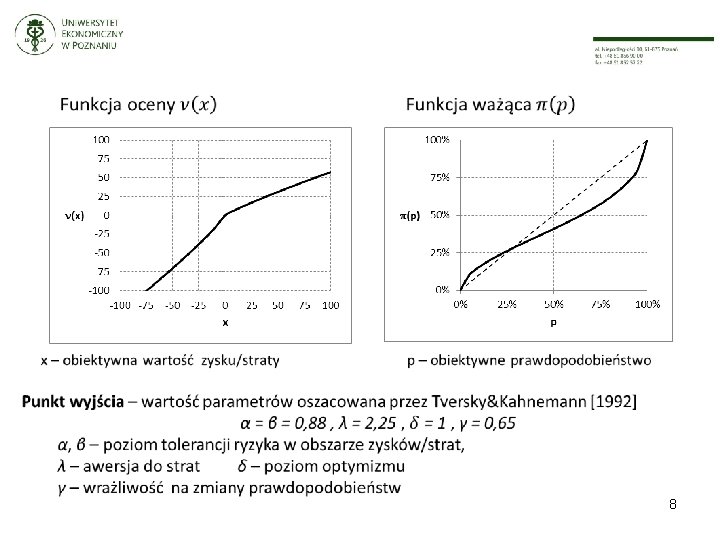

Teoria perspektywy a opcje realne • Opcje realne: – możliwość podjęcia decyzji strategicznej w sytuacji ryzyka – ryzyko rozumiane jako szansa • Teoria perspektywy – badanie psychologicznych mechanizmów podejmowania decyzji ekonomicznych w warunkach ryzyka • Elementy teorii perspektywy (etap oceny): – funkcja oceny funkcja ważąca 7

Wartość opcji powszechnej w kontekście teorii perspektywy – propozycja • Wycena opcji = ekwiwalent gotówkowy przyszłych (subiektywnie postrzeganych) korzyści wynikających z posiadania opcji. Model klasyczny: Model uwzględniający teorię perspektywy: • Uchylenie założenia o braku arbitrażu: – Obiektywne prawdopodobieństwa – Stopa dyskonta obarczona ryzykiem 9

PROPOZYCJA MODELU WIELOOKRESOWEGO

Model wielookresowy Instrument bazowy: Wartość całkowita: Wartość wewnętrzna (opcja opóźnienia): Wartość wynikająca z możliwości przyszłego wykonania:

Moment wykonania opcji • Wartość czasowa > 0 czekaj • Wartość czasowa = 0 – Wartość wewnętrzna < 0 odrzuć – Wartość wewnętrzna ≥ 0 realizuj

PRZYKŁAD OPCJI OPÓŹNIENIA

Przykład •

Instrument bazowy

Wartość wewnętrzna

Zysk / strata względem punktu odniesienia

• Punkt odniesienia: RP = 10 • Funkcja oceny: a = b = 0, 88 oraz l = 2, 25. Zysk / strata – wartość psychologiczna

Funkcja ważąca: d = 1, 00 oraz g = 0, 65 p(p) = 56, 6% p(1 -p) = 43, 4%. Wartość całkowita (ekwiwalent gotówkowy)

Wartość czasowa

Decyzja dot. wykonania opcji

Prawdopodobieństwo kontynuacji Przeciętny czas odsunięcia w czasie

SYMULACJE WARTOŚCI I MOMENTU WYKONANIA WIELOOKRESOWEJ OPCJI OPÓŹNIENIA

Wrażliwość na kolejne przyrosty zysków (alfa)

Wrażliwość na kolejne przyrosty zysków (alfa) RP < Wwew RP >> Wwew Wartość + +++ BRAK Czekanie + +++ BRAK

Wrażliwość na kolejne przyrosty strat (beta)

Wrażliwość na kolejne przyrosty strat (beta) RP < Wwew RP >> Wwew Wartość BRAK --- - Czekanie BRAK --- -

Awersja względem strat (lambda)

Awersja względem strat (lambda) RP < Wwew RP >> Wwew Wartość BRAK --- - Czekanie BRAK --- -

Optymizm (delta)

Optymizm (delta) RP < Wwew RP > Wwew Wartość +++ ++ Czekanie +++ ++

Wrażliwość na zmianę prawdopodobieństw (lambda)

Wrażliwość na zmianę prawdopodobieństw (lambda) RP < Wwew RP >> Wwew Wartość + ++ + Czekanie + ++ +

SYMULACJE WARTOŚCI I MOMENTU WYKONANIA WIELOOKRESOWEJ OPCJI REZYGNACJI

Przykład • Wartość wewnętrzna (opcja rezygnacji):

Wrażliwość na kolejne przyrosty zysków (alfa)

Wrażliwość na kolejne przyrosty strat (beta)

Awersja względem strat (lambda)

Optymizm (delta)

Wrażliwość na zmianę prawdopodobieństw (gamma)

Dyskusja • Podejście do szacowania wartości opcji w świetle teorii perspektywy • Moment wykonania opcji • Problem czasu w kontekście finansów behawioralnych – Dyskontowanie hiperboliczne – Zmienność w czasie: parametrów funkcji ważącej i oceny, punktu odniesienia