TEORA ORIGEN Y CLASIFICACIN DE LOS PASIVOS PASIVOS

- Slides: 98

TEORÍA «ORIGEN Y CLASIFICACIÓN DE LOS PASIVOS» PASIVOS: Agrupa el conjunto de las cuentas que representan las obligaciones contraídas por el ente económico en desarrollo del giro ordinario de su actividad, pagaderas en dinero, bienes o en servicios.

Por regla general la palabra "pasivo" tendrá connotación de deuda o desembolso de dinero, ya sea por la adquisición de bienes y servicios o de obligaciones adquiridas de cualquier índole. El Decreto 2649 de 1993 en su artículo 36 lo define así: "Es la representación financiera de una obligación presente del ente económico, derivada de eventos pasados, en virtud de lo cual se reconoce que en el futuro se deberá transferir recursos o proveer servicios a otros entes. ”

Los pasivos de una compañía siempre se verán involucrados con el apalancamiento de capital para la solvencia y perdurabilidad de la misma, siempre y cuando estos sean administrados de forma coherente, razonable y eficaz que le permita al ente económico obtener beneficios después de haber realizado dicho proceso de endeudamiento.

En la clasificación, de acuerdo al PUC, los pasivos se identifican por ser de la CLASE 2. Aquí es donde se contabiliza el valor correspondiente a todas las responsabilidades u obligaciones que contrae la empresa o ente económico con diferentes terceros, ya sean personas naturales o jurídicas, las cuales pueden ser canceladas a través de dinero, prestación de servicios o mediante la transferencia de un activo; todo según como se pacte en el momento del nacimiento de este pasivo.

¿De dónde se originan? Los pasivos se originan debido a las transacciones que realiza la empresa en la realización normal de su actividad.

Clasificación de los pasivos Los pasivos se clasifican según el nivel de petición en el pago o en su vencimiento, así: Pasivo corriente o a corto plazo: plazo De este grupo hacen parte las obligaciones que deben pagarse en menos de un año. Comprende las cuentas como obligaciones financieras (plazo menor a un año), cuentas por pagar a proveedores, costos y gastos por pagar, obligaciones laborales, impuestos, entre otros.

Pasivos a mediano y largo plazo: Estos pasivos se caracterizan porque los vencimientos de las obligaciones son superiores a un año. Ejemplo: obligaciones financieras amparadas con pagarés, obligaciones hipotecarias en la compra de bienes, sea un bien inmueble o una maquinaria.

Otra clasificación por situaciones especiales: Pasivos estimados: Son pasivos que se saben que existen, pero no se tiene su valor verdadero o exacto. Este se conoce cuando se realiza la cancelación correspondiente. - Para su registro contable debe realizarse una evaluación de su valor. Por lo tanto, la diferencia que se de entre el valor que se contabilizó y el valor que realmente se cancelo origina un ajuste. - Son ejemplo de pasivo estimado el impuesto de renta, las provisiones laborales para el pago de prestaciones sociales.

Pasivos contingentes: Estos son un grupo de los pasivos estimados que representan a las situaciones que desencadenan una incertidumbre financiera y genera pérdidas para la empresa. Un ejemplo de situación contingente suelen ser las demandas laborales y amenaza de expropiación de bienes, entre otros.

Comprende: 21 Obligaciones financieras, 22 Proveedores, 23 Cuentas por pagar, 24 Impuestos, gravámenes y tasas, 25 Obligaciones laborales, 26 Pasivos estimados y provisiones 27 Diferidos 28 Otros pasivos, 29 Bonos y papeles comerciales.

21 Obligaciones financieras Comprende el valor de las obligaciones contraídas por el ente económico mediante la obtención de recursos provenientes de establecimientos de crédito o de otras instituciones financieras u otros entes distintos de los anteriores, del país o del exterior, también incluye los compromisos de recompra de inversiones y cartera negociada.

� Por regla general, las obligaciones contraídas generan intereses y otros rendimientos a favor del acreedor y a cargo del deudor por virtud del crédito otorgado, los cuales se deben registrar por separado. � Las obligaciones financieras representadas en moneda extranjera, en UPAC (hoy UVR) o con pacto de reajuste, se deben reexpresar de acuerdo con las disposiciones legales vigentes.

Descripción: � Registra el monto del capital de las obligaciones contraíd. as por el ente económico, en moneda nacional o extranjera, con establecimientos bancarios. Dinámica Créditos: � Por el valor de las financiaciones o préstamos recibidos; � Por el valor de las notas débito recibidas, � y Por el valor del ajuste por diferencia en cambio, corrección monetaria o pacto de reajuste, si fuere del caso.

Débitos: � Por el valor de los pagos parciales o totales aplicables a las obligaciones registradas; � Por el valor de las notas crédito por abonos o cancelación de obligaciones, y � Por el ajuste negativo por diferencia en cambio de los saldos en moneda extranjera.

21. OBLIGACIONES FINANCIERAS Articulo 74 DR 2649/93. Las obligaciones financieras corresponden a las cantidades de efectivo recibidas a título de mutuo y se deben registrar por el monto de su principal. Los intereses y otros gastos financieros que no incrementen el principal se deben contabilizar por separado. Las principales cuentas de este grupo son:

Esta cuenta la componen las siguientes cuentas y subcuentas: 2105 BANCOS NACIONALES 2110 BANCOS DEL EXTERIOR 2115 CORPORACIONES FINANCIERAS 2120 COMPAÑIAS DE FINANCIAMIENTO COMERCIAL 2125 CORPORACIONES DE AHORRO Y VIVIENDA 2130 ENTIDADES FINANCIERAS DEL EXTERIOR 2135 COMPROMISOS DE RECOMPRA DE INVERSIONES NEGOCIADAS 2140 COMPROMISOS DE RECOMPRA DE CARTERA NEGOCIADA 2145 OBLIGACIONES GUBERNAMENTALES 2195 OTRAS OBLIGACIONES

2105 BANCOS NACIONALES Descripción � Registra el monto del capital de las obligaciones contraídas por el ente económico, en moneda nacional o extranjera, con establecimientos bancarios. Dinámica Créditos: � Por el valor de las financiaciones o préstamos recibidos; � Por el valor de las notas débito recibidas, y � Por el valor del ajuste por diferencia en cambio, corrección monetaria o pacto de reajuste, si fuere del caso.

210505 SOBREGIROS BANCARIOS. Se producen cuando los desembolsos de efectivo mediante cheques exceden el valor depositado en una cuenta corriente. Requieren autorización previa del banco. Contablemente deben aparecer en el balance general como un pasivo corriente. Los sobregiros bancarios generan un alto costo financiero por intereses para la empresa.

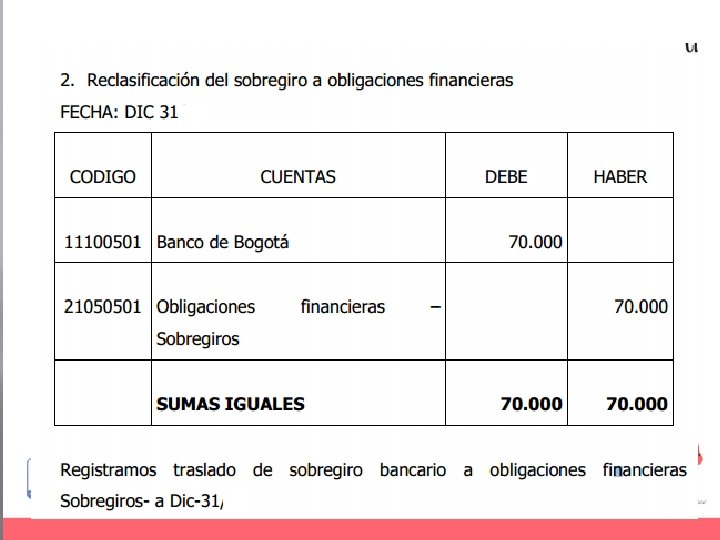

Los sobregiros pueden ser REALES O IRREALES. SOBREGIROS REALES: Son aquellos en donde el saldo de bancos está sobregirado tanto en el auxiliar de bancos de la empresa, como en el extracto enviado por el banco. Ejemplo. El día 27 de Dic la Cía. ALFA Ltda. Giró el cheque N 1045 por valor de $ 350. 000 a nombre de Electrocosta S. A, para pagar el servicio de energía del mes. El saldo del banco en esa fecha era de $ 280. 000. El banco autorizó el sobregiro y la empresa cobró el cheque.

1. Se requiere Contabilizar el pago y determinar el valor del sobregiro 2. Trasladar el valor del sobregiro a obligaciones financieras para el cierre del periodo contable

1. Contabilización del pago. FECHA: 27 DE DIC

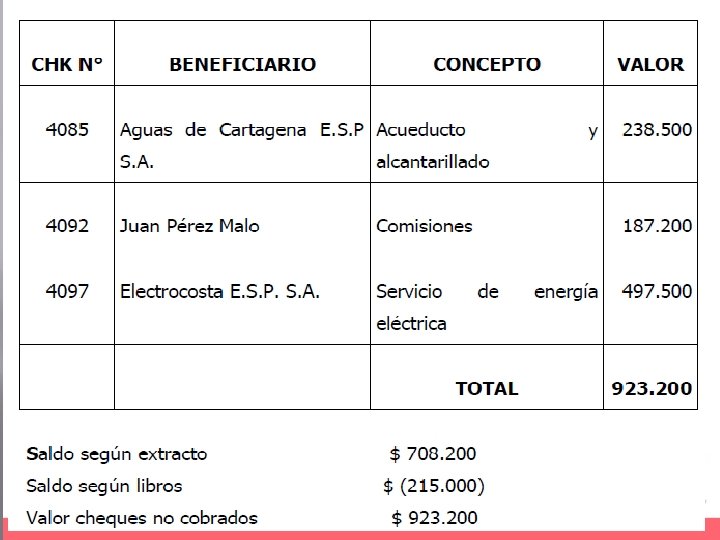

2. SOBREGIROS IRREALES: se presentan cuando el saldo en el libro auxiliar de bancos está sobregirado y en el banco es positivo, es decir, hay dinero. La causa de esta situación es que algunos cheques que se giraron durante el periodo y por lo tanto fueron descontados en el auxiliar, no fueron cobrados por los beneficiarios de los mismos y por consiguiente no fueron pagados por el banco. Ejemplo. La Cía. Manufacturera Ltda. Tenia en el banco de Caldas el día 30 de abril $ 708. 200 sin embargo el auxiliar de bancos de la empresa mostraba un sobregiro de $ 215. 000. En esa fecha el tesorero reportó los cheques no cobrados por los beneficiarios.

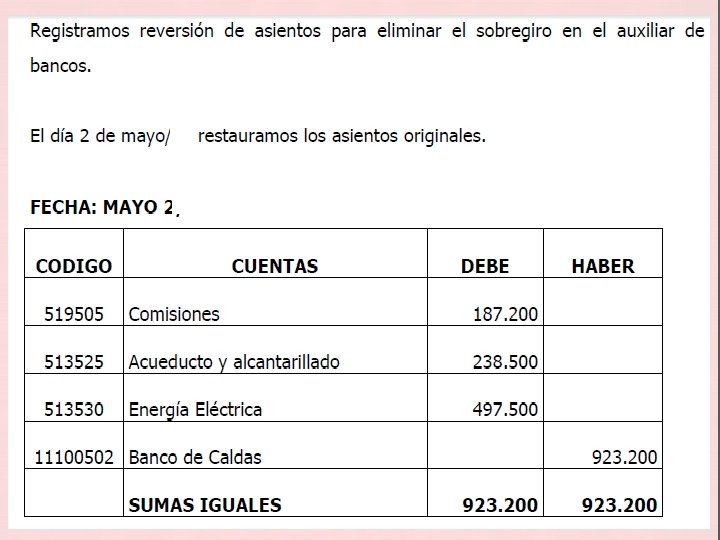

� Si no queremos presentar el banco sobregirado en balance del fin de periodo, debemos revertir los asientos correspondientes a los cheques no cobrados

PAGARÉ Es una promesa incondicional elaborada por escrito por una persona llamada suscriptor quien con su firma se compromete a pagar al beneficiario a su presentación o a una fecha determinada una suma de dinero. Cuando una empresa presta dinero respaldado con un pagaré se pueden presentar tres situaciones con respecto a los intereses 1. Intereses vencidos 2. Intereses anticipados 3. Intereses acumulados

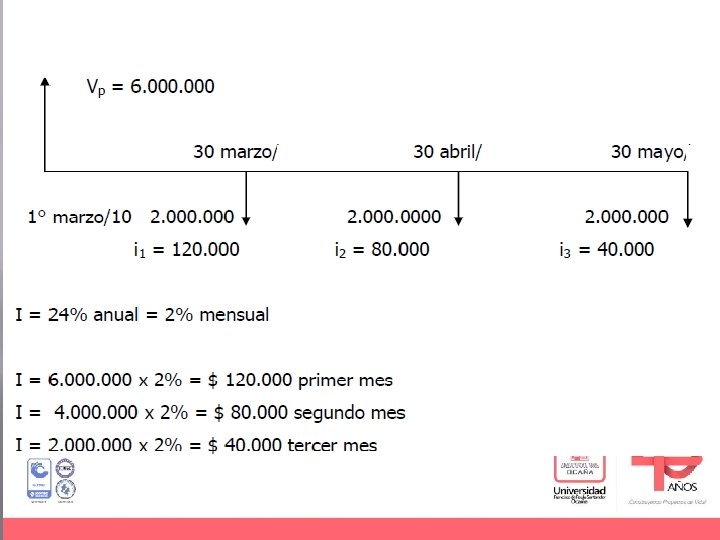

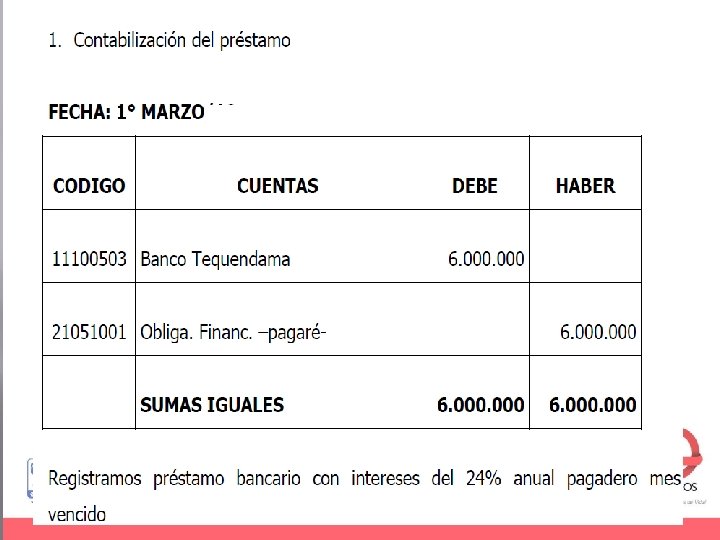

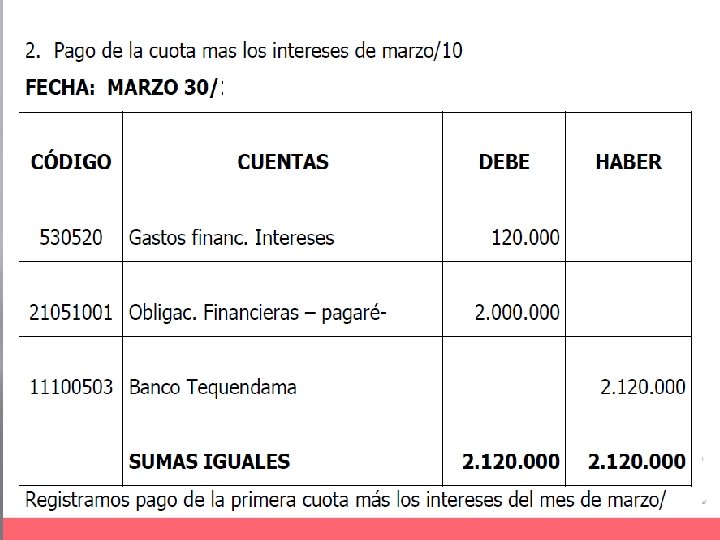

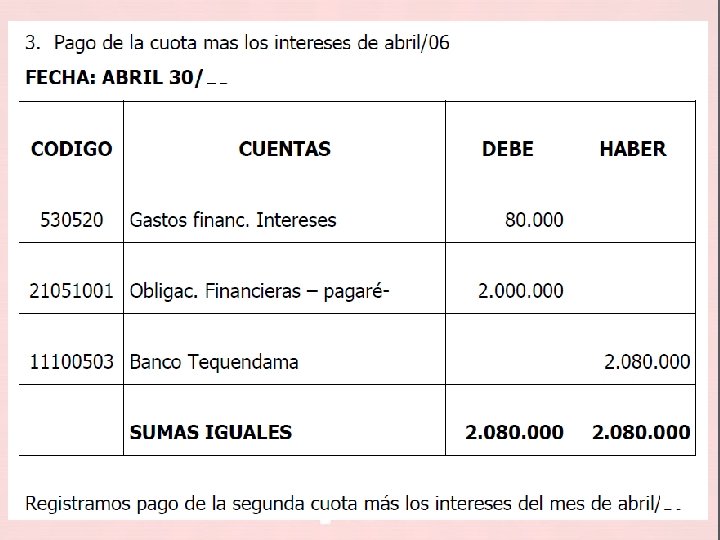

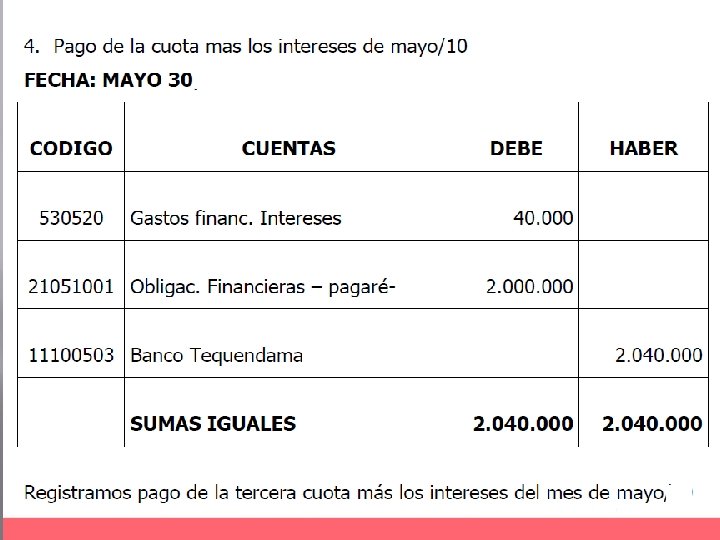

INTERESES VENCIDOS Esta es la modalidad más utilizada en la actualidad. Consiste en pagar los intereses al final de cada mes. Ejercicio La empresa de transportes Ltda. hizo un préstamo al banco Tequendama por $ 6. 000 el día 1° de marzo para pagar en tres cuotas mensuales el 30 de marzo, abril y mayo respectivamente. El interés pactado fue 24% anual sobre saldos insolutos, pagaderos mes vencido junto con las cuotas. Se requiere: � 1. Contabilizar el préstamo � 2. Registrar el pago de las cuotas y de los intereses

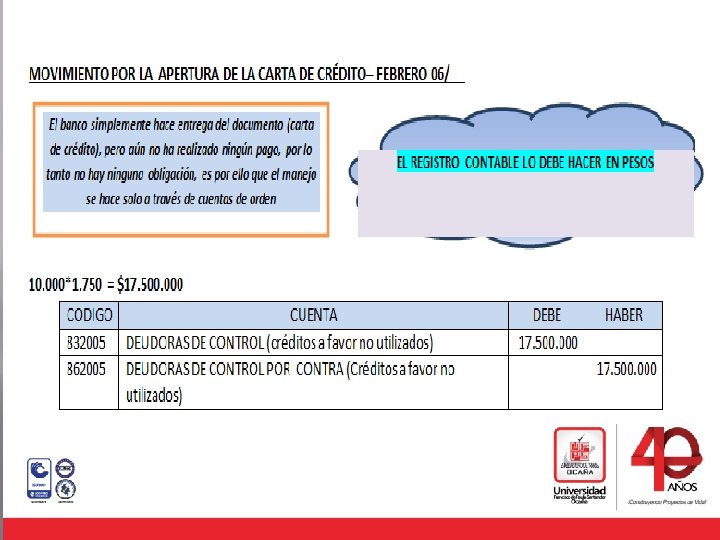

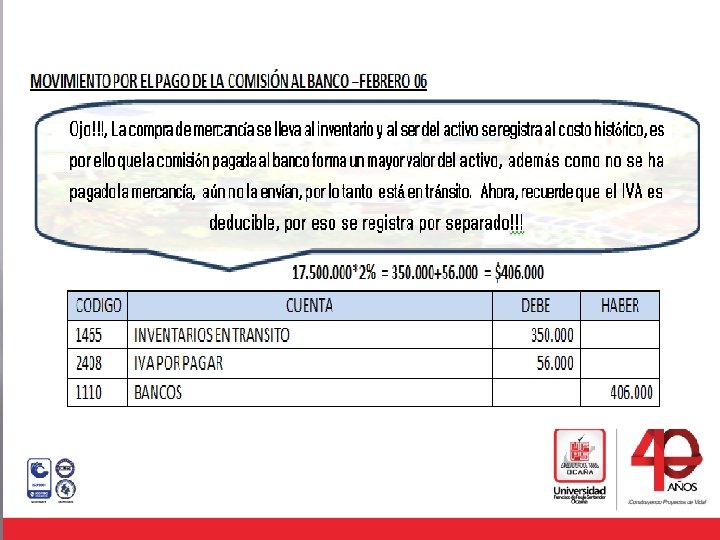

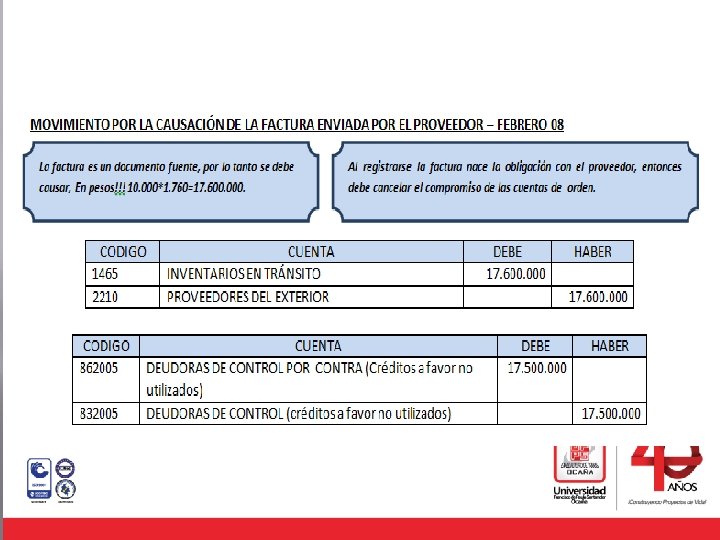

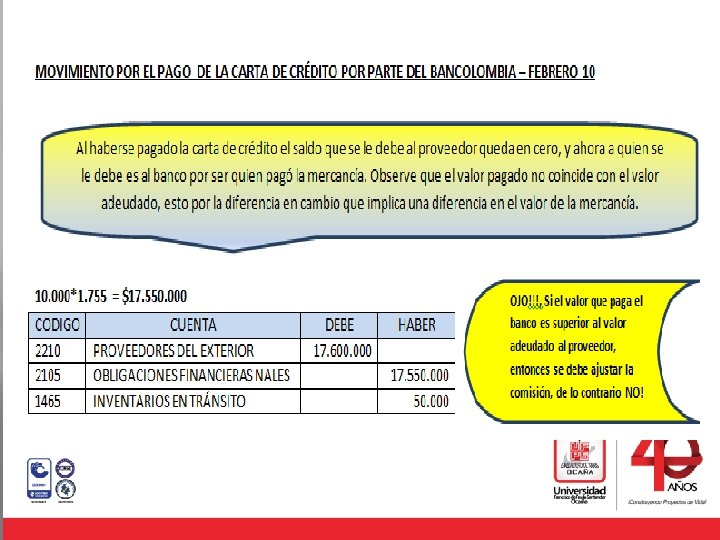

CARTA DE CRÉDITO Es un instrumento de pago, sujeto a regulaciones internacionales, mediante el cual un banco (Banco Emisor) obrando por solicitud y conformidad con las instrucciones de un cliente (ordenante) debe hacer un pago a un tercero (beneficiario) contra la entrega de los documentos exigidos, siempre y cuando se cumplan los términos y condiciones de crédito.

CARTA DE CRÉDITO Es un instrumento de pago, sujeto a regulaciones internacionales, mediante el cual un banco (Banco Emisor) obrando por solicitud y conformidad con las instrucciones de un cliente (ordenante) debe hacer un pago a un tercero (beneficiario) contra la entrega de los documentos exigidos, siempre y cuando se cumplan los términos y condiciones de crédito.

CARTA DE CRÉDITO Es un instrumento de pago, sujeto a regulaciones internacionales, mediante el cual un banco (Banco Emisor) obrando por solicitud y conformidad con las instrucciones de un cliente (ordenante) debe hacer un pago a un tercero (beneficiario) contra la entrega de los documentos exigidos, siempre y cuando se cumplan los términos y condiciones de crédito.

CARTA DE CRÉDITO En otras palabras, es un compromiso escrito asumido por un banco de efectuar el pago al vendedor a su solicitud y de acuerdo con las instrucciones del comprador hasta la suma de dinero indicada, dentro de determinado tiempo y contra entrega de los documentos indicados. Este instrumento es uno de los documentos más sencillos en su forma y de los más complejos en cuanto a su contenido. Llamada también "Crédito Comercial", "Crédito Documentario", y en algunas ocasiones simplemente crédito

FUNCIONES DE LA CARTA DE CRÉDITO La Carta de Crédito tiene como función garantizar las compraventas a distancia no sólo dentro de un país, sino también con el objeto de exportar mercancía a comerciantes ubicados en otros países. Por eso, debemos partir del supuesto primario como lo es la existencia de un contrato de compraventa.

FUNCIONES DE LA CARTA DE CRÉDITO Esta primera relación, aunque usual, no siempre es una compraventa, por medio de la Carta de Crédito se han garantizado otras actividades tales como garantía de una licitación, para un proyecto de construcción que abre algún gobierno y en garantía del cumplimiento se emite una Carta de Crédito por un determinado valor.

FUNCIONES DE LA CARTA DE CRÉDITO Igualmente la Carta de Crédito tiene como función garantizar las obligaciones de los proveedores de los grandes proyectos, así como también para respaldar la emisión de papeles comerciales, e incluso es un instrumento útil para desmontar trampas legales.

PARTES QUE INTERVIENEN EN LA CARTA DE CRÉDITO * Quienes la ofrecen: La Carta de Crédito son ofrecidas por las instituciones bancarias es decir el Banco Emisor (que abre o emite la Carta de Crédito). * Quienes son los usuarios: En este tipo de instrumento los usuarios son los compradores o importadores (ordenante o solicitante de la Carta de Crédito). De igual manera, también es usuario el vendedor (beneficiario de la Carta de Crédito).

SOLICITUD DE APERTURA En una aplicación típica de apertura de Carta de Crédito, cuando el vendedor y el comprador se han puesto de acuerdo en cuanto a las condiciones de la transacción (valor, forma de envío, forma de pago, calidad, cantidad, etc. ), cada uno de ellos inicia el cumplimiento de su obligación.

SOLICITUD DE APERTURA Inicialmente, el comprador pide a su banco que se emita a su favor una Carta de Crédito. Este banco evalúa el crédito y la emite. Cuando emite la Carta de Crédito, el banco está asumiendo la responsabilidad de pagarle al vendedor, en el momento en que se cumplan las condiciones de la transacción, el valor acordado entre el comprador y el vendedor.

SOLICITUD DE APERTURA A su vez, este banco le avisa al banco del vendedor que existe esta Carta de Crédito del cual su cliente es beneficiario; y este beneficiario debe verificar que la Carta de Crédito esté redactada en los mismos términos y condiciones acordadas en un principio.

SOLICITUD DE APERTURA Una vez que se realiza este procedimiento, se procede con el envío de la mercancía a su destinatario y a la recolección de los documentos requeridos en la Carta de Crédito: seguro, conocimiento de embarque, recibo de compra, etc.

SOLICITUD DE APERTURA Luego que se ha completado el envío, y el comprador lo ha recibido a satisfacción, los documentos completos se presentan al banco que notificó al vendedor sobre el crédito a su favor, el cual verifica los documentos y los envía al Banco Emisor de la Carta de Crédito. Acto seguido, éste verifica los documentos y ordena enviar el dinero al banco del vendedor, el cual efectúa el pago al vendedor. De esta forma el comprador puede reclamar la mercancía.

TIPOS DE CARTAS DE CRÉDITO *Domésticas: Es la carta de crédito abierta en favor de un beneficiario que tiene su domicilio localmente y, generalmente, no requiere la intervención de otra institución financiera. Establece una relación triangular entre el ordenante del instrumento, el banco emisor y el beneficiario vendedor. Es la carta de crédito abierta en favor de un beneficiario que tiene su domicilio en el país. Generalmente intervienen bancos del exterior como intermediarios ante el beneficiario. Al abrir la carta de crédito, el banco la remite a su corresponsal extranjero para que agregue su confirmación y dé aviso al beneficiario, directamente o a través de su propio corresponsal en el país de destino.

TIPOS DE CARTAS DE CRÉDITO *Revocables o irrevocables: Por omisión, la carta de crédito se considera irrevocable, es decir, el compromiso emitido y aceptado por las partes no puede ser modificado sin el consentimiento de todas las partes involucradas (ordenante, bancos, beneficiario). Por expresa indicación puede emitirse un crédito documentario nominado revocable, en cuyo caso podrá modificarse siempre que no haya sido utilizado, y quedarán firmes las obligaciones adquiridas, o en curso de ejecución.

TIPOS DE CARTAS DE CRÉDITO *Comerciales o financieras: Según el tipo de obligación que ampara, la carta de crédito puede ser comercial, cuando la transacción que la involucra es una operación de compraventa, que puede ser local o internacional (de importación o de exportación), o financiera, cuando asegura el cumplimiento de una obligación de este orden (stand by).

TIPOS DE CARTAS DE CRÉDITO *Nominativas o negociables: Es nominativa la carta de crédito que indica expresamente los bancos autorizados para confirmar, avisar y negociar el instrumento, y serán negociables libremente aquellas que no indican expresamente los bancos nominados para intervenir en su manejo.

TIPOS DE CARTAS DE CRÉDITO PARTICULARES Transferibles: La carta de crédito que expresamente así lo indique le permite al beneficiario hacer disponible el crédito total o parcialmente a un tercero (segundo beneficiario), conforme a los mismos términos, condiciones, obligaciones y beneficios, excepto el valor y precio de las mercancías que podrá ser reducido. La omisión de indicación al respecto implica que es intransferible.

TIPOS DE CARTAS DE CRÉDITO PARTICULARES Rotativa: Incluye la restitución inmediata del valor del crédito toda vez que sea utilizado permitiendo su reutilización en la misma forma, monto y condiciones originales, durante un plazo determinado.

TIPOS DE CARTAS DE CRÉDITO De Anticipo: Permite el pago anticipado total o parcial contra simple recibo y compromiso expreso de presentación de documentos (Cláusula Roja) o contra un certificado de depósito en almacén autorizado, facturas u otros comprobantes de disposición previamente convenidos e identificados en el crédito (Cláusula Verde).

210515 CARTA DE CRÉDITO

ACEPTACIÓN BANCARIA La aceptación bancaria o financiera es un título que se origina en una operación comercial en la cual una entidad financiera que se denomina aceptante, garantiza a un vendedor denominado beneficiario, el pago de una letra de cambio girada por el comprador para pagar mercancías adquiridas.

ACEPTACIÓN BANCARIA Mediante la aceptación la entidad financiera se convierte en el primer obligado para el pago de la letra a su vencimiento, por el 100% de su valor. Esta característica diferencia la aceptación de las garantías bancarias y es por ello que este instrumento es especialmente atractivo; el beneficiario tiene a su favor la solidez de la entidad financiera aceptante.

ACEPTACIÓN BANCARIA Por lo tanto, en la aceptación bancaria, como documento de crédito, intervienen tres elementos básicos: El Vendedor: quien entrega una mercancía a cambio de una letra de cambio. El Comprador: quien recibe la mercancía la cual "paga" con una letra de cambio. El Banco: que "acepta" la letra de cambio comprometiéndose a pagarla en representación del comprador.

ACEPTACIÓN BANCARIA La CIA Álvarez Ltda. compra mercancía a crédito por $ 10’ 000 a Ruedas Ltda. , . Esta transacción se realiza el día 19 de febrero. la CIA Álvarez Ltda. Practica retención en la fuente del 2. 5% y la mercancía esta gravada con IVA 16%. El 19 de abril fecha de vencimiento de la letra. La CIA Álvarez Ltda. Acude al Banco de Bogotá para solicitar una aceptación bancaria de tal forma que el Banco cubra la obligación entre las dos empresas. El Banco acepta tal solicitud con una tasa de interés del 36% anual y un plazo máximo de un año. La empresa cancela la aceptación bancaria el 05 de Junio. realizar los asientos contables.

ACEPTACIÓN BANCARIA FEBRERO 19 – Adquiere la Deuda CÓDIGO CUENTA DEBE HABER 1435 MERCANCÍAS NO FABRICADAS $10’ 000. 00 0 POR LA EMPRESA 2408 IMPUESTO A LAS VENTAS POR 1’ 600. 000 PAGAR 2365 RETENCIÓN EN LA FUENTE 250. 000 2205 NACIONALES 11’ 350. 000 SUMAS IGUALES $11’ 600. 00 0 11’ 600. 000

ACEPTACIÓN BANCARIA ABRIL 19 – Se vence el plazo y banco acepta la solicitud CÓDIGO CUENTA 220501 NACIONALES (Ruedas Ltda) 210520 ACEPTACIONES BANCARIAS DEBE HABER $11’ 350. 00 0 SUMAS IGUALES $11’ 350. 00 0

ACEPTACIÓN BANCARIA ABRIL 30 – Se deben causar los intereses $11’ 350. 000*3%=$340. 500/30=11. 350*11=124. 850 CÓDIGO CUENTA DEBE HABER $124. 850 530520 INTERESES 233505 GASTOS FINANCIEROS SUMAS IGUALES $124. 850

ACEPTACIÓN BANCARIA MAYO 30 – Se deben causar los intereses $11’ 350. 000*3%=$340. 500 CÓDIGO CUENTA DEBE HABER $340. 500 530520 INTERESES 233505 GASTOS FINANCIEROS SUMAS IGUALES $340. 500

ACEPTACIÓN BANCARIA JUNIO 05 – Se Cancela la Obligación Financiera $11’ 350. 000*2%=$227. 000/30=7. 567*5=37. 835 CÓDIGO CUENTA DEBE 210520 ACEPTACIONES BANCARIAS $11’ 350. 00 0 530520 INTERESES $56. 750 233505 GASTOS FINANCIEROS $465. 350 111005 MONEDA NACIONAL HABER $11’ 872. 10 0 SUMAS IGUALES $11’ 872. 10 0

22 PROVEEDORES Comprende el valor de las obligaciones contraídas por el ente económico, por concepto de la compra a crédito de bienes o servicios para la fabricación, comercialización o prestación de servicios, en desarrollo de las operaciones relacionadas con la explotación de su objeto social. Ejemplo: materias primas, materiales, mercancías, repuestos, energía eléctrica, etc. Las operaciones con proveedores del exterior se deben ajustar al final de cada periodo según las disposiciones legales vigentes.

2205 NACIONALES 220501 a 220598 2210 DEL EXTERIOR 221001 a 221098 2215 CUENTAS CORRIENTES COMERCIALES 221501 a 221598 2220 CASA MATRIZ 222001 a 222098 2225 COMPAÑIAS VINCULADAS 222501 a 222598

2205 NACIONALES PROVEEDORES NACIONALES. Registra el valor de las obligaciones contraídas por la empresa con proveedores nacionales por la compra de mercancías, materias primas, servicios, contratos de obra etc. Ejemplo. El 15 de Julio/10 La panadería la Sabrosa Ltda. Compró materias primas por $ 1. 500. 000 según factura N° 4528 a 30 días a Distribuidora Universal S. A. Se requiere: � 1. Contabilizar la compra � 2. Contabilizar el pago a los 30 días �

1. Contabilización de la compra FECHA: 15 de Julio CÓDIGO 1405 CUENTA MATERIAS PRIMAS DEBE HABER $1’ 500. 00 0 140501 Distribuidora Universal $1’ 500. 000 2205 NACIONALES $1’ 500. 00 0 220501 Distribuidora Universal $1’ 500. 000 SUMAS IGUALES $1’ 500. 00 0

1. Contabilización del pago FECHA: 15 de Agosto CÓDIGO 2205 CUENTA NACIONALES DEBE HABER $1’ 500. 00 0 220501 Distribuidora Universal $1’ 500. 000 1110 BANCOS $1’ 500. 00 0 111005 Moneda Nacional $1’ 500. 000 SUMAS IGUALES $1’ 500. 00 0

Descuentos comerciales Un comerciante o prestador de servicios puede conceder descuentos en las ventas que efectúe. Los descuentos en factura se dividen en 2: los descuentos en factura, y los descuentos condicionados.

Descuentos comerciales http: //www. siscont. com. co/archivos/articulos/83%20 -%20 descuentos%20 comerciales. html En el caso de los descuentos en factura se debe tener en cuenta que estos se efectúan en el momento de la venta de las mercancías o servicios, y se aplican sobre los precios de lista del producto. Este tipo de descuentos generalmente se registran en la misma factura afectando la base del IVA, de manera que en la factura de venta se debe registrar el valor total correspondiente a las mercancías facturadas, y más abajo se debe indicar el porcentaje y valor de descuento que se otorga sobre dicho subtotal. Sobre el valor neto de la mercancía que se obtenga en la operación, se debe proceder a liquidar el correspondiente impuesto sobre las ventas. Contablemente dichos descuentos en factura no se registran, y únicamente se debe registrar como ingreso el valor neto de la mercancía y el IVA correspondiente.

Descuentos en factura Ejemplo: se efectúa venta de 2% IVA productos gravados, uno tiene Can Vr. Total Articulo t Unit. un valor de $100. 000, y un IVA del 16%, el otro también tiene Product 1 100. 00 16% 100. 00 o 1 0 IVA del 010%; sobre el valor de la un valor de $100. 000, y un Product 1 100. 00 10% 100. 00 mercancía se otorga del o 2 un descuento 0 0 20%. Se pide liquidar el 200. 00 valor de la venta y el respectivo. Subtotal IVA. 1 0 Articulo Producto 1 Producto 2 Descto. Cant Vr. Unit. Total 20%% IVA 40. 000 Subtotal 160. 00 1 100. 000 16% 100. 000 2 0 IVA 10% 1 100. 000 20. 800 Subtotal 200. 000 TOTAL 180. 80 1 0 Descto. 20% 40. 000 Subtotal 2 160. 000 IVA 20. 800 TOTAL 180. 800

Descuentos comerciales Can Vr. CUENTA CÓDIGO Articulo t Product 1 o 1 Product 1 o 2 1105 CAJA 110505 Caja General 180. 800 4135 Unit. 100. 00 16% 0 100. 00 10% 0 Subtotal 1 Descto. 20% Subtotal 2 IVA Total 100. 00 0 200. 00 0 DEBE $160. 000 TOTAL IMPUESTO A LAS VENTAS POR PAGAR 240805 IVA generado 20. 800 HABER $180. 800 COMERCIO AL POR MAYOR Y 40. 000 160. 00 AL POR MENOR 413501 Mercancía general 2408 % IVA 160. 000 0 20. 800 180. 80 0 SUMAS IGUALES $180. 800 20. 800 $180. 800

Descuentos condicionados Por otra parte, los descuentos o descuentos Can Vr. %condicionados IVA Total Articulo t Unit. por pronto pago, para nada afectan el 100. 00 valor del IVA, ya que Product 1 100. 00 16% 1 0 como su nombre looindica, el valor del 0 descuento está Product 1 100. 00 10% 100. 00 condicionado al lapso en el 0 que se reciba o 2 de tiempo 0 Subtotal 200. 00 efectivamente el pago de la factura, y 0 generalmente los 1 precios de venta que se registra. Descto. en la factura son los de 20% 40. 000 precios de lista. 160. 00 Vr. Can Vr. Subtotal % IVA 2 0 t la Unit. IVA Contablemente el Articulo valor de venta se registra de manera IVA 1 80. 000 16% 20. 80012. 800 normal, es decir el. Product ingreso es el valor de lista de los productos, o 1 TOTAL 180. 80 y también se registra el valor del 10% IVA 0 correspondiente y el Product 1 80. 000 8. 000 o 2 descuento. En el momento en que se reciba el pago, y se Total IVA 20. 800 cumpla alguno de los requisitos para obtener el descuento, dicho descuento se lleva como un gasto a la cuenta “descuentos comerciales condicionados”.

Descuentos comerciales Ejemplo: supongamos venta anterior es a crédito, por ser condicionados Can Vr. % IVA Total Articulo t Unit. Product 1 100. 00 16% 100. 00 o 1 0 0 Product 1 100. 00 10% 100. 00 o 2 0 0 Subtotal 200. 00 1 0 Descto. 20% 40. 000 160. 00 Vr. Can Vr. Subtotal % IVA 0 Articulo t Unit. 2 IVA Product 1 80. 000 16% 20. 80012. 800 o 1 TOTAL 180. 80 Product 1 80. 000 10% 0 8. 000 cliente se descuenta un 5%, y se condiciona: si el pago es antes de 30 días, se otorga un descuento del 20%, de lo contrario no hay descuento. Articulo Cant Vr. Unit. % IVA Total Producto 1 Producto 2 1 100. 000 16% 100. 000 10% 100. 000 Subtotal 1 200. 000 Desc 5% 10. 000 Subtotal 2 190. 000 Total IVA 20. 800 IVA 24. 700 TOTAL 214. 700

Descuentos comerciales Can Vr. CUENTA CÓDIGO % IVA Total Articulo t Product 1 o 1 Product 1 o 2 Unit. 100. 00 16% 100. 00 0 0 100. 00 10% 100. 00 0 0 Subtotal 200. 00 1 0 Descto. 20% 40. 000 160. 00 Vr. Can Vr. Subtotal % IVA 0 Articulo t Unit. 2 IVA Product 1 80. 000 16% 20. 80012. 800 o 1 TOTAL 180. 80 Product 1 80. 000 10% 0 8. 000 1305 CLIENTES 130505 Nacionales 214. 700 DEBE HABER $214. 700 5305 FINANCIEROS 10. 000 530535 Descuentos Comerciales Condicionados 10. 000 4135 COMERCIO AL POR MAYOR Y o 2 AL POR MENOR Total IVA 20. 800 200. 000 413501 Mercancía general $200. 000 2408 IMPUESTO A LAS VENTAS POR PAGAR 240805 IVA generado 24. 700

Descuentos comerciales Can Vr. % IVA Total Articulo t Unit. Product 1 100. 00 16% 100. 00 o 1 0 0 Product 1 100. 00 10% 100. 00 o 2 0 0 Subtotal 200. 00 1 0 Descto. 20% 40. 000 160. 00 Vr. Can Vr. Subtotal % IVA 0 Articulo t Unit. 2 IVA Product 1 80. 000 16% 20. 80012. 800 o 1 TOTAL 180. 80 Product 1 80. 000 10% 0 8. 000 El valor del pago se recibe a los 10 días de la fecha de factura, por lo tanto el cliente se hace merecedor del descuento del 20% anunciado; en este caso el porcentaje de descuento (20%) se aplica sobre el total de la deuda ($214. 700) Valor deuda: 214. 700 x 20% = 42. 950 Valor a recibir: $o 2171. 760 Total IVA 20. 800

Descuento condicionado total deuda CÓDIGO Can Vr. % IVA Total Articulo t Unit. Product 1 100. 00 16% 100. 00 o 1 CUENTA 0 0 DEBE Product 1 100. 00 10% 100. 00 o 2 0 0 Subtotal 200. 00 1 0 Descto. 20% 40. 000 160. 00 Vr. Can Vr. Subtotal % IVA 0 Articulo t Unit. 2 IVA Product 1 80. 000 16% 20. 80012. 800 o 1 TOTAL 180. 80 Product 1 80. 000 10% 0 8. 000 1105 CAJA 110505 Caja General 171. 760 HABER $171. 760 5305 FINANCIEROS 42. 950 530535 Descuentos Comerciales Condicionados 42. 950 o 2 Total IVA 20. 800 1305 CLIENTES 130505 Nacionales 214. 700 SUMAS IGUALES $214. 700

Si el descuento se va a otorgar sobre una base diferente al del saldo total de la deuda (incluido IVA), Can Vr. % IVA Total para evitar conflictos, previamente se debe informar Articulo t Unit. 1 100. 00 16% 100. 00 al cliente cual es. Product la base que se utilizará como para o 1 0 0 Product 1 100. 00 10% 100. 00 calcular el descuento, ya que por regla general es o 2 0 0 Subtotal 200. 00 sobre el valor total de la deuda incluido el IVA, pero 1 0 Descto. algunos comerciantes solamente otorgan el 20% 40. 000 Subtotal 160. 00 Vr. Can Vr. de % IVA descuento sobre el valor la mercancía antes de 2 0 Articulo t Unit. IVA IVA, en cuyo caso el 1 cálculo del 20. 800 descuento será el Product 80. 000 16% 12. 800 o 1 TOTAL 180. 80 siguiente: Product 1 80. 000 10% 0 8. 000 Valor deuda: $214. 700 o 2 Total IVA 20. 800 Valor mercancía antes de IVA: 190. 000 x 20% = 38. 000 Valor a recibir: $152. 000 ($190. 000 - $38. 000) La diferencia (IVA) la empresa lo asume como gasto

Descuentos antes de IVA CÓDIGO Can Vr. % IVA Total Articulo t Unit. CUENTA DEBE Product 1 100. 00 16% 100. 00 o 1 0 0 Product 1 100. 00 10% 100. 00 o 2 0 0 Subtotal 200. 00 1 0 Descto. 20% 40. 000 160. 00 Vr. Can Vr. Subtotal % IVA 0 Articulo t Unit. 2 IVA Product 1 80. 000 16% 20. 80012. 800 o 1 TOTAL 180. 80 Product 1 80. 000 10% 0 8. 000 1105 CAJA 110505 Caja General 152. 000 HABER $152. 000 5305 FINANCIEROS 62. 700 530535 Descuentos Comerciales Condicionados 38. 000 o 2 IVA asumido 530595 Descuento Total IVA 20. 800 24. 700 1305 CLIENTES 130505 Nacionales 214. 700 SUMAS IGUALES $214. 700

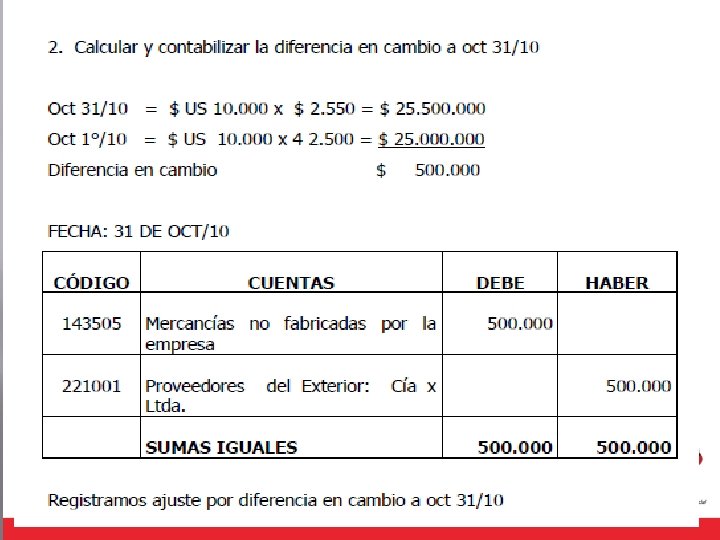

2210 DEL EXTERIOR PROVEEDORES DEL EXTERIOR: Registra el valor de las obligaciones contraídas por la empresa con extranjeros por la compra a crédito de bienes, servicios o contratos de obra. El valor de la compra debe contabilizarse en pesos colombianos según el tipo de cambio vigente en la fecha de la negociación. Los valores que se generen por la variación de la TRM, se registran como un aumento o disminución de la deuda y del costo de la mercancía.

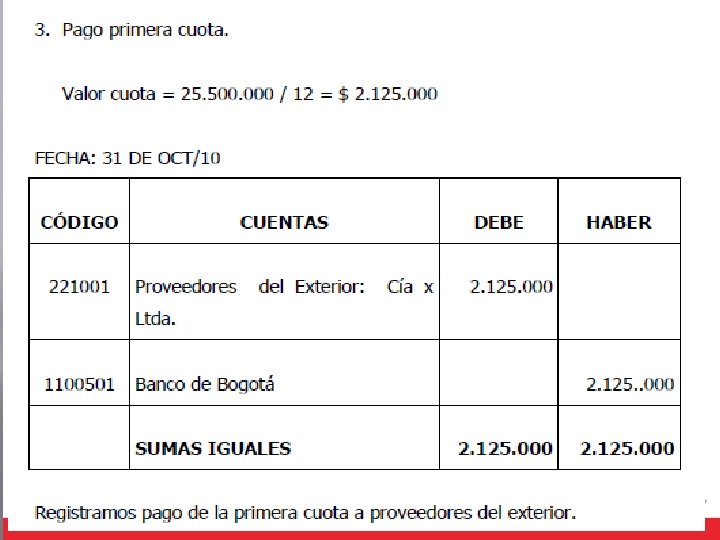

Ejemplo. El día 1º de octubre Almacén la Sultana S. A. importó mercancías de Estados Unidos por $ 10. 000 dólares para pagar en 12 mensualidades. Las tasas de cambio fueron las siguientes: 1º de octubre = $ 2. 500 31 de octubre = $ 2. 550 30 de noviembre = $ 2. 600 31 de diciembre = $ 2. 580 Se requiere: 1. Contabilizar la compra de mercancías 2. Calcular y contabilizar la diferencia en cambio a oct-31 3. Pagar la primera cuota a oct-31 4. Calcular y contabilizar la diferencia en cambio y pago segunda cuota a nov-30 5. Calcular y contabilizar la diferencia en cambio y pago tercera cuota a dic-31

$US 10. 000 X $ 2. 500 = $ 25. 000 1. Compra de Mercancías importadas.

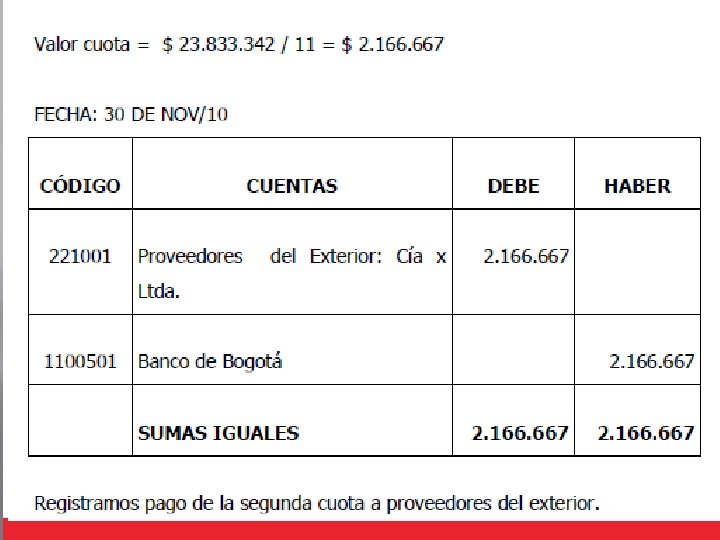

4. Calcular y contabilizar la diferencia en cambio y pago segunda cuota a nov Oct 31 = $ US 10. 000 x $ 2. 550 = $ 25. 500. 000 – 2. 125. 000 = $ 23. 375. 000/ $ 2. 550 = 9. 166. 667 dólares. Nov 30= 9. 166. 667 x $ 2. 600 = $ 23. 833. 342 Valor a oct 31 23. 375. 000 Diferencia en cambio 458. 342

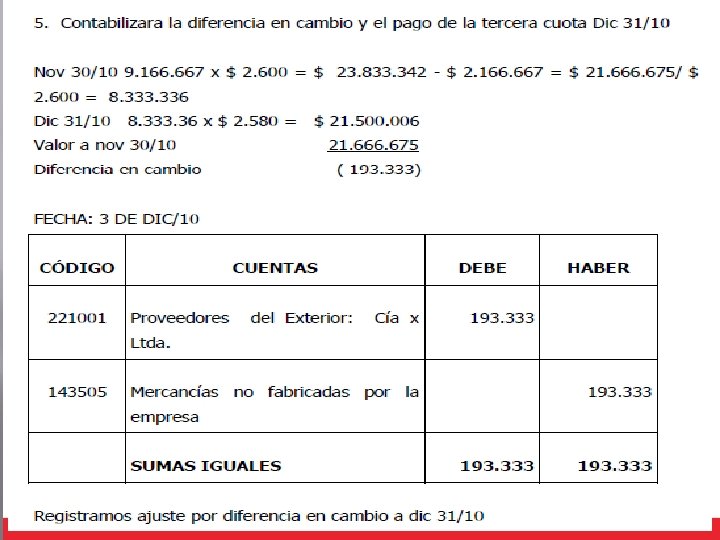

Valor cuota = 21. 500. 006 / 10 = 2. 150. 001

EL MISMO MANEJO SE LE DA A LAS CUENTAS: 2215 CUENTAS CORRIENTES COMERCIALES � 2220 CASA MATRIZ 2225 COMPAÑIAS VINCULADAS

COMPROMISO Desarrollar los siguientes ejercicios en una hoja de Examen y presentarlos la próxima clase: 1. PROVEEDORES NACIONALES El 20 de Mayo La Fabrica de Arepas La exquisita Ltda. Compró materias primas por $550. 000 según factura N° 3215 a 30 días a Distribuidora Nacional S. A. Se requiere: � 1. Contabilizar la compra � 2. Contabilizar el pago a los 30 días 2. COMPRAS CON DESCUENTOS El 1º de Agosto, el Supermercado Baratillo S. A. compró mercancías diversas a Graneros Ltda. Por $ 8. 450. 000 según factura Nº 038 para pagar a 60 días. Por ser un cliente permanente el proveedor concede un descuento del 10% del valor de la compra; además, ofrece los siguientes descuentos financieros. 15/30, 10/40, 5/50 y n/60. Se requiere: � 1. Contabilizar la compra de mercancías � 2. Contabilizar el pago el día 10 de Septiembre