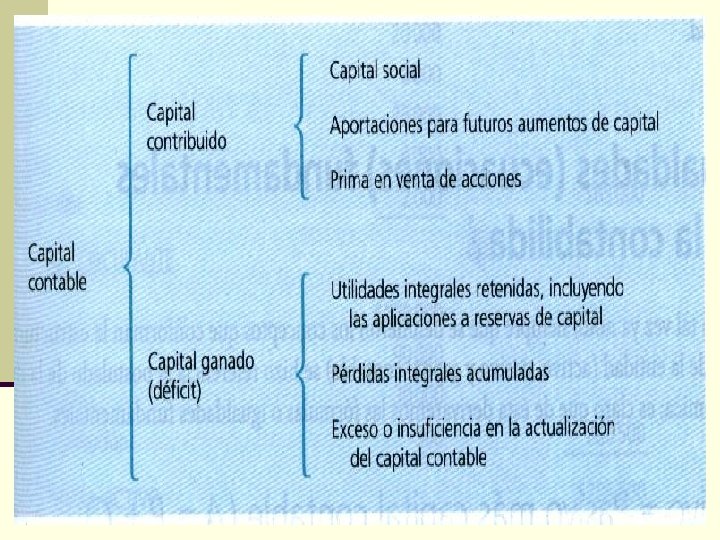

CLASIFICACION DEL ACTIVO Y EL PASIVO n Activos

- Slides: 15

CLASIFICACION DEL ACTIVO Y EL PASIVO: n. Activos n. Pasivos n. Patrimonio Lic. Pedro Arnoldo Aguirre Nativí

ACTIVOS Es todo lo que tiene la empresa y posee valor como: n El dinero en caja y en bancos. n Las cuentas por cobrar a los clientes n Las materias primas en existencia o almacén n Las máquinas y equipos n Los vehículos n Los muebles y enseres n Las construcciones y terrenos n Los activos de una empresa se pueden clasificar en orden de liquidez en las siguientes categorías: Activos corrientes, Activos fijos y otros Activos. (activos no corrientes)

CLASIFICACIÓN DEL ACTIVO Tomando en consideración que el Activo está formado por bienes y derechos de distinta naturaleza, se ha optado por clasificarlos en grupos formados con valores homogéneos. La clasificación de los valores que forman el Activo se debe hacer atendiendo a su mayor y menor grado de disponibilidad. Grado de disponibilidad. Se debe entender por grado de disponibilidad, a la mayor o menor facilidad que se tiene para convertir en efectivo el valor de un determinado bien. Mayor grado de disponibilidad. Un bien tiene mayor grado de disponibilidad, en tanto sea más fácil su conversión en dinero efectivo. Menor grado de disponibilidad. Un bien tiene menor grado de disponibilidad, en tanto sea menos fácil su conversión en dinero efectivo.

Atendiendo a su mayor y menor grado de disponibilidad, los valores que forman el Activo se clasifican en (dos) grupos: n. Activo circulante o corriente n. Activo fijo y Activo diferido o Cargos diferidos o no corriente

ACTIVO CORRIENTE n las partidas que lo integran son el disponible, las inversiones temporales o de pronta realización, los deudores, los inventarios y los gastos pagados por anticipado, incluyendo dentro de éstos últimos algunos cargos diferidos. (seguros, intereses, arrendamientos y contratos de mantenimiento, entre otros) Cuentas: n Caja n Bancos n Mercaderías o inventarios n Clientes

Documentos por cobrar Deudores diversos Gastos pagados por anticipado Papelería y útiles propaganda o publicidad Primas de seguros Rentas pagadas por anticipado Intereses pagados por anticipado

ACTIVO NO CORRIENTE Gastos de instalación Primas de seguros Papelería y titiles propaganda o publicidad Primas de seguros Rentas pagadas por anticipado Intereses pagados por anticipado

OTROS ACTIVOS Activos intangibles: los intangibles, constituyen valores inmateriales como los derechos sobre privilegios de utilidad para la empresa con respecto a su capacidad para producir ingresos o el costo de bienes y servicios que se relacionarán con los ingresos futuros. n Dentro de los intangibles podemos encontrar conceptos tales como Patentes y Marcas, derecho de llave, Gastos de Investigación, Gastos de Exploración y Desarrollo, Gastos de Estudios y Proyectos y Gastos de Promoción y Pre-Operativos.

Corriente No Corriente

PASIVO Teniendo en cuenta que el Pasivo está formado por deudas y obligaciones de distinta naturaleza, se ha juzgado conveniente clasificar éstas en grupos formados con valores homogéneos. La clasificación de las deudas y obligaciones que forman el Pasivo se debe hacer atendiendo a su mayor y menor grado de exigibilidad. Grado de exigibilidad. se entiende como grado de exigibilidad el menor o mayor plazo de que se dispone para liquidar una deuda o una obligación. Mayor grado de exigibilidad. Una deuda o una obligación tiene mayor grado de exigibilidad, en tanto sea menor el plazo de que se dispone para liquidarla. Menor grado de exigibilidad. Una deuda o una obligación tiene menor grado de exigibilidad, en tanto sea mayor el plazo de que se dispone para liquidarla.

En atención a su mayor y menor grado de exigibilidad, las deudas y obligaciones que forman el Pasivo se clasifican en dos grupos: n Pasivo circulante o flotante, hoy CORRIENTE n Pasivo fijo o consolidado, Pasivo diferido o Créditos diferidos; hoy NO CORRRIENTES

Las principales deudas y obligaciones que forman el Pasivo CORRIENTE son: n. Proveedores n. Documentos por pagar n. Acreedores diversos n Rentas cobradas por anticipado n Intereses cobrados por anticipado n Impuestos por pagar n otros

Las principales deudas y obligaciones que. forman el Pasivo fijo o consolidado son: n. Hipotecas por pagar o Acreedores hipotecarios n. Documentos por pagar (a largo plazo) n. Rentas cobradas por anticipado n. Intereses cobrados por anticipado notros

corriente No corriente