Este segmento ofrece y demanda activos financieros de

Están autorizados a realizar toda actividad que no")

• Sociedades de ahorro y préstamo para la")

es la máxima autoridad")

- Slides: 25

• Este segmento ofrece y demanda activos financieros de corto plazo que generalmente no financian proyectos de largo plazo • Se suelen manejar instrumentos de elevada liquidez y de bajo riesgo especulativo, con tasas libres (son pactadas entre partes sin que nadie las regule, y en donde los tipos de cambio siguen el mismo criterio, pudiendo existir diferencias entre el valor ofrecido por una entidad y otra) • Las instituciones típicamente representativas de este mercado son las entidades financieras

• Bancos comerciales (art. 21) Están autorizados a realizar toda actividad que no les sea prohibida en la ley de entidades financieras o por las normas que dicte el BCRA. En este sentido, la ley establece un carácter similar al de banca universal para estos bancos. • Bancos de inversión (art. 22) • Bancos hipotecarios (art. 23)

• Compañías financieras (art. 24) • Sociedades de ahorro y préstamo para la vivienda u otros inmuebles (art. 25) • Cajas de crédito (art. 26)

• Explotar por cuenta propia empresas de cualquier clase, salvo con expresa autorización del BCRA • Constituir gravámenes sobre sus bienes sin previa autorización del BCRA • Aceptar en garantía sus propias acciones (Ref: fideicomiso) • Operar con sus directores y administradores y con empresas o personas vinculadas con ellos

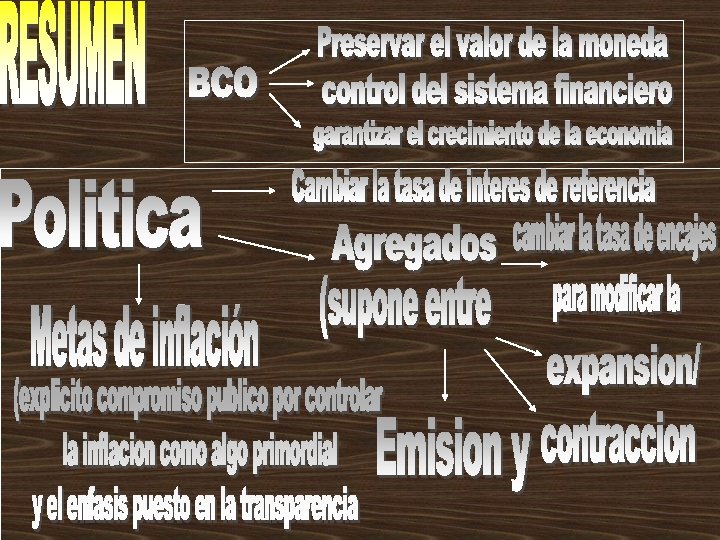

• El Banco Central de la República Argentina (BCRA) es la máxima autoridad monetaria y financiera del país. Es una entidad autárquica, y la única autorizada a emitir billetes y monedas en el país. A su vez a través de la Superintendencia de entidades financieras y cambiarias, realiza inspecciones periódicas en todas las entidades financieras a fin de supervisar el cumplimiento y las exigencias legales y reglamentarias

• Tiene en sus manos la conducción de la Política Monetaria • la implementación de la Política Cambiaria • la supervisión, regulación y control del sistema financiero • la administración de las Reservas Internacionales • la responsabilidad de crear las condiciones necesarias para que el país disponga de sistemas de pago ágiles y seguros, que faciliten las transacciones económicas. • permite contar con un seguro de prevención frente a posibles crisis

• El Banco Central cuenta con una Carta Orgánica donde se encuentra detallada su misión y funciones. En la actualidad tiene por finalidad promover en la medida de sus facultades y en el marco de las politicas establecidas por el gobierno nacional, la estabilidad monetaria, la estabilidad financiera, el empleo y el desarrollo economico con equidad social

• La Argentina, que suele estar expuesta a las turbulencias financieras que ocurren periódicamente en el mundo, ha priorizado en los últimos tiempos, la implementación de políticas prudenciales de acumulación de Reservas Internacionales compuestas por monedas de países fuertes • Utiliza diariamente diversos instrumentos que se engloban dentro de dos áreas generales conocidas como Política Monetaria y Política Financiera • El Banco Central no presta dinero al público. Se suele decir que es un “banco de bancos” porque sólo recibe depósitos de los bancos comerciales y les otorga préstamos a éstos cuando lo necesitan.

• Concentra y administra las Reservas Internacionales del país. • Emite los billetes y monedas de la República Argentina. Controla su fabricación y distribución en todo el país, a través de sus agencias regionales. Decide el retiro y canje de billetes y monedas obsoletos o dañados y dispone las normas de seguridad para evitar su falsificación. • Es “el banco de bancos”. Como tal custodia las reservas líquidas de los bancos comerciales y les otorga préstamos cuando lo necesitan (situaciones de iliquidez transitorias). • Vigila el buen funcionamiento del mercado monetario y financiero. • Promueve el desarrollo y fortalecimiento del mercado de crédito. • Otorga asistencia financiera al sector público cuando es necesario y de acuerdo a las restricciones que impone la Carta Orgánica

• La Política Monetaria puede definirse como el conjunto de acciones que realiza el Banco Central para garantizar el equilibrio en el mercado de dinero. influyendo sobre la cantidad de dinero que hay en el mercado o sobre las tasas de interés y, como consecuencia de ello, sobre los niveles de consumo, inversión, producción y empleo de la economía

• Se utilizan para llevar a cabo la politica monetaria los mas habituales son:

• Las OMA pueden definirse como las compras y ventas de títulos públicos o propios que realiza el Banco Central para influir directamente sobre la liquidez de la economía y la estructura de las tasas de interés de los mercados financieros. Estas operaciones de compra y venta, se pueden realizar tanto en el mercado primario (emitir nuevos títulos de deuda propios) como en el mercado secundario (recomprar o revender títulos de deuda propios). • Se dice que estas operaciones son abiertas porque pueden intervenir todos los actores del sistema financiero y, generalmente, también el público.

• Los bancos centrales tienen la facultad de emitir bonos o títulos de deuda propios. Estos instrumentos les permiten regular la cantidad de dinero que circula en la economía y fijar al mismo tiempo una tasa de interés de referencia en el mercado. Cuando el Banco Central desea reducir la cantidad de dinero, emite estos títulos en una licitación abierta e informa qué montos se van a licitar, los plazos o vencimientos de estos bonos y el tipo de remuneración

• Así como el Banco Central tiene la facultad de emitir sus propios títulos o bonos de deuda en el mercado primario, puede realizar operaciones de compra y venta de esos mismos bonos en el mercado secundario recomparando o revendiendo sus propios títulos sin emitir nuevos. • Si el Banco Central considera necesario aumentar la cantidad de dinero de la economía, puede comprar títulos públicos (emitidos por el gobierno y no por e propio banco) en el mercado, generalmente a los bancos comerciales que los tienen en su poder. Al comprar estos títulos, y pagar por ellos, expande la cantidad de dinero que circula en la economía. También puede hacer la operación inversa.

• Las operaciones de pases son préstamos a muy corto plazo que se realizan entre los bancos comerciales y el Banco Central y que tienen como garantía un título.

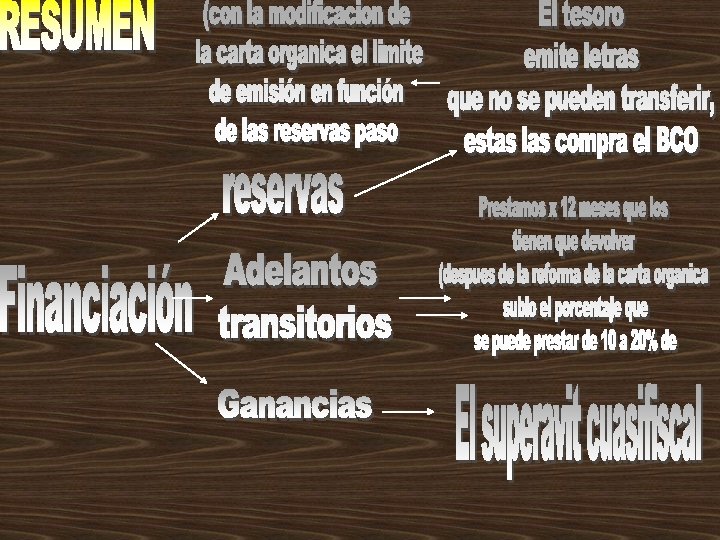

• Existe la posibilidad de que los bancos comerciales soliciten directamente préstamos al Banco Central porque tienen necesidades de liquidez. A estos préstamos se los llama “redescuentos” o “adelantos” y se entregan con el respaldo de una garantía. En los redescuentos, los bancos comerciales le entregan al Ban co Central como garantía una parte de su cartera de préstamos, mientras que en los adelantos, la garantía que entregan los bancos son títulos u otros valores.

• Para poder otorgar crédito a las familias o empresas, los bancos comerciales necesitan de los depósitos de otras familias y empresas. Lo que hacen los bancos es actuar como intermediarios. Sin embargo, los bancos comerciales no están autorizados a prestar la totalidad de los depósitos que reciben, los bancos deben depositar un porcentaje en el Banco Central, donde queda inmovilizado, sin posibilidad de ser prestado. La proporción de los depósitos que no puede ser prestada es determinada por el Banco Central y se la denomina “encaje”.

• TOT DE DEPÓSITOS= CAPACIDAD PRESTABLE + EFECTIVO MINIMO • ENCAJE LEGAL: proporción de los depósitos que fija el BCRA, puede ser guardado en $ o en divisas en las arcas de la entidad o en su cuenta corriente en el BCRA o en otros lugares q el mismo disponga • ENCAJE TECNICO: encaje dependiente de las necesidades de cada entidad manejado por su responsable financiero • ENCAJE REAL: es la proporción de depósitos que la entidad efectivamente no utilizó (no presto, ni invirtió) en el período, ya sea para cubrir el encaje legal y/o técnico, o por errores en las decisiones del responsable financiero. El encaje real no se calcula de antemano sino que es un encaje histórico

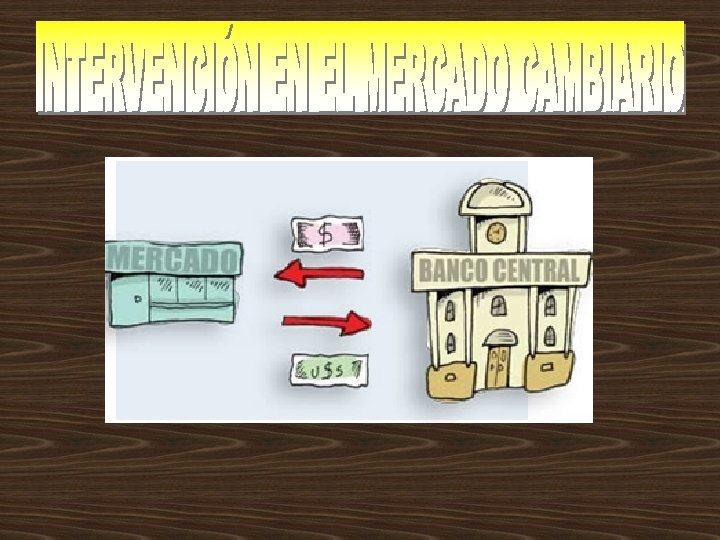

• Los bancos centrales tienen la facultad de comprar y vender oro y divisas (monedas extranjeras). Esta operación también les permite regular la cantidad de dinero. Al comprar divisas en el mercado, el Banco Central emite pesos. Es decir, que por cada divisa que compra, aumenta la cantidad de dinero local que circula en la economía. Por el contrario, cuando el Banco Central vende divisas en el mercado, sus compradores (generalmente casas de cambio y bancos) le entregan pesos, con lo que disminuye la cantidad de dinero de la economía. Las divisas que compra el Banco Central, pasan a formar parte de sus Reservas Internacionales

• Estas intervenciones pueden tener otros objetivos, como acumular Reservas Internacionales, suministrar divisas al mercado o evitar fluctuaciones bruscas en el tipo de cambio. En estos dos últimos casos, las intervenciones se deciden como parte de la Política Cambiaria del Banco Central. El problema es que al intentar modificar una de estas variables puede modificar las otras alterando el equilibrio del mercado. Para evitar esto puede esterilizar esa inversión mediante cualquiera de los instrumentos de política monetaria antes vistos.