UPRAVLJANJE TROKOVIMA Analiza strukture dezintegracija projekta Analiza vremena

efekat ili efekat „mitski čovek-mesec“ koji je otkriven u")

procena troškova projekta Ukoliko procenitelj troškova projekta daje „optimističnu“ sliku u odnosu")

- Slides: 31

UPRAVLJANJE TROŠKOVIMA

Analiza strukture – dezintegracija projekta Analiza vremena – sinteza projekta 1 • ANALIZA STRUKTURE • Aktivnosti i dogadjaji 2 • ANALIZA VREMENA • CPM i PERT metoda 3 • ANALIZA TROSKOVA • PERT troskovi

ANALIZA TROŠKOVA Minimizacija vremena potrebnog za realizaciju projekta se ostvaruje analizom vremena, dok se minimizacija troškova postiže postupkom analize troškova. Analizom troškova treba da se pronade najbolji odnos, odnosno optimalna zavisnost izmedu vremena i troškova realizacije pojedinih aktivnosti i projekta kao celine. Početni korak u analizi troškova je razlaganje projekta na aktivnosti, kako bi se mogli pratiti troškovi. Za svaku aktivnost se utvrdjuje vreme trajanja, način izvođenja, korišćenje potrebnih sredstava rada, sirovina i materijala. Na bazi tog sagledavanja se vrši procena troškova svake aktivnosti. Sa pojavom tehnike mrežnog planiranja prvi put se jednovremeno mogu pratiti tehnički i troškovni pokazatelji u toku realizacije projekta. Ta analiza troškova preko mrežnog dijagrama naziva se PERT/TROŠKOVI.

ANALIZA TROŠKOVA II Na relaciji vreme - troškovi polazi se od osnovnog principa da se svi zahtevi za skracenje vremena trajanja neke aktivnosti rešavaju povecanim troškovima. Međutim, to skraćivanje može ići samo do određene granice. Ta granica, kada dalja ulaganja ne mogu uticati na skraćenje trajanja aktivnosti, naziva se "usiljeno trajanje aktivnosti" (tu), a troškovi potrebni za njihovo izvršenje, kada su istovremeno i maksimalni, nazivaju se "usiljeni troškovi" (C u). Cilj analize troškova je da pokaže u kojem vremenu trajanja ti troškovi iznose minimum. Tako dobijeno vreme naziva se "normalno trajanje aktivnosti" (tn). Njemu odgovaraju normalni ili minimalni troškovi Cn.

ANALIZA TROŠKOVA III Pošto se u većini slučajeva troškovi linearno povećavaju sa smanjenjem vremena trajanja, to omogućava da se može izračunati prirast troškova po jedinici vremena, koji se naziva "prosečan prirast troškova" (C). C u - Cn C = ------ t n - tu pri čemu su: (Cu) - usiljeni direktni troškovi (Cn) - normalni direktni troškovi (tn) - normalno trajanje aktivnosti (tu) - usiljeno trajanje aktivnosti. Prirast troškova je značajan pokazatelj i koristi se pri analizi mrežnih dijagrama i pri ispitivanju razlicitih varijanti skracivanja vremena trajanja odredjenih aktivnosti.

PROCENA TROŠKOVA Proces procene troškova je veoma značajan za budžet projekta. Svaki element posla se vrednuje u skladu sa potrebama za sredstvima a zatim se određuju njegovi troškovi. Ukupni trošak zadatka ili zadataka uključuje direktne troškove za radnu snagu, mašine i sredstva kao što su materijal, režijski troškovi i konačno prodajni, opšti i administrativni troškovi. Ukupan trošak budžeta se zatim daje računovodstvu da proceni profit koji treba da se ostvari projektom.

Osnovne karakteristike Aktivnosti se odnose na procenjivanje troškova svih projektnih resursa, utvrđivanje budžeta projekta i praćenje troškova kako bi se projekat realizovao u okviru predviđenog budžeta. Iako se ova funkcionalna oblast primarno bavi troškovima resursa, ne treba zanemariti i druge troškove (npr. treba obuhvatiti i troškove održavanja i korišćenja softvera kao podrške projektu). Projekat mora biti dobro definisan kako bi se precizno odredilo vreme potrebno za njegovu realizaciju i samim tim i realan budžet. Potrebni radni sati se pretvaraju u novčane iznose uz pomoć definisane cene radnog sata za određenu vrstu posla, a za materijal i opremu se uzimaju stvarni troškovi nabavke materijala i opreme.

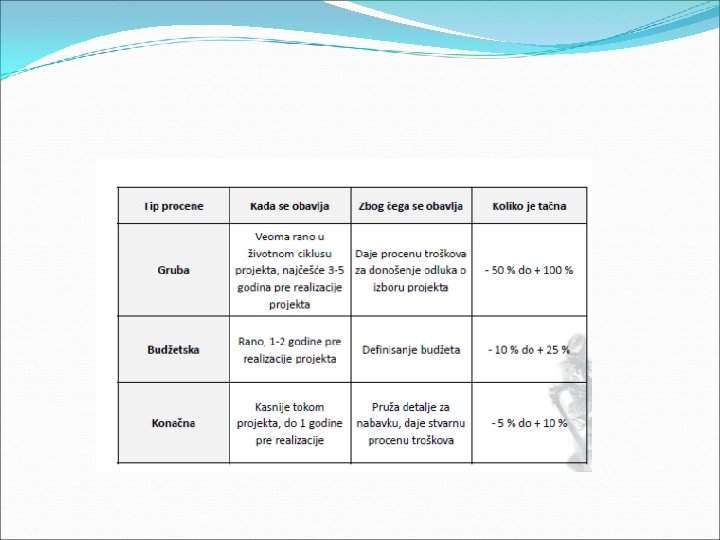

Vrste procena troškova Tri osnovna tipa procene troškova su: 1. Gruba procena 2. Budžetska procena 3. Konačna procena

Gruba procena ima cilj da utvrdi koliko će projekat koštati. Može se nazvati približnom, odokativnom, nagađanjem ili širokim opsegom. Obavlja se i pre zvaničnog početka projekta i to tri i više godina pre realizacije projekta. Rukovodioci koriste ovu procenu za donošenje odluka o izboru projekta. Tačnost procene se kreće između -50 i +100 procenata, što znači da stvarni troškovi projekta mogu biti 50 procenata ispod grube procene ili 100 procenata iznad nje. Često se gruba procena automatski duplira, zbog iskustava sa ranijim prekoračenjima.

Budžetska procena se koristi za alociranje novčanih sredstava u budžetu organizacije. Veliki broj organizacija izrađuje budžete minimum dve godine unapred. Tačnost budžetske procene se najčešće kreće između -10 i +25 procenata, što znači da stvarni troškovi mogu biti 10 procenata manji ili 25 procenata viši od bužetske procene. Budžet - upravljačka tehnika koja može mnogo da poboljša efikasnost poslovanja. Postoji veliki broj budžeta koji su međusobno povezani i koji utiču jedan na drugi. Najznačajniji među njima su: proizvodni budžet, gotovinski budžet, master budžet, fleksibilni budžet, budžet projekta itd.

Konačna procena daje tačnu procenu troškova projekta i koristi se za donošenje mnogobrojnih odluka o nabavkama za koje su potrebni precizni podaci i utvrđivanja konačnih troškova projekta. Konačna procena daje tačnu procenu troškova projekta. Na primer, ako projekat podrazumeva nabavku 1000 jedinica određenog proizvoda od eksternog dobavljača tokom naredna tri meseca, potrebna je konačna procena kao pomoć u oceni ponuda dobavljača i alociranju sredstava za isplatu izabranom dobavljaču. Konačne procene se izrađuju do godinu dana pre početka projekta. najtačnija od navedena tri tipa procene sa opsegom od -5 i +10 procenata, što znači da stvarni troškovi mogu biti 5 procenata manji ili 10 procenata viši od konačne procene.

Vrste budžeta projekta Postoje dve vrste budžeta projekta i obično zavise od toga gde se u organizaciji izveštava o projektima. Budžeti aktivnosti pokazuju linije standardnih aktivnosti po nastanku i budžet za date vremenske periode. Programski budžeti pokazuju troškove po zadatku i vremenskom periodu. Programski budžeti se zatim sakupljaju kod jedinice koja izveštava.

Metode procene troškova Budžetiranje je proces predviđanja sredstava koja su neophodna za realizaciju određenog projekta, njihove količine i cene U mnogim slučajevima se metode procene troškova baziraju na iskustvu onih koji vrše procene, a koje su stekli nizom godina. Dva različita pristupa za prikupljanje podataka za budžetiranje projekta: 1) odozgo-nadole i 2) odozdo-nagore.

odozgo –senadole Budžetiranje odozgo-nadole bazira na iskustvima «top menadžera» i tzv. direktora iz srednje upravljačke strukture iz sličnih prošlih projekata. Prednost ovog pristupa je: - što se celokupni budžetski troškovi mogu proceniti dosta tačno iako neki pojedinačni elementi mogu imati značajnu grešku. - što se greške kod finansiranja malih zadataka ne moraju pojedinačno identifikovati jer celokupni budžet dozvoljava ovakve istupe. Budžetiranje odozgo-nadole je prihvatljivo kod projekata čiji je životni vek predstavljen krivom u obliku slova S (npr. NASA-in program svemirskih letelica; trebalo je da košta $10 -13 milijardi, ali je bio smanjen od strane Kongresa na $5. 2 milijarde. Posledice: kašnjenje delova programa tri godine i dodatni troškovi od 60%. ).

Budžetiranje odozdo –nagore Kod budžetiranja odozdo-nagore, akcioni plan identifikuje osnovne zadatke čiji su zahtevi za sredstvima procenjeni od odgovornih lica. Budžeti sa pristupom odozdo – nagore su obično tačniji za detaljnije zadatke ali rizikuju mogućnost da previde neke male ali vrlo skupe zadatke Pravo budžetiranje odozdo-nagore je retko

POBOLJŠANJE PROCESA PROCENE TROŠKOVA Postoji mnogo načina da se poboljša proces procene troška od jednostavnih, ali korisnih formi i procedura do specijalnih tehnika kao što su: - krive učenja i - signali praćenja. Većina procena sadrži greške zbog jednostavnih razloga kao što su nekorišćenje raspoloživih instrumenata i alata, zdrav razum, ili propust da se dozvole takvi problemi i nepredviđene situacije kao što je zamena radnika usred posla.

Krive učenja - svaki put kada se proizvodnja duplira, radni sati radnika po jedinici proizvoda se smanjuju za fiksni procenat u odnosu na njihovu prethodnu vrednost. Ovaj procenat se zove brzina učenja, a tipične vrednosti se kreću između 70 i 95 procenata. Uticaj učenja, čak i kod „jednokratnih“ projekata ne bi trebao ignorisati. Ukoliko su troškovi podcenjeni, rezultat će biti neprofitabilan projekat. Ukoliko se troškovi precene, ponuda na tenderu će se izgubiti od jeftinije firme.

Signali praćenja Prilikom procene troškova aktivnosti postoje dve vrste grešaka i to su: nasumične i pristrasne greške. Greške su nasumične kada postoji gruba podjednaka mogućnost da su procene iznad ili ispod pravih vrednosti promenljive, pa je prosečna veličina greške otprilike jednaka za prevelike i premale procene. Ukoliko mogućnost da se naprave prevelike ili premale procene nije podjednaka ili veličina prevelikih ili premalih procena nije otprilike ista – za takve procene se kaže da su pristrasne. Izračunavanje broja koji se zove signal praćenja može da otkrije da li postoji sistematska pristrasnost u troškovima i drugim procenama i da li je ta pristrasnost pozitivna ili negativna

Ostali faktori Iako je broj problema koji mogu uticati na procene troškova projekata praktično neograničena razmatraćemo neke najčešće kao što su: - promene u cenama resursa, - ugrađivanje faktora za adekvatne gubitke ili kvarove, - pogrešna procena troškova članova tima, - tzv. efekat „mitski čovek-mesec“, - nerealna (optimistička) procena troškova projekta, - organizacijski klimatski faktori, - uključivanje elementa verovatnoće, - tyv. «loša sreća» , - praksa nekih direktora da proizvoljno smanjuju prethodno određeno vreme i troškove procene.

Promene u cenama resursa su na primer zajednički problem prilikom procene troškova. Uobičajeni menadžerski pristup rešavanja ovog problema je da se povećaju sve procene troškova za neki fiksni procenat. Poželjnije rešenje je da se identifikuje svaka ulazna stavka koja ima značajniji uticaj na troškove i da se proceni brzina menjanja cene za svaku.

Ugrađivanje faktora za adekvatne gubitke ili kvarove Drugi problem prilikom procene troškova se svodi na previđanje potrebe da se u procenjene troškove ugradi faktor za adekvatne gubitke ili kvarove. Najbolji pristup je da se odredi pojedinačna količina otpada i kvarova za svaki pojedinačni zadatak umesto da se koristi neki fiksni procenat.

Pogrešna procena troškova članova tima Sličan problem je nedodavanje mogućnosti za povećane troškove osoblja usled gubitka ili zamene kvalifikovanih članova tima projekta. Radi se o tome da ne samo da će novi članovi proći kroz period učenja što povećava vreme i trošak za konkretni zadatak, već će se i plate profesionalaca povećavati brže od proseka.

Efekat „mitski čovek-mesec” Brooks-ov (1975) efekat ili efekat „mitski čovek-mesec“ koji je otkriven u oblasti IS, ali se isto tako dobro primenjuje na projekte. Kako se radnici upošljavaju, ili zbog dodatnog kapaciteta ili radi zamene onih koji odlaze, oni zahtevaju obuku u projektnom okruženju pre nego što postanu produktivni.

Nerealna (optimistička) procena troškova projekta Ukoliko procenitelj troškova projekta daje „optimističnu“ sliku u odnosu na onu koju realnost garantuje -procena će dati manji trošak. Kada se projekat konačno izvrši, stvarni troškovi projekta će biti mnogo veći ili što je još gore, neće se uopšte ostvariti profit.

Uključivanje elementa verovatnoće Takođe postoji i element verovatnoće kod većine projekata. Na primer, projekti kao što je pisanje softvera zahtevaju da svaki element proceni sa 100 posto tačnosti kako bi konačni proizvod radio prema predviđenim specifikacijama.

«Loša sreća» Ponekad postoji i problem zvan «loša sreća» . Dešava se da ono za šta se misli da je neuništivo da se slomi, da ono što je sertifikovano i za šta je data garancija ne uspe. Zbog takvih slučajeva neophodno je prilikom procene troškova projekta uključiti dodatke za „nepredviđene situacije“.

Praksa nekih direktora da proizvoljno smanjuju odredjeno vreme i troškove u proceni Ozbiljan izvor netačnih procena vremena i troškova je isuviše uobičajena praksa nekih direktora da proizvoljno smanjuju prethodno odredjeno vreme i troškove u proceni. Ovakav način upravljanja nije uspešan. Procene vremena i troškova bi trebalo da urade ljudi koji su projektovali posao i koji su odgovorni za njegovo izvršenje

BUDŽETSKA NEIZVESNOST I UPRAVLJANJE RIZIKOM Rizik je sastavni deo projekta i odnosi se na projektne ciljeve koji se tiču učinka, plana i budžeta. Razlozi za neizvesnost prilikom procene troškova projekta su mnogobrojni: - cene se mogu povećati, - različiti resursi se mogu zahtevati, - projekat može vremenski da se razlikuje od onoga što se očekivalo i da na taj način utiče na režijske i indirektne troškove, itd.

Uzroci za promene u projektima Postoje tri osnovna uzroka za promene u projektima. 1. Neke promene se javljaju usled grešaka koje je procentelj troškova napravio prilikom iznalaženja načina da se ostvare zadaci koji su definisani u projektnom planu. 2. Ostale promene se javljaju usled toga što projektni tim ili klijent saznaje više o samom cilju projekta ili okruženju u kome će se on koristiti. 3. Treći izvor promene je prinudni: donošenje novog zakona, postavljanje novih standarda od strane trgovačke asocijacije, usvojanje nove politike od strane državne zakonodavne agencije.

Postupanje sa promenama Postoje različiti načini da se postupa sa promenama. Najmanje poželjni način je da se jednostavno prihvati negativna promena i da se ostvari gubitak projektu. Najbolji pristup je da se unapred izvrši priprema za promenu uključujući odredbe u ugovoru za takve promene. Teže promene su one koje su rezultat pogrešno shvaćenih pretpostavki, tehnološke neizvesnosti i zakonodavne obaveze.