PENYAJIAN LAPORAN KEUANGAN LAPORAN KEUANGAN SYARIAH Setiap entitas

")

")

• Aset, kewajiban, dana syirkah temporer, penghasilan, dan beban disajikan secara")

Diperkirakan direalisasi atau dimiliki untuk dijual atau digunakan dalam jangka waktu")

Modal Saham Ditempatkan dan Disetor")

2) 3) 4)")

b) c)")

b) Pendapatan pengelolaan dana oleh bank")

Pengurang: Pendapatan periode berjalan")

Distribusi ke peserta Distribusi")

- Slides: 54

PENYAJIAN LAPORAN KEUANGAN

LAPORAN KEUANGAN SYARIAH • Setiap entitas syariah yaitu entitas yang melaksanakan transaksi syariah sebagai kegiatan usaha berdasarkan prinsip-prinsip syariah yang dinyatakan dalam anggaran dasarnya, WAJIB menyajikan LAPORAN KEUANGAN SYARIAH

LAPORAN KEUANGAN SYARIAH • Laporan Keuangan Syariah adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan dari suatu entitas syariah • Tujuan umum laporan keuangan syariah adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas entitas syariah yang bermanfaat bagi pengguna laporan keuangan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada manajemen

KOMPONEN LAPORAN KEUANGAN SYARIAH 1. 2. 3. 4. 5. 6. 7. NERACA LAPORAN LABA RUGI LAPORAN ARUS KAS LAPORAN PERUBAHAN EKUITAS LAPORAN SUMBER DAN PENGGUNAAN DANA KEBAJIKAN LAPORAN SUMBER DAN PENGGUNAAN DANA ZAKAT CATATAN ATAS LAPORAN KEUANGAN

KOMPONEN LAPORAN KEUANGAN SYARIAH • Jika entitas syariah merupakan lembaga keuangan syariah maka selain komponen laporan keuangan syariah utama tersebut juga harus menyajikan komponen laporan keuangan tambahan yang menjelaskan karakteristik utama entitas tersebut • Contoh: – Bank Syariah harus menyajikan Laporan perubahan dana investasi terikat dan Laporan Rekonsiliasi pendapatan dan bagi hasil – Asuransi Syariah harus menyajikan Laporan Perubahan dana tabarru’ dan Laporan surplus defisit underwriting dana tabarru’

KOMPONEN LAPORAN KEUANGAN SYARIAH • Apabila entitas syariah belum melaksanakan fungsi sosial secara penuh maka entitas syariah tersebut tetap harus menyajikan komponen laporan keuangan syariah secara lengkap

PRINSIP-PRINSIP PENYAJIAN LAPORAN KEUANGAN SYARIAH • • Penyajian Secara Wajar Kebijakan Akuntansi Kelangsungan Usaha Dasar Akrual Konsistensi Penyajian Materialitas dan Agregasi Saling hapus (offsetting) Informasi Komparatif

PENYAJIAN SECARA WAJAR • Laporan keuangan harus disajikan sesuai dengan standar akuntansi keuangan disertai dengan pengungkapan yang diwajibkan • Jika standar belum mengatur pengakuan, pengukuran, penyajian atau pengungkapan maka kewajaran dapat dicapai melalui pemilihan dan penerapan kebijakan akuntansi sehingga memberikan informasi yang andal, relevan, dapat dibandingkan, dan dapat dipahami

KEBIJAKAN AKUNTANSI • Kebijakan akuntansi adalah prinsip khusus, dasar, konvensi, peraturan, dan praktik yang diterapkan entitas syariah dalam menyusun dan menyajikan laporan keuangan syariah • Kebijakan akuntansi diperlukan manajemen agar memenuhi ketentuan dalam standar keuangan syariah untuk memastikan laporan keuangan memberikan informasi yang relevan dan andal

KEBIJAKAN AKUNTANSI • Jika standar belum mengatur kebijakan akuntansi maka manajemen dapat menggunakan: a) Persyaratan dan pedoman PSAK yang mengatur hal-hal mirip dengan masalah terkait b) Definisi, kriteria pengakuan dan pengukuran dalam KDPPLKS c) Pernyataan yang dibuat oleh badan standar lain dan praktik industri yang lazim

KELANGSUNGAN USAHA • Dalam menyusun laporan keuangan manajemen harus menilai kemampuan usaha entitas syariah sehingga perlu memperhatikan informasi masa depan yang relevan paling sedikit untuk jangka waktu 12 bulan

DASAR AKRUAL • Entitas syariah harus menyusun laporan keuangan atas dasar akrual (Acrual Basis) • Penghitungan pendapatan untuk tujuan pembagian hasil usaha didasarkan pada dasar kas (Cash Basis) yaitu didasarkan pada pendapatan yang telah direalisasikan menjadi kas

KONSISTENSI PENYAJIAN • • Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode harus konsisten Perubahan diperkenankan jika 1. terjadi perubahan yang signifikan terhadap sifat operasi entitas syariah 2. Perubahan penyajian akan menghasilkan penyajian yang lebih tepat atas suatu transaksi atau peristiwa 3. Perubahan tersebut diperkenankan oleh PSAK atau ISAK

MATERIALITAS DAN AGREGASI • Pos-pos yang material disajikan terpisah dalam laporan keuangan sedangkan yang tidak material digabungkan dengan jumlah yang memiliki sifat atau fungsi yang sejenis • Suatu pos mungkin tidak cukup material untuk disajikan terpisah dalam laporan keuangan syariah tetapi cukup material untuk disajikan terpisah dalam catatan atas laporan keuangan

SALING HAPUS (OFFSETTING) • Aset, kewajiban, dana syirkah temporer, penghasilan, dan beban disajikan secara terpisah kecuali saling hapus yang diperkenankan oleh PSAK atau ISAK • Saling hapus akan mempengaruhi pemahaman penggunaan laporan keuangan terhadap suatu transaksi yang telah dilakukan dan mempengaruhi penilaian pengguna laporan keuangan atas arus kas entitas syariah pada masa depan • Contoh: – Keuntungan atau kerugian atas pelepasan aset tidak lancar

INFORMASI KOMPARATIF • Informasi kuantitatif harus diungkapkan secara komparatif dengan periode sebelumnya • Informasi komparatif yang bersifat naratif dan deskriptif dari laporan keuangan periode sebelumnya diungkapkan kembali apabila relevan untuk pemahaman laporan keuangan periode berjalan

PERSAMAAN DASAR AKUNTANSI SYARIAH ASET = KEWAJIBAN + DANA SYIRKAH TEMPORER + EKUITAS L/R = PENDAPATAN NETTO – HAK PIHAK KE-3 - BEBAN

AKUN-AKUN DALAM AKUNTANSI SYARIAH KREDIT DEBET Saldo Akhir dipindahkan ke saldo awal lap keu berikutnya REK RIIL AKTIVA REK NOMINAL BEBAN KEWAJIBAN DANA SYIRKAH TEMPORER EKUITAS PENDAPATAN Saldo Akhir dipindahkan ke L/R (so berikutnya = Nol) NERACA L/R

KARAKTERISTIK AKUN YANG BERBEDA DALAM AKUNTANSI SYARIAH • Tidak dikatagorikan kewajiban atau equity • DANA SYIRKAH TEMPORER • Tidak dikatagorikan beban atau pendapatan • Hak pihak ketiga atas bagi hasil • Pendapatan Denda • Pendapatan Bunga • Sebagai pengurang pendapatan (bukan beban) • Potongan pelunasan murabaha • Beban penyusutan aktiva ijarah • Beban pemeliharaan aktiva ijarah

AKUN KONTRA • Akun kontra merupakan akun pengurang dari suatu akun lain yang penyajiannya ditempatkan persis dibawah akun yang dikurangi • Akun Kontra riil: akun kontra dari akun riil seperti akumulasi penyusutan, cadangan kerugian murabaha, akumulasi penyusutan aset mudharabah • Akun Kontra nominal: akun kontra dari akun nominal seperti potongan angsuran murabaha, biaya kerugian investasi mudharabah

STRUKTUR LAPORAN KEUANGAN SYARIAH • Dalam setiap komponen laporan keuangan syariah harus disajikan: – Nama entitas syariah pelapor – Cakupan laporan keuangan – Tanggal atau periode yang dicakup oleh laporan keuangan – Mata uang pelaporan – Satuan angka yang digunakan dalam penyajian laporan keuangan

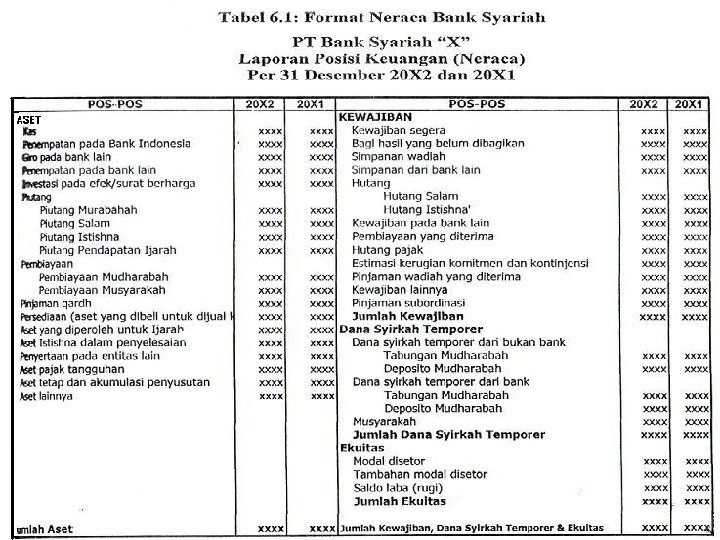

NERACA • Entitas syariah menyajikan aset lancar terpisah dengan aset tidak lancar, dan kewajiban jangka pendek terpisah dari kewajiban jangka panjang • Aset lancar disajikan menurut ukuran likuiditasnya dan kewajiban disajikan menurutan jatuh temponya

ASET LANCAR a) Diperkirakan direalisasi atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi normal entitas syariah b) Dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisasi dalam jangka waktu 12 bulan dari tanggal neraca c) Berupa kas atau setara kas yang penggunaannya tidak dibatasi

KEWAJIBAN JANGKA PENDEK • Diperkirakan diselesaikan dalam jangka waktu siklus normal operasi entitas syariah • Jatuh tempo dalam jangka waktu 12 bulan dari tanggal neraca

Earning Assets NERACA Assets Liability & Equity Kontrak -Jual beli Kewajiban • Murabahah • Salam PIUTANG • Istishna Ujroh • Ijarah Akt Ijarah Kontrak - Bagi hasil • Mudharabah • Musyarakah • Tabungan wadiah • Giro wadiah Prinsip wadiah Dana dijamin (wajib) dikembalikan semua (100%) Investasi Tidak Terikat-PSAK 59 (Dana Syirkah temporer) ü Prinsip Mudharabah Mutlaqah / Unrestricted • Tabungan mudharabah • Deposito mudharabah ü Kerugian => PEMBIAYAAN Fixed Assets ü ü Equity ditanggung shahibul maal ü Tidak ada jaminan dana dikembalikan 100% Equity of share holder

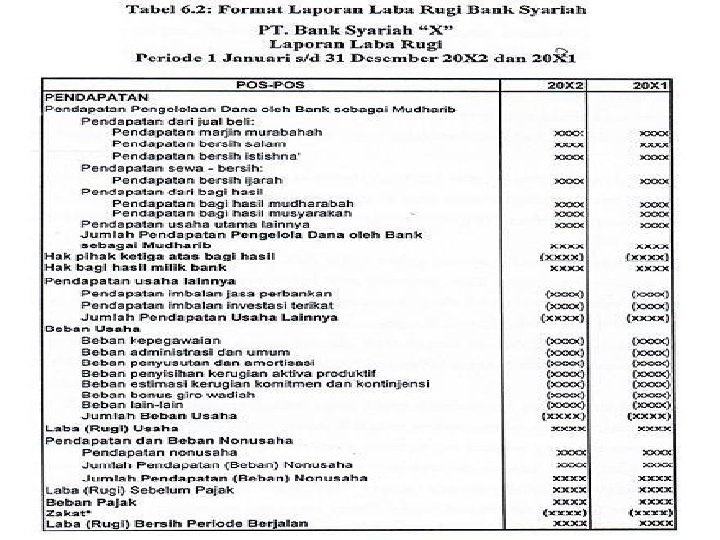

LAPORAN LABA RUGI Pendapatan Usaha/operasi utama Bagi hasil pemilik dana/ Hak pihak ke-3 atas bagi hasil Pendapatan sbg mudharib Pendapatan operasi lainnya Beban Usaha Laba (rugi) usaha xxxxx (1) (xxxxx) (2) ------xxxxx (3) xxxxx (4) ------xxxxx (xxxxx) (5) ------xxxxx Bukan sebagai beban atau pendapatan

Karakteristik Elemen Laba Rugi Ø Pendapatan usaha utama Ø Pendapatan milik bersama antara pemilik dana (shahibul mal) dengan pengelola (mudharib) Ø Sebagai unsur pendapatan dalam profit distribution Ø Bagi hasil bagi pemilik dana Ø Bukan kelompok beban dan pendapatan (kelompok tersendiri) Ø Besarnya sangat tergantung pada pendapatan usaha utama

REVENEU SHARING JUAL BELI DAN IJARAH Harga Jual Harga Pokok Laba Kotor MUDHARABAH & MUSYARAKAH xxx xxx Harga Jual Harga Pokok Laba Kotor Bagi Hasil xxxxxx LAPORAN LABA RUGI Pendapatan Usaha xxx Hak Pihak ke-3 atas Bagi hasilxxx Pendapatan sbg mudharib xxx xxx xxx

ELEMEN LAPORAN LABA RUGI • Pengungkapan unsur-unsur kinerja membantu dalam memahami hasil yang dicapai dan menilai hasil yang akan diperoleh di masa yang akan datang • Jika terdapat pendapatan non halal maka pendapatan tersebut tidak boleh disajikan dalam laporan laba rugi, informasi tersebut diungkapkan dalam laporan sumber dan penggunaan dana kebajikan • Rincian beban diungkapkan dalam laporan L/R atau dicatatan atas laporan keuangan dengan menggunakan klasifikasi berdasarkan sifat atau fungsi

LAPORAN PERUBAHAN EKUITAS • Perubahan ekuitas menggambarkan peningkatan atau penurunan aset bersih atau kekayaan selama periode yang bersangkutan berdasarkan prinsip pengukuran tertentu yang harus diungkapkan dalam laporan keuangan

Contoh laporan Perubahan Equitas (mengacu pada PSAK yang terkait) Modal Saham Ditempatkan dan Disetor Penuh Saldo per 31 Des 2006 492. 790. 792 Tambahan Modal Disetor Bersih 132. 498. 258 Pembentukan Cad umum Saldo Laba Telah Ditentukan Penggunaan nya Belum Ditentukan Penggunaan nya 45. 559. 662 115. 592. 280 22. 755. 020 (22. 755. 020) Jumlah Ekuitas 786. 440. 991 0 Deviden Kas (85. 602. 216) Laba bersih tahun 2007 145. 324. 930 68. 314. 682 152. 559. 974 846. 163. 706 58. 129. 972 (58. 129. 972) Saldo per 31 Des 2007 492. 790. 792 132. 498. 258 Pembentukan Cad umum 0 Deviden Kas (87. 194. 958) Laba bersih tahun 2008 207. 210. 886 214. 445. 930 966. 179. 634 Saldo per Des 2008 492. 790. 792 132. 498. 258 126. 444. 654

LAPORAN ARUS KAS • Laporan arus kas disusun berdasarkan ketentuan yang telah ditetapkan dalam PSAK yang terkait

LAPORAN SUMBER DAN PENGGUNAAN DANA ZAKAT • Komponen utamanya : 1) 2) 3) 4) 5) Dana zakat berasal dari wajib zakat (muzaki) Penggunaan dana zakat Kenaikan atau penurunan dana zakat Saldo awal zakat Saldo akhir zakat

Laporan Sumber dan Penggunaan Dana Zakat 20 XB 20 XA XXX XXX Jumlah Sumber Dana Zakat PENGGUNAAN DANA ZAKAT XXX • Fakir • Miskin • Amil • Muallaf • Gharim • Hamba Sahaya (Riqab) • Fisabilillah • Ibnu Sabil/Musafir (XXX) (XXX) (XXX) (XXX) Jumlah penggunaa dana zakat KENAIKAN/PENURUNAN DANA ZAKAT SALDO AWAL DANA ZAKAT SALDO AKHIR DANA ZAKAT (XXX) XXX XXX XXX SUMBER DANA ZAKAT • Zakat dari dalam bank syariah • Zakat dari pihak luar bank syariah

LAPORAN SUMBER DAN PENGGUNAAN DANA ZAKAT • Entitas syariah harus mengungkapkan dalam catatan atas laporan sumber dan penggunaan dana zakat tentang: a) Sumber dana zakat dari internal entitas syariah b) Sumber dana zakat dari eksternal entitas syariah c) Kebijakan penyaluran zakat terhadap masing-masing asnaf d) Proporsi dana yang disalurkan untuk masing-masing penerima zakat diklasifikasikan atas pihak terkait

LAPORAN SUMBER DAN PENGGUNAAN DANA KEBAJIKAN • Komponen utama laporannya meliputi: a) b) c) d) e) • Sumber dana kebajikan Penggunaan dana kebajikan Kenaikan atau penurunan dana kebajikan Saldo awal dana kebajikan Saldo akhir dana kebajikan Penerimaan dana kebajikan oleh entitas syariah diakui sebagai kewajiban paling likuid dan diakui sebagai pengurang kewajiban ketika disalurkan

LAPORAN SUMBER DAN PENGGUNAAN DANA KEBAJIKAN 200 -B 200 -A Sumber Dana Kebajikan Infak xxx Sedekah xxx Hasil pengelolaan wakaf xxx Pengembalian dana kebajikan produktif xxx Denda xxx Pendapatan nonhalal xxx Jumlah Sumber Dana Kebajikan xxx Penggunaan Dana Kebajikan Dana kebajikan produktif (xxx) Sumbangan (xxx) Penggunaan lainnya untuk kepentingan umum (xxx) Jumlah Penggunaan Dana Kebajikan (xxx) Kenaikan (penurunan) dana kebajikan xxx Saldo awal dana kebajikan xxx Saldo akhir dana kebajikan xxx

LAPORAN SUMBER DAN PENGGUNAAN DANA KEBAJIKAN • Penerimaan non halal adalah semua penerimaan dari kegiatan yang tidak sesuai dengan prinsip syariah seperti penerimaan jasa giro atau bunga • Penerimaan non halal umumnya terjadi karena kondisi darurat atau kondisi yang tidak diinginkan oleh entitas syariah karena secara prinsip dilarang • Penerimaan dana kebajikan diakui sebagai kewajiban yang paling likuid dan diakui sebagai pengurang kebajikan ketika disalurkan

LAPORAN SUMBER DAN PENGGUNAAN DANA KEBAJIKAN • Entitas syariah harus mengungkapkan dalam catatan atas laporan sumber dan penggunaan dana kebajikan tentang: a. Sumber dana kebajikan b. Kebijakan penyaluran dana kebajikan kepada masing penerima c. Proporsi dana yang disalurkan ke masing-masing penerima dana kebajikan yang diklasifikasikan sebagai pihak yang memiliki hubungan istimewa d. Alasan terjadinya dan penggunaan atas penerimaan pendapatan non halal

CATATAN ATAS LAPORAN KEUANGAN • Catatan atas laporan keuangan harus disajikan secara sistematis untuk setiap pos di neraca, laporan L/R, laporan arus kas, laporan perubahan ekuitas, laporan sumber dan penggunaan dana zakat, laporan sumber dan penggunaan dana kebajikan

PENGUNGKAPAN DALAM CATATAN ATAS LAPORAN KEUANGAN • Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan atas peristiwa atau transaksi • Informasi yang diwajibkan oleh standar tetapi tidak disajikan dalam laporan keuangan • Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar • Pengungkapan lain seperti kewajiban kontinjensi, nama entitas, domisili dan bentuk hukum dll

LAPORAN KEUANGAN BANK SYARIAH 1. 2. 3. 4. 5. 6. 7. 8. 9. NERACA LAPORAN LABA RUGI LAPORAN PERUBAHAN EKUITAS LAPORAN ARUS KAS LAPORAN SUMBER DAN PENGGUNAAN DANA ZAKAT LAPORAN SUMBER DAN PENGGUNAAN DANA KEBAJIKAN LAPORAN PERUBAHAN DANA INVESTASI TERIKAT LAPORAN REKONSILIASI PENDAPATAN DAN BAGI HASIL CATATAN ATAS LAPORAN KEUANGAN

LAPORAN PERUBAHAN DANA INVESTASI TERIKAT • Investasi terikat adalah investasi yang bersumber dari pemilik dana investasi terikat dan sejenisnya yang dikelola oleh bank syariah sebagai agen investasi • Investasi terikat bukan merupakan aset atau kewajiban

KOMPONEN LAPORAN PERUBAHAN DANA INVESTASI TERIKAT • Saldo awal • Jumlah unit penyertaan investasi dan nilai per unit pada awal periode • Dana investasi yang diterima dan unit penyertaan investasi yang diterbitkan bank syariah selama periode laporan • Penarikan atau pembelian kembali unit penyertaan investasi • Keuntungan atau kerugian investasi terikat • Imbalan bank syariah sebagai agen investasi • Beban administrasi dan beban tidak langsung lainnya yang dibebankan ke dana investasi terikat • Saldo akhir • Jumlah unit penyertaan investasi dan nilai per unit investasi pada akhir periode

Laporan Perubahan Dana Investasi Terikat 200 -B 200 -A xxx Saldo awal xxx Jumlah kelompok investasi awal periode xxx Nilai per kelompok investasi xxx xxx (xxx) xxx Biaya administrasi (xxx) Imbalan bank sebagai agen investasi (xxx) Saldo investasi pada akhir periode xxx Penerimaan dana Penarikan dana Keuntungan (kerugian) investasi Jumlah kelompok investasi pada akhir periode xxx Nilai kelompok investasi pada akhir periode xxx 55

LAPORAN REKONSILIASI PENDAPATAN DAN BAGI HASIL • Merupakan rekonsiliasi antara pendapatan bank syariah yang menggunakan dasar akrual dengan pendapatan yang dibagihasilkan kepada pemilik dana yang menggunakan dasar kas

KOMPONEN LAPORAN REKONSILIASI PENDAPATAN DAN BAGI HASIL a) b) Pendapatan pengelolaan dana oleh bank sebagai mudharib Penyesuaian • • c) d) e) Pendapatan pengelolaan dana oleh bank pada periode berjalan yang kas atau setara kas belum diterima Pendapatan pengelolaan dana oleh bank periode sebelumnya yang kas atau setara kas diterima pada periode berjalan Pendapatan yang tersedia untuk bagi hasil Bagian bank syariah atas pendapatan yang tersedia untuk bagi hasil Bagian pemilik dana atas pendapatan yang tersedia untuk bagi hasil

Lap Rekonsiliasi Pendapatan dan Bagi Hasil Pendapatan Usaha Utama (Akrual) Pengurang: Pendapatan periode berjalan yg kas atau setara kasnya belum diterima: Pendapatan margin murabahah (xxx) Pendapatan istishna’ (xxx) Hak bagi hasil: Pembiayaan mudharabah (xxx) Pembiayaan musyarakah (xxx) Pendapatan sewa (xxx) Jumlah (xxx) Penambah: Pendapatan periode sebelumnya yg kasnya diterima pd periode berjalan: Penerimaan pelunasan piutang: Margin murabahah xxx Istishna’ xxx Pendapatan sewa xxx Penerimaan piutang bagi hasil: Pembiayaan mudharabah xxx Pembiayaan musyarakah xxx Jumlah Pendapatan yang tersedia untuk bagi hasil xxx Bagi hasil yang menjadi hak bank syariah xxx Bagi hasil yang menjadi hak pemilik dana Dirinci atas: Hak pemilik dana atas bagi hasil yang sudah didistribusikan Hak pemilik dana atas bagi hasil yang belum didistribusikan xxx xxx

LAPORAN KEUANGAN ASURANSI SYARIAH 1. 2. 3. 4. 5. 6. 7. 8. 9. NERACA LAPORAN LABA RUGI LAPORAN PERUBAHAN EKUITAS LAPORAN ARUS KAS LAPORAN SUMBER DAN PENGGUNAAN DANA ZAKAT LAPORAN SUMBER DAN PENGGUNAAN DANA KEBAJIKAN LAPORAN PERUBAHAN DANA TABARRU’ LAPORAN SURPLUS DEFISIT UNDERWRITING DANA TABARRU’ CATATAN ATAS LAPORAN KEUANGAN

LAPORAN SURPLUS DEFISIT UNDERWRITING DANA TABARRU’ PENDAPATAN ASURANSI Kontribusi Bruto Ujrah Pengelola Bagian reasuransi (atas resiko) Perubahan kontribusi yang belum menjadi hak Jumlah Pendapatan Asuransi BEBAN ASURANSI Pembayaran Klaim yang ditanggung reasuransi dan pihak lain Klaim yang masih harus dibayar ditanggung pihak lain Penyisihan teknis: Beban Penyisihan teknis Jumlah Beban Asuransi xxx (xxx) (xxx) XXX Surplus(Defisit) Neto Asuransi Pendapatan Investasi Total pendapatan investasi Beban pengelolaan portofolio investasi Pendapatan investasi neto Surplus (Defisit) Underwriting Dana Tabarru’ xxx (xxx) xxx xxx xxx

LAPORAN PERUBAHAN DANA TABARRU’ Surplus underwriting dana tabarru’ (dasar akrual) Distribusi ke peserta Distribusi ke pengelola Surplus yang tersedia untuk dana tabarru’ Saldo Awal Saldo Akhir XXX (XXX) XXX

SEKIAN – TERIMA KASIH