Carlos Orozco Felgueres Jr Presidente de OrozcoFelgueres y

- Slides: 40

Carlos Orozco Felgueres Jr. Presidente de Orozco-Felgueres y Asociados, SC Grados Académicos Licenciado en Contaduría Maestría en Impuestos por la Universidad Panamericana Especialidad en Impuestos Internacionales por la Universidad Panamericana Especialidad en Estrategia Fiscal por la Universidad Panamericana Actualmente estudia Doctorado en Ciencias de lo Fiscal en el Instituto de Especialización para Ejecutivos. Plantel México Programas: IPADE: AD-1, AD-2, Perfeccionando Consejeros, Programa Global de Alta Dirección, Madrid España. Experiencia Directiva Presidente de: Orozco-Felgueres y Asociados, SC, Asesores Fiscales y Patrimoniales, Fundada en 1972 Grupo Orozco-Felgueres Fundación Carlos Orozco-Felgueres A. C Instituto ORFE Capacitación e Investigación Tributaria, SC Actividades Profesionales Conferencista en temas Fiscales y de Protección Patrimonial en diversas empresas públicas y privadas. Miembro de: International Fiscal Association (IFA) Asociación Nacional de Especialistas Fiscales México (ANEFAC) Unión Social de Empresarios de México (USEM) Alianza para la Educación Superior, organismo que agrupa a más de 500 Universidades particulares. Ocupa el cargo de Tesorero ( ALPES) Colegio de Contadores Públicos de México, Integrante de la Comisión Empresarial (CCPM) Consejero de: JA-México Universidad Pontificia de México

Obras autorales: Thomson Reuters México Normatividad Legal y Fiscal de las Instituciones no lucrativas en México, cuarta edición El ABC del patrimonio personal, cuarta edición Inmuebles, aspecto legal, fiscal y Financiero, tercera edición Ingresos presuntos de las personas Físicas, segunda Pautas Fiscales y Legales Entidades Financieras no bancarias, segunda edición Análisis fiscal y Jurídico de las Normas de Información Financiera Normatividad Fiscal y Financiera del Dictamen Efectos fiscales en Materia de Prevención de Lavado de Dinero, segunda edición El Ámbito de las Deducciones Fiscales, segunda edición Tax Editores La Nueva Fiscalización de las Empresas Régimen Fiscal y Patrimonial de la Pequeña y Mediana Empresa Articulista para las revistas: “Puntos Finos” (Thomson Reuters) “Defensa Fiscal” (Galardonado como el Fiscalista del año 2015) “Práctica Fiscal” ( Tax Editores) “Veritas” ( Colegio de Contadores Públicos de México) Áreas de interés Impuestos Auditoría Fiscal Protección Patrimonial Precios de Transferencia Negocios

Deducciones Autorizadas y sus requisitos Junio 2016 C. P. C y MI CARLOS OROZCO FELGUERES JR.

Las deducciones ante la fiscalización FISCALIZACIÓN ENFOCADA DEDUCCIONES AUTORIZADAS Escenario favorable para la autoridad fiscal q CFDI en portal del contribuyente q Intercambio de información con entidades financieras q Declaración informativas anual de retenciones de ISR q Declaraciones mensuales DIOT q Revisiones electrónica q Contabilidad electrónica

Deducciones autorizadas

Requisitos de las deducciones autorizadas Requisitos generales: q Ser estrictamente indispensable para los fines de las actividad del contribuyente. q En caso de deducción de inversiones se proceda conforme a las disposiciones aplicables. q Estar amparadas con un comprobante fiscal y que los pagos mayores a $ 2, 000. 00 sean con transferencia electrónica, cheque nominativo, tarjeta de crédito o débito o monederos electrónico. Fecha de obtención del CFDI q Estar debidamente registrada en contabilidad y que sean restada una sola vez. q Cumplir con las obligaciones en materia de retención y entero del ISR y que las retenciones consten en CFDI. q Intereses pagados por préstamo, estos sean invertidos para fines del negocio. q Deducción sólo cuando sean efectivamente pagados, por servicios independientes de SC y AC, a personas físicas y contribuyentes del régimen de coordinados. q Que el costo de adquisición declarado o los intereses de créditos recibidos sean los que prevalecen en el mercado.

Conceptos con requisitos específicos para su deducibilidad: q Honorarios o gratificaciones a administradores, comisarios, directores, gerentes generales o miembros del consejo directivo, de vigilancia, consultivo o de cualquier índole. q Asistencia técnica, de transferencia de tecnología o de regalías. q Gastos de previsión social, vales de despensa, fondo de ahorro, primas de seguros de vida y gastos médicos y primas de seguros. q Primas de seguros y fianzas. q Adquisición de mercancía de importación cumpla con requisitos aduanales. q Créditos incobrables, cumpla con prescripción o exista notoria imposibilidad práctica de cobro. q Pagos a comisionistas y mediadores residentes en el extranjero. q Sueldos y salarios y la prestación de servicios subordinados. q Importe de las mercancías, materia prima, productos terminados o semiterminados por el deterioro u otras causas pierda su valor. q Gastos de fondo de previsión social para sociedades cooperativas. q Valor de bienes que reciban los establecimientos permanentes ubicados en el país, de contribuyentes residentes en el extranjero.

Conceptos con requisitos específicos para su deducibilidad: q Aportaciones pagadas al IMSS a cargo de los patrones. q Gastos e inversiones en la proporción que representen el MOI q Obsequios, atenciones y otros análogos que estén relacionados directamente con la enajenación o prestación de los servicios que se ofrecen en forma general. q Viáticos. q Indemnizaciones por daños y perjuicios y las penas convencionales. q Provisiones de gratificaciones a los trabajadores correspondientes al ejercicio. q Reservas para indemnizaciones al personal para pagos de antigüedad o cualquier naturaleza análoga. q Las pérdidas por caso fortuito, fuerza mayor o por enajenación de bienes, siempre y cuando el valor de adquisición haya sido el de mercado en el momento de su adquisición. q Arrendamiento de casa habitación y aviones sólo con autorización de la autoridad fiscal. q Arrendamiento de automóvil hasta $ 200. 00 diarios. q Consumo en restaurantes. q Gastos de comedores disponibles a todos los trabajadores y que no exceda de 1 SMGVDFD.

Estrictamente indispensable para los fines de la actividad del contribuyente Estrictamente, implica estrecho, ajustado enteramente a la necesidad o a la ley y que no admite interpretación, Fines de la actividad del contribuyente se entiende como el conjunto de acciones encaminadas y relacionadas a cumplir con el objeto principal. Razonamientos que atender para determinar lo estrictamente indispensable Vinculación: La erogación relacionada con la actividad del contribuyente. Necesidad: Se demuestre que si no se hubiere hecho la erogación habría efecto directo en la marcha u operación del la empresa. Proporcionalidad: La erogación incida en los ingresos, sin ser excesivos.

Reglas generales en la deducción de las inversiones q Se deducirá en la proporción en que los bienes sean deducibles para efectos de la LISR. q Se podrá aplicar porcentajes menores a los establecidos en la LISR, sin cambiar hasta después de 5 años. q La deducción podrá iniciar a partir del ejercicio en que se utilice el bien o el siguiente. Cuando inicie la deducción posterior a los plazos antes señalados, perderá la deducción desde la fecha en que pudo deducir hasta que la inicie aplicando los porcentajes máximos señalados en la LISR. q En caso de enajenación de los bienes o dejen de ser útiles, se deducirá la parte aún no deducida de dicho bien. q En el caso de suspensión de actividades del contribuyente, en igual forma se suspenderá la deducción de los bienes.

Comprobante Fiscal Digital por Internet CFDI Uno de los requisitos para todo contribuyente, es la expedición del CFDI, por todo acto o actividad que realicen, por los ingresos que se perciban, así como por las retenciones de contribuciones que se efectúen

Requisitos del CFDI q De quien expide el RFC y régimen fiscal que tributa. q No. folio y el sello digital del SAT y sello digital de quien expide. q El RFC de la persona a favor de quien se expide, en su caso calve genérica. q La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen. Y los requisitos adicionales para actividades específicas. q Valor unitario consignado en número. q Importe total consignado en número o letra, señalando si el pago es en una sola exhibición o en parcialidades y la forma de pago. q En caso de mercancía de importación, debe incluir el No. y fecha de pedimento cuando sea venta de primera mano.

La deducción registrada en contabilidad y restada una sola vez. Para que sea procedente la deducibilidad de las erogaciones, estas deben estar registradas en contabilidad. Al estar registrada en contabilidad permite: A la autoridad: q La revisión y la comprobación del cumplimiento de todos los requisitos de la erogación. q Verificar que la erogación fue considerada una sola vez en la contabilidad y por lo tanto una sólo vez como deducción autorizada. q Verificar que se cumplieron los requisitos del registro en la contabilidad.

Retención y entero de impuestos La retención de las contribuciones es un sistema que tiene como finalidad ser un medio de control y aseguramiento de la recaudación, trasladando a un tercero, quien por disposición de ley, le impone la obligación de realizar una retención y enterarla. Se da la condición de la deducibilidad con la intención de persuadir al contribuyente de cumplir oportunamente con el entero de la retención. Los supuestos se dan cuando el contribuyente funge como: Patrón en la relación laboral con sus trabajadores. q En las operaciones y contrataciones, en su calidad de: Ø Arrendatario. Ø Contratación de prestadores de servicios profesionales. Ø Contratación de servicios de transporte de carga. q Ante los socios y accionistas, al momento del pago de los dividendos. q Como entidad financiera, en la retención y entero del impuesto sobre los intereses pagados.

Constancia de retenciones Una de las obligaciones de los contribuyentes es expedir las constancias por la retención de los impuestos, a través de un CFDI. La LISR, en su artículo 99, fracciones I, III y IV, describe las obligaciones que tienen los patrones para con los trabajadores, mismas que consisten en efectuar retenciones, realizar el cálculo anual del ISR y expedir y entregar CFDI de nómina.

Erogaciones efectivamente pagadas El artículo 27 fracción VIII de la LISR nos dice que serán deducibles cuando sean efectivamente erogados en el ejercicio. Que tratándose de pagos que a su vez sean ingresos de contribuyentes: q Personas físicas. q Personas morales considerados coordinados y personas físicas que cumplan sus obligaciones por conducto de diversos coordinados de los cuales son integrantes. q Así como de asociaciones y sociedades civiles. q Que se dediquen al suministro de agua potable para uso doméstico o de recolección de basura doméstica, que obtengan los organismos descentralizados, concesionarios, permisionarios o empresas autorizadas para proporcionar dichos servicios. q Que reciben donativos.

Éstos sólo se deduzcan cuando hayan sido efectivamente erogados en el ejercicio de que se trate. Se entienden como efectivamente erogados cuando hayan sido pagados en: q Efectivo. q Mediante transferencias electrónicas de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades autorizadas por el Banco de México. q Otros bienes que no sean títulos de crédito. Tratándose de pagos con cheque, se considerará efectivamente erogado: q En la fecha en la que el mismo haya sido cobrado. q Cuando los contribuyentes transmitan los cheques a un tercero, excepto cuando dicha transmisión sea en procuración. q Cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones. Cuando los pagos se efectúen con cheque, la deducción se efectuará en el ejercicio en que éste se cobre, siempre que: Entre la fecha consignada en el comprobante fiscal que se haya expedido y la fecha en que efectivamente se cobre dicho cheque no hayan transcurrido más de 4 meses, excepto cuando ambas fechas correspondan al mismo ejercicio

Erogaciones efectivamente pagadas Gastos de previsión social La fracción XI del artículo 27 de la LISR señala, respecto delos gastos de previsión social, lo siguiente: Que cuando sean gastos de previsión social, las prestaciones correspondientes se: Otorguen en forma general en beneficio de todos los trabajadores. Además de cumplir los siguientes requisitos, que se efectuen: q En territorio nacional, excepto los relacionados con aquellos trabajadores que presten sus servicios en el extranjero, los cuales deberán estar relacionados con la obtención de los ingresos del contribuyente. q En relación con trabajadores del contribuyente y, en su caso, con el cónyuge o la persona con quien viva en concubinato o con los ascendientes o descendientes, cuando dependan económicamente del trabajador, incluso cuando tengan parentesco civil, así como los menores de edad que satisfaciendo el requisito de dependencia económica vivan en el mismo domicilio del trabajador. En el caso de prestaciones por fallecimiento no será necesaria la dependencia económica.

La generalidad en trabajadores sindicalizados Tratándose de trabajadores sindicalizados, se considera que las prestaciones de previsión social se otorgan de manera general cuando las mismas se establecen de acuerdo a los contratos colectivos de trabajo o contratos ley. En caso que tenga dos o más sindicatos, se considera que las prestaciones de previsión social se otorgan de manera general siempre que se otorguen de acuerdo con los contratos colectivos de trabajo o contratos ley y sean las mismas para todos los trabajadores del mismo sindicato, aun cuando éstas sean distintas en relación con las otorgadas a los trabajadores de otros sindicatos de la propia persona moral, de acuerdo con sus contratos colectivos de trabajo o contratos ley.

La generalidad en trabajadores no sindicalizados Tratándose de trabajadores no sindicalizados, se considera que las prestaciones de previsión social son generales cuando: q Se otorguen las mismas prestaciones a todos ellos y siempre que las erogaciones deducibles que se efectúen por este concepto, excluidas las aportaciones de seguridad social, sean en promedio aritmético por cada trabajador no sindicalizado, en un monto igual o menor que las erogaciones deducibles por el mismo concepto, excluidas las aportaciones de seguridad social, efectuadas por cada trabajador sindicalizado. A falta de trabajadores sindicalizados, cuando no se rebasen los 10 salarios mínimos generales (SMG) anuales de la zona. El contribuyente determinará el promedio aritmético anual por cada trabajador sindicalizado, dividiendo el total de las prestaciones cubiertas a todos los trabajadores sindicalizados durante el ejercicio inmediato anterior, entre el número de dichos trabajadores correspondiente al mismo ejercicio.

Fondo de ahorro Sólo serán deducibles cuando, además de ser generales: q El monto de las aportaciones efectuadas por el contribuyente sea igual al monto aportado por los trabajadores, q La aportación del patrón no exceda del 13% del salario del trabajador, sin que en ningún caso dicha aportación exceda del monto de 1. 3 veces el SMG del área geográfica que corresponda al trabajador, elevado al año q Que se cumplan los requisitos de permanencia. Las aportaciones que efectúen los contribuyentes a fondos de ahorro, serán deducibles cuando se ajusten a los plazos y requisitos siguientes: q Que el plan señale que el trabajador pueda retirar las aportaciones, únicamente al término de la relación de trabajo o 1 vez por año. q Que el fondo se destine a otorgar préstamos a los trabajadores participantes y el remanente se invierta en valores a cargo del Gobierno Federal inscritos en el Registro Nacional de Valores, así como en títulos valor que se coloquen entre el gran público inversionista o en valores de renta fija que el SAT determine. q Que en el caso de préstamos otorgados a trabajadores que tengan como garantía las aportaciones del fondo, dichos préstamos no excedan del monto que el trabajador tenga en el fondo, siempre que dichos préstamos sean otorgados una vez al año.

Vales de despensa En el caso de vales de despensa otorgados a los trabajadores, serán deducibles siempre que su entrega se realice a través de los monederos electrónicos que al efecto autorice el SAT. Primas de seguros de vida Los pagos de primas de seguros de vida que se otorguen en beneficio de los trabajadores, serán deducibles sólo cuando los beneficios de dichos seguros cubran la muerte del titular o en los casos de invalidez o incapacidad del titular para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social, que se entreguen como pago único o en las parcialidades que al efecto acuerden las partes. Primas de seguros de gastos médicos Serán deducibles los pagos de primas de seguros de gastos médicos que efectúe el contribuyente en beneficio de los trabajadores y también en beneficio del cónyuge, de la persona con quien viva en concubinato o de ascendientes o descendientes en línea recta, de dichos trabajadores

Intereses pagados El artículo 25 fracción VII de la LISR dispone que serán deducibles los intereses devengados a cargo en el ejercicio, sin ajuste alguno. En el caso de los intereses moratorios, a partir del cuarto mes se deducirán únicamente los efectivamente pagados. Se considera que los pagos por intereses moratorios que se realicen con posterioridad al tercer mes siguiente a aquél en el que se incurrió en mora cubren, en primer término, los intereses moratorios devengados en los tres meses siguientes a aquél en el que se incurrió en mora, hasta que el monto pagado exceda al monto de los intereses moratorios devengados deducidos correspondientes al último periodo citado.

Requisitos para su deducibilidad El artículo 27 fracción VII de la LISR señala que en el caso de intereses por capitales tomados en préstamo, éstos deberán haberse invertido en los fines del negocio. Cuando el contribuyente otorgue préstamos a terceros, a sus trabajadores o a sus funcionarios, o a sus socios o accionistas, sólo serán deducibles: Los intereses que se devenguen de capitales tomados en préstamo hasta por el monto de la tasa más baja de los intereses estipulados en los préstamos a terceros, a sus trabajadores o a sus socios o accionistas, en la porción del préstamo que se hubiera hecho a éstos. Cuando se expida y entregue comprobante fiscal a quienes se haya otorgado el préstamo, el cual podrá utilizarse como constancia de recibo. Si en alguna de estas operaciones no se estipularan intereses, no procederá la deducción respecto del monto proporcional de los préstamos hechos a las personas citadas

En el caso de capitales tomados en préstamo para: q La adquisición de inversiones. q La realización de gastos. q Cuando las inversiones o los gastos se efectúen a crédito, Y para los efectos de la LISR, dichas inversiones o gastos no sean deducibles o lo sean parcialmente, los intereses que se deriven de los capitales tomados en préstamo o de las operaciones a crédito, sólo serán deducibles en la misma proporción en que lo sean las inversiones o gastos. Tratándose de los intereses derivados de préstamos obtenidos de personas físicas residentes en el país, se deducirán hasta que se paguen en efectivo, en bienes o en servicios.

Créditos incobrables El artículo 27 fracción XV de la LISR señala que las pérdidas por créditos incobrables serán deducibles si se consideran realizadas conforme a cualquiera de los siguientes presupuestos: La prescripción negativa se da una vez transcurrido el tiempo señalado por la ley, es decir, se pierde el derecho del acreedor de exigir al deudor el cumplimiento de la obligación. Por regla general, el Código Civil Federal dice que se requieren 10 años contados desde que una obligación pudo exigirse, para que se dé el derecho de pedir el cumplimiento de la prescripción negativa. La prescripción se verá interrumpida cuando: q El pago del crédito hubiera sido demandado antelas instancias competentes y la demanda haya sido aceptada. q Se reconozca la obligación q Se renueve el documento que plasma el derecho del acreedor.

Límite de deducibilidad de los gastos de previsión social El monto de las prestaciones de previsión social deducibles otorgadas a los trabajadores no sindicalizados, excluidas las aportaciones de seguridad social, las aportaciones a los fondos de ahorro, a los fondos de pensiones y jubilaciones complementarias a las que establece la LSS a que se refiere el artículo 29 de la LISR, las erogaciones realizadas por concepto de gastos médicos y primas de seguros de vida, no podrá exceder de diez veces el SMG del área geográfica que corresponda al trabajador, elevado al año.

Notoria imposibilidad práctica de cobro La existencia de “notoria imposibilidad práctica de cobro”, entre otros casos, se da en los créditos cuya suerte principal al día de su vencimiento sea: q Menor a 30 mil UDIS, cuando en el plazo de un año contado a partir de que se incurra en mora, no se hubiera logrado su cobro. En este caso se considerarán incobrables en el mes en que se cumpla un año de haber incurrido en mora. q Mayor a 30 mil UDIS cuando el acreedor haya demandado ante la autoridad judicial el pago del crédito o se haya iniciado el procedimiento arbitral convenido para su cobro, y además que el acreedor avise al deudor que hará la deducción de dicho crédito para que lo acumule el deudor, y también el acreedor informe el crédito incobrable que va a deducir a la autoridad fiscal. Valor en pesos: (30, 000. 00 x 5. 272217= $ 158, 166. 51)

También se dará la notoria imposibilidad práctica de cobro cuando: q Se compruebe que el deudor ha sido declarado en quiebra o concurso. En el primer supuesto, debe existir sentencia que declare concluida la quiebra por pago concursal o por falta de activos. q Para las instituciones de crédito, en la cartera de créditos, cuando dicha cartera sea castigada de conformidad con las disposiciones establecidas por la CNBV. Reglamentación comprendida en las disposiciones de carácter general aplicables a las instituciones de crédito. Es importante señalar que, una vez que fiscalmente se hayan considerado los créditos como créditos incobrables y haya procedido su deducibilidad para efectos del impuesto sobre la renta y posteriormente llegue a realizarse el cobro, éste deberá ser ingreso acumulable sujeto al pago del impuesto sobre la renta.

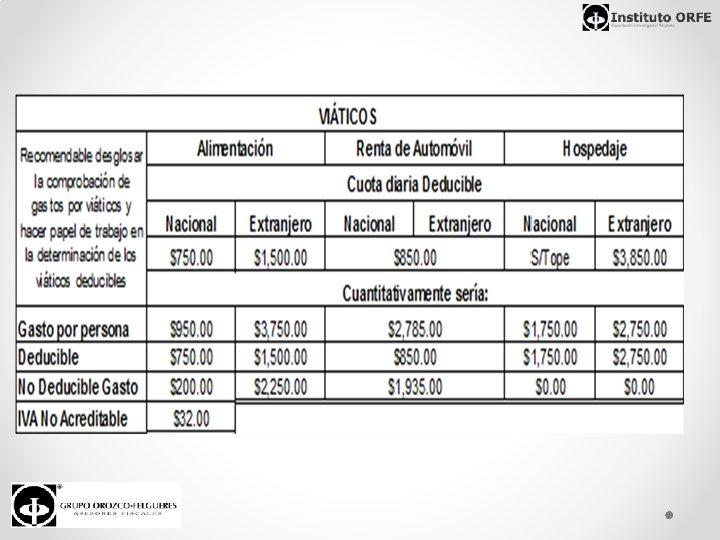

Viáticos Los viáticos son gastos esenciales para el traslado de un lugar a otro, del personal, ejecutivos y funcionarios de la empresa, cuando por consecuencia de su puesto y sus funciones encomendadas de promoción, venta, negociación, gestión o entregas, tengan que erogarse con cargo a la cuenta de la empresa. “Los viáticos o gastos de viaje, en el país o en el extranjero, que se destinen al hospedaje, alimentación, transporte, uso o goce temporal de automóviles y pago de kilometraje, de la persona beneficiaria del viático o cuando se apliquen dentro de una faja de 50 kilómetros que circunde al establecimiento del contribuyente. Las personas a favor de las cuales se realice la erogación, deben tener relación de trabajo con el contribuyente o deben estar prestando servicios profesionales. Los gastos deberán estar amparados con un comprobante fiscal cuando éstos se realicen en territorio nacional o con la documentación comprobatoria correspondiente, cuando los mismos se efectúen en el extranjero. ”

Comprobación de los viáticos en general Tratándose del pago de viáticos o gastos de viaje que beneficien a personas que presten al contribuyente servicios personales subordinados o servicios profesionales por encargo de aquél, serán deducibles cuando dicha persona se desplace fuera de una faja de 50 kilómetros que circunde al establecimiento de dicho contribuyente. En este caso, quien presta el servicio deberá proporcionar al contribuyente una relación de los gastos anexando los comprobantes respectivos, los cuales deberán reunir los requisitos que señala el CFF. Cuando los viáticos y gastos beneficien a personas que presten al contribuyente servicios profesionales, los comprobantes deberán ser expedidos a nombre del propio contribuyente. Si benefician a personas que le prestan servicios personales subordinados, los comprobantes podrán ser expedidos a nombre de dichas personas, en cuyo caso y para los efectos de no ser ingresos acumulables para quien recibe el dinero, se tendrá por cumplido el requisito de respaldar dichos gastos con documentación comprobatoria a nombre de aquél por cuenta de quien se efectuó el gasto.

Comprobación de viáticos por transporte Los contribuyentes podrán deducir los gastos erogados por concepto de gasolina, aceite, servicios, reparaciones y refacciones, cuando se efectúen con motivo del uso del automóvil propiedad de una persona que preste servicios personales subordinados al contribuyente y sean consecuencia de un viaje realizado para desempeñar actividades propias del contribuyente. La deducción referida no podrá exceder de 93 centavos M. N. , por km. recorrido por el automóvil, sin que dicho kilometraje pueda ser superior a 25 mil kilómetros recorridos en el ejercicio y además se reúnan los demás requisitos que para las deducciones establecen las disposiciones fiscales. Los gastos que se hubieren erogado con motivo del uso del automóvil propiedad de la persona que preste servicios personales subordinados al contribuyente, deberán estar comprobados con documentación expedida a nombre del contribuyente, siempre que éste distinga dichos comprobantes de los que amparen los gastos efectuados en los vehículos de su propiedad. También, como requisitos adicionales a dichos gastos, deberán erogarse en territorio nacional, acompañando a la documentación que los ampare, la relativa al hospedaje de la persona que conduzca el vehículo.

Gastos de peajes En lo que se refiere a otro gasto relacionado con los gastos de viaje, el de las casetas de carreteras, el artículo 28 del RLISR nos dice que para los efectos de las deducciones de los gastos que indica el artículo 29, fracción III de la LISR, para que los contribuyentes puedan deducir las cuotas de peaje pagadas en carreteras que cuenten con sistemas de identificación automática vehicular o sistemas electrónicos de pago, deberán amparar el gasto con el estado de cuenta de la tarjeta de identificación automática vehicular o de los sistemas electrónicos de pago.

Renta de aviones y embarcaciones Los pagos hechos por el uso o goce temporal de aviones y embarcaciones, que no tengan concesión o permiso del Gobierno Federal para ser explotados comercialmente, serán deducibles, siempre y cuando tengan autorización de la autoridad fiscal correspondiente, además de que el contribuyente compruebe que los bienes se utilizan por necesidades especiales de la actividad; dicha autorización podrá ser para todos los gastos de arrendamiento de aviones o embarcaciones. Una vez que tenga la autorización, para poder hacer deducibles dichos gastos en ejercicios posteriores, el contribuyente debe conservar por cada ejercicio de que se trate durante 5 años la siguiente documentación: En aviones: el plan de vuelo foliado de cada uno de los viajes realizados en el ejercicio y copia sellada de los informes mensuales presentados en el ejercicio ante las autoridades en aeronáutica civil señalando: lugar u origen y destino, horas de recorrido, kilometraje recorrido, cantidad de carga y número de pasajeros de cada uno de los vuelos, así como la bitácora de vuelo. En embarcaciones: la bitácora de viaje y la constancia del pago de servicios de puerto y atraque. Es importante que se cumpla también con los requisitos de deducibilidad de los pagos.

Renta de casa habitación Los pagos por el uso o goce temporal de casa habitación, serán deducibles cuando se obtenga la autorización por parte de la autoridad fiscal y se compruebe que los bienes se utilizan por necesidad especial de la actividad, y se conserve por cinco años la documentación que acredite la estancia de las personas que ocupan dicho inmueble. Renta de automóviles Para efectos de los pagos por el uso o goce temporal de automóviles, serán deducibles hasta por un monto de $200. 00 diarios por automóvil, siempre y cuando se justifique el gasto es estrictamente indispensable para la actividad del contribuyente y se contrate contribuyentes que tengan como actividad preponderante el arrendamiento de automóviles.

Asistencia técnica Es la prestación de servicios personales independientes por los que el prestador se obliga a proporcionar conocimientos no patentables, que no impliquen la transmisión de información confidencial relativa a experiencias industriales, comerciales o científicas, obligándose con el prestatario a intervenir en la aplicación de dichos conocimientos. Deducibilidad El artículo 27 fracción X de la LISR dice que serán deducibles los gastos por concepto de asistencia técnica, de transferencia de tecnología o de regalías, siempre y cuando se compruebe ante las autoridades fiscales que: q Quien proporciona los conocimientos, cuenta con elementos técnicos propios para ello; que se preste en forma directa y no a través de terceros, excepto en los casos en que los pagos se hagan a residentes en México; que en el contrato respectivo se haya pactado que la prestación se efectuará por un tercero autorizado, y que no consista en la simple posibilidad de obtenerla, sino en ofrecer servicios que efectivamente se lleven a cabo.

Gastos de primas de seguros y fianzas La fracción XII del artículo 27 de la LISR señala que serán deducibles los pagos de primas por seguros o fianzas que se hagan conforme a las leyes de la materia y correspondan a conceptos que la LISR marca como deducibles, o que en otras leyes se establezca la obligación de contratarlos y siempre que, tratándose de seguros, durante la vigencia de la póliza no se otorguen préstamos a persona alguna, por parte de la aseguradora, con garantía de las sumas aseguradas, de las primas pagadas o de las reservas matemáticas. En los casos en que los seguros tengan por objeto otorgar beneficios a los trabajadores, deberá observarse lo dispuesto para los gastos de previsión social. Si mediante el seguro se trata de resarcir al contribuyente de la disminución que en su productividad pudiera causar la muerte, accidente o enfermedad de técnicos o dirigentes, la deducción de las primas procederá siempre que el seguro se establezca en un plan en el cual se determine el procedimiento para fijar el monto de la prestación y se satisfagan los plazos y los requisitos que se fijen en disposiciones de carácter general.

Costo de lo vendido Fiscalmente, el costo de las mercancías que se enajenen, así como el de las que integren el inventario final del ejercicio, se determinará conforme al sistema de costeo absorbente sobre la base de costos históricos o predeterminados. En todo caso, el costo se deducirá en el ejercicio en el que se acumulen los ingresos que se deriven de la enajenación de los bienes de que se trate. Para esto, en el sistema de costeo absorbente sobre la base de costos predeterminados, se debe observar lo siguiente: q Su aplicación es para cada una de las mercancías que se produzcan y para cada uno de los elementos que integran el costo de las mismas. q Los costos se predeterminarán desde el primer mes del ejercicio o desde el mes en que se inicie la producción de nuevas mercancías. q En caso de diferencia al cierre del ejercicio, entre el costo histórico y el predeterminado, la variación debe asignarse en forma proporcional al costo de las mercancías enajenadas y al del inventario final del mismo ejercicio. Si persiste una diferencia menor al 3% ésta se podrá considerar como un ingreso o gasto del ejercicio de que se trate, según corresponda.

FIN DE LA EXPOSICIÓN