ANLISE DE INVESTIMENTOS Projetos Industriais PLT pgina 117

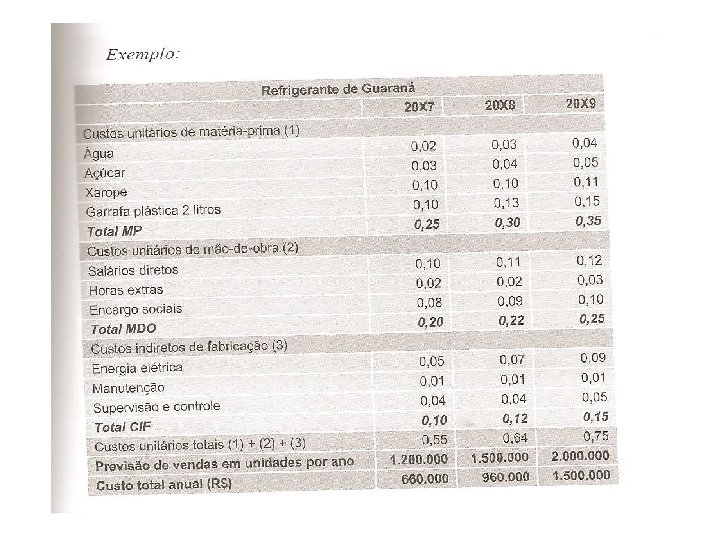

: a matéria-prima é utilizada diretamente na")

: custos claramente ligados à produção,")

![Resolução: HP 12 C F CLX 6. 000 [CHS] [G] [CF 0] 1. 000](https://slidetodoc.com/presentation_image_h2/500d1d3c71a61421e24c7113fb061676/image-21.jpg "Resolução: HP 12 C F CLX 6. 000 [CHS] [G] [CF 0] 1. 000")

![Resolução: HP 12 C F CLX 7. 500. 000 [CHS] [G] [CF 0] 3.](https://slidetodoc.com/presentation_image_h2/500d1d3c71a61421e24c7113fb061676/image-27.jpg "Resolução: HP 12 C F CLX 7. 500. 000 [CHS] [G] [CF 0] 3.")

- Slides: 28

ANÁLISE DE INVESTIMENTOS Projetos Industriais PLT – página 117 Profª Renata Morgado

2

3

Projetos Industriais ü Fábricas, instalações, redes logísticas, armazéns industriais. . . ü Visam a ampliação da capacidade produtiva; ü São usuais e de grande monta; ü Pontos de preocupação durante a análise: ü Investimento em capital físico ü Investimento em capital de giro ü Custos e despesas industriais Profª. Renata Morgado 4

Investimento em capital físico Início do projeto Se constitui de máquinas, equipamentos e instalações Apresenta ou não, um valor residual – final do projeto, menor que o valor inicial investido (depreciação, obsolescência). Profª. Renata Morgado 5

Investimento em capital de giro Viabilização do negócio Valores que irão financiar os estoques e as contas a receber. Considera-se que ao final do projeto, o valor retorne integralmente ao investidor, (estoques e contas a receber estão em constante renovação, mantendo seu valor integral). ERRONEAMENTE DESPREZADOS. . . Profª. Renata Morgado 6

Custos e despesas industriais Relevantes – definidores da viabilidade ou não do projeto Projetos industriais envolvem elaboração de seus custos. certa complexidade na Cuidados especiais devem ser observados ao se alocar custos industriais, dada sua complexidade. Profª. Renata Morgado 7

Custos e despesas industriais Para tornar a contabilidade de custos mais clara, define-se: Gastos = sacrifício financeiro que uma empresa arca para obtenção de um produto ou serviço – (princípio da competência) Desembolso = quando um gasto é efetivamente pago. Quando o dinheiro deixa a empresa para quitar os gastos – (princípio de caixa) - coincidem com as datas dos gastos somente quando o pagamento é realizado à vista. Profª. Renata Morgado 8

Classificação dos gastos industriais Investimentos: Gastos que são estocados com benefícios a serem gerados em períodos futuros. Ex. : Matéria-prima em estoque (ativo circulante) máquinas e equipamentos (ativo imobilizado). . . Custos: Gastos relativos a um bem ou serviço, utilizados diretamente na produção de outros bens ou serviços. É reconhecido no momento de sua utilização no processo produtivo. Ex. : energia elétrica é consumida imediatamente no processo produtivo, já que não pode ser estocada. Assim, passa a ser um custo sem transitar pela fase de investimento em ativo circulante. Profª. Renata Morgado 9

Classificação dos gastos industriais Ex. : a matéria-prima foi um gasto em sua aquisição, contabilizada temporariamente como investimento (ativo circulante), enquanto ficou no estoque. A partir do momento em que foi utilizada no processo produtivo, passou a ser custo de matéria-prima e a integrar o valor de um bem final elaborado. Despesas: Gastos relativos a bens ou serviços consumidos para obtenção de receitas. Classificadas em administrativas, gerais, de vendas e financeiras. Profª. Renata Morgado 10

Classificação dos gastos industriais IMPORTANTE: Não confundir gastos com perdas. Gastos são voluntários e têm a finalidade específica. Perdas são involuntárias e não têm finalidade produtiva. Ex. : Salários pagos em greve são perdas. Matéria-prima em má condição também é uma perda. Profª. Renata Morgado 11

Classificação dos custos industriais Custos de matéria-prima (MP): a matéria-prima é utilizada diretamente na composição do produto final. Ex. : cacau - chocolate, borracha - pneu, etc. Custos de mão-de-obra (MDO): salários, benefícios e encargos sociais dos funcionários ligados diretamente ao processo produtivo. Custos Indiretos de Fabricação (CIF): custos claramente ligados à produção, porém, geralmente na forma de suporte. Ex. : custos de supervisão e controle, manutenção de máquinas e equipamentos, etc. Profª. Renata Morgado 12

Classificação dos custos industriais Custos Indiretos de Fabricação (CIF): custos claramente ligados à produção, porém, geralmente na forma de suporte. Ex. : custos de supervisão e controle, manutenção de máquinas e equipamentos, etc. Devem ser compostos na forma unitária e multiplicados pela previsão de venda para se chegar ao custo total por linha de produtos. Profª. Renata Morgado 13

Analisando Projetos Industriais Devem ser analisados inicialmente estimando as receitas e custos deles provenientes, somados as despesas, gerando uma estimativa de lucro líquido. Deve ser convertida em fluxo de caixa operacional mediante a soma da despesa da depreciação. Acrescentar o efeito de caixa dos investimentos em capital físico e capital de giro, para então determinar o VPL e a TIR do projeto e com isso, aceitá-lo ou rejeitá-lo. . Profª. Renata Morgado 15

Analisando Projetos Industriais Devemos analisar a viabilidade econômico-financeira de uma fábrica de cimento. Os custos e receitas estão discriminados na tabela a seguir: Profª. Renata Morgado 16

Análise de Projetos Industriais Fábrica de cimento Ano 1 2 3 4 5 Sacos produzidos (venda) 50. 000 60. 000 Preço por saco (R$) 50 50 50 60 60 Receita (R$) 2. 500. 000 3. 600. 000 MP (R$) 10 10 10 15 15 MDO (R$) 5 5 5 6 6 CIF (R$) 5 5 5 Total custos unitários (R$) 20 20 20 26 26 1. 000 1. 200. 000 1. 560. 000 Custo unitário por saco Custos Totais Custos Unit. X sacos Produz. Profª. Renata Morgado 17

Analisando Projetos Industriais Em continuidade à análise, estima-se que as despesas administrativas são fixas em R$ 500 mil por ano. O investimento em capital físico é de R$ 5 milhões, o investimento em capital de giro é de R$ 1 milhão e a depreciação é de 20% ao ano. O valor residual do capital físico é de R$ 200 mil no final do quinto ano. A empresa pagará IR sobre o lucro real de 30%. TMA 15% ao ano. Profª. Renata Morgado 18

Análise de Projetos Industriais 19

Montagem do Fluxo de Caixa 1. 000 1. 210. 000 1. 378. 000 2. 578. 000 6. 000 (5. 000 (capital físico) + 1. 000 (Capital de giro) R$ 2. 578. 000 (fluxo de caixa + valor residual capital físico 200 mil + 20 capital de giro 1 milhão)

Resolução: HP 12 C F CLX 6. 000 [CHS] [G] [CF 0] 1. 000 [G] [CFJ] 2 [G] [NJ] 1. 210. 000 [G] [CFJ] 1 [G] [NJ] 1. 378. 000 [G] [CFJ] 1[G] [NJ] 2. 578. 000 [G] [CFJ] 1 [G] [NJ] 15 [I] F [NPV] = - 1. 509. 099 Profª. Renata Morgado 21

Analisando Projetos Industriais Devemos analisar a viabilidade econômico-financeira da Indústrias Plastik. Os custos e receitas estão discriminados na tabela a seguir: Profª. Renata Morgado 22

Análise de Projetos Industriais Indústria Plastik Ano 1 2 3 4 5 Sacos produzidos (venda) 700. 000 800. 000 900. 000 Preço por saco (R$) 9 9 10 10 10 Receita (R$) 6. 300. 000 8. 000 9. 000 MP (R$) 1, 0 1, 50 MDO (R$) 0, 50 0, 50 CIF (R$) 0, 50 0, 50 Total custos unitários (R$) 2, 0 2, 50 1. 400. 000 2. 250. 000 Custo unitário por saco Custos Totais Custos Unit. X sacos Produz. Profª. Renata Morgado 23

Analisando Projetos Industriais Em continuidade à análise, estima-se que as despesas administrativas são fixas em R$ 500 mil por ano. O investimento em capital físico é de R$ 6 milhões, o investimento em capital de giro é de R$ 1, 5 milhões e a depreciação é de 20% ao ano. O valor residual do capital físico é de R$ 60 mil. A empresa pagará IR sobre o lucro real de 30%. TMA de 10% ao ano. Profª. Renata Morgado 24

Análise de Projetos Industriais 25

Montagem do Fluxo de Caixa 3. 440. 000 4. 210. 000 4. 735. 000 6. 295. 000 7. 500. 000 (6. 000 (capital físico) + 1. 500. 000 (Capital de giro)) R$ 6. 295. 000 (fluxo de caixa + valor residual capital físico 60 mil + 26 capital de giro 1, 5 milhão)

Resolução: HP 12 C F CLX 7. 500. 000 [CHS] [G] [CF 0] 3. 440. 000 [G] [CFJ] 2 [G] [NJ] 4. 210. 000 [G] [CFJ] 1 [G] [NJ] 4. 735. 000 [G] [CFJ] 1[G] [NJ] 6. 295. 000 [G] [CFJ] 1 [G] [NJ] 10 [I] F [NPV] = 8. 776. 051, 68 Profª. Renata Morgado 27

• 1 – Devemos analisar o projeto de uma fábrica de cerveja. Calcule primeiramente as receitas e custos totais dos próximos cinco anos, sabendo que: Fábrica de cerveja Ano 1 2 3 4 5 Latas de cerveja 700. 000 800. 000 900. 000 Preço por lata ($) 1, 00 1, 20 MP ($) 0, 20 0, 20 MDO ($) 0, 10 0, 15 CIF ($) 0, 20 0, 25 Custos unitários totais • 2 – Continuando o exercício 2, as despesas administrativas são fixas em R$ 100 mil por ano. O investimento em capital físico é de R$ 500 mil, o investimento em capital de giro é de R$ 300 mil, e a depreciação é de 20% ao ano. O valor residual do capital físico é de R$ 100 mil no final do quinto ano. A empresa pagará IR sobre lucro real de 30%. TMA é de 15% ao ano. Devemos aceitar o projeto do VPL?