PENGELOLAHAN DAPUR PASTRY Setelah mengikuti materi ini anda

")

• Efisien")

adalah : “food cost means all")

, atau dalam satuan mata")

")

- Slides: 29

PENGELOLAHAN DAPUR PASTRY Setelah mengikuti materi ini anda dapat : � Merencanakan menu � Merencanakan alat � Merencakan bahan � Menentukan harga pokok � Menentukan harga jual

• Meninggal 1% • Pindah rumah 3% • Membeli dari seorang yang dikenal 5% • Pesaing lebih baik 9% • Kualitas produk 14% • Sikap tidak berbeda dari waktu kewaktu 68% Survei 6 Alasan pelanggan tidak setia

PERENCANAAN MENU Menu merupakan manajemen tool Menu menetapkan kebutuhan yang harus disediakan (operasional pastry) Menu merupakan alat koordinasi untuk melaksanakan tujuan manajemen

PRIORITY CONCERNS OF MENU PLANNER Faktor yang harus diperhatikan : � Berkaitan dengan customer � Berkaitan dengan kualitas produk (quality of item) � Cost � Availability � Peak volume production � Sanitasi concerns � Lay out concerns � Equipment concerns

mo con graph cer ic n r kcto a f ic Ethn wa n & ed f o pt e nc lue o C va fak cto r Item price ius Re lig Ne c i om on -Ec or cio ct So fak De ts CUSTOMER pr Obj op ec er t ty of vi sit

QUALITY OF ITEM L EA PP LA UR E AT ER MP CY N E T S NSI CO NUTRIITIONAL CONTENT TE FLA VOU R UA VIS ARO MA APP TIC EAL TE XT UR E

FUNGSI MENU Menetapkan bahan yang akan dibeli Mempengaruhi peralatan yang dibutuhkan Sebagai pedoman prosedur cost control Mengatur gizi yang terkandung didalam produk Mempengaruhi fasilitas, dan penataan ruangan Menentukan pelayanan bagian depan yang ditampilkan Mempengaruhi jumlah karyawan Mempengaruhi jumlah produksi

Suatu menu dapat dikatakan baik apabila : • Laku dalam pasaran (efektif) • Efisien dalam pembiayaan (cost) • Mencapai mutu yang diharapkan secara obyektif

STUDI KASUS Langkah kerja : 1. Rencanakan menu produk anda 2. Membuat standar resep 3. Anda harus merencanakan bahan yang dibutuhkan 4. Peralatan yang dibutuhkan 5. Menetapkan harga pokok dan harga jual

1. PRODUK Cream Horn

STANDART RECIPE

STANDART RECIPE CONT’

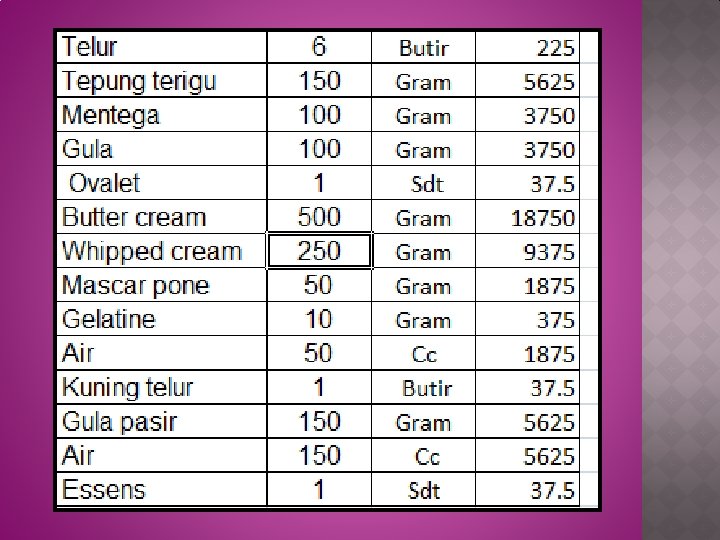

2. MERENCANAKAN BAHAN YANG DIBUTUHKAN Misal anda mendapat order dari pelanggan, sebanyak 300 pack cream horn

ESTIMASI BAHAN

LATIHAN ANDA SEBAGAI CHEF PASTRY, RENCANAKA ESTIMASI BAHAN. ANDA MENDAPAT PESANAN TIRAMISU 600 POTONG (PACK)

Preparation Equipment

Processing Equipment

Serving Equipment

RENCANA ALAT

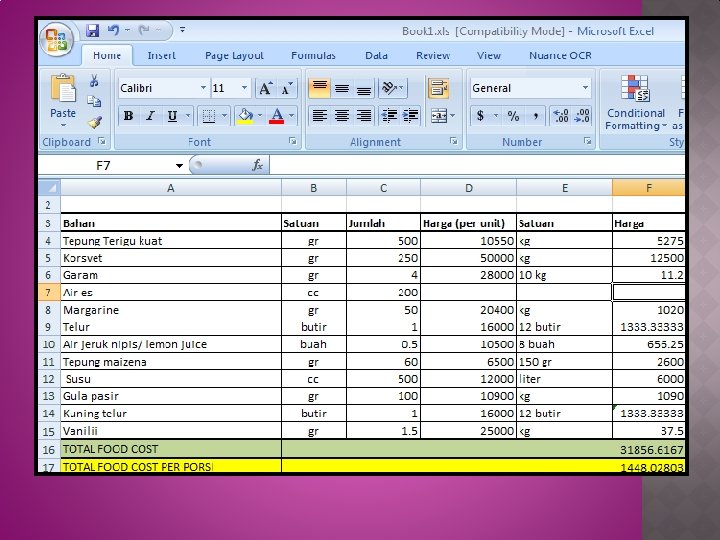

3. MENETAPKAN HARGA POKOK Harga pokok (food cost) adalah : “food cost means all the money you spent to prepare the meal you served” (Douglas C, 1997) “food cost is cost that incurred during the preparation and service of menu item” (Kasavana, 1982) Adalah biaya-biaya yang dikeluarkan selama proses persiapan, sampai makanan siap disajikan kepada konsumen. (standart recipe, garnish, suplementary cost)

ANDA SEBAGAI CHEF PASTRY, BERAPA FOOD COST UNTUK PRODUK TIRAMISU?

Food cost dalam dunia usaha dapat berupa presentase (%), atau dalam satuan mata uang (Rp) “the cost of foods and beverages in the comercial sector is ussualy in the region of 25 -45 %” (Bernard D, 1991) Pada umumnya food cost untuk minuman ditetapkan 20 -25%

CONTOH Dihotel tempat anda bekerja menjual rainbow cake dengan harga Rp 33. 000, pihak manajemen menetapkan FC% adalah 35 %. Berapa biaya yang diperukan untuk menyiapkan hidangan tersebut ? (35/100) X 33. 000= 11550 Jadi semakin rendah FC% semakin banyak laba yang didapatkan, dan sebaliknya.

MENETAPKAN FC%

4. MENENTUKAN HARGA JUAL “ selling price is the price to charge for merchandise offered for sales, determine by management based upon its evaluations of costs, competition, investment, type of market and relation factors” dalam harga jual terdapat beberapa elemen biaya reveneue (pendapatan) dan profit (keuntungan)

H A R G A J U A L Food cost Labour cost Over head Profit T O T A L C O S T

Karena pihak manajemen hotel menetapkan FC% adalah 35%, makan cream horn (produk saya) saya jual dengan harga : (100/ 35)x 4236= 12102 = Rp. 12500