Halad Pnzgyek Vezets szervezs MSC I vfolyam I

általános statisztikai mértékei a variancia, vagy szórásnégyzet és")

> 1 akkor")

- Slides: 29

Haladó Pénzügyek Vezetés szervezés MSC I. évfolyam I. Előadás: Bevezetés a hozam a kockázat, és a tőke alternatív költségének fogalmába

Tartalom I. A tőkepiac történeti adatsorai 2. A Portfólió 2. 1. A kockáza mérése 2. 2. A Portfólió kockázatának csökkentése 2. 2. A Portfólió kockázatának számítása 2. 3. Béta mint a piaci kockázat mértéke 3. Feladatok

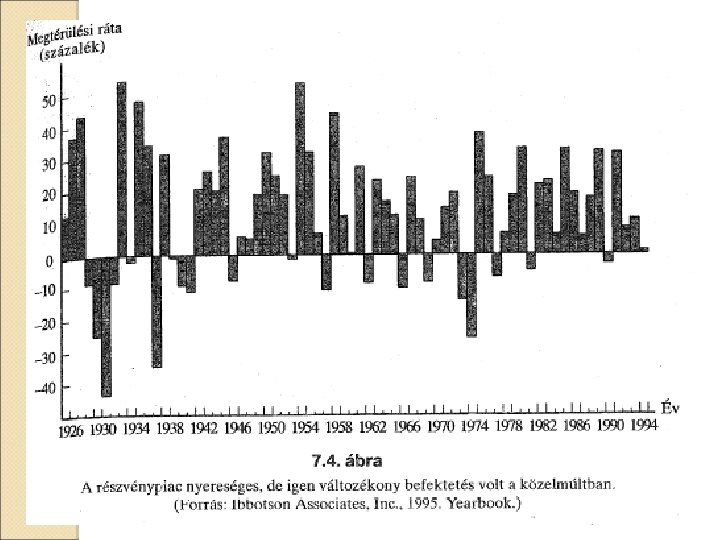

1. A tőkepiac történeti adatsorai

I. A tőkepiac történeti adatsorai

I. A tőkepiac történeti adatsorai

2. A Portfólió • Egyedi eszköz: pl. kincstárjegy, vállalati kötvény, részvény hozama, kockázata • Portfólió: többféle (egyedi) pénzügyi eszköz együttese. Célja: a kockázat csökkentése • „ A portfólió egy kockázatos elemmel való bővítése általában kockázatcsökkentő tényező a portfólióra nézve. ” • „ A portfólió egészének kockázata általában kisebb, mint az azt alkotó értékpapírok elkülönítve mért kockázatainak összege. ”

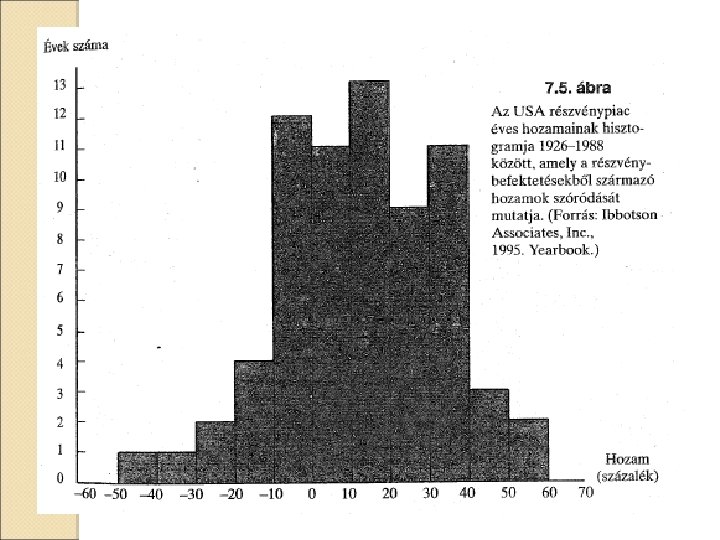

2. 1. A kockázat mérése Várható hozam és kockázat számítás Variancia, avagy szórás, illetve a Kovariancia és korreláció fogalma és szerepe

Variancia és szórás A szóródás (kockázat) általános statisztikai mértékei a variancia, vagy szórásnégyzet és ennek négyzetgyöke a szórás. Ebben az esetben a hozam varianciája a várható piaci hozamtól való eltérés négyzetének várható értéke:

A kockázat számítása Egy konkrét példa: fej vagy írás

A hozamingadozás mérése

2. 2. A Portfólió kockázatának csökkentése Csak nagyon kevés olyan részvény van, amelynél a hozamok ingadozása kisebb, mint a piac átlagos változékonysága. Ha a piaci portfoló csak egyedi részvényekből áll miért nem tükrözi a változékonyságot? Az ún diverzifikáció csökkenti a kockázatot. A diverzifikáció azért ilyen hatású mert

2. 2. A Portfólió kockázatának csökkentése A diverzifikációval csökkentett kockázatot egyedi kockázatnak nevezzük. Van azonban egy olyan kockázat amit diverzifikációval nem lehet csökkenteni. A piaci kockázat abból ered, hogy vannak az egész gazdaságra kiterjedő veszélyforrások, amelyek minden vállaltra egyaránt hatnak. Egy jól diverzifikált portfólió már csak

2. 2. A Portfólió kockázatának csökkentése

2. 2. A Portfólió kockázatának számítása

A portfólió hozama és kockázata

A kovariancia és a korreláció összefüggése Szintén a hozamok együttmozgását méri • Értéke: -1 és +1 között mozog • -1: a hozamok teljesen ellentétesen mozognak • +1: a hozamok teljesen együtt mozognak • 0: a hozamok nem mozognak együtt, függetlenek a hozammozgások

A kovariancia és a korreláció összefüggése

A korreláció hatása a portfólió kockázatára

2. 3. Béta mint a piaci kockázat mértéke Jól diverzifikált portfólió esetében csak a piaci kockázattal kell foglalkoznunk. Azt, hogy milyen érzékenyen reagál a piaci mozgásokra az ún. Béta (ß) fogja megmutatni.

2. 3. Béta mint a piaci kockázat mértéke 1. Ha (ß) > 1 akkor a részvények hajlamosak felnagyítani a piaci kockázatokat. 2. Ha 1 > (ß) > 0 azt jelenti, hogy az értékpapír ugyanabba az irányba mozog a piaccal, de a mozgás átlagosan kisebb. 3. Ha az érték 1, akkor a portfólió az összes létező (piaci) értékpapír portfóliója.

2. 3. Béta mint a piaci kockázat mértéke

2. 3. Béta mint a piaci kockázat mértéke

2. 3. Béta mint a piaci kockázat mértéke

3. Feladatok I.

3. Feladatok II.

3. Feladatok III.

Köszönöm a figyelmet