Finansijski izvjetaji kao predmet analize nastavak Predavanja III

- Slides: 20

Finansijski izvještaji kao predmet analize - nastavak Predavanja III nedelja

Metode obračuna rezultata u bilansu uspjeha Ø Rezultat se utvrđuje razlikom između ostvarenih prihoda i rashoda u određenom obračunskom periodu na sljedeći način: ü PRIHODI - RASHODI = REZULTAT, üDobitak: Pr > R ili üGubitak: R> Pr. Ø Na osnovu prethodne formule možemo doći do istog rezultata, ali na različite načine tako da govorimo o dve opšteprihvaćene metode obračuna rezultata u teoriji i poslovnoj praksi: Ø metoda troškova prodatih učinaka i Ø metoda ukupnih troškova.

Metoda troškova prodatih učinaka Ø Metoda troškova prodatih učinaka je prethodila metodi ukupnih troškova. Ø Suština je da se kod obračuna rezultata u proizvodnim privrednim društvima, prihodima od prodaje gotovih proizvoda suprostave rashodi izraženi u formi troškova prodatih gotovih proizvoda. Ø U trgovinskim privrednim društvima, obračun rezultata podrazumijeva da se prihodi od prodaje robe sučele s rashodima izraženim kao nabavna vrijednost prodate robe. Ø Razlika ove dvije veličine naziva se bruto (poslovni) dobitak. Poslije bruto dobitka u bilansu uspjeha iskazuju se ostali rashodi, kao što su: troškovi prodaje, troškovi opšteg upravljanja i administracije i ostali rashodi.

Bilans uspjeha po metodi troškova prodatih učinaka kod proizvodnog privrednog društva Prihodi od prodaje gotovih proizvoda - Troškovi prodatih gotovih proizvoda = Bruto dobitak (gubitak) + Ostali poslovni prihodi - Troškovi prodaje - Troškovi opšteg upravljanja i administracije = Dobitak (gubitak) iz poslovnih aktivnosti + Finansijski prihodi - Finansijski rashodi + Ostali prihodi (dobici) - Ostali rashodi (gubici) = Neto dobitak (gubitak)

Metoda ukupnih troškova Ø Aleternativu metodi troškova prodatih učinaka čini metoda ukupnih troškova. Ø Metoda ukupnih troškova u prvi plan ističe podjelu rashoda prema njihovim prirodnim vrstama. Rashodi se u bilansu uspjeha agregiraju prema njihovoj prirodi na: ütroškove materijala, ütroškove zarada, ütroškove amortizacije, ütroškove proizvodnih i neproizvodnih usluga i dr.

Bilans uspjeha po metodi ukupnih troškova u proizvodnom preduzeću Prihodi od prodaje gotovih proizvoda + Povećanje vrijednosti zaliha učinaka - smanjenje vrijednosti zaliha učinaka + Ostali poslovni prihodi - Amortizacija - Troškovi materijala - Troškovi usluga - Troškovi zarada - Ostali poslovni rashodi = Dobitak (gubitak) iz poslovnih aktivnosti + Finansijski prihodi - Finansijski rashodi + Ostali prihodi - Ostali rashodi = Neto dobitak (gubitak)

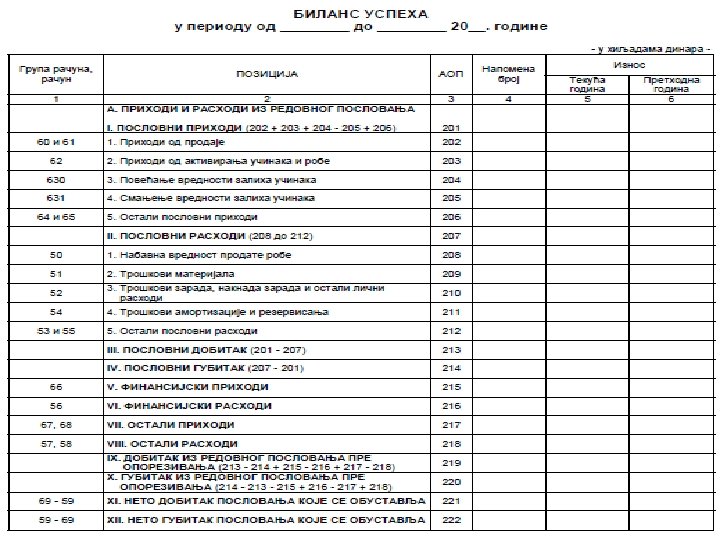

Analiza pozicija bilansa uspjeha Ø U zvaničnom obrascu bilansa stanja izvršena je podjela prihoda i rashoda na poslovne, finansijske i vanredne ili ostale prihode i rashode. Ø Imajući u vidu da postoji pozicija smanjenje/povećanje vrijednosti zaliha, zaključujemo da zvanični bilans uspjeha podrazumijeva upotrebu metode ukupnih troškova. Ø Razlika između poslovnih prihoda i rashoda predstavlja poslovni rezultat. Često se ovaj rezultat naziva kao EBIT (Earnings Before Interest and Taxes) – Rezultat prije obračuna poreza i oduzimanja rashoda kamata. Ø Rashodi kamata čine jedan dio finansijskih rashoda. Postoje različiti načini računanja EBIT-a, ponekad se na poslovni rezultat doda i razlika između ostalih ili vanrednih prihoda i rashoda. Ø Takođe, u anglosaksonskoj literaturi postoji i EBITDA (Earnings Before Interest, Taxes, Amortization and Depreciation) - Rezultat prije obračuna poreza, rashoda kamata i amortizacije (u pomenutoj literaturi odvajaju se troškovi amortizacije nematerijalnih ulaganja, koji se nazivaju amortization, i amortizacije ostalih pozicija stalne imovine koja se naziva depreciation). EBITDA bi u našem bilansu uspjeha bio zbir poslovnog rezultata i troškova amortizacije.

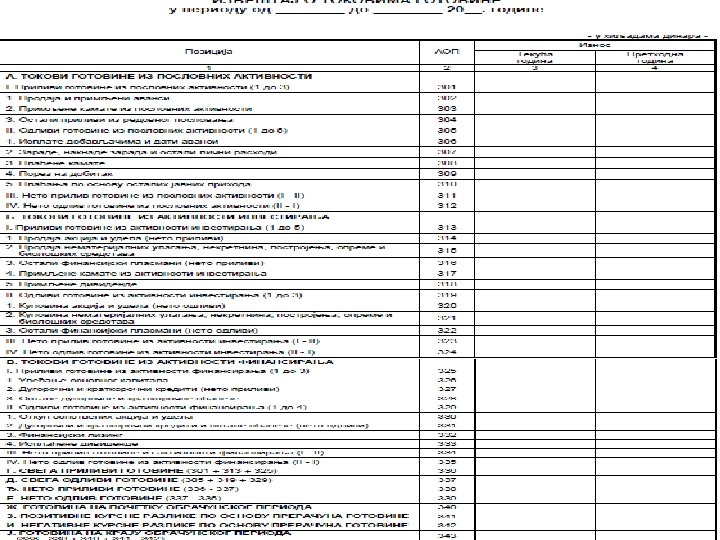

Izvještaj o tokovima gotovine kao predmet analize Ø Izvještaj o novčanim tokovima je izvedeni finansijski izvještaj, pošto nastaje rearanžiranjem pozicija bilansa stanja i bilansa uspjeha. Ø Izvještaj o novčanim tokovima se, pored bilansa uspjeha i stanja, smatra jednim od važnijih izvještaja. Ø Svoju punu afirmaciju stekao je početkom 90 -tih godina XX vijeka kada je veliki broj uspješnih privrednih društava (koja su iskazala dobitak u bilansu uspjeha) imao velikih problema sa solventnošću, jer su ostvarivali veće odlive od priliva novca.

Izvještaj o tokovima gotovine kao predmet analize Ø Izvještaj o novčanim tokovima je prikaz novčanih priliva i odliva u obračunskom periodu po osnovu poslovnih, investicionih i finansijskih aktivnosti. Novčani tokovi koji su prikazani u ovom izvještaju odnose se na određen vremenski period, pa se ovaj izvještaj tretira kao periodični izvještaj. Ø Izvještaj o novčanim tokovima prikazuje prilive i odlive gotovine koji su klasifikovani prema osnovnim aktivnostima u privrednom društvu poslovne, investicione i finansijske aktivnosti. Ø Poslovne aktivnosti su najvažnije za privredno društvo. One su posljedica djelatnosti kojom se ono bavi. Novčani tokovi ostvareni u ovoj aktivnosti pokazuju da se prilivi gotovine ostvaruju po osnovama naplaćenih prihoda, a odlivi gotovine po osnovu plaćanja poslovnih rashoda. Neto novčani tok iz poslovne aktivnosti je značajna informacija za korisnike, jer pokazuje sposobnost i umješnost da se ostvari pozitivan neto novčani tok iz djelatnosti kojom se bavi.

Izvještaj o tokovima gotovine kao predmet analize Ø Investicione aktivnosti prikazuju prilive i odlive gotovine koja nastaje u transakcijama prodaje i nabavke dugoročnih sredstava (nekretnina, postrojenja, opreme i hartija od vrijednosti i dr. ), Kada su veći prilivi od odliva to znači da privredno društvo prodaje svoju dugoročnu imovinu, a kada su veći odlivi, to znači da je u pitanju privredno društvo koje raste, jer investiciona ulaganja uvijek ukazuju na njegov rast. Ø Aktivnosti finansiranja prikazuju prilive gotovine od emisije akcija, uzimanja kredita i odlive gotovine po osnovu plaćanja glavnice kredita i dividendi akcionarima. Aktivnosti finansiranja prikazuju veće prilive kada privredno društvo uzimanjem dodatnih kredita ili emisijom akcija nastoji da finansira investicionu aktivnost (npr. nabavku dugoročnih sredstava) ili poslovnu aktivnost u slučaju nedostatka gotovine za pokriće tekućih rashoda.

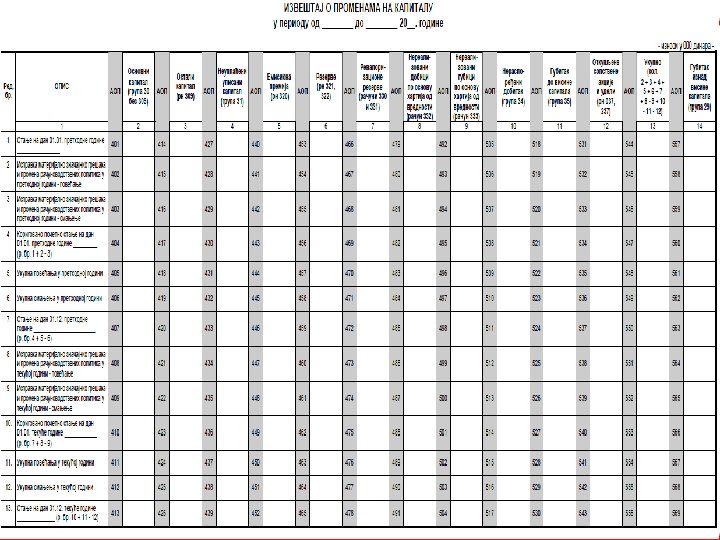

Izvještaj o promjenama na kapitalu Ø Izvještaj o promjenama na kapitalu je sastavni dio finansijskih izvještaja sastavljenih u skladu sa MRS 1 i koji je namijenjen vlasnicima kapitala. Ovaj izvještaj se sastavlja kao poseban i u njemu se kao minimum pozicija iskazuju: 1. 2. 3. neto dobitak ili gubitak obračunskog perioda, stavke prihoda i rashoda koje ne ulaze u bilans uspjeha već se priznaju u korist ili na teret kapitala i zbirni efekat promjena u računovodstvenoj politici. Ø Pored pomenutog, ovaj izvještaj sadrži i informacije o kapitalnim transakcijama (dodatni ulozi vlasnika, povlačenje uloga), saldo akumuliranog dobitka ili gubitka na početku perioda i na dan bilansa stanja, kao i kretanje za period i promjene i stanje na svakoj klasi akcijskog kapitala, emisione premije i rezervi na početku i kraju perioda.

Izvještaj o ostalom rezultatu ØPrema Zakonu o računovodstvu Republike Srbije, čija je primjena obavezna za sastavljanje finansijskih izvještaja koji se odnose na izvještajni period za 2014. godinu i naredne periode, uveden je novi finansijski izvještaj koji do sada u Republici Srbiji nije postojao. ØOstale stavke rezultata povezane s kapitalom su stavke prihoda i rashoda (uključujući reklasifikovane iznose) koje nisu priznate u bilansu uspjeha tekućeg izvještajnog perioda. U ove stavke se klasifikuju: 1. promjene revalorizacionih rezervi (koje se priznaju u skladu sa standardima MRS 16 – Nekretnine, postrojenja i oprema i MRS 38 – Nematerijalna ulaganja), 2. aktuarski dobici i gubici po definisanim planovima doprinosa priznatih u skladu sa standardom MRS 19 –Naknade zaposlenima, 3. dobici i gubici koji proizilaze iz preračuna finansijskih izvještaja inostranog poslovanja (koje se radi u skladu sa standardom MRS 21 –Učinci promjena kurseva stranih valuta), 4. dobici i gubici po osnovu ponovnog vrednovanja finansijskih sredstava raspoloživih za prodaju i 5. efektivni dio dobitaka i gubitaka po osnovu instrumenata hedžinga u hedžingu tokova gotovine.

Napomene kao predmet analize Ø Napomene predstavljaju neophodan, prateći, element seta finansijskih izvještaja. One sadrže detaljnije kvantitativne i kvalitativne informacije vezane za osnove na kojima su finansijski izvještaji sastavljeni, odnosno računovodstvene politike koje su primijenjene za evidentiranje značajnih poslovnih događaja. Ø Cilj sastavljanja napomena je da pruže korisnicima informacije potrebne za tumačenje i ispravnu interpretaciju finansijskih izvještaja, ali i da omoguće istinito i pošteno prikazivanje finansijskih izvještaja, što je primarni zahtjev profesionalne regulative, odnosno Međunarodnih standarda finansijskog izvještavanja. Ø Napomenama uz finansijske izvještaje, koje sadrže skraćeni opis ili detaljnu analizu iznosa prikazanih u izvještajima, treba da se (IASB, 2011): ü prikažu informacije o osnovama za sastavljanje finansijskih izvještaja i specifične računovodstvene politike koje su primijenjene za procjenu svih značajnih stavki, ü objelodane informacije koje nisu prikazane u finansijskim izvještajima, a MRS/MSFI ih zahtjevaju ü pruže dodatne informacije koje doprinose vjernom prikazivanju finansijskih izvještaja. Ø Računovodstvene politike se definišu kao specifična načela, konvencije, pravila i metode koje je uprava usvojila prilikom sastavljanja i prikazivanja finansijskih izvještaja.

Napomene kao predmet analize Ø Centralni dio napomena čine informacije o računovodstvenim politikama. Ø Računovodstvene politike regulišu sljedeće probleme računovodstva i izvještavanja: a) priznavanje, b) procjenjivanje (vrednovanje) bilansnih pozicija i c) mjerenje bilansnih pozicija. Ø Objavljivanjem računovodstvenih politika, privredno društvo usmjerava korisnika da jasnije sagleda određenu vrijednost stavki u bilansu stanja i uspjeha, odnosno omogućava bolju interpretaciju bilansa.

Hvala na pažnji!