FINANCE PODNIKU Majetkov a kapitlov struktura podniku cash

– rentabilita celkového kapitálu (návratnost celkového vloženého kapitálu")

– rentabilita vlastního kapitálu VK • ROA")

Podnik B (tis. EBIT (Earnings")

Podnik B (tis. Kč) EBIT")

Podnik B (tis. Kč) EBIT")

")

EBIT=30 EBIT 30 Úrok -15 EBT 15 Daň -3")

EBIT=200 EBIT 200 Úrok -15 EBT 185 Daň -37")

EAT = 240; ROE = 0, 3429; WACC = 0, 2;")

")

- Slides: 43

FINANCE PODNIKU Majetková a kapitálová struktura podniku, cash flow

Příklad 1

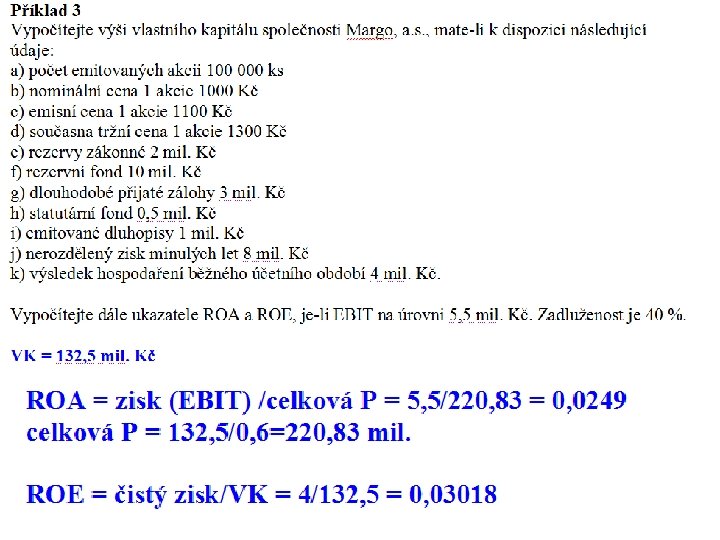

Příklad 2

Příklad 2 ZK = 100. 000 × 1. 000 = 100 mil. Emisní ážio = 100. 000 × 100 = 10 mil. RF = 10 mil. Sociální fond = 0, 5 mil. Nerozdělený zisk = 8 mil. Zisk = 4 mil. _________________ VLASTNÍ KAPITÁL = 132, 5 mil. Kč

Příklad 4

Příklad 5 KK a. s. chce zjistit, jak hospodářské operace uskutečněné v roce 2014 ovlivnily její cash flow. Sestavte výkaz cash flow za rok 2014 přímou metodou. Rozvaha KK a. s. k 31. 12. 2013 (v tis. Kč) AKTIVA 1. 2. 3. PASIVA Stálá aktiva 1 100 1. Vlastní kapitál 1 380 Dlouhodobý hmotný majetek 1 000 Základní kapitál 1 200 Oprávky k DHM -100 Fondy ze zisku Majetkové účasti 200 Nerozdělený zisk Oběžná aktiva 580 2. Cizí kapitál 330 Zásoby 300 Rezervy 100 Pohledávky 200 Krátkodobé závazky 150 140 40 Peníze 80 Dlouhodobé úvěry 80 Přechodná aktiva 30 3. Přechodná pasiva 0 Celkem aktiva 1 710 Celkem pasiva 1 710

Hospodářské operace společnosti KK a. s. v roce 2014 1 Prodej zboží na fakturu 300 2 Vyskladnění prodaného zboží 120 3 Částečné inkaso faktury za prodané zboží 150 4 Náklady na přiznané mzdy a platy 70 5 Výplata mezd 70 6 Nákup zboží za fakturu 80 7 Uhrazené nájemné na příští rok 30 8 Prodej vyřazeného stroje za hotové 100 9 Zůstatková cena prodaného stroje 130 10 Vyřazení stroje z evidence 160 11 Zvýšení základního kapitálu emisí akcií 300 12 Úhrada akcií 120 13 Výplata dividend ze zisku minulých let 30 14 Odpisy dlouhodobého majetku 50 15 Vytvoření rezervy na opravy 10 16 Nákup dlouhodobého majetku v hotovosti 190

Hospodářské operace společnosti KK a. s. v roce 2014 1 Prodej zboží na fakturu pohledávka/výnos 300 2 Vyskladnění prodaného zboží 3 Částečné inkaso faktury za prodané zboží 4 Náklady na přiznané mzdy a platy 5 Výplata mezd závazky za zaměstnanci/výdaj 70 6 Nákup zboží za fakturu zásoby/závazek 80 7 Uhrazené nájemné na příští rok 8 Prodej vyřazeného stroje za hotové příjem/tržby za prodej zboží 100 9 Zůstatková cena prodaného stroje zůstatková cena (náklad)/oprávky 130 10 Vyřazení stroje z evidence oprávky/dlouhodobý hmotný majetek 160 11 Zvýšení základního kapitálu emisí akcií 12 Úhrada akcií 13 Výplata dividend ze zisku minulých let 14 Odpisy dlouhodobého majetku 15 Vytvoření rezervy na opravy 16 Nákup dlouhodobého majetku v hotovosti dlouhodobý majetek/peníze náklad/zboží (zásoby) příjem/pohledávka náklad/závazky za zaměstnanci náklad příštích období/výdaj pohledávka/základní kapitál příjem/pohledávka nerozdělený zisk/výdaj odpisy/oprávky náklad/rezervy 120 150 70 30 300 120 30 50 10 190

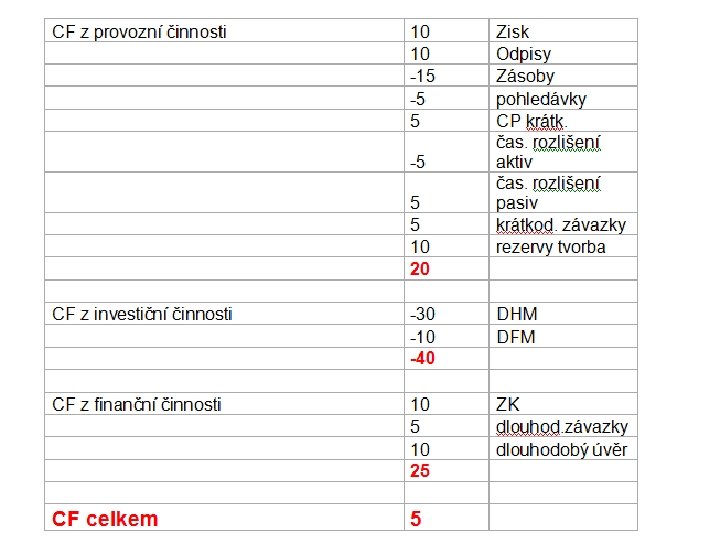

CF přímou metodou Inkaso faktury Výplata mezd Úhrada nájemného Prodej vyřazeného stroje za hotové Přijatá úhrada akcií Výplata dividend Nákup dlouhodobé maj. v hot. CF + 150 - 70 - 30 + 100 + 120 - 30 - 190 + 50

Příklad 6

Příklad 6 VH + 87. 100 Odpisy + 32. 250 ∆ zásob - 15. 000 ∆ pohledávek - 7. 500 ∆ obch. záv. - 4. 500 ∆ záv. zam-ci - 2. 500 ∆ N příš. obd. + 750 _________ CF = + 99. 600

Příklad 7

Příklad 7

FINANCE PODNIKU Finanční analýza

Příklad 18 Vypočítejte základní ukazatele finanční analýzy z dostupných údajů.

rentabilita • ROA (Rreturn On Assets) – rentabilita celkového kapitálu (návratnost celkového vloženého kapitálu ve formě aktiv, výdělečná schopnost vloženého kapitálu) • ROE (Return On Equity) – rentabilita vlastního kapitálu • ROS (Return On Sales) – rentabilita tržeb VK

rentabilita Rentabilita 2011 2012 2013 - ROA Provoz. Z/A 4, 36% 7, 16% 13, 41% - ROE Zisk. Po. Zd/VK 2, 54% 8, 73% 17, 75% - ROS (rentabilita tržeb) Zisk. Po. Zd/T 0, 95% 3, 17% 6, 95% Provoz. Z/T 4, 57% 6, 88% 11, 14%

likvidita

likvidita Likvidita 2011 2012 2013 - běžná OA/KZ 0, 861 0, 860 1, 060 - pohotová (OAzásoby)/KZ 0, 619 0, 694 0, 912 - okamžitá FM/Kr. Záv 0, 067 0, 069 0, 083

aktivita Jak dlouho „leží“ zásoby na skladě _______ Splatnost pohledávek _______ Splatnost našich závazků efektivita využívání budov, strojů, zařízení, dopravních prostředků a ostatního dlouhodobého majetku ____________ produktivita vloženého kapitálu, měří efektivnost využití veškerých aktiv ve firmě. Ukazuje, jak se zhodnocují naše aktiva ve výrobní činnosti firmy bez ohledu na zdroje jejich krytí.

aktivita Ukazatele využití aktiv 2011 2012 2013 - doba obratu zásob Zás/denní T 32, 8 23, 1 15, 8 - doba obratu (splatnosti) pohl. Pohl/denní T 74, 9 87, 0 89, 0 - doba obratu závazků Záv/denní výkon. spotř. 142, 0 151, 1 124, 1 - počet obratů stálých aktiv T/Stálá A 1, 4 1, 6 1, 9 - počet obratů celkových aktiv 1, 0 1, 2 T/Celk. A

zadluženost

zadluženost Zadluženost 2011 2012 2013 - celková CK/pasiva 64, 43 % 62, 27% 52, 84% - dlouhodobá Dlouh. Z/pasiva 28, 45 % 22, 03% 16, 99% - krátkodobá Krátk. Z/pasiva 35, 98 % 40, 23 % 35, 85 % - úrokové krytí provoz. Z/úroky 1, 4029 2, 7957 6, 4699

Příklad 9 Kapitál podniku A je tvořen vlastním kapitálem ve výši 8 000 tis. Kč, cizí kapitál není využíván. Kapitál podniku B je tvořen vlastním kapitálem ve výši 5000 tis. Kč a cizím kapitálem ve výši 3000 tis. Kč (úroková sazba 10 % p. a. ). • Úkol 1: Vypočítejte rentabilitu vlastního kapitálu (ROE) a rentabilitu celkového kapitálu (ROA) obou podniků v případě, že každý z nich vytvoří zisk EBIT ve výši 500 tis. Kč • Úkol 2: Vypočítejte rentabilitu vlastního kapitálu (ROE) a rentabilitu celkového kapitálu (ROA) obou podniků v případě, že každý z nich vytvoří zisk EBIT ve výši 800 tis. Kč • Úkol 3: Vypočítejte rentabilitu vlastního kapitálu (ROE) a rentabilitu celkového kapitálu (ROA) obou podniků v případě, že každý z nich vytvoří zisk EBIT ve výši 1000 tis. Kč

ROE, ROA • ROE (Return On Equity) – rentabilita vlastního kapitálu VK • ROA (Rreturn On Assets) – rrentabilita celkových aktiv, entabilita celkového kapitálu (návratnost celkového vloženého kapitálu ve formě aktiv, výdělečná schopnost vloženého kapitálu)

Příklad 9 – úkol 1 Podnik A (tis. Kč) Podnik B (tis. EBIT (Earnings before interests and taxes) – zisk před úroky a zdaněním Kč) EBIT 500 Úroky 0 300 EBT 500 200 daň 95 38 EAT 405 162 EBT (Earnings before taxes) – zisk před zdaněním EAT (Earning after taxes) – zisk po zdanění (čistý zisk) ROE (A) = 5, 06 % ROE (B) = 3, 24 % ROA (A) = 6, 25 % ROA (B) = 6, 25 %

Příklad 9 – úkol 2 Podnik A (tis. Kč) Podnik B (tis. Kč) EBIT 800 Úroky 0 300 EBT 800 500 daň 152 95 EAT 648 405 ROE (A) = 8, 1 % ROE (B) = 8, 1 % ROA (A) = 10 % ROA (B) = 10 %

Příklad 9 – úkol 3 Podnik A (tis. Kč) Podnik B (tis. Kč) EBIT 1000 Úroky 0 300 EBT 1000 700 daň 190 133 EAT 810 567 ROE (A) = 10, 125 % ROE (B) = 11, 34 % ROA (A) = 12, 5 % ROA (B) = 12, 5 %

Je-li ROA > úrokové náklady CK, pak nárůst zadlužení zvyšuje ROE!

Příklad 10

Příklad 11

Příklad 11 • Nejvýhodnější je varianta 3)

Příklad 12 – varianta I) EBIT=30 EBIT 30 Úrok -15 EBT 15 Daň -3 EAT 12

Příklad 12 – varianta I) EBIT=200 EBIT 200 Úrok -15 EBT 185 Daň -37 EAT 148

Příklad 13 A EAT = 160 ROE = 1, 6 160 % WACC = 20 % EVA = 140 B EAT = 156, 8 ROE = 2, 61 261 % WACC = 15, 2 % EVA = 144, 8

Příklad 14 a) EAT = 240; ROE = 0, 3429; WACC = 0, 2; EVA = 100 b) EAT = 224; ROE = 0, 448; WACC = 0, 1657; EVA = 124 c) EAT = 192; ROE = 1, 92; WACC = 0, 0971; EVA = 172 Nejvýhodnější je varianta c).

Příklad 15 ČSH je kladná, projekt je přijatelný

ČSH

Vnitřní výnosové procento (VVP)

Příklad 15 - VVP > minimální požadovaná výnosnost, projekt je přijatelný

Příklad 16 Nejprve je nutné vyčíslit WACC, aby bylo možné určit ČSH. WACC = 0, 1166 ČSH = 0, 916 i = 11, 66 % ČSH = 0, 916 i = 30 % ČSH = -0, 114 VVP = 0, 2796 27, 96 % Projekt je přijatelný.