Criptovalute un esame delle principali questioni fiscali Sotto

un mittente")

VALORI MOBILIARI Il bitcoin non incorpora")

VALUTA ELETTRONICA, che Secondo la Direttiva 2009/110/CE è un valore")

1)")

- Slides: 29

Criptovalute: un esame delle principali questioni fiscali.

Sotto il profilo tecnico, le criptovalute consentono di effettuare pagamenti on line in maniera sicura grazie a tecnologie di tipo peer-to-peer (p 2 p), che hanno abbandonato l’architettura client-server ed ora si fondano su “catene di blocchi” (blockchain), costituiti da computers di utenti disseminati in tutto il globo su cui vengono eseguiti appositi programmi che svolgono funzioni di portamonete (wallet). Tali tecnologie consentono la consegna digitale brevi manu di criptovalute in pochi minuti, in qualsiasi parte del mondo; ciò ha reso il “tempo” un fattore neutrale che non arreca vantaggi o danni per alcuna delle controparti. Da ciò consegue che le criptovalute non sono legate a fenomeni come l’inflazione, gli interessi ed il costo associato alla proprietà o al possesso di valuta reale.

Le transazioni di criptovalute sono fondate sui principi della crittografia asimmetrica, che consente di convalidare le transazioni e la generazione di moneta in sé, senza alcun ente emittente. Tramite la crittografia asimmetrica ad ogni attore coinvolto nella transazione è associata una coppia di chiavi: - la chiave pubblica, che deve essere distribuita; - la chiave privata, appunto personale e segreta;

Ogni persona che possiede bitcoins è titolare di un numero arbitrario di coppie di chiavi crittografiche, in cui una è pubblica e l’altra è privata. Quando un utente A trasferisce della moneta all’utente B, rinuncia alla proprietà di una determinata quantità di bitcoin aggiungendo alla stringa alfanumerica, che rappresenta la somma di bitcoins da scambiare, la chiave pubblica di B (il suo indirizzo) e firmandole con la propria chiave privata. Egli trasmette queste monete in un apposito messaggio e la “transazione” avviene attraverso la rete p 2 p. Il resto dei nodi valida la stringa alfanumerica, le firme crittografiche e l’importo trasferito prima di accettarla inserendo una marcatura oraria (mostrate in bitcoin come “conferme”). Una transazione parte dallo stato di “non confermata” e diventerà “confermata” solo quando sarà verificata dalla blockchain, attraverso una lista di marcatura oraria gestita collettivamente, solo a quel punto verrà inserita nel database condiviso.

DAL LATO SOGGETTIVO Una tipica transazione comprende di massima cinque soggetti: 1) un mittente che avvia la transazione in rete; 2) un ricevente che accetta i bitcoin; 3) i minatori che fungono da verificatori e processori di blocchi di transazioni, talvolta dietro il pagamento di una tassa nominale; 4) il nucleo bitcoin cioè il team di sviluppo, che aggiorna i codici open source; 5) Bitcoin Currency Exchanger, che converte i bitcoin in altre valute e viceversa.

DAL LATO OGGETTIVO Le criptovalute NON SONO: 1) VALORI MOBILIARI Il bitcoin non incorpora alcun diritto, né in capo all’emittente, né al corrispondente al titolare. Quindi non costituisce un titolo di credito. A tale riguardo, la prima sentenza di un giudice italiano in tema di criptovalute (Trib. Verona, sent. n. 195/2017 pubblicata il 26 gennaio 2017) ha ritenuto che il rapporto, in forza del quale due parti concludono on line un contratto di cambio di valuta reale con bitcoin integra un servizio finanziario, nella misura in cui il bitcoin è “uno ‘strumento finanziario utilizzato per compiere una serie di particolari forme di transazioni on line’ costituito da ‘una moneta che può essere coniata da qualunque utente ed è sfruttabile per compiere transazioni, possibili grazie ad un software open source e ad una rete peer to peer’“;

DAL LATO OGGETTIVO 2) VALUTA ELETTRONICA, che Secondo la Direttiva 2009/110/CE è un valore monetario rappresentato da un credito nei confronti dell’emittente che sia: a) elettronicamente memorizzato; b) emesso dietro ricezione di fondi il cui importo non sia inferiore al valore ricevuto; c) accettato come mezzo di pagamento da imprese diverse dall’emittente. Inoltre la valuta elettronica è espressa nella stessa unità di conto della valuta reale (dollari, euro, ecc. ), mentre il bitcoin è esso stesso riserva di valore ed unità di conto. Ancora, i sistemi di moneta elettronica sono caratterizzate da un sistema di regole di vigilanza che non ha effetti nel mondo della moneta virtuale; 3) MONETA. Infatti, nonostante il bitcoin sia sostanzialmente utilizzato come mezzo di pagamento, esso non ha corso legale, non è soggetto a vigilanza ed è soggetto ad ampie fluttuazioni di valore che non tutelano la regolare effettuazione delle operazioni di acquisto e di scambio. NB Art. 1277 cc «I debiti pecuniari si estinguono con moneta avente corso legale nello Stato al tempo del pagamento e per il suo valore nominale. Se la somma dovuta era determinata in una moneta che non ha più corso legale al tempo del pagamento, questo deve farsi in moneta legale ragguagliata per valore alla prima» .

ELEMENTO CRITICO SOTTO IL PROFILO SOGGETTIVO E TERRITORIALE L’ANONIMATO non si può conoscere il DETENTORE dei bitcoin. Si può però conoscere il soggetto che acquista o vende bitcoin scambiando valuta ufficiale. Quindi lo schema di monitoraggio, a qualunque fine giuridico, non potrà essere il follow the money ma piuttosto il wait for the money, monitorando gli exchangers.

PRINCIPI FISCALI Secondo l’Agenzia delle entrate: (risoluzione n. 72/E del 2 settembre 2016) 1) l’attività di commercializzazione di bitcoins è rilevante ai fini IVA, anche se le relative transazioni beneficiano dell’esenzione, data la sottostante finalità di mezzo di pagamento; 2) il reddito proveniente dall’attività di intermediazione abituale nell’acquisto e vendita di bitcoins si qualifica quale reddito d’impresa, soggetto ad ordinaria tassazione ai fini IRPEF/IRES ed IRAP; 3) per le persone fisiche, i redditi rivenienti dalle operazioni a pronti (acquisti e vendite) delle criptovalute, al pari di quelli rivenienti dalle valute estere, non generano redditi imponibili in assenza di finalità speculativa. Si richiamano espressamente i principi sanciti dalla Corte di Giustizia UE.

IVA Corte di Giustizia dell’Unione Europea Sentenza 22 ottobre 2015, causa C-264/14. procedimento nato in ambito svedese rubricato Skatteverket contro David Hedqvist. (anteriore all’introduzione nell’ordinamento della definizione di “valuta virtuale”) le attività di commercializzazione di bitcoins, pur riguardando operazioni relative a valute non tradizionali (e cioè diverse dalle monete con valore liberatorio in uno o più Paesi), “costituiscono operazioni finanziarie in quanto tali valute siano state accettate dalle parti di una transazione quale mezzo di pagamento alternativo ai mezzi di pagamento legali e non abbiano altre finalità oltre a quella di un mezzo di pagamento”. Esse, pertanto, secondo la Corte integrano la previsione di esenzione ai fini IVA di cui all’art. 135, paragrafo 1, lett. e), della Direttiva 2006/112/CE

«la valuta virtuale a flusso bidirezionale «bitcoin» , che sarà cambiata contro valute tradizionali nel contesto di operazioni di cambio, non può essere qualificata come «bene materiale» ai sensi dell’articolo 14 della direttiva IVA, dato che, come rilevato dall’avvocato generale al paragrafo 17 delle sue conclusioni, questa valuta virtuale non ha altre finalità oltre a quella di un mezzo di pagamento. Lo stesso dicasi delle valute tradizionali, in quanto si tratti di monete che costituiscono mezzi di pagamento legali (v. , in tal senso, sentenza First National Bank of Chicago, C 172/96, EU: C: 1998: 354, punto 25)» Alla luce dei suesposti rilievi, occorre rispondere alla seconda questione dichiarando che l’articolo 135, paragrafo 1, lettera e), della direttiva IVA, va interpretato nel senso che prestazioni di servizi, come quelle oggetto del procedimento principale, che consistono nel cambio di valuta tradizionale contro unità della valuta virtuale «bitcoin» e viceversa, effettuate a fronte del pagamento di una somma corrispondente al margine costituito dalla differenza tra, da una parte, il prezzo al quale l’operatore interessato acquista le valute e, dall’altra, il prezzo al quale le vende ai suoi clienti, costituiscono operazioni esenti dall’IVA ai sensi di tale disposizione» ”.

DIRETTIVA 2006/112/CE DEL CONSIGLIO del 28 novembre 2006 relativa al sistema comune d’imposta sul valore aggiunto CAPO 3 Esenzioni a favore di altre attività Articolo 135 1. Gli Stati membri esentano le operazioni seguenti: (…) e) le operazioni, compresa la negoziazione, relative a divise, banconote e monete con valore liberatorio, ad eccezione delle monete e dei biglietti da collezione - - - Decreto del Presidente della Repubblica del 26/10/1972 n. 633 Articolo 10 sono esenti dall'imposta: “…. 3) le operazioni relative a valute estere aventi corso legale e a crediti in valute estere, eccettuati i biglietti e le monete da collezione e comprese le operazioni di copertura dei rischi di cambio”.

Quotazione del Bitcoin in Dollari USA dal 2009 ad oggi

Tassazione delle plusvalenze da negoziazione di bitcoin Sono state particolarmente frequenti nel periodo che va dal 2013 in avanti, con l’esclusione del 2014 – anno in cui Mt. Gox, il più grande e famoso exchange di criptovalute, ha dichiarato bancarotta e fino sostanzialmente all’inizio di dicembre dello scorso anno. Soggetti interessati Privati Exchangers o imprenditori in genere

Testo unico delle imposte sui redditi Titolo I Capo VII Art. 67. Redditi diversi 1. Sono redditi diversi se non costituiscono redditi di capitale ovvero se non sono conseguiti nell'esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente: (…) c-ter. Le plusvalenze derivanti dalla cessione a titolo oneroso di valute estere rivenienti da depositi e conti correnti concorrono a formare il reddito a condizione che nel periodo d'imposta la giacenza dei depositi e conti correnti complessivamente intrattenuti dal contribuente, calcolata secondo il cambio vigente all'inizio del periodo di riferimento sia superiore a cento milioni di lire per almeno sette giorni lavorativi continui.

Quindi se la giacenza è stata superiore a 51. 645, 69 euro per almeno sette giorni nel periodo d’imposta le plusvalenze diventano imponibili IRPEF. In caso contrario no. Questo sempre secondo la Risoluzione del 72/E del 2016 dell’Agenzia. Diversa la condizione del mittente di criptovalute, ovviamente, da quella del «minatore» o dell’ «Exchanger» . I compensi in bitcoins ricevuti da quest’ultimo, infatti, presuppongono sicuramente una organizzazione e delle risorse necessarie alla “produzione” o allo scambio di bitcoin. E comunque un’attività economica non occasionale.

Testo unico delle imposte sui redditi Titolo I Capo VI Art. 55. Redditi d'impresa 1. Sono redditi d'impresa quelli che derivano dall'esercizio di imprese commerciali. Per esercizio di imprese commerciali si intende l'esercizio per professione abituale, ancorché non esclusiva, delle attività indicate nell'art. 2195 c. c. , e delle attività indicate alle lettere b) e c) del comma 2 dell'art. 32 che eccedono i limiti ivi stabiliti, anche se non organizzate in forma d'impresa. 2. Sono inoltre considerati redditi d'impresa: a) i redditi derivanti dall'esercizio di attività organizzate in forma d'impresa dirette alla prestazione di servizi che non rientrano nell'art. 2195 c. c.

Non mancano però posizioni leggermente differenti sul punto da parte della dottrina. A tale ultimo riguardo, diventa importante la definizione di valuta virtuale, perché la soluzione dell’Agenzia poggia sull’assimilazione delle criptovalute alle valute estere. Assimilazione non sempre così scontata. Nel nostro ordinamento giuridico la valuta virtuale è comparsa per la prima volta in un testo normativo nell’aggiornamento del Dlgs 231/2007 nel contesto degli obblighi di prevenzione del rischio riciclaggio che incombono su intermediari (banche, assicurazioni eccetera) e professionisti. Qui il legislatore italiano, declinando le nuove regole sulla IV direttiva europea antiriciclaggio, ha preteso che nel momento in cui la valuta reale prende la via della criptovaluta – cioè al momento dell’acquisto di bitcoin – deve rimanere traccia reale di chi investe nell’algoritmo, cioè prima che si immerga nel mondo molto poco tracciabile delle catene digitali ad espansione continua, qual è la tecnologia delle blockchain. Nell’art. 1, comma 2, del D. Lgs. n. 90/2017, in attuazione della Direttiva UE 2015/849, si legge che la VALUTA VIRTUALE è “la rappresentazione digitale di valore, non emessa da una banca centrale o da un’autorità pubblica, non necessariamente collegata a una valuta avente corso legale, utilizzata come mezzo di scambio per l’acquisto di beni e servizi e trasferita, archiviata e negoziata elettronicamente”.

Se accettiamo questa definizione, allora, non pare che si sia più nel contesto dell’assimilazione del bitcoin ad una valuta estera e che, invece, siamo molto più prossimi ad una commodity . Pertanto, le plusvalenze rivenienti da negoziazione di criptovalute potrebbero essere considerate, diversamente da quelle conseguite su valute estere, redditi imponibili anche a carico dei contribuenti persone fisiche (Art. 67, comma 1, lett. c-quater, T. U. I. R) SENZA IL LIMITE DELLA GIACENZA SUPERIORE A 100 MILIONI DI CUI AL COMMA 1 -TER dell’art. 67 TUIR.

Risposta all’interpello n. 956 -39/2018 fornita dalla Direzione Regionale della Lombardia dell’Agenzia delle Entrate. I riferimenti sono più aggiornati rispetto alla Risoluzione di fine 2016 ed investono anche le definizioni contenute nell’art. 1, comma 2, del D. Lgs. n. 231/2007, aggiornato a fine 2017 e il concetto di “valuta virtuale” in esso contenuto.

Utilizzo delle valute virtuali in due diverse modalità Come mezzo di pagamento per regolare gli acquisti di beni e servizi Per fini speculativi attraverso lo scambio on line delle valute virtuali con altre valute tradizionali sulla base del relativo tasso di cambio

Si conferma che per le persone fisiche, al di fuori dell’attività d’impresa, nel caso di cessione a pronti di valuta virtuale, non si genera reddito imponibile IRPEF a meno che la giacenza media del deposito (cioè la somma dei wallet) non superi un controvalore di euro 51. 645, 69 per almeno sette giorni lavorativi continui nel periodo d’imposta. Ma se la cessione avviene a termine, cioè in virtù di un contratto finanziario specifico, il vincolo del superamento della giacenza media non c’è, ai sensi del comma 1, lett. c-quater), dell’art. 67 del T. U. I. R). Quindi tutte le plusvalenze sono reddito diverso, imponibile IRPEF.

Un altro aspetto che compare nella risposta ad interpello della DRE è la conferma che le plusvalenze delle persone fisiche, conseguite senza attività di impresa, sono tassabili, con imposta sostitutiva (oggi il 26 per cento). D. Lgs. 21 novembre 1997, n. 461. TITOLO II Art. 5. Imposta sostitutiva sulle plusvalenze e sugli altri redditi diversi 2. I redditi di cui alle lettere da c) a c-quinquies) del comma 1 dell'articolo 81, del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, come modificato dall'articolo 3, comma 1, determinati secondo i criteri stabiliti dall'articolo 82 del predetto testo unico, sono soggetti ad imposta sostitutiva delle imposte sui redditi con l'aliquota del 12, 50 per cento(1). (1) Elevato al 26 per cento l'art. 3, commi da 1 a 14, dall'art. 4, comma 1, D. L. 24 aprile 2014, n. 66, convertito, con modificazioni, dalla L. 23 giugno 2014, n. 89.

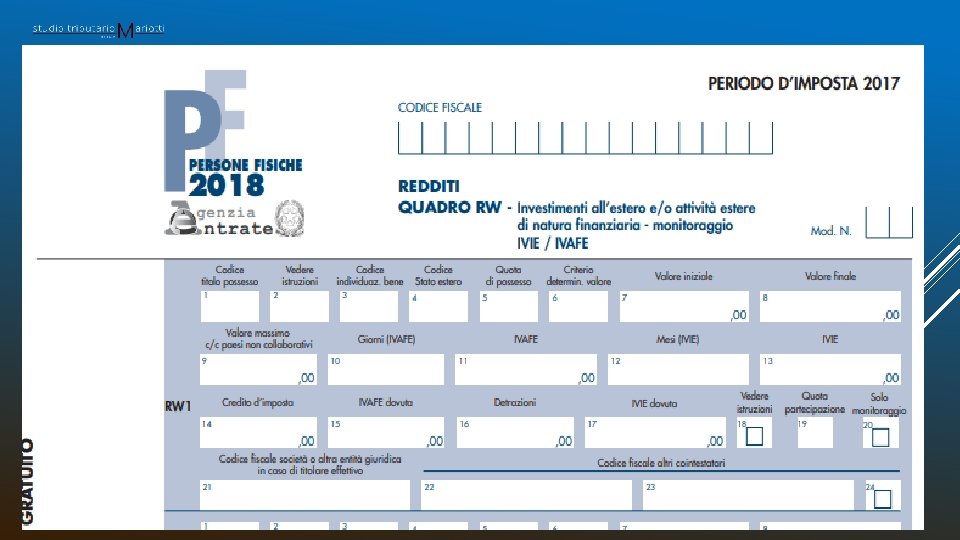

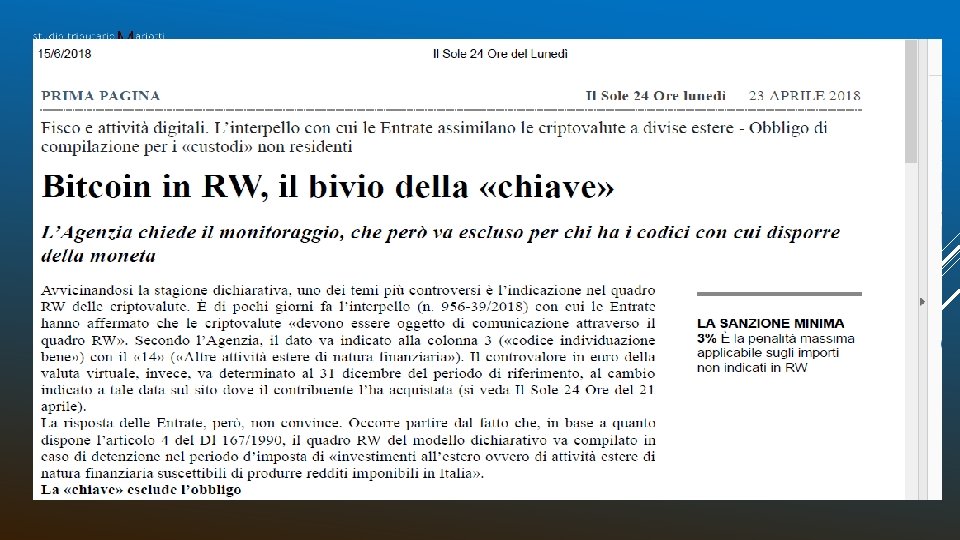

MONITORAGGIO FISCALE E QUADRO RW. Per quanto riguarda il monitoraggio fiscale, la tesi della DRE Lombardia è per la compilazione obbligatoria del modello RW per chi possieda criptovalute. «Ai sensi dell’articolo 4 del decreto legge n. 167 del 1990, inoltre, è previsto l’obbligo di compilazione del quadro RW della Modello Redditi – Persone Fisiche, da parte delle persone fisiche residenti nel territorio dello Stato che, nel periodo d’imposta, detengono investimenti all’estero e attività estere di natura finanziaria suscettibili di produrre redditi imponibili in Italia, tra le quali le valute estere. Come chiarito dalla circolare 23 dicembre 2013, n. 38/E (paragrafo 1. 3. 1. ) sono soggette al medesimo obbligo anche le attività finanziarie estere detenute in Italia al di fuori del circuito degli intermediari residenti» . «Si ritiene che anche le valute virtuali devono essere oggetto di comunicazione attraverso il citato quadro RW, indicando alla colonna 3 (“codice individuazione bene”) il codice 14 – “Altre attività estere di natura finanziaria”. Il controvalore in euro della valuta virtuale detenuta al 31 dicembre del periodo di riferimento deve essere determinato al cambio indicato a tale data sul sito dove il contribuente ha acquistato la valuta virtuale» IVAFE (Imposta sul valore delle attività finanziarie detenute all'estero) tale imposta viene ritenuta non applicabile, in quanto il possesso di criptovalute non può essere assimilato a quello di depositi bancari.

Questa lettura presenta non pochi problemi: per esempio, dovendo indicare il codice paese nel quale sono allocate le attività finanziarie estere (campo 4 dell’RW), cosa si scrive? Un contributo alla soluzione del dilemma territoriale viene fornito da altri autori.

Precisato al riguardo che le criptovalute, per definizione, sono a-territoriali, esse risiedono materialmente nella “rete” (di fatto, nella blockchain), per la quale non esiste né un concetto di “estero” né di territorio nazionale. Si propone allora una soluzione del tutto “creativa” (ma più vicina alla realtà rispetto all’evocare una ubicazione estera che estera non è) per la quale l’obbligo di indicazione nel quadro RW non sussista ogni qualvolta la persona fisica abbia la disponibilità della chiave privata, che rappresenta il “mezzo” attraverso il quale la stessa persona manifesta la volontà di disporre delle criptovalute. Quindi la chiave privata in Italia è indicativa del possesso in Italia delle criptovalute e dunque della loro non qualificabilità come attività finanziarie estere.