PERTEMUAN4 STRUKTUR DASAR AKUNTANSI SIKLUS AKUNTANSI LAPORAN KEUANGAN

Laporan laba rugi (bab 5)")

Kewajiban jangka pendek: v Utang bank – jangka")

adalah suatu laporan yang menunjukkan")

q Laporan Laba Rugi")

Laba sebelum pajak Penyesuaian: Penyusutan Keuntungan")

- Slides: 42

PERTEMUAN-4 STRUKTUR DASAR AKUNTANSI • SIKLUS AKUNTANSI • LAPORAN KEUANGAN DAN UNSURNYA • TUJUAN LAPORAN KEUANGAN • KUALITAS LAPORAN KEUANGAN • ASUMSI DASAR

ACCOUNTING CYCLE JURNAL BUKTI TRANSAKSI LAPORAN KEUANGAN BUKU BESAR NERACA PERCOBAAN

LAPORAN KEUANGAN • • • LABA RUGI SALDO LABA / LAPORAN PERUB. EKUITAS NERACA LAPORAN ARUS KAS CATATAN ATAS LAPORAN KEUANGAN

PENYAJIAN LAPORAN KEUANGAN • Penyajian wajar posisi keuangan, kinerja keuangan dan arus kas. • Entitas yang menggunakan SAK ETAP harus secara eksplisit menyatakan secara penuh atas kepatuhan terhadap SAK ETAP dalam catatan laporan keuangan. • Entitas harus menilai kelangsungan usaha pada saat menyusun laporan keuangan • Entitas menyajikan laporan keuangan minimal satu kali dalam setahun. • Informasi komparatif dengan periode sebelumnya dengan keunggulan yang sama • Pos-pos yang material disajikan terpisah

TUJUAN LAPORAN KEUANGAN • Memberikan infomasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi • Laporan keuangan menunjukkan apa yang telah dilakukan manajemen (stewardship), dan pertanggung jawaban sumber daya yang dipercayakan kepadanya • Memenuhi kebutuhan bersama sebagian besar pemakai. • Menyediakan pengaruh keuangan dari kejadian di masa lalu dan tidak diwajibkan menyediakan informasi non keuangan.

• Pertimbangan Sehat Standar Kualitas Laporan Keuangan Dapat Dipahami Relevan Substansi Mengungguli Bentuk Materialitas Keandalan Pertimbangan Sehat Kelengkapan Dapat Dibandingkan Tepat Waktu Keseimbangan antara Biaya dan Manfaat

PENYAJIAN LAPORAN KEUANGAN Long Setiadi - IAI Jawa Timur 7

PENYAJIAN WAJAR Penyajian wajar mensyaratkan penyajian jujur atas pengaruh transaksi, peristiwa dan kondisi lain yang sesuai dengan kriteria pengakuan aset dan kewajiban, penghasilan dan beban. Long Setiadi - IAI Jawa Timur 8

KEPATUHAN TERHADAP SAK ETAP Entitas yang laporan keuangan patuh dengan SAK ETAP harus membuat suatu pernyataan eksplisit dan secara penuh atas kepatuhan tersebut dalam catatan atas laporan keuangan. Laporan keuangan tidak boleh menyatakan mematuhi SAK ETAP kecuali jika mematuhi semua persyaratan dalam SAK ETAP. Contoh pengungkapan kepatuhan tersebut di PT ETAP INDONESIA: “Manajemen Perusahaan berpendapat bahwa laporan keuangan tahun 2010 dengan angka komparatif 2009 telah disajikan sesuai dengan SAK ETAP dan telah memenuhi semua persyaratannya. ” Long Setiadi - IAI Jawa Timur 9

KELANGSUNGAN USAHA Entitas memiliki kelangsungan usaha, kecuali jika manajemen bermaksud melikuidasi entitas atau menghentikan operasi dan tidak mempunyai alternatif realistis kecuali melakukan hal tersebut. Pada saat menyusun laporan keuangan, manajemen harus membuat penilaian atas kemampuan entitas melanjutkan kelangsungan usaha. Long Setiadi - IAI Jawa Timur 10

PENGUNGKAPAN KELANGSUNGAN USAHA Jika terdapat ketidakpastian yang material terkait dengan peristiwa yang mengakibatkan keraguan signifikan atas kelangsungan usaha, maka entitas harus mengungkapkan ketidakpastian tersebut. Serta mengungkapkan: v dasar penyusunan laporan keuangan; v Alasan mengapa entitas tidak dianggap mempunyai kelangsungan usaha Long Setiadi - IAI Jawa Timur 11

KONSISTENSI PENYAJIAN Penyajian dan klasifikasi pos-pos dalam laporan keuangan harus konsisten, kecuali: ü terdapat perubahan signifikan pada sifat dari operasi entitas atau peninjauan penyajian dan menemukan penyajian atau klasifikasi lain lebih sesuai (contoh lebih andal dan lebih relevan) atau ü SAK ETAP mensyaratkan suatu perubahan penyajian Entitas harus mengungkapkan: q sifat reklasifikasi q jumlah yang direklasifikasi q alasan reklasikasi Long Setiadi - IAI Jawa Timur 12

INFORMASI KOMPARATIF v Frekuensi pelaporan: minimum satu tahun sekali v Informasi harus diungkapkan secara komparatif dengan periode sebelumnya, termasuk informasi naratif dan deskriptif. Long Setiadi - IAI Jawa Timur 13

MATERIALITAS DAN AGREGASI Pos yang material disajikan terpisah, sedangkan yang tidak material digabungkan dengan jumlah yang memiliki sifat atau fungsi sejenis. Kelalaian dalam mencantumkan atau kesalahan dalam mencatat suatu pos dianggap material jika, baik secara individu maupun bersama-sama, dapat mempengaruhi pengambilan keputusan pengguna laporan keuangan. Long Setiadi - IAI Jawa Timur 14

LAPORAN KEUANGAN LENGKAP q q q Neraca (bab 4) Laporan laba rugi (bab 5) Laporan perubahan ekuitas (bab 6) Laporan arus kas (bab 7) Catatan atas laporan keuangan (bab 8) Long Setiadi - IAI Jawa Timur 15

ALTERNATIF LAPORAN LABA RUGI Jika entitas hanya mengalami perubahan ekuitas yang berasal dari: Ø laba rugi, Ø pembayaran deviden, Ø koreksi kesalahan periode lalu dan Ø perubahan kebijakan akuntansi maka entitas dapat menyajikan laporan laba rugi dan saldo laba sebagai pengganti laporan laba rugi dan laporan perubahan ekuitas. Long Setiadi - IAI Jawa Timur 16

IDENTIFIKASI LAPORAN KEUANGAN Secara jelas mengidentifikasi setiap laporan keuangan dan catatan dan membedakannya dari informasi lain pada dokumen yang sama. Informasi berikut disajikan diulangi pada setiap halaman (jika perlu): v nama entitas pelapor dan perubahan dari periode terakhir v tanggal atau periode yang dicakup v mata uang pelaporan v pembulatan angka yang digunakan Long Setiadi - IAI Jawa Timur 17

NERACA v Pemisahan lancar dan tidak lancar tidak diwajibkan jika entitas menyimpulkan pendekatan likuiditas lebih baik. v Pos minimum yang harus ada dalam neraca. Long Setiadi - IAI Jawa Timur 18

NERACA Adalah Laporan Keuangan entitas ekonomi yang menunjukkan posisi keuangan pada suatu saat tertentu. Neraca dapat dibuat model skontro (urut kebawah) atau juga dapat dibuat dengan dua kolom.

AZAS DALAM PENYUSUNAN NERACA • AKTIVA : AZAS LIKUIDITAS • HUTANG: AZAS JATUH TEMPO • MODAL : AZAS KEKEKALAN

INFORMASI DALAM NERACA … MINIMAL v v v v v Kas dan setara kas; Piutang usaha dan piutang lainnya; Persediaan; Properti investasi; Aset tetap; Aset tidak berwujud; Utang usaha dan utang lainnya; Aset dan kewajiban pajak; Kewajiban diestimasi; Ekuitas Long Setiadi - IAI Jawa Timur 21

SETARA KAS Setara kas adalah: q investasi jangka pendek (kurang dari 3 bulan sejak perolehan) q sangat likuid q dimiliki untuk memenuhi komitmen jangka pendek q bukan untuk tujuan investasi atau lainnya Contoh: ü Deposito kurang dari 3 bulan ü Cerukan bank Long Setiadi - IAI Jawa Timur 22

KLASIFIKASI ASET DAN KEWAJIBAN Aset lancar dan kewajiban jangka pendek: Ø diperkirakan diselesaikan / direalisasi dalam jangka waktu siklus operasi normal perusahaan Ø dimiliki untuk diperdagangkan Ø direalisasi dalam jangka waktu 12 bulan Ø kas dan setara kas yang tidak dibatasi penggunaannya Ø entitas tidak memiliki hak tanpa syarat untuk menunda penyelesaian kewajiban lebih dari 12 bulan Aset dan kewajiban lainnya diklasifikasikan sebagai: q Aset tidak lancar q Kewajiban jangka panjang Long Setiadi - IAI Jawa Timur 23

CONTOH KLASIFIKASI ASET DAN KEWAJIBAN Aset lancar: v Kas dan setara kas v Piutang usaha v Persediaan v Beban dibayar dimuka v Pajak dibayar dimuka Aset tidak lancar: v Properti investasi v Aset tetap v Aset tidak berwujud v Aset lainnya Long Setiadi - IAI Jawa Timur 24

CONTOH KLASIFIKASI ASET DAN KEWAJIBAN (Lanj) Kewajiban jangka pendek: v Utang bank – jangka pendek v Utang usaha v Utang pajak v Biaya yang masih harus dibayar Kewajiban jangka panjang: v Utang bank jangka panjang v Kewajiban imbalan pasca kerja Long Setiadi - IAI Jawa Timur 25

EKUITAS Ekuitas terdiri dari: q Modal disetor q Tambahan modal disetor q Saldo laba q Pendapatan dan beban yang langsung diakui ke ekuitas Entitas yang berbentuk perseroan terbatas, juga mengungkapkan: q Jumlah modal dasar; q Jumlah saham yang diterbitkan disetor penuh; q Nilai nominal saham; q Ikhtisar perubahan jumlah saham beredar; q Hak, keistimewaan dan pembatasan yang melekat pada setiap jenis saham, termasuk pembatasan atas dividen dan pembayaran kembali atas modal. Long Setiadi - IAI Jawa Timur 26

LAPORAN LABA RUGI q Menyajikan penghasilan dan beban entitas pada suatu periode q Minimal mencakup pos sebagai berikut: v Pendapatan v Beban usaha v Beban keuangan v Bagian laba atau rugi investasi (metode ekuitas) v Beban pajak v Laba atau rugi bersih q Entitas tidak boleh menyajikan atau mengungkapkan pos luar biasa Long Setiadi - IAI Jawa Timur 27

ENTITAS DAPAT MENYAJIKAN BEBAN BERDASARKAN SIFAT BEBAN: q Beban bahan baku q Beban tenaga kerja q Beban penyusutan q Beban sewa ruangan q Beban listrik q Beban operasi lainnya FUNGSI BEBAN: q Beban pokok penjualan q Beban pemasaran q Beban umum dan administrasi q Beban operasi lainnya Long Setiadi - IAI Jawa Timur 28

Long Setiadi - IAI Jawa Timur 29

Laporan Perubahan Ekuitas ( Statement of Changes in Equity) adalah suatu laporan yang menunjukkan perubahan hak residual atas aset perusahaan setelah dikurangi dengan semua kewajiban Ekuitas, awal periode Modal Saham Perubahan Ekuitas Penambahan Modal Saham Saldo Laba Usaha (Dividen) Ekuitas, akhir periode Modal Saham Saldo Laba

ALTERNATIF PENYAJIAN Entitas dapat menyajikan: q Laporan Perubahan Ekuitas (LPE) q Laporan Laba Rugi dan Saldo Laba v Jika perubahan dan ekuitas hanya berasal dari laba atau rugi, pembayaran deviden, koreksi kesalahan periode lalu dan perubahan kebijakan akuntansi Long Setiadi - IAI Jawa Timur 31

INFORMASI DALAM LPE periode; laba atau rugi untuk periode; pendapatan dan beban yang diakui langsung dalam ekuitas untuk setiap komponen ekuitas, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan q untuk setiap komponen ekuitas, rekonsiliasi antara jumlah tercatat awal dan akhir q q Long Setiadi - IAI Jawa Timur 32

CONTOH LPE Modal Disetor Tambahan Modal Disetor Saldo awal 500. 000 150. 000 Penambahan saham baru 150. 000 (150. 000) Rugi belum direalisasi Laba Belum Direalisasi Efek Tersedia Dijual 65. 000 256. 000 (35. 000) Laba bersih tahun berjalan 650. 000 - Jumlah Ekuitas 971. 000 - Dividen kas Saldo akhir Saldo Laba 30. 000 (35. 000) (125. 000) 154. 000 285. 000 965. 000 Long Setiadi - IAI Jawa Timur 33

CONTOH LAPORAN LABA RUGI DAN SALDO LABA Pendapatan Beban pokok penjualan Laba kotor Beban usaha Laba usaha Beban bunga Laba sebelum pajak Pajak (75. 600) Laba bersih 500. 000 150. 000 350. 000 (65. 000) 285. 000 (15. 000) 270. 000 Saldo laba awal tahun Laba bersih tahun berjalan Dividen tunai Saldo laba akhir tahun 225. 000 194. 400 (75. 000) 344. 400 194. 400 Long Setiadi - IAI Jawa Timur 34

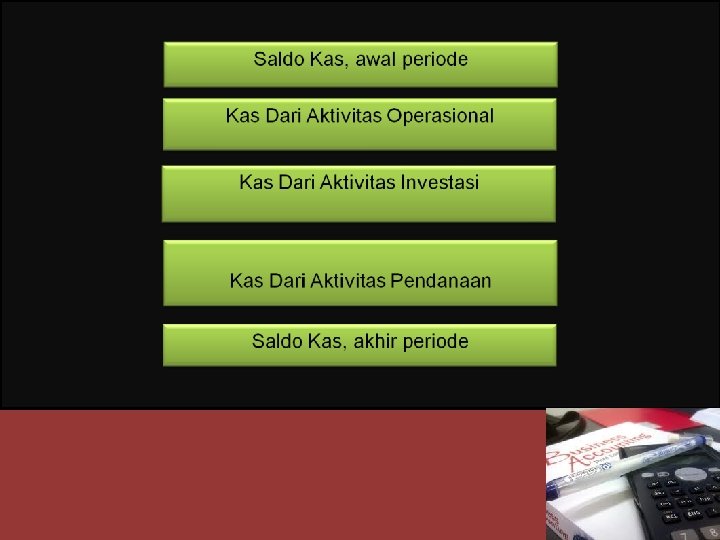

LAPORAN ARUS KAS Laporan perubahan arus kas menyediakan informasi mengenai perubahan kas dan setara kas dari entitas untuk periode yang dilaporkan, disajikan secara terpisah dari: q Aktivitas operasi q Aktivitas investasi q Aktivitas pendanaan Long Setiadi - IAI Jawa Timur 35

AKTIVITAS OPERASI Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan entitas. Contoh arus kas dari: q penjualan barang dan jasa q royalti, komisi dan pendapatan lainnya q pembayaran kepada pemasok dan pegawai q pembayaran pajak penghasilan Long Setiadi - IAI Jawa Timur 37

AKTIVITAS INVESTASI Arus kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Contoh arus kas investasi: q perolehan aset tetap; q penjualan aset tetap; q penanaman dan penjualan investasi Long Setiadi - IAI Jawa Timur 38

AKTIVITAS PENDANAAN Arus kas pendanaan menghasilkan perubahan pada besaran dan komposisi dari ekuitas dan pinjaman entitas. Contoh arus kas pendanaan: v penerimaan kas dari penerbitan saham baru v penerimaan dan pembayaran pinjaman v pembayaran kepada lessor Long Setiadi - IAI Jawa Timur 39

PELAPORAN ARUS KAS AKTIVITAS OPERASI (METODE TIDAK LANGSUNG) Laba sebelum pajak Penyesuaian: Penyusutan Keuntungan penjualan aset tetap Beban imbalan pasca kerja Pendapatan bunga Arus kas operasi sebelum perubahan modal kerja Piutang dagang Persediaan Beban dibayar dimuka Utang dagang Arus kas dari aktivitas operasi Pembayaran pajak penghasilan Arus kas bersih dari aktivitas operasi Long Setiadi - IAI Jawa Timur 270. 000 15. 000 (7. 500) 12. 600 (2. 500) 287. 600 (65. 000) 45. 000 (4. 500) 25. 000 288. 100 (75. 600) 212. 500 40

CATATAN ATAS LAPORAN KEUANGAN Catatan atas laporan keuangan berisi informasi tambahan, penjelasan naratif atau rincian jumlah yang disajikan dalam laporan keuangan. q Harus mengungkapkan: v dasar penyusunan laporan keuangan; v kebijakan akuntansi yang signifikan; v informasi tambahan yang tidak disajikan dalam laporan keuangan, tapi relevan untuk memahami laporan keuangan q Disajikan secara sistematis dan merujuk silang ke pos-pos dalam laporan keuangan Long Setiadi - IAI Jawa Timur 41

URUTAN PENYAJIAN Ø Pernyataan kepatuhan sesuai SAK ETAP Ø Ringkasan kebijakan akuntansi signifikan yang diterapkan Ø Informasi yang mendukung pos-pos yang disajikan dalam laporan keuangan, sesuai dengan urutan penyajian dalam laporan keuangan Ø Pengungkapan lain: v kejadian setelah tanggal neraca v standar akuntansi baru v kondisi ekonomi global Ø Informasi tentang sumber utama ketidakpastian estimasi Long Setiadi - IAI Jawa Timur 42