BAB II SIKLUS AKUNTANSI BIAYA DAN LAPORAN HARGA

BAB II SIKLUS AKUNTANSI BIAYA DAN LAPORAN HARGA POKOK BARANG YANG DIPRODUKSI

SIKLUS BIAYA PRODUKSI DALAM PERUSAHAAN INDUSTRI q Siklus akuntansi biaya dalam perusahaan industri harus mengikuti proses pengolahan produk, sejak dari bahan baku dimasukkan dalam proses sampai dengan menjadi produk jadi. q Secara garis besar kegiatan akuntansi biaya tersebut dapat diuraikan sebagai berikut : 1. Siklus pembuatan produk ØPembelian dan penyimpanan bahan baku ØPengolahan baku menjadi produk jadi ØPenyimpanan produk jadi ( persediaan produk jadi) Pembelian dan penyimpanan bahan Pengolahan baku Persediaan produk jadi

ØPemakaian bahan ØPembayaran")

2. Siklus akuntansi biaya ØPembelian bahan (bahan baku dan bahan penolong) ØPemakaian bahan ØPembayaran upah dan gaji ØPembebanan upah dan gaji ØPencatatan biaya overhead pabrik ØPembebanan biaya overhead pabrik ØPencatatan produk jadi ØPencatatan produk dalam proses ØPenyerahan (penjualan) produk jadi ke pembelian Jika digambarkan akan nampak bagan sebagai berikut : Harga pokok persediaan bahan baku Biaya tenaga kerja langsung Harga pokok produk jadi Harga pokok bahan baku yang dipakai Biaya overhead pabrik Harga pokok produk dalam proses

REKENING-REKENING BIAYA PRODUK DALAM BUKU BESAR Rekening-rekening buku besar yang digunakan dalam perusahaan industri : Ø Persediaan bahan baku Ø Persediaan bahan penolong Ø Persediaan bahan baku dan penolong, jika trasaksi pembelian bahan baku dan bahan perolehan dijadikan satu. Ø Gaji dan upah Ø Bunga overhead pabrik sesungguhnya Ø Biaya overhead pabrik dibebankan Ø Barang dalam proses Ø Persediaan barang jadi Ø Persediaan barang dalam proses Ø Serta rekening-rekeninglain yang terkait dengan kegiatan produksi.

Aliran biaya produksi dalam rekening buku besar nampak seperti dibawah ini

Keterangan Gambar diatas : 1. Pemakaian bahan baku 2. Upah tenaga kerja langsung 3. Pembebanan biaya overhead pabrik 4. Persediaan barang dalam proses 5. Mencatat pembebanan biaya tenaga kerja langsung (BTKL) 6. Mencatat pembebanan Biaya overhead pabrik (BOP) 7. Mencatat persediaan barang dalam proses akhir 8. Mencatat persediaan produk jadi 9. Mencatat harga pokok penjualan

(-) (D)(K) PPN_M Hutang (+) (-) (K) (D)")

Persamaan Dasar Akuntansi Harta = (+) (-) (D)(K) PPN_M Hutang (+) (-) (K) (D) + Modal (+) (-) (K) (D) Biaya Pendapatan + (+) (K) (-) (D) (+) (-) (D)(K) PPN_K (+) (-) (D) (K) (D) Ket : - PPN Keluaran melekat pd Penjualan / Pendapatan Ket : - PPN Keluaran melekat pd Harta (Pembelian/Persedian - PPN Masukan melekat pd Aktita (Pembelian/persediaan) - PPN Masukan melekat pd Penjualan/Pendapatan

PENCATAT TRANSASKI DALAM JURNAL UMUM 1. Membeli bahan baku, dijurnal Keterangan Persediaan bahan baku Debet Kredit XXX Kas / Utang XXX Membeli bahan penolong, dijurnal Keterangan Persediaan bahan penolong Debet Kredit XXX Kas / Utang XXX Catatan : Jika persediaan bahan baku dan persediaan bahan penolong dicatat dalam rekening yang berbeda, maka pembelian bahan penolong dijurnal : Keterangan Persediaan bahan baku & penolong Kas / Utang Debet Kredit XXX

2. Memakai / memasukkan bahan baku untuk produksi Keterangan Barang dalam proses Debet Kredit XXX Persediaan bahan baku XXX Memakai / masukkan bahan penolong untuk produksi Keterangan Bop sesungguhnya Debet Kredit XXX Persediaan bahan baku & penolong XXX 3. Mencatat gaji dan upah berdasarkan daftar gaji Keterangan Biaya gaji dan upah Kas / utang gaji dan upah Debet Kredit XXX

")

4. Mencatat alokasi biaya gaji dan upah Keterangan Debet Barang dlm proses (Upah langsung) XXX BOP sesungguhnya (Upah tak langsung) XXX Biaya Umum & adm (Gaji bag. Kantor) XXX Biaya pemasaran (Gaji bag. Salesman) XXX Kredit Gaji dan upah XXX 5. Mencatat biaya overhead pabrik sesungguhnya yang lain Keterangan BOP sesungguhnya Berbagai rekening yang dikredit Debet Kredit XXX

6. Mencatat pembebanan biaya overhead pabrik Keterangan Barang dalam proses Debet Kredit XXX BOP yang dibebankan XXX 7. Kompensasi BOP dibebankan ke BOP sesungguhnya Keterangan Bop dibebankan Debet Kredit XXX BOP sesungguhnya XXX Mencatat produk selesai yang ditransfer ke gudang Keterangan Persediaan produk jadi Barang dalam proses Debet Kredit XXX

Keterangan Debet Persediaan produk dlm")

8. Mencatat produk yang masih dalam proses (belum jadi) Keterangan Debet Persediaan produk dlm proses XXX Kredit Barang dlm proses XXX 9. Mencatat harga pokok penjualan Keterangan Harga pokok penjualan Debet Kredit XXX Persediaan produk jadi XXX 10. Mencatat penjualan produk Keterangan Kas / piutang Penjualan Debet Kredit XXX

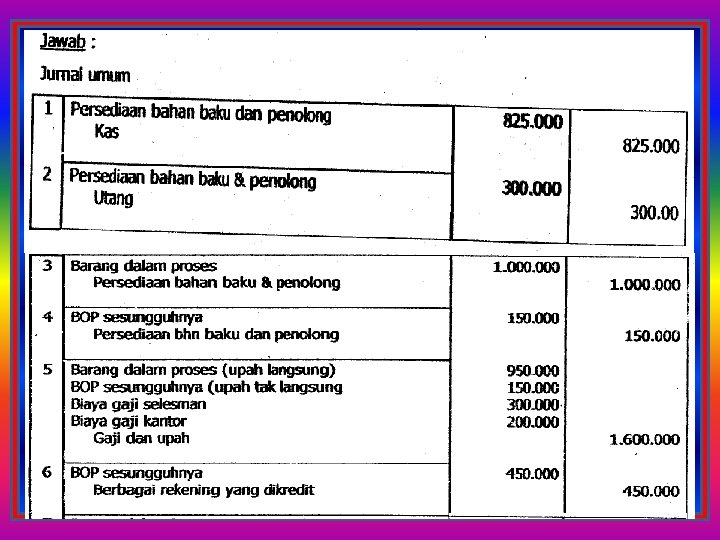

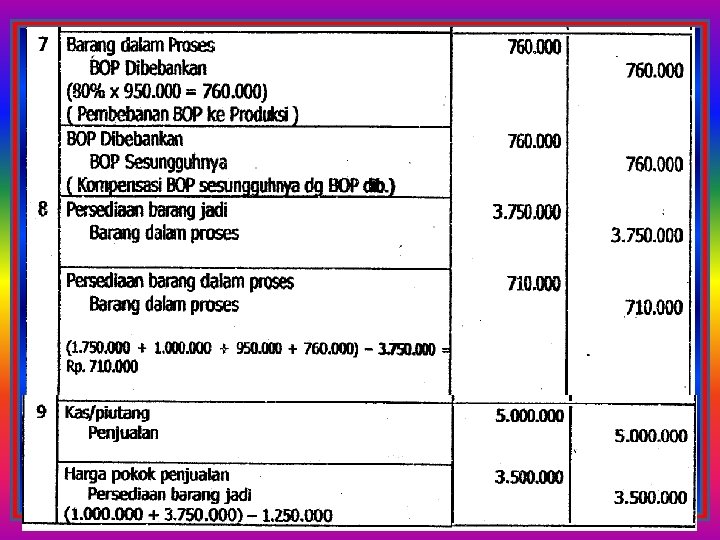

Contoh soal : Dibawah ini data dari PT. SINAR AGUNG sebagai berikut : § Persediaan bahan baku dan penolong Rp. 1. 500. 000, 00 § Barang dalam proses Rp. 1. 750. 000, 00 § Persediaan barang jadi Rp. 1. 000, 00 Selama bulan september 2014 terjadi transaski sebagai berikut : 1. Di beli tunai bahan baku Rp. 825. 000, 00 2. Di beli secara kredit bahan penolong Rp. 300. 000, 00 3. Pemakaian bahan baku untuk proses produksi senilai Rp. 1. 000, 00 4. Pemakaian bahan penolong Rp. 150. 000, 00 5. Jumlah gaji dan upah menurut daftar gaji berjumlah Rp. 1. 600. 000, 00 dengan rincian sebagai berikut : ØUpah langsung Rp. 950. 000, 00 ØUpah tak langsung Rp. 150. 000, 00 ØGaji salesman Rp. 300. 000, 00 ØGaji pegawai kantor Rp. 200. 000, 00 6. Bermacam-macam biaya overhead pabrik sesungguhnya selama bulan September Rp. 450. 000, 00. 7. Biaya overhead pabrik yang dibebankan kepada produk sebesar 80% dan upah langsung. 8. Harga pokok produk selesai yang dihasikan dalam bulan september sebesar Rp. 3. 750. 000, 00. Harga pokok selesai yang ada digudang pada tanggal 30 September 2014 adalah sebesar Rp. 1. 250. 000, 00 9. Barang yang telah dijual selama bulan september Rp. 5. 000, 00 Diminta : Buat jurnal umum atas transaksi-transaksi diatas. Rekening barang dalam proses menggunakan suatu rekening.

TERIMA KASIH

- Slides: 16