MODES DE PAIEMENT L INTERNATIONAL Moyens de paiement

Bto. B : Notation risque Modes")

")

: il")

Pratiqué depuis longtemps aux USA Soumis à des")

LA STAND BY LETTER OF CREDIT OU CONFORT")

- Slides: 42

MODES DE PAIEMENT à L’ INTERNATIONAL

• Moyens de paiement classiques (national ) Bto. B : Notation risque Modes de paiement Espèces Cheque bancaire Carte bancaire Lettre de change (traite) Virement bancaire TT Affacturage Remise documentaire Lettre Stand By Credit Documentaire National International

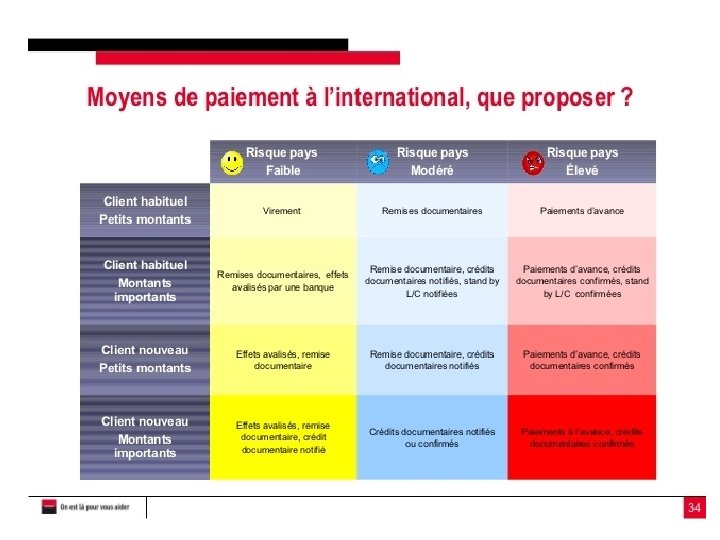

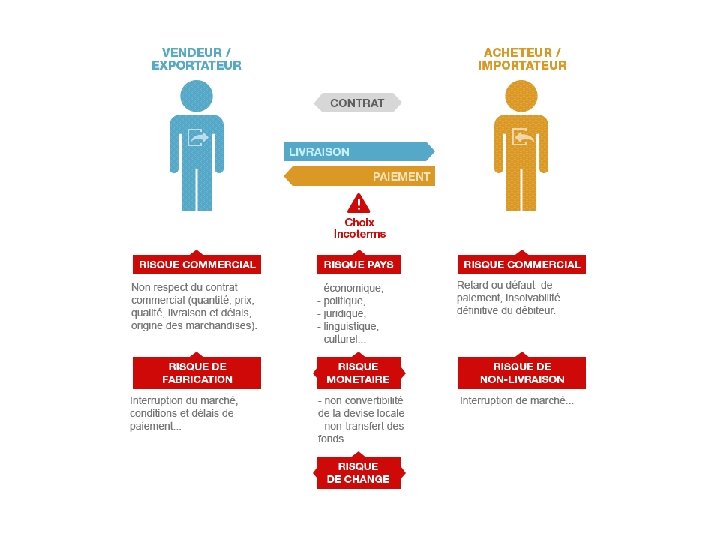

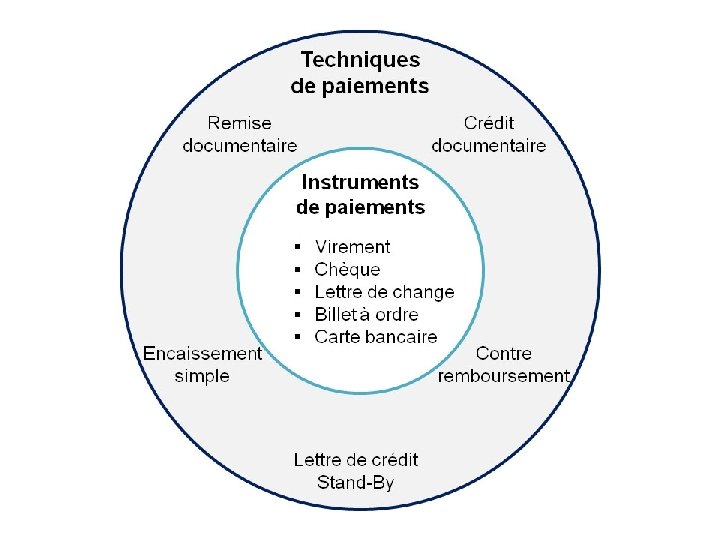

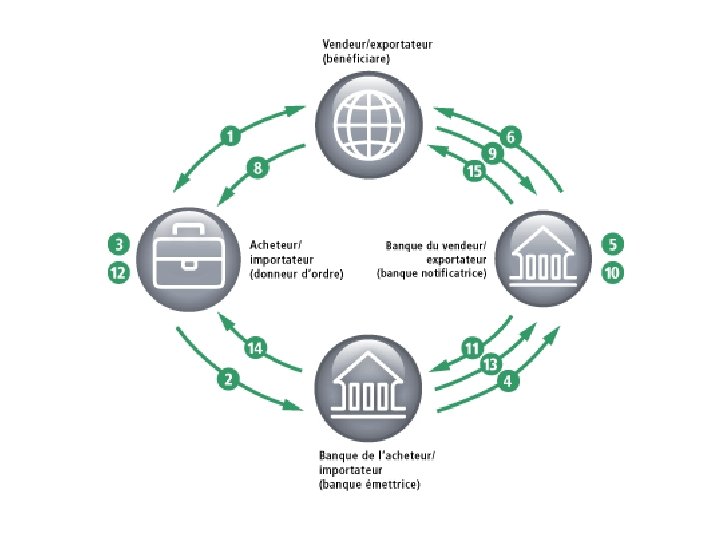

MOYENS DE PAIEMENT A L’INTERNATIONAL • Instruments de paiement : • Rares et limités : Espèces – Troc • Virement international, effets de commerce et chèque • Techniques de paiement: -Encaissement simple -Encaissements documentaires : remise documentaire contre remboursement et CREDOC - La LCSB • Couverture des risques de non paiement • Les risques encourus La prévention du risque Le transfert de risque - Credoc et LCSB : transfert du risque sur les banques - Assurance crédit : transfert du risque sur une société d’assurance - L’affacturage : transfert du risque sur un organisme financier - L’ autocouverture

instruments de paiement Ce sont les supports matériels de paiement

ESPECES • Dans certaines situations et en fonction de certains montants, les professionnels ne peuvent pas régler leurs dettes en espèces. Afin de lutter contre le blanchiment d'argent, il est interdit à tous les professionnels, ainsi qu'aux particuliers résidant fiscalement en France, de régler en espèces une dette supérieure à 1 000 €. Ce mode de paiement est rare et limité à l’international • Ce seuil est porté à 15 000 € si le débiteur justifie qu'il n'a pas son domicile fiscal en France et que la dette n'est pas due dans le cadre d'une activité professionnelle. un commerçant ou prestataire de services est dans l'obligation d'accepter : le paiement en espèces, c'est-à-dire au moyen de pièces et de billets en euros (en-dessous d'un certain montant). • Risques : Fausse monnaie, Blanchiment, Pas de preuve de paiement (sauf reçu) risque d’agression.

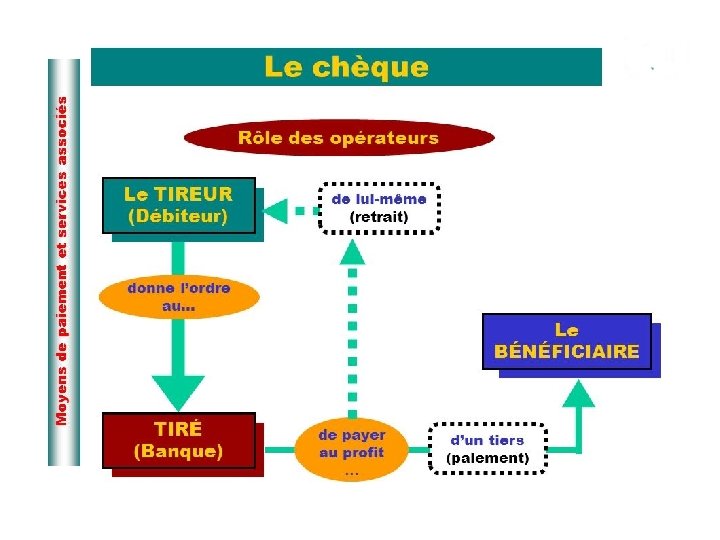

Le chèque bancaire • Le chèque est un ordre écrit et inconditionnel de paiement à vue, en faveur d’un bénéficiaire. Il est très répandu et peu onéreux, cependant il implique des risques de non-paiement, de change (s’il est rédigé en devise), et également de perte, vol ou falsification. Pour éviter le risque d’impayé le bénéficiaire doit exiger un chèque de banque émis par une banque sur instruction de l’acheteur étranger et débité des caisses de la banque ou d’un de ses correspondants. Il peut également demander à ce que le chèque soit certifié par la banque du tireur qui s’engage à bloquer la provision pendant la durée légale de présentation du chèque. -le chèque d’entreprise est également un moyen de sécuriser le paiement, car le chèque est directement débité sur le compte de l’acheteur lors de sa présentation auprès de sa banque. L’encaissement simple par chèque : Après la réception de la facture, l’importateur doit émettre un chèque et l’envoyer à l’exportateur. Ce dernier le remettra à sa banque pour encaissement

• l'initiative appartient entièrement à l'acheteur • le compte il peut être non approvisionné • le délai d'acheminement du chèque par la voie postale augmente d'autant le délai de paiement (risque de perte également) • Le délai de recouvrement peut être long lorsque le chèque est libellé en devise si la banque tirée est très éloignée • La réglementation relative aux chèques n'est la même dans touts les pays et laisse souvent la possibilité au tireur de faire opposition à un chèque qu'il a déjà émis sans faire état de raison exceptionnelle (perte ou de vole) • L'utilisation du chèque vient de l'évolution de la technologie car actuellement les terminaux de paiement électronique ont envahi le marché et payer avec une carte de crédit et vite devenu à la mode • L'utilisation du chèque est fortement déconseillée quelque soit le pays concerné compte tenu des nombreux risques incertitudes

CHEQUE BANCAIRE Avantages • Permet de garder une trace du paiement • Paiement immédiat pour le vendeur inconvénients • Possible refus par le vendeur • Risque d’erreur dans la rédaction • Cheque sans provision • Falsification possible • Perte • Opposition

Le virement international • Le virement international : C’est le mode de paiement le plus utilisé à l’international. L’acheteur donne ordre à son banquier de payer son créancier par virement. Le virement international est un mode de paiement peu coûteux, sûr et rapide, grâce au télex et surtout au virement Swift. Cependant il ne comporte aucune garantie de paiement et, à ce titre, doit être utilisé entre partenaires commerciaux entretenant des relations de confiance. En 2014 a été généralisé le SEPA (Single Euro Payment Area) Ou Espace unique de paiement en EURO. Le SEPA harmonise les formats de prélèvements et de virements effectués dans les 28 pays membres de l’UE + Islande, Lichtenstein, Monaco, Norvège et Suisse

VIREMENT SWIFT • Très utilisée et + ancienne le virement SWIFT utilise le réseau sécurisé de la SWIFT Une normalisation a été mise en place , partout dans le monde, l’IBAN identifie le titulaire du compte, sa banque est identifiée par son BIC Bank Identifier Code. • Le système Swift est un réseau de télétransmission qui élimine les distances entre les banques différents pays raccordés par ce système. Il permet un paiement rapide et peu coûteux.

Attention le virement peut-être réalisé avant ou apres l’envoi des marchandises

VIREMENT BANCAIRE Avantages inconvénients • Peut-être ponctuel ou permanent. • la sécurité du transfert est assurée grâce à des procédures de contrôle très sophistique • Ce virement est rapide et n’est pas trop couteux • Son utilisation est très facile • Le système fonctionne en continu et assure une traçabilité de l'opération • son émission est sur l'initiative de l'acheteur • Avec un risque de change éventuel • Coût bancaire variable • C’est l'acheteur qui garantie l'initiative du paiement = Risque ne non paiement • Ce virement peut être lent si le virement est effectué par courrier • Le virement est particulièrement adapté lorsque le courant d'affaires est régulier et avec des clients ou vendeurs d'une bonne solvabilité.

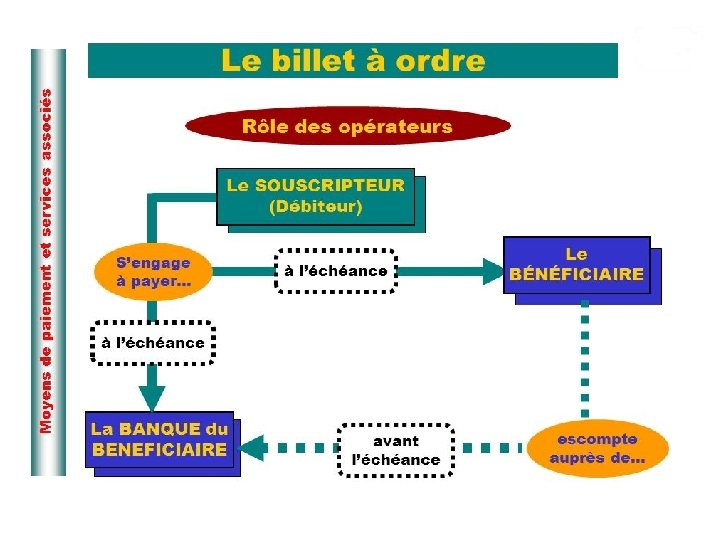

Effets de commerce : Lettre de change - Traite • La lettre de change est un document écrit par l’exportateur (le tireur), dans lequel il donne ordre à son client étranger de payer un montant, à vue ou à échéance. Elle doit comporter certaines mentions obligatoires : • la dénomination: lettre de change et la mention « à payer » ; • la somme ; • le nom du tiré et le lieu du paiement ; • le nom du bénéficiaire ; • le lieu et la date du tirage ; • la date de l’échéance ; • la signature du tireur. L’avantage de ce mode de paiement c’est qu’il est émis sur l’initiative du vendeur qui détermine la date du paiement. Cependant il ne supprime pas les risques d’impayés, de perte et de vol. De plus, la lettre de change est soumise à l’acceptation du client et son recouvrement peut être long. • L’importateur doit accepter la traite et la renvoyer au bénéficiaire. Et ce dernier peut remettre la traite à sa banque pour escompte ou encaissement. A échéance, la banque de l’exportateur présentera la lettre de change à la banque de l’importateur pour paiement (on dit aussi pour recouvrement).

Paiement par traite, lettre de change à l’international

Lettre de change - 2

LETTRE DE CHANGE Avantages • Elle matérialise une créance qui peut être négocier (escompter) auprès d'une banque. • L'exportateur peut être assuré du paiement de sa créance en demandant l'aval de la banque de l'importateur, cette garantie bancaire n'est évidemment pas donnée automatiquement et gratuitement • La lettre de change peut être transmise par endossement pour régler une dette • L'effet est émis à l'initiative du vendeur et non de l'acheteur ce qui est toujours plus intéressant pour ce premier • La lettre de change précisément la date de paiement • Elle élimine le risque de change • Elle garantie au vendeur de bénéficier des avantages du droit de lieu de domiciliation en cas de problème de paiement. inconvénients • elle ne supprime pas le risque d'impayés • Le délai de l'encaissement peut être long • Le tiré peut refuser une lettre de change • Les frais de timbres et des commissions sont parfois très élevés • L'émission d'une traite peut être accompagnée dans certains pays de mesure légale particulière (prix, langue. )

TECHNIQUES DE PAIEMENT : Les encaissements simples • L’exportateur demande à son client de payer au vu de la facture, avec ou sans délai de paiement. • C’est une technique qui n’offre en soi aucune sécurité particulière. • L’encaissement simple doit être réservé aux clients fiables ou aux transactions sécurisées par une assurance crédit (qui couvre le risque de défaillance client. • Dans certains cas la relation commerciale permet de demander un acompte ou même un paiement complet avant expédition de la marchandise.

TECHNIQUES DE PAIEMENT : Les encaissements documentaires Les opérations logistiques et douanières nécessitent certains documents indispensables à leur accomplissement. Le principe des encaissements documentaires consiste à ne transmettre ces documents à l’importateur qu’en échange des instruments de paiement

Bill of lading ou connaissement maritime • Le connaissement maritime a un statut particulier. Il est la preuve du contrat de transport mais aussi un titre représentatif de la marchandise. • Le connaissement est le titre qui est remis par le transporteur maritime au chargeur en reconnaissance des marchandises que son navire va transporter. • Pour prendre livraison de la marchandise l’importateur doit nécessairement être en possession des originaux du connaissement.

Le contre-remboursement • L’exportateur mandate le transporteur final pour qu’il ne remette la marchandise à l’importateur que contre paiement ou acceptation d’une traite. • Cette technique, principalement utilisée dans la vente à distance ou dans la vente livraison express coûte assez cher et ne garantit pas contre le refus de l’acheteur d’accepter la livraison.

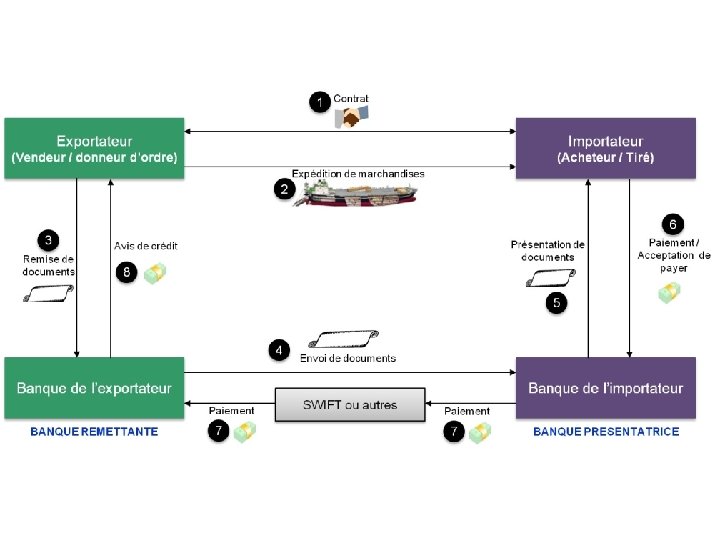

LA REMISE DOCUMENTAIRE : ØLa remise documentaire est un moyen de paiement à l’international par laquelle un exportateur (vendeur) confie à sa banque des documents avec pour instruction de ne les remettre à l’importateur (acheteur) que contre paiement ou acceptation d’effets de commerce. ØLa remise documentaire s’utilise quand la relation commerciale entre le vendeur et l’acheteur est régulière et qu’une confiance réciproque s’est créée. Cette technique assez simple et peu onéreuse ne couvre que partiellement le risque de non-paiement: Le client peut ne pas se présenter, peut refuser la marchandise, peut réussir à obtenir la marchandise sans les documents. ØLa traite peut être sans provision et l’exportateur ne pourra se retourner contre les banques.

LA REMISE DOCUMENTAIRE acteurs : les • Le donneur d’ordre (exportateur vendeur) : il confie l’opération d’encaissement à sa banque, en lui précisant ses instructions de délivrance des documents (en général D/P ou D/A). • La banque remettante (banque de l’exportateur vendeur) remet les documents à la banque de l’acheteur par courrier sécurisé (DHL, Chronopost) avec les instructions d’encaissement et suit le recouvrement de la créance. ØLa banque chargée de l’encaissement (banque de l’acheteur) (banque présentatrice): elle traite la remise documentaire selon les instructions de la banque remettante. Elle demande à l’acheteur son accord de paiement immédiat (D/P) ou son acceptation de la traite à échéance (D/A). Elle lui délivre les documents et transfère les fonds vers la banque remettante. Le tiré (acheteur) donne son accord de paiement ou accepte la traite, et reçoit les documents en échange.

REMISE DOCUMENTAIRE AVANTAGES • Facilité de mise en œuvre par l’acheteur : son formalisme est très nettement réduit par rapport au crédit documentaire. • Pas d’utilisation de ligne de crédit bancaire. • Facilité d’utilisation par le vendeur. Grande simplicité • Les banques ne contrôlent pas les documents comme pour un crédit documentaire. • Le coût est faible. • L avantage est net sur le plan commercial ; le vendeur fait confiance à l'acheteur puis qu'il décide de commencer par lui envoyer la marchandise. • Rapidité d expédition INCONVENIENTS • Délivrance des marchandises à l’importateur sans présentation des documents. • Couverture des risques partielle • Refus de l’acheteur de prendre possession des documents et des marchandises. Dans ce cas le vendeur n’est pas payé et se retrouve avec du matériel lui appartenant dans le pays de l’acheteur. • Non transfert du paiement vers le vendeur. Lettre de change sans provision. • L'acheteur peut invoquer de nouveaux motifs pour refuser de payer. Cette pratique favorise la renégociation à la baisse des prix par l'acheteur

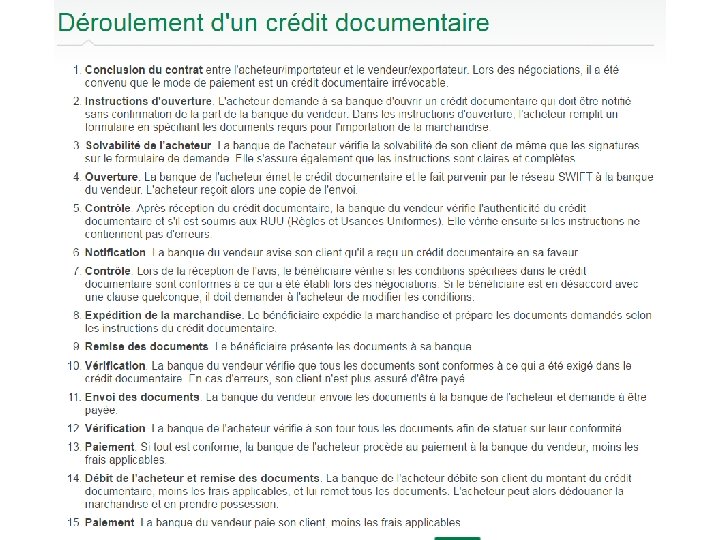

CREDOC Crédit documentaire ØCARACTERISTIQUES: Pratiqué depuis longtemps , technique de paiement extrêmement sûre Soumis à des règles uniformes Simple Connu de toutes les banques Adaptable à tous les contrats(services, évènements, prestations industrielles)

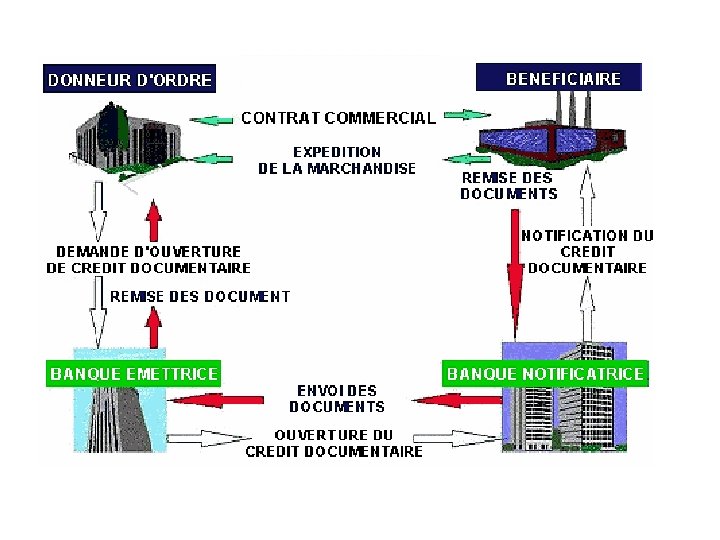

CREDOC ØDEFINITION: Un crédit documentaire est un engagement irrévocable émis à la demande d’un importateur Etape essentielle à intégrer lors de la négociation commerciale, cet échange avec le client doit déterminer : Le type de CREDOC , 2 formes , irrévocable ou irrévocable et confirmé. La liste des documents requis. L’incoterm utilisé: Qui du vendeur ou de l’acheteur supporte les frais ? Le crédit documentaire est l'engagement pris par la banque de l'importateur de garantir à l'exportateur le paiement des marchandises (ou l'acceptation d'une traite) contre la remise de documents attestant de l'expédition et de la qualité des marchandises prévues au contrat. Le CREDOC repose entièrement sur l’engagement des banques, qui paient à l’unique condition de leur présenter les documents conformes dans les délais Le crédit documentaire est donc un crédit par signature .

Liste des documents requis pour un CREDOC • Une facture commerciale • Un document de transport stipulant que la marchandise a été chargée en bon état et attestant de la date d’expédition (connaissement maritime par exemple) • Une liste de colisage • Attestation de conformité des marchandises • Autres certificats si concernés : sanitaire ou phytosanitaire • Certificat d’origine • Certificat d’assurance si incoterm prévoit que l’exportateur assure les marchandises

• CREDOC ØPARTICIPANTS: BENEFICIAIRE EXPORTATEUR ACCEPTATION DU CONTRAT 1 DONNEUR D ’ORDRE IMPORTATEUR DEMANDE D’OUVERTURE DU CREDOC 4 2 NOTIFICATION BANQUE NOTIFICATRICE 3 BANQUE EMETTRICE EMISSION ET ENVOI DU CREDIT DOCUMENTAIRE

• RISQUES CREDOC :

CREDOC • • Avantages Rapidité de paiement Sécurité de la transaction Grande précision Vendeur : Est certain d’être payé du montant convenu à la date prévue dans le contrat. Acheteur : Est certain d’être livré des marchandises commandées conformément à ce qui a été prévu lors de l’ouverture du crédit documentaire. • S’assure de ne pas payer le vendeur avant que ce dernier ait rempli ses obligations contractuelles. • Universalite : Cette technique est internationale Inconvenients • Pas de possibilité d’annulation, irréversible. • - Formalités administratives lourdes et complexes - Techniques parfois mal perçues par l'acheteur (marque de défiance) - Coût élevé car de nombreuses commissions sont facturées. surtout si le montant du crédit est supérieur à 10 000 €

La lettre de crédit stand-by (LCSB) Pratiqué depuis longtemps aux USA Soumis à des règles uniformes Simple Gestion administrative simplifiée Adaptable à tous les contrats (services, évènements, prestations industrielles) L ’avenir ?

La lettre de crédit stand-by (LCSB) LA STAND BY LETTER OF CREDIT OU CONFORT LETTER EST UNE GARANTIE BANCAIRE POUR COUVRIR LE RISQUE DE NON PAIEMENT. Stand by = se tenir prêt. La banque se tient prête à payer la défaillance de celui qui en demande l’émission et à première demande. Comme toute garantie, elle ne s’exécute qu’en cas de non respect des obligations par simple attestation du bénéficiaire et présentation de la copie des documents requis. La lettre de crédit stand-by est une technique hybride car elle se rapproche non seulement du crédit documentaire par la remise obligatoire de documents conformes pour qu'elle se réalise, mais également de la garantie sur demande par le fait qu'elle n'est levée qu'en cas de défaillance de paiement de l'acheteur. Cependant, malgré les points qu'elle a avec le crédit documentaire, ces deux techniques de paiement ne doivent pas être confondues car elles ne jouent pas les mêmes rôles. En effet, la lettre de crédit stand-by, si elle est bien une technique de protection contre le risque de non-paiement, ne constitue pas un mécanisme de paiement

La lettre de crédit stand-by Avantages • - Formalité administrative simple et peu contraignante - Expédition rapide et directe des documents à l'acheteur sans passer par les banques Inconvenients • - Outil jeune et peu connu par les professionnels - La LCSB n'est pas une technique de paiement - Moyen de paiement adapté à tous les incoterms y compris aux régimes de ventes à l'arrivée (les « D » ) - Une moindre protection de l'acheteur - Indépendance du contrat commercial - Jurisprudence inexistante - Solution de paiement rapide - Amélioration des opérations de façon très sensible

• 3 - LA STAND BY : BENEFICIAIRE EXPORTATEUR ACCEPTATION DU CONTRAT 1 DONNEUR D ’ORDRE IMPORTATEUR DEMANDE D’OUVERTURE DE LA STAND BY 4 2 NOTIFICATION BANQUE NOTIFICATRICE 3 BANQUE EMETTRICE EMISSION ET ENVOI DE LA STAND BY LETTER OF CREDIT