Gestora Golding PRESENTACIN DE PLAN DE NEGOCIOS 1

Momento del tiempo (t=t) 6. 000 31 -dic-11 31")

3, 00 E(RNt/REt) 2,")

=? 1, 20 1, 00 0, 80")

- Slides: 83

Gestoría Golding PRESENTACIÓN DE PLAN DE NEGOCIOS

1. Introducción a la empresa. 2. Presupuesto de ventas. 3. Presupuesto de gastos. 4. Balance: Decisiones de la empresa 5. Optimización. 6. Ratios

1. Introducción a la empresa. 1. 1 Breve historia. 1. 2 Objeto social. 1. 3 Sociedad Responsabilidad limitada 1. 4 Estructura administrativa. 1. 5 Estudio de Mercado 1. 6 Análisis DAFO. 1. 7 Líneas de producción. 1. 8 Plan de Comercialización. 1. 9 Retribución. 1. 10 Otros datos de la empresa

1. 1 Breve historia de la empresa. La idea de constituir la empresa GESTORÍA GOLDING surgió en una reunión que tuvo lugar entre tres de sus seis socios fundadores que tenían en mente un objetivo común: utilizar sus avanzados conocimientos económicos y empresariales. Tras esta primera reunión comenzaron a buscar entre sus amistades a los que quisieran participar en el proyecto y, en unas conferencias organizadas por la Universidad Complutense de Madrid, se reunieron con los otros tres fundadores de la sociedad. Fue entonces cuando se consolidó la creación de GESTORÍA GOLDING. Idea. Con la expectativa de un desarrollo en el comercio exterior de las empresas españolas GOLDING SRL se ha constituido como una sociedad para el desarrollo de actividades de gestión administrativa y asesoramiento fiscal y legal en todas las gestiones relacionadas con la importación y exportación de productos y servicios tanto para personas físicas como jurídicas.

1. 2 Objeto social. Actividades de gestión administrativa tales como: legalización de documentos mercantiles para la exportación e importación, legalización de documentos notariales, sanitarios, fitosanitarios, y personales, gestión de la Apostilla de la Haya, gestión de visados, legalización de documentos de adopción, asesoramiento fiscal, obtención de certificaciones, y traducción oficial de documentos. 1. 3 Tipo de sociedad: SOCIEDAD DE RESPONSABILIDAD LIMITADA. üMayor simplicidad en el régimen societario que la sociedad anónima. üResponsabilidad de los socios se encuentra limitada al capital aportado, no responden ante las deudas con su patrimonio personal. üCapital íntegramente suscrito y desembolsado en el momento de la constitución. En nuestro caso el importe del capital social será de 21. 000, 00 euros a razón de 3. 500, 00 euros por cada uno de los socios (6). ü No se pueden transmitir las participaciones libremente, se necesita el consentimiento del resto de los socios. üImpuesto de Sociedades: 25%.

1. 4 Estructura administrativa. Director General Alejandro Muñoz Martínez Directora de RR. HH Rosa Alonso Arroyo Director de producción Luis del Castillo Golding Director de Admón. Y Control Luis Chamorro Cadarso Director Comercial Alejandro Ramírez de Arcenegui Directora de I+D Belén Rico García-Reyes

1. 5 Estudio de mercado. ØMercado objetivo: Empresas españolas que quieren realizar exportaciones de distintos tipos de productos. En la situación actual, representa una oportunidad de negocio, ya que se prevé una crecida de las exportaciones de un 9%. ØCompetencia: Aquellas gestorías que operan en España y se dedican principalmente a la gestión de documentos necesarios para la realización de exportaciones de diversos documentos. Gestoría Pons; Ágil Gestoría Administrativa; Adyco Aduanas S. L. ; ASO Tránsitos y Despachos; CETM Servicios Integrales.

ØVentaja competitiva: El mercado de las gestorías en general cuenta con un altísimo grado de competencia. En el aspecto del comercio exterior, no se encuentra tanta competencia, por tanto, nuestra ventaja competitiva es facilitar el comercio internacional tanto a las empresas como a los particulares que precisen de los servicios de exportación e importación. ØPrevisión de crecimiento: El comercio exterior es un sector en expansión y permite un gran margen comercial o ingreso unitario por producto. Dado el rápido crecimiento del sector en el que nos desenvolvemos y a que Gestoría Golding es una empresa en introducción, esperamos que las previsiones de crecimiento en un principio sean medias, pero según esta situación económica se vaya diluyendo consigamos rendimientos cada vez mayores.

Ratios de parámetros de mercado Para la realización del diagnostico hemos utilizado la base de datos SABI y hemos seleccionado 27 siguiendo los siguientes criterios de búsqueda : CRITERIOS DE BÚSQUEDA CNAE: 7022/6920 Nº Empleados: Entre 1 y 12 Capital social: Entre 15000 y 25000 Forma jurídica: S. R. L y S. L. P Localización: España Disponibilidad de datos: Posterior a 1996 Hemos realizado otra clasificación con un resultado final de 10 empresas, cuyos ratios indicaban una gestión eficaz y se ajustaban más a nuestros datos.

Ratios de parámetros de mercado MEDIAS MEDIA DESVIACIONES TÍPICAS MEDIA V/AF 8, 66 V/AF 7, 01 V/AC 3, 35 V/AC 2, 04 V/CV 1, 10 V/CV 0, 43 GP/V 0, 49 GP/V 0, 28 La valoración de estos valores es muy buena, esto indica que las empresas seleccionadas siguen un patrón de eficiencia en la gestión financiera.

Comparativa de los ratios del mercado con los ratios de la Gestoría MERCADO GESTORÍA GOLDING V/AF 8, 66 V/AC 3, 35 5, 53 V/CV 1, 1 1, 21 GP/V 0, 49 0, 46

1. 6 Nuestra Matriz DAFO Debilidades ØCapital inicial reducido. Ø Empresa de reducida dimensión: 6 personas. ØEquipo joven con escasa o nula experiencia. Fortalezas Ø Empleo de nuevas tecnologías. ØExperiencia profesional de alguno de los socios en el sector. ØConocimientos en Admón. y Dirección de Empresas de los seis miembros de la empresa. Amenazas Ø Sector con mucha competencia. Ø Constantes cambios normativos. Ø Coyuntura económica actual. Ø Difícil acceso a la financiación bancaria. Oportunidades ØConocimiento de las empresas virtuales y redes sociales. ØMejor posición de la mayoría de los países desarrollados respecto al nuestro, lo que favorece el comercio internacional con ellos, lo que, a la vez, nos beneficia a nosotros.

1. 7 Líneas de producción. LINEA DE PRODUCCION SERVICIOS empresas particulares legalizaciones 90% 10% visados 60% 40% 1. 8 Plan de comercialización. Política de precios: Nuestra política de precios durante los primeros años de actividad de la empresa, va a estar guiada por una agresiva competencia en costes, de manera que conseguimos ofrecer al cliente un precio más reducido que el de la competencia. Año Legalizacion visado Crecimiento % 2012 35 35 2013 38 38 8, 6 2014 40 40 5, 3 2015 45 45 12, 5 2016 50 45 11, 12

Técnicas de venta: Gracias a la información que damos de Gestoría Golding en nuestra página web y en las redes sociales, el cliente se podrá poner en contacto con nosotros mediante tres canales: teléfono de contacto, nuestra página web y personificándose en nuestras oficinas. Una vez hecho el contacto con el cliente, nuestra técnica de venta se basará en un excepcional trato con el cliente, de manera que sea éste el que nos recomiende a través de nuestros perfiles en las distintas redes sociales.

1. 9 Retribución. 12 pagas ordinarias de 1250€/mes por empleado. Total de 90000€ En los años sucesivos se producirá un incremento de 750€/año por empleado, esto es 4500€/año por los 6 trabajadores. 1. 10 Otros datos de la empresa Domicilio fiscal. C/ Ginzo de Limia Nº 2 piso: B 04 28029 MADRID Página web. www. gestoríagolding. wordpress. com Números identificativos. CIF: B-28559601 CNAE: 09 -7022 ''Otras actividades de consultoría de gestión empresarial''. IAE: 849. 7 ''Servicios de gestión administrativa''.

2. PRESUPUESTO DE VENTAS

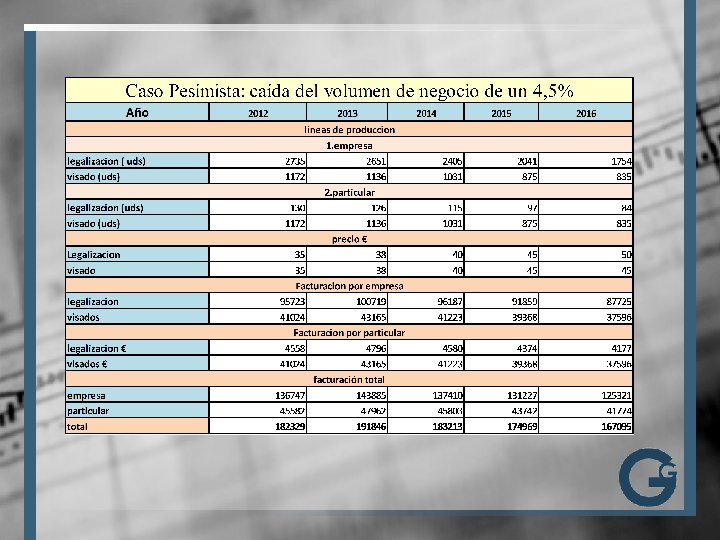

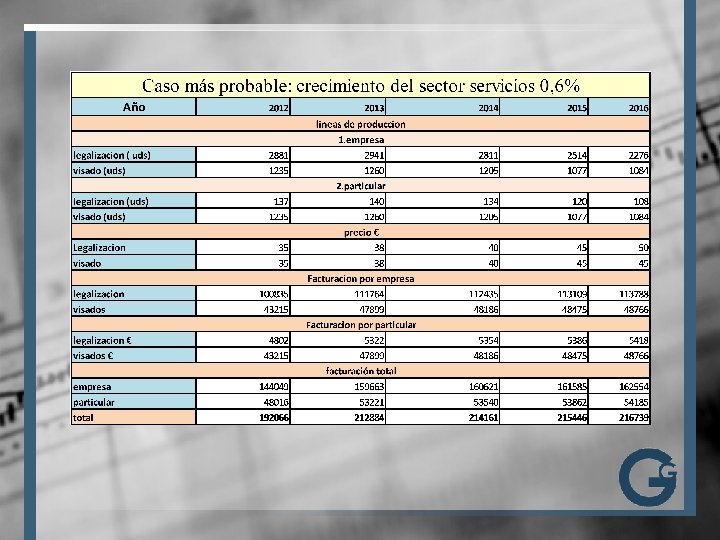

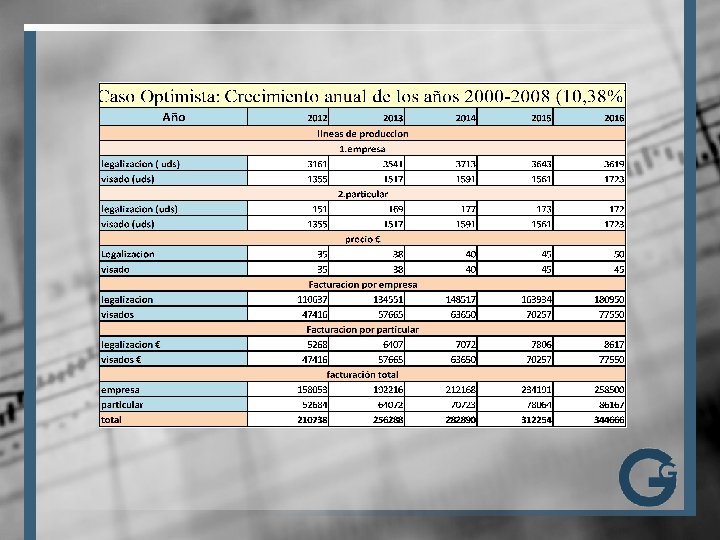

¿Cómo hemos obtenido las ventas estimadas? 1. Según el “Informe Sectorial de Gestorías y Asesorías” llevado a cabo por el Instituto Cies la facturación media del 2011 de empresas con características similares a Gestoría Golding SRL asciende a 210352€. 2. Planteamos tres posibles escenarios: 1. 2. 3. A) Pesimista: caída de volumen de negocio de un 4. 5% anual B) Más Probable: crecimiento esperado del sector servicios 0. 6% C) Optimista: crecimiento equivalente a los años 2000/08: 10. 38% 3. Planteamos una distribución probabilística Beta. 4. Mediante la evolución de las exportaciones, obtenemos el comportamiento mensual de las ventas. 5. Durante los meses de Enero, Febrero y Marzo del primer año, se facturará un 30%, 60% y 90% de lo respectivamente esperado.

Resumen de los tres escenarios: …y mediante una distribución Beta:

235 000 Evolución de las ventas estimadas 2012 -2016 225 000 215 000 205 000 195 000 185 000 175 000 2012 2013 2014 2015 2016

25000 Evolución mensual de las ventas del 2012 20000 15000 10000 5000 0 ENERO 25000 MARZO MAYO JULIO SEPTIEMBRE NOVIEMBRE Evolución mensual de las ventas. Del 2013 en adelante 20000 15000 10000 5000 0 ENERO MARZO MAYO JULIO SEPTIEMBRE NOVIEMBRE

3. PRESUPUESTO DE GASTOS

Tipos de gastos generados como consecuencia de la actividad empresarial: Gastos fijos: aquellos costes que no son sensibles a pequeños cambios en los niveles de actividad de la empresa. Gastos variables: aquellos que se modifican de acuerdo a variaciones del volumen de actividad. Otros: gastos de constitución: aquellos que son necesarios para la constitución de la empresa. Ø Gastos fijos: v v Alquiler de la oficina suministros servicio de limpieza gastos de personal Ø Gastos variables: v material de oficina v servicio de mensajeros v elementos de transporte

Gastos fijos Ø Alquiler de oficina: Ø Servicio de limpieza: C/ Ginzo de Limia nº 2 B 04, 28029 Madrid q Contratación de personal ( 1 empleado )para la limpieza y mantenimiento de la oficina: Nº 2ü ü Sede social Gestoria Golding S. L Coste: 1. 100€/mes ü Limpieza de la oficina todos los martes y viernes de cada semana. (2 h/día) ü Coste: 160€/mes COSTE ü Sede social de Gestoría Golding S. L – Coste: 1. 100€/mes COSTE 1, 100€/mes 160€/mes

Gastos fijos Ø Suministros q En concepto de luz, agua, líneas fijas, Internet y líneas de móvil necesarios para realizar nuestra actividad. q Cuota total que abarca un intervalo de consumos que incluye las diferentes variaciones en nuestras ventas. Luz Agua Internet COSTE 550€/mes Línea fija y móvil

Gastos fijos Ø GASTOS DE PERSONAL: q La empresa GOLDING SL está compuesta por un conjunto de 6 profesionales altamente cualificados. q El reparto de sueldos y salarios es equitativo para todos los socios de la empresa. q Jornada laboral: 8. 00 hrs. – 16. 00 hrs. q Sueldo y salarios : 1. 250€/mes ( incremento de 750€/año a partir del primer año) q Seguridad social: Aproximadamente 33% de sueldos y salarios. q Gastos de personal = Sueldos y salarios + Seguridad social Gastos de personal seguridad social 416, 67 € sueldos y salarios 1. 250, 00 € gastos de personal 1. 666, 67 € total gastos de personal / mes 10. 000, 00 € total anual gastos personal COSTE 120. 000, 00 € 10, 000€/mes

Gastos variable: Elementos de transporte Ø Adquisición de 2 vehículos de 50 C. C. y 2 vehículos de 125 C. C. q Vehículo de 50 C. C : desplazamientos por el centro y lugares cercanos. q Vehículo de 125 C. C : desplazamiento por alrededores y lugares de mayor distancia. ü Kilometrajes obtenidos a partir de un promedio a partir de las direcciones de los diferentes organismos públicos y privados. ( ver presupuesto de gastos ). ciclomotores 50 cc VALORACIÓN ELEMENTOS DE TRANSPORTE nº uds ciclomotor 50 cc 2 uds nº uds motocicleta 125 cc 2 uds km jornada laboral 125 cc por moto 67 km lunes a viernes 50 cc por moto 81 precio medio del carburante 1, 47 € Moto de 50 C. C = 81 Km/día Moto de 125 C. C = 67 Km/día Horario jornada laboral : 8. 00 hrs. - 16. 00 hrs COSTE TOTAL 353€ / mes ( 2012 ) 2 uds consumo jornada € 4, 29 € litros consumo jornada 2, 916 consumo medio de un ciclomotor consumo total ciclomotores 50 cc jornada consumo total mensual 3, 6 l / 100 km 8, 57 € 171, 46 € motos de 125 cc 2 uds consumo medio 4, 2 l/100 km litros consumo jornada 2, 814 consumo jornada € 4, 14 € total consumo jornada € 8, 27 € total consumo mensual motos € 182 €

Elementos de transporte q Valoración del conjunto de elementos que incluyen los elementos de transporte. q Incluye vehículos, seguro de los respectivos vehículos, una provisión de gastos de mantenimiento y abonos de transporte. ELEMENTOS DE TRANSPORTE abono transportes/ud 47, 60 € total abonos 95, 20 € gasolina 353, 00 € prima de seguro 50 cc 30, 00 € prima total de seguros 50 cc 60, 00 € prima de seguro 125 cc 47, 00 € prima total de seguros 125 cc 94, 00 € mantenimiento y reparación/ ud 70, 00 € mantenimiento y reparación total 280, 00 € total mensual 882 € total anual 10. 592 € COSTE 882€/mes (2012)

Gastos variables Ø Material de oficina: Ø Servicio de mensajeros q Elementos necesarios para el desarrollo de la actividad empresarial. q Incluye gastos en papel, bolígrafos, cartuchos de tinta, sobres, sellos, grapas, clips… y demás elementos de oficina q Necesarios para realizar actividades de toma de oficina. q Imprescindible el uso de servicios de mensajería para una rápida comunicación con nuestros clientes. q Reduce el margen de tiempo de nuestros servicios q Agiliza los trámites de envío de documentos a nuestros clientes. COSTE 120€/mes (2012) 470€/mes (2012)

Ø Fijación de costes variables: q A continuación figura una tabla con el reparto en % de la cifra de ventas/mes para el primer año, y para los próximos años. q Costes variables obtenidos a partir de % de cada mes. ( C. V en función de ventas ) q Costes totales = Costes variables + Costes fijos VENTAS MENSUALES/VENTAS AÑO EN FEB MAR AB MAY JUN JUL AG SEPT OCT NOV DIC % VENTAS AÑO 1 1, 47 3, 22 5, 30 6, 72 10, 78 10, 74 10, 67 8, 07 10, 56 11, 24 11, 07 10, 16 % VENTAS RESTO AÑOS 7, 33 8, 06 8, 84 8, 40 8, 72 8, 68 8, 63 6, 53 8, 54 9, 09 8, 95 8, 22 Valor total de gastos de Golding S. L para próximos años 2013 2014 2015 2016 CF 146. 220 € 150. 720 € 155. 220 € 159. 720 € CV 19. 777 € 20. 129 € 20. 528 € 20. 980 € TOTAL 165. 997 € 170. 849 € 175. 748 € 180. 700 €

Presupuesto de gastos Ø CONCLUSIONES: v La suma de todos los gastos descritos van a constituir el presupuesto de gastos anual de la empresa GOLDING S. L. v Todos los gastos descritos son necesarios para el funcionamiento correcto de la actividad empresarial de Gestoría GOLDING S. L. v A partir de la información obtenida ( reparto %ventas/mes ) hemos obtenido los c. v para los próximos ejercicios contables. v Coste fijos: resaltar un incremento de los salarios de la plantilla (750€/año empleado) v Hemos aplicado posibles valores inflacionistas a nuestros gastos resultando una leve variación en nuestros presupuesto a lo largo de los próximos 5 años. (Aumento aproximado de 650 € del presupuesto para los próximos 5 años). v Archivo presupuesto de gastos: 11 -12 DF C R 3 “ Presupuesto de gastos”

4. BALANCE: DECISIONES DE LA EMPRESA 4. 1 Tasa de retención de beneficios. 4. 2 Estudio de las reservas. 4. 3 Tesorería. 4. 4 Subvenciones y financiación. 4. 5 Inflación e interés de mercado. 4. 6 Resultados. 4. 7 Ratios. 4. 8 Amortización

4. 1 Tasa de retención de beneficios Debido a los requisitos legales de dotación de las reservas que no cumplimos hasta 2013, la tasa de retención de beneficios es bastante más elevada los 2 primeros años. A partir de 2014 esta tasa se reduce debido a que nuestra necesidad de autofinanciación disminuye.

4. 2 Estudio de las reservas Las reservas van aumentando cada año de tal manera que los dos primeros años crecen en mayor medida que los dos siguientes ya que durante 2012 y 2013 todavía no estaba la reserva legal dotada enteramente. A partir de 2014 como ya están dotadas decidimos reducir la tasa de retención de beneficios y las reservan aumentan en mucha menor medida.

4. 3 Tesorería 2012 Tesorería 0 16. 933 2014 2015 21. 392 21. 772 22. 204

4. 4 Subvenciones y financiación. • Subvenciones, donaciones y legados recibidos: 18000€ – dos subvenciones por mujer emprendedora: 3000€ x 2 mujeres = 6000 € – una ayuda a jóvenes empresarios: 2000€ por cada puesto de trabajo generado (6 puestos x 2000€=12000€). • Esta cantidad (18000€), nos ayudará a cubrir los seis primeros meses de actividad, en los cuales tendremos pérdidas. Para cubrir la cantidad necesaria, que es de 24000€, necesitamos solicitar un préstamo de 6000€ a medio plazo en una entidad de crédito.

4. 5 Inflación e interés de mercado. Tasa acumulativa de inflación 2, 50% 2, 00% 1, 50% 1, 00% 0, 50% 0, 00% 2012 2013 2014 2015 5, 00% 4, 00% Tipo de interés del mercado financiero a LARGO PLAZO 3, 00% 2, 00% Tipo de interés del mercado financiero a CORTO PLAZO 1, 00% 0, 00% 2012 2013 2014 2015

4. 6 Resultados. 50 000, 00 45 000, 00 40 000, 00 35 000, 00 30 000, 00 RESULTADO DEL EJERCICIO 25 000, 00 20 000, 00 RESULTADO DE EXPLOTACIÓN 15 000, 00 RESULTADO ANTES DE IMPUESTOS 10 000, 00 5 000, 00 2012 2013 2014 2015

Resultado de ejercicio v El resultado de nuestro ejercicio es notablemente inferior el primer año, esto se debe a que hemos considerado que en los primeros meses de este año no vamos a abarcar toda la clientela que sí lograremos posteriormente. El motivo de esto, es que pensamos que llevará unos meses adaptarnos al mercado y hacernos con un nombre. v Luego, a partir del siguiente año (2013) ya llegamos a un nivel óptimo de trabajo en el que nos mantendremos constantes los siguientes años

4. 7 Ratios. MERCADO GESTORÍA GOLDING V/AF 8, 66 V/AC 3, 35 5, 53 V/CV 1, 1 1, 21 GP/V 0, 49 0, 46

4. 7. 1 V/AF Ventas / Activo Fijo 10, 00 8, 00 6, 00 4, 00 2, 00 0, 00 2012 2013 2014 2015 Como podemos observar, tenemos el mismo ratio que el del mercado, por tanto, nuestra empresa ha conseguido alcanzar la eficiencia que se espera en el mercado y aprovechar los recursos disponibles del activo no corriente. En cuanto a su evolución, cabe decir que hay un aumento de inversión en activo no corriente de 5000€, esto servirá para que el activo no corriente no decrezca en los siguientes años, sin embargo, en los años 2012, 2013 y 2014 utilizaremos 5000€ de la deuda a largo plazo para financiar el activo no corriente. Gracias a esto se mantiene constante en los próximos 5 años igualándose al mercado.

4. 7. 2 V/AC 6, 00 5, 00 4, 00 3, 00 2, 00 1, 00 0, 00 Ventas / Activo Circulante 2012 2013 2014 2015 Nuestro ratio supera las expectativas del mercado (3, 53) porque nuestras ventas crecen en mayor medida que nuestro activo corriente, traduciéndose en una mayor rentabilidad para nosotros frente al mercado. Sin embargo, el nivel de nuestro activo corriente es menor que el del mercado porque con una saldo inicial de 24000€ (Enero de 2012) podemos hacer frente a nuestros costes totales, esto es así porque nuestros costes fijos se mantienen constantes a lo largo de un año, mientras que nuestros costes variables son mucho más bajos y van incrementándose poco a poco mes a mes. De aquí a 2016 nuestros costes totales se incrementarán a la par que nuestras ventas pero en menor cuantía que estas últimas, esto hace que nuestro ratio se mantenga constante en los próximos 5 años.

4. 7. 3 V/CV 1, 32 1, 30 1, 28 1, 26 1, 24 1, 22 1, 20 1, 18 1, 16 2012 2013 2014 2015

V/CV Observamos que es un 10% mayor que el mercado principalmente a que nuestros costes de las ventas son más bajos que los de otras empresas con una actividad similar a la nuestra. Aunque para el año 2013 se incrementarán hasta alcanzar un 1, 30% fundamentalmente a que nuestras ventas crecerán en un 23, 60% mientras que nuestros costes aumentarán en un porcentaje mucho más bajo, produciéndose así un aumento de este ratio en el 2013. Para los siguientes años, el ratio se irá disminuyendo hasta alcanzar el 1, 27% en el año 2016 ya que nuestras ventas se irán incrementando cada año un 2% aproximadamente, sin embargo, nuestro ratio en 5 años mantendrá un nivel más alto que el que tenemos ahora. Con esto podemos hacer un buen balance de nuestra situación en el mercado, pues a excepción del año 2013 en el que nuestras ventas sufren un incremento importante, tenemos capacidad para cubrir todos los costes de las ventas con los ingresos que obtenemos de estas, traduciéndose así en un aumento de nuestra rentabilidad.

4. 7. 3 GP/V 0, 47 0, 46 0, 45 0, 44 0, 43 0, 42 2013 2014 2015

GP/V Estamos por debajo del ratio del mercado porque para el año 2012 hemos fijado un salario total para los 6 trabajadores de nuestra empresa de 120000€ anuales, mucho más bajo que el salario de empresas con una actividad semejante a la nuestra ya que como somos una empresa de nueva creación no tendremos los ingresos esperados para cubrir todos nuestros costes, al menos, en el primer año, por lo que comenzaremos con un salario de 1500€ al mes por trabajador. Sin embargo, para el año 2013 el ratio indica que obtendremos una mayor rentabilidad al incrementarse en mayor medida nuestras ventas (será el año en que nuestras ventas sufran un importante incremento) y tener una mayor capacidad para cubrir todos nuestros gastos de personal. En los próximos años, el ratio irá aumentando en torno a un 2% aproximadamente hasta llegar en 2016 al mismo nivel del año 2012 (0, 46%), debido a que se producirá un aumento de nuestros salarios de 750€ cada año por trabajador, es decir, 4500€ al año por el total de los trabajadores, mientras que nuestras ventas irán creciendo pero en menor medida que años anteriores.

4. 8 Amortización 4. 8. 1 Amortización Técnica 4. 8. 2 Amortización Financiera

4. 8. 1 Amortización técnica -Activo no circulante en el momento de la constitución formado por: • Inmovilizado inmaterial: aplicaciones informáticas. • Inmovilizado material: instalaciones técnicas y otro inmovilizado material. -El coeficiente de amortización: • Inmovilizado inmaterial: 16% periodo de amortización: 6 años. • Inmovilizado material: 15% periodo de amortización: 7 años. -Coeficientes de amortización mediante tablas oficiales de amortización y entre los mínimos y máximos exigidos. -El criterio elegido: método degresivo de números dígitos en sentido decreciente cuantías amortizables mayores conseguiremos reducir el pago de impuestos.

Coeficiente periodo Índice Coeficient Periodo mínimo máximo Coeficient elegido="val corrector e máximo mínimo según e eligido or numérico" según la ponderado según (%) normativa según la normativa (%) normativa I. Inmovilizado intangible 1. Desarrollo 2. Concesiones. 3. Patentes, licencias, marcas y similares 4. Fondo de comercio 5. Aplicaciones informáticas 6. Otro inmovilizado intangible 500 0 0 0, 1 0, 2 0, 15 2 2 0, 3 10 10 5 5 7 7 0 0 0, 1 0, 2 0, 15 2 0, 3 10 5 7 500 0, 17 0, 33 0, 16 2 0, 32 6 3, 03 6 0 0, 1 0, 2 0, 15 2 0, 3 10 5 7 0, 01 0, 02 2, 5 0, 05 100 50 50 0, 07 0, 16 0, 15 2 0, 3 14 6, 25 7 0, 07 0, 16 0, 07 2, 5 0, 18 14 6, 25 14 0, 01 0, 02 2, 5 0, 05 100 50 50 II. Inmovilizado material 20. 500, 00 1. Terrenos y construcciones 0 2. Instalaciones Técnicas y otro inmovilizado material 20. 500, 00 3. Inmovilizado en curso y anticipos 0 III. Inversiones inmobiliarias (construcciones) 0

4. 8. 2 Amortización financiera -Método utilizado: sistema de cuotas constantes o lineales (sistema italiano de amortización). ¿Por qué? es el que menor coste de la deuda nos aporta. -El préstamo se amortiza en 5 años -El importe correspondiente al reembolso anual del principal de la deuda es igual al saldo vivo o nominal del préstamo, 6. 000 dividido entre el número de años en que se amortiza, 5 años. -En cuanto a los intereses, en el flujo de efectivo de cada año se ha tenido en cuenta el tipo de interés de mercado financiero a largo plazo para cada uno de los periodos, multiplicado por el importe de cada cuota de devolución del principal, a lo cual se le ha restado el tipo impositivo establecido en cada periodo obteniendo como resultado el flujo de efectivo real que se va a producir. -El coste efectivo de la deuda es un 4% del préstamo.

Incremento neto de endeudamiento (Préstamo) Momento del tiempo (t=t) 6. 000 31 -dic-11 31 -dic-12 a) cuotas de amortización financiera sistema lineal saldo vivo gastos de formalización 6. 000 intereses después de impuestos ki 0 t Cuotas de amortización financiera sistema lineal 31 -dic-13 31 -dic-14 31 -dic-15 31 -dic-16 1. 200 4. 800 3. 600 2. 400 1. 200 0 222 192 155 108 58 219 189 152 106 57 1. 419 1. 389 1. 352 1. 306 1. 257 0 Intereses antes de impuestos flujos netos de caja después de impuestos Elegir sistema amortización -6. 000 4, 00%

5. OPTIMIZACIÓN

Funciones objetivo • 1. Máx z: maximiza los excedentes de tesorería que se generan como consecuencia de acometer los proyectos de inversión, descontados a la tasa de descuento: ET 0+ET 1/(1+K 0)+ET 2/(1+K 0)^2+ET 3/(1+K 0)^3+ET 4/(1+K 0)^4 + (Xi^t’)0. • 2. Máx z (bis): maximiza la rentabilidad en términos absolutos de un paquete de proyectos de inversión, acometidos tantas veces como sea necesario para conseguir el óptimo: E(VANp) = E( VAN 1 ^0) X 1^0+ E( VAN 1 ^1) X 1^1+ E( VAN 1 ^2) X 1^2+ E( VAN 2 ^0) X 2^0+ E( VAN 2 ^1) X 2^1+ E( VAN 2 ^2) X 2^2+ E( VAN 3 ^0) X 3^0+ E( VAN 3^1) X 3^1+ E( VAN 3^2) X 3^2+ E( VAN 4 ^0) X 4^0+ E( VAN 4 ^1) X 4^1+ E( VAN 4^2) X 4^2 + ET X 0 + ET 1 X 0 + ET 2 X 0

Método 1: Peso sobre AF total v. Equipos informáticos: 38% v. Aplicaciones informáticas: 2% v. Elementos de transporte: 48% v. Mobiliario: 12% Con este método, se valoran los elementos de IM en función del desembolso que han supuesto sus inversiones respecto del activo fijo total.

Método 2: Importancia sobre ventas En este caso, partimos de que los porcentajes de ventas por Internet, teléfono y local son, respectivamente: 35%, 55% y 10%. Así, multiplicando las ventas de cada año por el porcentaje correspondiente a cada inmovilizado en cada uno de estos 3 ámbitos, obtenemos los porcentajes siguientes, que se mantendrán constantes todos los años - Equipos informáticos: 56% Aplicaciones informáticas: 15% Elementos de transporte: 15% Mobiliario: 15%

Método 3: Coste de utilización Este método, el cual ha sido desarrollado por nosotros, se basa en una valoración de los elementos de inmovilizado según lo que nos cuesta utilizarlos. Así, cada uno de nuestros elementos está relacionado con una o varias partidas de gastos, las cuales se verán afectadas cada vez que hagamos uso de alguno de ellos. Las partidas de gastos asociadas a los elementos de IM son las siguientes: - Equipos informáticos: electricidad+Internet+papel+tóner Aplicaciones informáticas: electricidad+Internet Elementos de transporte: combustible+reparaciones+recambios Mobiliario: electricidad Partiendo de aquí, construimos el cuadro siguiente:

Partiendo de esta idea, y de que: - - El 75% del gasto de electricidad corresponde a EPI y AA. II. De ese 75%, un 70% corresponde a EPI y un 30% a AA. II. El 90% del gasto de Internet corresponde a EPI, mientras que el 10% restante corresponde a AA. II.

Mensual Anual Gasto anual/ Total Gasto de uso de los equipos informáticos 143, 75 1. 725, 00 0, 18 Gasto de uso de las aplicaciones informáticas 18, 75 225, 00 0, 02 Gasto de uso de los elementos de transporte 633, 47 7. 601, 64 0, 78 Gasto de uso del mobiliario 12, 50 150, 00 0, 02 Total 808, 47 9. 701, 64 1

• Equipos informáticos: Corresponde a que imputamos un 70% de la suma del 75% de la factura de electricidad + 100% de la de Internet (25 Euros). A parte se suma 100 Euros de material de oficina (tóner, papel). • Aplicaciones informáticas: Corresponde a que imputamos un 30% de la suma del 75% de la factura de electricidad + 100% de la de Internet (25 Euros). • Elementos de transporte: Corresponde al gasto de gasolina+reparaciones +recambios. • Mobiliario: Le corresponde el 25% del gasto de electricidad. Esto es así, porque los elementos de mobiliario tenidos en cuenta son 8 lámparas, con lo cual, el único gasto de utilización es el de electricidad y bombillas.

Distribución de probabilidad La distribución de probabilidad empleada en nuestro modelo para calcular los FNC en términos de riesgo de los proyectos de inversión es la beta simplificada, cuya fórmula para calcular su esperanza es: (Estimación optimista+4 x. Estimación modal + Estimación pesimista)/6 De esta forma, le damos mayor importancia al escenario más probable

• Este modelo de optimización tiene una serie de restricciones técnicas: - Xi^t’ debe ser un número entero positivo. - Restricción del mínimo y el máximo a invertir. - Autoincompatibilidad: acometer el proyecto sólo en un momento de tiempo, sin repetirse en los momentos siguientes.

6. Ratios

1. Coste del capital 120, 00 100, 00 80, 00 kitt 60, 00 kitt (media largo-corto) ket 40, 00 20, 00 2012 2014 2015 2016 El coste de capital nos indica la mínima tasa de rendimiento que requerimos para llevar a cabo nuestro proyecto. Nuestro coste de capital propio (ket) alcanza su punto máximo a mediados de 2013, ocurre lo mismo con el coste medio ponderado (kott), que nos indica la rentabilidad del capital invertido, pero éste último se encuentra por debajo del coste de capital propio, lo que nos indica que hasta 2016 no obtendremos una rentabilidad igual o superior a la requerida. El kitt se mantiene constante hasta 2016.

2. Ratios estáticos del activo circulante 35, 00 30, 00 25, 00 (disponible + existencias=realizable)/deudas a corto plazo)>1 20, 00 15, 00 (disponible(=deudores+cartera de efectos+deudores varios)/deudas a corto plazo)<1 10, 00 5, 00 0, 00 2012 2013 2014 2015 2016 El ratio (disponible + existencias - realizable)/deudas a corto plazo, es aquel indicador que nos proporciona una medida más exigente de la capacidad de pago de nuestra empresa en el corto plazo. Crece estrepitosamente hasta rozar el 30% a mediados de 2013 y a partir de ahí experimenta un crecimiento paulatino hasta el 31% en 2016. El ratio (disponible (-deudores + cartera de efectos + deudores varios)/ deudas a corto plazo, sigue una senda similar al otro ratio llegando a su punto máximo casi al 17% en el 2016.

3. Ratios estáticos de la estructura económica 3 500, 00 activo circulante/activo total neto 3 000, 00 2 500, 00 (activo circulante/deudas a corto plazo)>1 2 000, 00 (activo circulante (=disponible+realizable+exigible) - existencias inversiones financieras temporales/pasivo circulante = deudas a corto plazo)>1 1 500, 00 1 000, 00 (activo circulante - deudas a corto plazo)/recursos propios 500, 00 2012 2013 2014 2015 2016 Los ratios correspondientes a la senda amarilla y rosa se comportan de la misma forma superando los 3000€ en 2016. Esto indica que una vez nuestra empresa empiece a operar en el mercado, tendremos más capacidad para responder a nuestras deudas a corto plazo, lo que se traduce en un aumento de rentabilidad. Por otra parte, el ratio activo fijo bruto/recursos permanentes es el segundo ratio más alto que tenemos llegando a rozar los 1000€ en 2016. El resto de los ratios mantienen un crecimiento paulatino llegando a igualarse en 2016 el mismo nivel que en 2012.

4. Ratios estáticos de financiación

5. Ratios estáticos de equilibrio económico financiero 140, 00 120, 00 fondo de amortización acumulada/activo fijo bruto 100, 00 80, 00 60, 00 40, 00 20, 00 2012 2013 2014 2015 2016 La línea azul nos muestra el nivel de depreciación de los activos fijos brutos, que lógicamente se va acumulando y aumentando. La línea rosa nos indica el equilibrio financiero a largo plazo, cómo podemos observar nuestro capital circulante disminuye claramente los primeros años hasta quedarse a un nivel próximo a la unidad, pero siempre por encima de 1.

6. Ratios estáticos de actividad

7. Ratios dinámicos de amortización técnica 32, 00 31, 00 30, 00 29, 00 dotación a la amortización técnica/activo fijo bruto 28, 00 27, 00 26, 00 25, 00 24, 00 23, 00 2012 2013 2014 2015 2016 El método de amortización técnica elegido es el de los números dígitos en sentido decreciente. Por ello cada año la cuota de amortización debería ser menor que la anterior. Sin embargo, y debido a que realizamos unas inversiones anuales de 5000€, la suma de las cuotas de amortización de las diferentes inversiones muestre una tendencia alcista. Por otra parte, gracias a estas inversiones, conseguimos que el activo fijo se mantenga prácticamente constante a lo largo de los años. Alrededor de los 16000€. Por tanto, la variación de la ratio la explicamos con la acumulación de las distintas cuotas de amortización.

9. Ratios dinámicos de gastos No existe desviación del gasto respecto del previsto. El peso de los gastos financieros sobre las ventas no es significativo al no incurrir en muchos préstamos. Los gastos generales s/ margen bruto varían ligeramente conforme al IPC y a medida que transcurren los ejercicios contables va incrementando el margen bruto como consecuencia del incremento de las ventas por lo que el ratio aumenta.

10. Ratios dinámicos de la rentabilidad La rentabilidad es positiva y varía muy poco en el periodo previsto.

11. Ratios dinámicos de rotación de partidas de balance La rotación del activo fijo se incrementa conforme se avanza en el periodo La variación del nivel de rotación del circulante no es significativa.

12. Ratios dinámicos de rotación de partidas de la cuenta de resultados En este gráfico, cabe reseñar que el ratio V/Gastos financieros se mantiene constante el primer año, creciendo exponencialmente los siguientes. Esto es debido a que nuestro endeudamiento decrece conforme se van sucediendo los ejercicios, teniendo su punto máximo, al principio, con el desembolso requerido en las inversiones de inmovilizado.

13. Ratios dinámicos de valor añadido del ejercicio económico Dado que, en un primer momento, tanto nuestras ventas y salarios, como el valor de la amortización del AF son muy reducidos, se observa una gran diferencia es este ratio en el paso del primer al segundo año, aunque posteriormente se mantiene constante para el resto de ejercicios. Por lo que se refiere al último ratio, tiene un valor nulo debido a que somos una empresa de servicios y no producimos nada.

14. Ratios sociales Debido a que, a lo largo de los 5 años, el número de trabajadores, el número de elementos de inmovilizado y los recursos propios permanecen constantes, estos tres ratios no varían. En cuanto a Vtas/plantilla, la mayor diferencia está en el paso del primer al segundo año, ya que al ser una empresa desconocida, inicialmente nuestras ventas eran muy bajas, pero con las buenas gestiones y el paso del tiempo, conseguimos mantener un crecimiento constante. En lo que se refiere a los G. de personal/plantilla y G. totales/plantilla, hay un crecimiento sostenido debido a que nuestros salarios crecen en 750€/trabajador cada año.

15. Ratios dinámicos de apalancamiento 5, 00 4, 00 E(REt/Vt) 3, 00 E(RNt/REt) 2, 00 E(RNt/Vt) 1, 00 0, 00 2012 2013 2014 2015 2016 -1, 00 -2, 00 El apalancamiento operativo (en color azul) mantiene un crecimiento casi idéntico al apalancamiento total (en color amarillo). El apalancamiento operativo mide como varía el Resultado de explotación cuando varían las ventas. Su objeto es poder ver el efecto palanca que tienen los costes fijos operativos sobre el resultado empresarial. En nuestro caso vemos como se produce un crecimiento muy alto en el 2013, que cae en picado haciéndose negativo en 2014 y que en los años posteriores sigue siendo negativo creciendo levemente. El ratio de apalancamiento financiero (en color rosa) mide como varía el Resultado Neto cuando varía el Resultado de Explotación. Su objeto es poder ver el efecto palanca que tienen los costes financieros sobre el resultado empresarial. En el gráfico vemos que nuestra ratio es positiva en todos los años y cercana a 1, lo que supone que el gasto financiero fijo de la deuda es inferior a la rentabilidad económica y que nuestro beneficio aumenta.

16. Probabilidad de insolvencia del ejercicio económico P(REt<GFt)=? 1, 20 1, 00 0, 80 0, 60 P(REt<GFt)= ? 0, 40 0, 20 0, 00 2012 2013 2014 2015 2016 La probabilidad de la insolvencia no se ha procedido a su cálculo.

17. Variación de masas patrimoniales 14 000, 00 12 000, 00 FNTCt 10 000, 00 AFBt-1 8 000, 00 Pt-Pt-1 6 000, 00 RPt-1 4 000, 00 (CSt+PEt)-(CSt 1+PEt-1) 2 000, 00 2012 2013 2014 2015 2016 -2 000, 00 Los Flujos Netos de Caja, las variaciones de los Recursos Propios y del Patrimonio Neto y el Pasivo mantienen un crecimiento similar, el primer año experimentan un leve descenso excepto los recursos propios con un leve crecimiento, el siguiente año se produce un gran descenso, pasando a tomar valores casi constantes y finalmente en el último año experimentan pequeñas variaciones. Las variaciones del capital social son nulas ya que no se han producido más aportaciones desde la consolidación. La tendencia alcista de las variaciones del activo fijo bruto se explican por lo explicado anteriormente sobre la amortización técnica. Las variaciones de la deuda tienen una tendencia bajista, llegando a ser negativas del 2013 al 2015.

18. Ratios estáticos de equilibrio económico financiero 140, 00 120, 00 100, 00 80, 00 60, 00 40, 00 20, 00 fondo de amortización acumulada/activo fijo. . . 2012 2013 2014 2015 2016 La línea azul nos muestra el nivel de depreciación de los activos fijos brutos, que lógicamente se va acumulando y aumentando. La línea rosa nos indica el equilibrio financiero a largo plazo, cómo podemos observar nuestro capital circulante disminuye claramente los primeros años hasta quedarse a un nivel próximo a la unidad, pero siempre por encima de 1.