Uvodne napomene n n n Dr Dragan Lonar

: Menadžment pomoću projekata, četvrto izdanje,")

,")

,")

u akcionarsko preduzeće se vrši")

")

Nominalna neraspodeljena dobit na dan 1. 1. 2018. +/- zbirni efekat")

n n n Karakteristike ortačkog preduzeća i akcionarskog društva Različit")

granski pristup")

i strategija biznisa (konkurentska prednost) Elementi strategije biznisa")

– pravi čovek na pravo mesto, respektovanje")

- Slides: 44

Uvodne napomene n n n Dr Dragan Lončar Termin konsultacija: utorkom 11. 30 -13. 30 h, kabinet 605 Sadržaj predmeta Metodologija rada Sistem ocenjivanja

Sadržaj predmeta – DEO I Preduzetnički aspekt: n Preduzeće n Elementi preduzeća n Redovne aktivnosti i novi poduhvati n Projekat n Vrste projekata n Projektna organizacija n Projektna kultura n Životni ciklus projekta n Menadžment pomoću projekata vs. menadžment projektima n PMI okvir/PMBOK

Sadržaj predmeta – DEO II Marketing aspekt: n Koncept i proces istraživanja tržišta n Analitički instrumentarijum analize tržišta n Bitne marketing informacije za projektno odlučivanje n Koncentracija tržišta n Marketing strategije i analiza konkurenata n Konkurentnost nacionalne ekonomije n Prelomna tačka rentabiliteta

Sadržaj predmeta – DEO III Finansijski aspekt: n Karakteristike finansijskih tržišta i posrednika n Konjuktura tržišta kapitala n Kredit rejting n Ocena boniteta sponzora projekta n Procena vrednosti sponzora projekta n Procena profitabilnosti projekta n Analiza izvora projektnog finansiranja n Analiza rizika

Sadržaj predmeta – DEO IV Izvršni aspekt: n Mrežni modeli n n Microsoft Project Metodologija usklađenih lista (Microsoft Office Scorecard Manager) ERP programi (SAP PM modul) Aplikativna metodologija za upravljanje projektima po PMI okviru

Cilj kursa n Kurs treba da omogući studentima da: n n n savladaju osnovnu terminologiju projektnog pristupa ovladaju osnovnim tehnikama upravljanja projektima ovladaju metodama finansijske analize ovladaju metodama za analizu tržišnih informacija ovladaju metodologijom izvršenja projekata baziranoj na mrežnim modelima i aplikativnim softverima budu osposobljeni da sami urade finansijsku i izvršnu projektnu analizu

Metodologija rada n n Na predavanjima se daju okviri problema, dok se na vežbama nastava obavlja u interaktivnoj formi u smislu aktivnog učešća studenata u diskusiji, rešavanju praktičnih problema i prezentaciji primera. Metodologija rada na vežbama uključuje sledeće oblike rada: • • • Prezentacije teorije i relevantnih tehnika od strane nastavnika Analiza konkretnih projekata i slučajeva iz prakse Izrada zadataka iz priloga na računarima Prezentacije studenata na dogovorene teme Izrada studentskih projekata u MS Excel-u ili MS Project-u Gostujuća predavanja relevantnih sagovornika i terenska poseta.

Ocenjivanje Za svaki segment rada na vežbama student može maksimalno dobiti sledeći broj poena: n 1. 2. 3. § test (40 poena) aktivnost na času (30 poena) projekat (30 poena) Studenti koji radom na vežbama sakupe 80 i više bodova stiču mogućnost da se oslobode prvog ispitnog pitanja (minimum na testu 25 poena) Uslov za izlazak na ispit § § § Položen test (20+) ili Urađen studentski projekat

Naziv udžbenika n D. Đuričin i D. Lončar (2015): Menadžment pomoću projekata, četvrto izdanje, Ekonomski fakultet, Beograd

Pitanja?

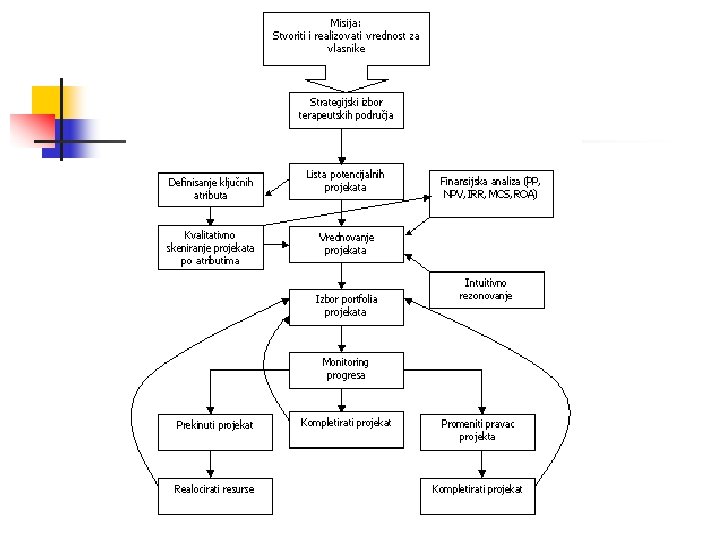

Preduzeće i projekat n 1. 2. 3. Tri aspekta analize: Preduzeće (šta je, koji su elementi preduzeća, ciljevi, misija, rast), Interakcija preduzeća i okruženja (šta je okruženje, elementi okruženja, kakav je uticaj okruženja na poslovanje preduzeća), Projekat kao način da se reaguje na promene (kako se definiše projekat, neki primeri)

Preduzeće n n n n Različite definicije preduzeća Elementi preduzeća: tvrdi (kapital, pravna forma), meki (strategija, kultura, organizaciona infrastruktura) Šta je upravljanje i kakav je značaj informacija za upravljanje? Ključna kompetentnost, evolutivna kompetentnost preduzeća, upravljanje promenama Ciljevi, poslovni ciljevi (redovni i vanredni), misija preduzeća Da li rast može uništavati vrednost? Kako finansirati rast? Kako ostvariti održivi rast?

Generički proces odlučivanja

Misija preduzeća

Matrica rast/vrednost

Okruženje n Tri bitna fenomena u makro okruženju: n n n n Makroarogancija, Imperativ promena i Povećani uticaj države (i supraorganizacija) u privrednim tokovima Povećani značaj države: prenosilac privrednog suvereniteta uz nadoknadu, zakoni, ekonomska politika, javni sektor Kontrola menadžmenta preko banaka i preko finansijskog tržišta Značajni trendovi u mikro okruženju: oligopolizacija tržišta, skraćenje životnog ciklusa proizvoda, hiperkonkurencija, potrošačka shizofrenija Okruženje obiluje diskontinuitetima, primorava preduzeća da budu fleksibilnija

Promena organizacione paradigme

Transformacija poslovnog modela u novom poslovnom okruženju • • • Homogeni vs. personalizovani proizvod (kraći životni ciklus proizvoda) Fizički vs. nematerijalni resursi Strukturiranost i pribavljivost informacija (data mining) Geografska prisutnost preduzeća (elektronsko poslovanje) Sve sam vs. Outsourcing Kontrola bazirana na budžetu vs. strategijski kontroling baziran na BSc Inovativni fokus Fokus na broju kupaca vs. fokus na retenciji kupaca Transakcije sa kupcima vs. odnosi sa kupcima Cilj: prinos na investiciju (računovodstvena merila) vs. vrednost za vlasnike (ekonomska merila performansi) Izolovana preduzeća vs. mreže preduzeća (ko-opeticija) Vrednost preduzeća: knjigovodstvena vs. prinosno-tržišna 19

Projekat n n n n n Projekti i procesi su najbolji odgovori na diskontinuitet okruženja Projekti su poluga za implementaciju strategije Skup aktivnosti sa definisanim ciljem koji se ostvaruje u zadatom vremenskom i budžetskom ograničenju Project triangle: vreme, troškovi, željene performanse Mrežni modeli Organizacioni modul PMI definicija Korisni softver: Microsoft Project Open-source rešenja ili moduli u okviru ERP aplikacija Razlikuj dva termina: Menadžment pomoću projekata (MPP) i Menadžment projektom (MP)

Kapital n n n Tri ugla: politekonomski, računovodstveni i upravljački Kapital se može izraziti u nominalnoj vrednosti (Par Value) ili bez nominalne vrednosti (Nopar value) Pravi razliku između: knjigovodstvene, tržišne i likvidacione vrednosti preduzeća!

n n n Aktiva: kratkoročna i dugoročna Pasiva: sopstveni i pozajmljeni izvori Sopstveni izvori: uplaćeni kapital (paid-in capital), naknadno uplaćeni kapital (additional paid-in capital) i neraspodeljena dobit (retained earnings). Račun kapital može sadržati i druge pozicije (rezerve, revalorizacione rezerve, nerealizovani dobici/gubici po osnovu Ho. V, hedžing dobici/gubici. . . ) – prikaz opšte forme bilansa stanja i računa kapital; prikaz izveštaja o promenama na kapitalu Pozajmljeni izvori: kratkoročne obaveze, dugoročna rezervisanja, krediti, lizing, dužničke hartije od vrednosti.

n n U zavisnosti od pravne forme kapital izražen u ulogu vlasnika (inokosno preduzeće), udelima (ortačko preduzeće) ili akcijama (akcionarasko preduzeće) Kod ličnog preduzeća kapital se iskazuje preko računa vlasnika kapitala (ulog vlasnika +-) Kod ortačkog preduzeća svaki ortak ima poseban lični račun (početni udeo +-) Akcionarsko preduzeće: situacija je malo složenija.

n n n n Uplaćeni kapital izražen u nominalnoj vrednosti akcija Iznos preko nominale ide na naknadno uplaćeni kapital Dve vrste akcija: obične (common shares) i prioritetne (preffered shares) Prava vlasnika običnih akcija: upravljanje, pravo na raspodelu finansijskog rezultata, rezidualno pravo u slučaju likvidacije, pravo preče kupovine (ne uvek). Prava vlasnika prioritetnih akcija: prioritet pri isplati dividendi i prioritet prilikom likvidacije preduzeća. Često uz ove akcije idu opcije: prodaje po unapred utvrđenoj ceni, zamene za obične akcije i otkup radi poništavanja. Nedostatak: ne daje pravo upravljanja! Prioritetne akcije: 1. kumulativne i nekumulativne, 2. sa punim učešćem, delimičnim učešćem i bez učešća (primer). Outstanding, authorized (free float, restricted), treasury.

Razlikujmo dve knjigovodstvene situacije: 1. osnivanje novog akcionarskog preduzeća i 2. konverzija drugih oblika u akcionarsko preduzeće. n Osnivanje novog a. d. emitovanjem kapitala: Gotovina (5. 000*30) 150. 000 Obične akcije(5000*10) 50. 000 Naknadno uplaćeni kapital 100. 000

n n n Transformacija drugih oblika (lično, ortačko, DOO) u akcionarsko preduzeće se vrši emisijom akcija i drugih hartija od vrednosti radi pribavljanja poslovne aktive (going public, IPO) Poslovna aktiva se evidentira po fer vrednosti, kratkoročne obaveze i emitovane akcije po nominalnoj, a dugoročne po sadašnjoj vrednosti. Za eventualnu razliku između fer vrednosti pribavljene poslovne aktive i nominalne vrednosti uplaćenog kapitala odobrava se račun naknadno uplaćeni kapital.

Primer XYZ Auto d. o. o. (Bilans zatvaranja na dan 31. 12. 2017. ) Kratkoročna aktiva 20. 000 Dugoročna aktiva 150. 000 Obračunata amortizacija (60. 000) Aktiva 110. 000 Obaveze Kapital Pasiva 30. 000 80. 000 110. 000 XYZ Auto koncept a. d. (Bilans otvaranja na dan 1. 1. 2018. ) Kratkoročna aktiva (fer vrednost) 25. 000 Dugoročna aktiva (fer vrednost) 130. 000 Obaveze Obične akcije (1000*10) Naknadno uplaćeni kapital 30. 000 115. 000

Neraspodeljena dobit n n Saldo na ovom računu predstavlja akumuliranu dobit umanjenu za deklarisane dividende. Trezorske akcije: obične i prioritetne. Stiču se: kupovinom, poravnanjem ili poklonom. Smanjuju vrednost aktive i akcijskog kapitala (sem u slučaju poklona)

Neraspodeljena dobit (primer) Nominalna neraspodeljena dobit na dan 1. 1. 2018. +/- zbirni efekat promena pravila knjiženja +/- prethodna usklađivanja XXX XXX Ađustirana neraspodeljena dobit na dan 1. 1. 2018. + Neto dobit (- neto gubitak) - Deklarisane dividende XXX (XXX) Neraspodeljena dobit na dan 31. 12. 2018. XXX

Dividende n n n Podela I: redovne, vanredne i likvidacione Podela II: dividende u novcu i dividende u akcijama Tri bitna momenta: deklarisanje, evidentiranje i isplata.

Rezerve n n n Predstavljaju deo uplaćenog kapitala. Cilj: smanjiti rizik bankrotstva u slučaju kratkoročnog gubitka i zaštita interesa kreditora. Obične, zakonske, statutarne Propisan nominalni nivo rezervi se ne može arbitrarno menjati i ne može služiti za isplatu dividendi. Retko se kao pozicija sreću u praksi srpskih kompanija Ne mešati sa rezervisanjima (provisions)

Pravna forma n n Određuje oblik vlasništva kao i prava i obaveze stejkholdera koje iz toga proizilaze Tri vrste: osnovne, hibridne i složene pravne forme

Karakteristike osnovnih pravnih formi Lično Ortačko Akcionarsko Jednostavnost Solidarna neograničena odgovornost Ograničena odgovornost Težak prenos dela vlasništva Statut definiše pojedinosti Marketibilnost akcija, lakše finansiranje rasta Nema poreskih olakšica Moguća transformacija u komanditno društvo Upravljanje preko menadžerskog tima Neograničena odgovornost Diversifikacija rizika Otežano finansiranje rasta Prava po osnovu vlasništva

Hibridne forme (komanditno društvo) n n n Karakteristike ortačkog preduzeća i akcionarskog društva Različit status komplementara (‘glavni ortak’) i komanditora Delatnosti: eksploatacija prirodnog bogatstva, promet nekretnina

Složene pravne forme n n n n Posledica povezivanja dva ili više preduzeća putem ugovora (koncern) ili kapitala (holding) Holding kompanija – kontrola zavisnih preduzeća od strane matičnog preduzeća na bazi učešća u kapitalu Čist holding (matično preduzeće administrativni centar) i mešovit holding (matično preduzeće ima svoj biznis) Prednosti holdinga: operativne sinergije, projektno-orijentisano preduzeće, “složeni interes” (prednost i opasnost) Osnovna slabost: duplo oporezivanje dividendi (sem u određenim okolnostima) Konsolidovani finansijski izveštaji, postupak “eliminacije”, IAS Izveštaj o transfernim cenama Vežba: plaćanje poreza na dobit (logika akontacije na bazi prethodne godine)

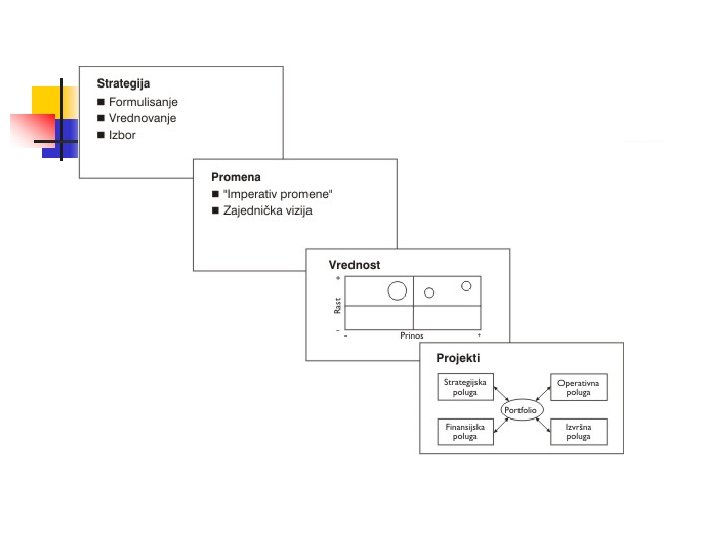

Strategija n n n Kako definisati strategiju? Tri pristupa: pristup mogućnosti (Andrews) granski pristup (Porter) resursni pristup (Penrose) Pojmovi konkurencije, kooperacije, koopeticije Strategija A + plan B + strategija izlaza (kontigentno planiranje) Suština strategije: Stvaranje permanentne konkurentske prednosti Šta je konkurentska prednost? Komparativna prednost? Dodata vrednost?

n n - Strategija preduzeća (sinergija) i strategija biznisa (konkurentska prednost) Elementi strategije biznisa (primer troslojnog parketa): poslovni koncept, tehnologija, ciljno tržište, konkurentska prednost. Strategije biznisa: diferenciranje, vođstvo u troškovima, fokusiranje. Formulisanje strategije biznisa: identifikovanje grane uočavanje glavnih konkurentskih pokreta izbor generičke strategije.

1. Identifikovanje grane n Kako definisati granu? n Šta je lanac vrednosti? n Aktivnosti lanca vrednosti: primarne (ulazna logistika, proizvodnja, izlazna logistika, marketing, usluge) i aktivnosti za podršku (nabavka, tehnološki razvoj, HRM, administracija) n Primeri: fabrika flaširane vode, mlekare, privatna klinika n Šta je sistem vrednosti? n Primeri: personalni računari (Dell), industrija satova (Swatch)

2. Konkurenstki pokreti n Utvrditi: glavne strategijske grupe i stepen njihovog uticaja, uporediti sopstveni lanac vrednosti sa konkurentskim, proceniti verovatnoću konfrontacije i mogućnost izbegavanja sukoba n Pojam reciklusa – primeri 3. Izbor generičke strategije n Jednodimenzionalne (ulazak japanskih proizvođača automobila na US tržište) i dvodimenzionalne (preemptivna- IBM i proaktivna- IKEA) n Strategija cenovnog kišobrana- grafički prikaz

Kultura n n Skup stavova, vrednosnih matrica i normi ponašanja koje se ustaljuju u preduzeću u procesu eksterne adaptacije i interne integracije. Razvoj kulture kao kontinuirani proces (formule uspeha se zadržavaju, loše prakse eliminišu) Kultura omogućuje formalizaciju individualnog ponašanja do određene granice Elementi kulture: interna integracija (timski rad, inovativnost, poštovanje različitosti), eksterna orijentacija (usmerenost na kupce, kvalitet, konkurentnost, društvena odgovornost), norme ponašanja (protokol, disciplina, formalizacija), okvir za akciju (birokratija, delegiranje autoriteta), donja granica, prihvatanje rizika, vizija.

n n n n Značaj kulture za organizacioni razvoj i organizacione promene Pojam subkulture (primer CAT) Jaka kultura i zdrava kultura Odnos strategije i kulture Dva kriterijuma: stepen formalizacije i stepen centralizacije Četiri pozicije: kultura snage, kultura uloge, kultura cilja i atomistička kultura. 1. Kultura snage (lična i ortačka preduzeća) – ličnost u centru je bitna, malo pravila i procedura, kontrola na bazi selekcije ključnih menadžera 2. Kultura uloge (velika i zrela preduzeća) – specijalizacija po sektorima, jasni protokoli komunikacije, autoritet izveden iz pozicije, strah od eksperata, sigurnost za zaposlene

n n 3. Kultura cilja (konsalting firme) – pravi čovek na pravo mesto, respektovanje eksperata, timski duh, motivacija zaposlenih, adaptivnost, otežana kontrola 4. Atomistička kultura (advokatska kancelarija) – nezavisnost članova, podela uticaja, klasična kontrola nemoguća Razvoj kulture dugotrajan proces (od preduzetničke firme do MNK) Elementi projektne kulture n n n Timski pristup Multidisciplinarni pristup Kontigentan pristup (stohastička fleksibilnost) Decentralizacija upravljanja (modularnost) Diskusija slučajeva iz prakse