MEUNARODNE FINANSIJE Doc dr Dragan Gligori dragan gligoricef

")

i forvard (terminski EF) devizni")

- Slides: 17

MEĐUNARODNE FINANSIJE Doc. dr Dragan Gligorić dragan. gligoric@ef. unibl. org DOC. DR DRAGAN GLIGORIĆ DRAGAN. GLIGORIC@EF. UNIBL. ORG KABINET 407, 4 SPRAT KONSULTACIJE: UTORAK I ČETVRTAK 9 -11 H LITERATURA: DEJAN MILJKOVIĆ. (2008). MEDJUNARODNE FINANSIJE. BEOGRAD: CID DOMINIK SALVATORE. (2016). MEDJUNARODNA EKONOMIJA. BEOGRAD: CID

MEĐUNARODNE FINANSIJE Doc. dr Dragan Gligorić dragan. gligoric@ef. unibl. org D EVIZNI KU RS I DEVIZNO TRŽIŠTE

DEVIZNI KURS Definicija – cijena strane valute izražena u jedinicama domaćeg novca (dir. notiranje) Notiranje Ø direktno notiranje Ø indirektno notiranje Fiksni (devizni paritet) i fluktuirajući (odnos ponude i tražnje) Promjene deviznog kursa Ø apresijacija vs revalvacija Ø depresijacija vs devalvacija Apresijacija/revalvacija domaće valute poskupljuje izvoz u pojeftinjuje uvoz Depresijacija/devalvacija domaće valute pojeftinjuje izvoz i poskupljuje uvoz

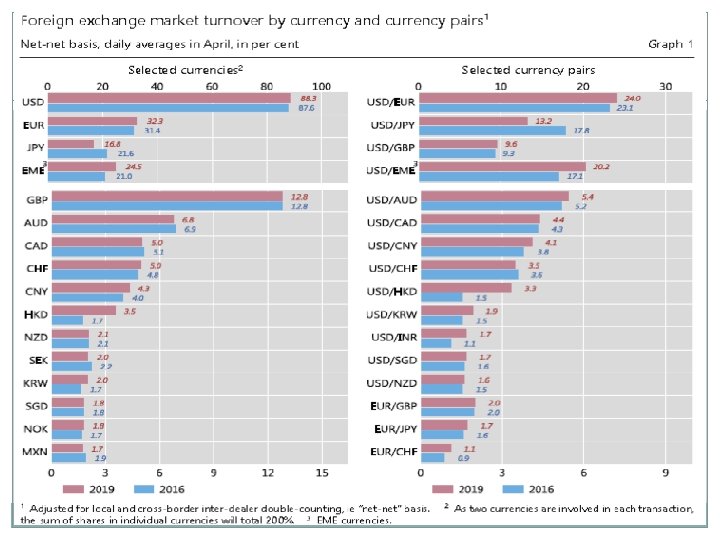

DEVIZNO TRŽIŠTE Definicija Valute s kojima se trguje – učešće Dnevni promet na deviznom tržištu Najznačajniji finansijski centri na kojima se trguje valutama Za 2019: Velika Britanija (43, 1%); SAD (16, 5%); Singapur (7, 6%); Hong Kong (7, 6%); Japan (4, 5%), Švajcarska (3, 3%), Francuska (2%), Njemačka (1, 5%) Učesnici na deviznom tržištu: Sa instuticionalne osnove (banke, nebankarske finansijske institucije, centralne banke) sa funkcionalne osnove (hedžeri, špekulanti i monetarna vlast) Izvori podataka za promet na deviznom tržištu: BIS (2019). Triennial Central Bank Survey: Foreign exchange rate turnover in April 2019, https: //www. bis. org/statistics/rpfx 19_fx. pdf

DEVIZNO TRŽIŠTE Formiranje ravnotežnog deviznog kursa dolara u režimu fluktuirajućeg deviznog kursa Ø E 1 – tražnja za devizama (evrima) je veća od ponude, postoji disparitet između ponude i tražnje evra Ø (Q 2 -Q 1) – deficit platnog bilansa (debitne stavke (D) > kreditnih (S)) Ø Ako centralna banka (FED) želi da održi devizni kurs na nivou E 1, mora da prodaje devize na deviznom tržištu (smanjenje deviznih rezervi)

DEVIZNO TRŽIŠTE Povećanje ponude deviza na deviznom tržištu Ø Razlozi povećanja ponude deviza (povećanje izvoza zbog rasta tražnje za robom i uslugama iz SAD, priliv kapitala u SAD)

DEVIZNO TRŽIŠTE Povećanje tražnje za devizama na deviznom tržištu Ø Razlozi povećanja tražnje devizama (povećanje uvoza za robom i uslugama iz evrozone, odliv kapitala iz SAD)

DEVIZNO TRŽIŠTE Uslov stabilnosti na deviznom tržištu – Maršal - Lernerova teorema Izvoz i uvoz su generatori ponude i tražnje na deviznom tržištu i stoga utiču na devizni kurs Devizni kurs ima povratan uticaj na uvoz i izvoz Elastičnost izvoza Elatičnost uvoza Maršal – Lernerov uslov – zbir elastičnosti izvoza i uvoza treba da bude veći od 1 da bi depresijacija valute dovela do poboljšanja platnog bilansa: Ako M-L uslov nije zadovoljen, inicijalna neravnoteža će se dalje produbljavati – deficit će voditi ka depresijaciji valute, a depresijacija valute ka još većem deficitu

DEVIZNO TRŽIŠTE Stablilnost na deviznom tržištu: Maršal-Lernerova teorema

DEVIZNO TRŽIŠTE Finansijske transakcije kao izvor ponude i tražnje za devizama Kamatna stopa na domaće depozite (r) vs Kamatna stopa na inostrane depozite (r*) Kamatna arbitraža – međunarodno kretanje kratkoročnog kapitala u cilju ostvarenja većeg prinosa Prinos na domaće depozite = domaćoj kamatnoj stopi (r) Prinos na inostrane depozite = Inostranoj kamatnoj stopi uvećanoj za očekivanu apresijaciju inostrane valute/depresijaciju domaće valute (r* + OA) Arbitraža na finansijskim tržištima dovodi do izjednačavanja prinosa na domaće i inostrane depozite, odnosno: r = r* + OA – uslov stabilnosti na deviznim tržištima Očekivana apresijacija inostrane valute (OA) je jednaka depresijaciji domaće (OD), u slučaju manjih promjena deviznog kursa. , gdje je - očekivani devizni kurs u budućnosti, , što predstavlja uslov nepokrivenog kamatnog pariteta. promptni (spot) devizni kurs, tada važi

DEVIZNO TRŽIŠTE Uslov nepokrivenog kamatnog pariteta => , odnosno, razlike u domaćoj i inostranoj kamatnoj stopi mogu postojati ako se očekuje promjena deviznog kursa. Šta će se desiti ako dođe do: a) rasta domaće kamatne stope; b) rasta inostrane kamatne stope, v) rasta očekivanog deviznog kursa u budućnosti Logika kamatnog pariteta: prinosi na depozite u različitim valutama treba da budu jednaki – tada su devizna tržišta u ravnoteži

DEVIZNO TRŽIŠTE Pokriven paritet kamatnih stopa Spot (promptni, E) i forvard (terminski EF) devizni kursevi Forvard (terminska) premija Forvard (terminski) diskont Pokriven kamatni paritet Prinos ulaganja u domaće (1+r) u odnosu na inostrane depozite Prinosi su jednaki ako važi:

DEVIZNO TRŽIŠTE Ako 1 € možemo kupiti po cijeni od 1, 1$ pod uslovom da odmah bude izvršena isporuka i plaćanje (promptni posao) ili po cijeni od 1, 2$ dolara pod uslovom da se isporuka i plaćanje izvrše za npr. 3 mjeseca, (terminski posao) tada je prvi kurs promptni (E) a drugi terminski (EF); Ako je forvard (terminski) devizni kurs (EF) viši od promptnog (E) , deviza (u ovom slučaju evro) ima foevard (terminsku) premiju Tp To znači da su formirana očekivanja da bi vrijednost evra tj. devize mogao rasti; Ako je EF niži od E deviza ima terminski diskont. U našem primjeru, E=1, 1$, EF = 1, 2$, n=90 dana Fp(Fd) = (1, 2 -1, 1)/1, 1*360/90*100 = 36, 4% Dakle, evro ima terminsku premiju, koja na godišnjem nivou iznosi 36, 4% Pokrivneni kamatni paritet vrijedi ako je razlika između domaće i ino kamatne stope jednaka forvard premiji ino valute

DEVIZNO TRŽIŠTE Hedžing i špekulacije Kada se buduća plaćanja, bilo da se radi o prilivu ili odlivu, vrše u stranoj valuti, postoji rizik deviznog kursa ili tzv. otvorena pozicija. Transakciona, računovodstvena i ekonomska izloženost riziku d. k. Na terminskom tržištu postoje dvije vrste učesnika, hedžeri i špekulanti Hedžing poslovima moguće je zaštititi se od deviznog rizika Hedžeri koriste transakcije na terminskom tržištu da bi se zaštitili od rizika deviznog kursa To su obično firme ili pojedinci koji imaju obaveze ili potraživanja u inostranoj valuti Ako lice ima devizne obaveze, tada se štiti od rizika deviznog kursa tako što kupuje devizu na terminskom deviznom tržištu (terminska kupovina), Ako ima potraživanja, tada prodaje devize na terminskom deviznom tržištu Valutni svopovi, forvardi, fjučersi i opcije (call, put)

DEVIZNO TRŽIŠTE Špekuacije predstavljaju aktivnosti suprotne hedžovanju Špekulant-lice koje želi da zaradi na promjenama kursa i svjesno preuzima rizik Špekulant poredi forvard kurs sa procijenjenim spot (promtnim) kursom na dan dospjeća terminskog ugovora Kupuje devizu na terminskom deviznom tržištu kada očekuje da će njena vrijednost po promtom kursu npr. za tri mjeseca biti veća od trenutne vrijednosti po terminskim kursu na tri mjeseca (npr. EF 3=120 din; E (očekivani za 3 mj. )=125 din) Prodaje devizu na terminskom deviznom tržištu kada očekuje da će njena vrijednost po promtom kursu biti manja od trenutne vrijednosti po terminskim kursu na tri mjeseca. (npr. EF 3=120 din; E (očekivani za 3 mj. )=115 din) Stabilizujuće i destabilizujuće špekulacije