Riscos Para empresa Operacional Financeiro Para empresa e

– PREÇO (t-1)")

DE CAPITAL")

Mês Ano 12 Meses ACOS VILL ON +14, 3 +23,")

Onde Kj= retorno exigido do")

- Slides: 18

Riscos • Para empresa: Operacional Financeiro • Para empresa e acionistas: Função de variáveis exógenas: - moeda • Para acionista: - política econômica - competitividade - eventos Liquidez Mercado Taxa de juros

Cálculo da taxa de retorno K = [R + PREÇO (t) – PREÇO (t-1) ] / PREÇO (t-1) Onde • K é a taxa de retorno • R recebimentos em caixa entre os tempos t e t-1 • Preço t é o preço de venda no tempo t • Preço t-1 é o preço de compra ( venda) no tempo t-1

Decisão sobre investimento DECISÃO DE GERENTES FINANCEIROS SOBRE INVESTIMENTOS CONSIDERA: RISCO X RETORNO • RETORNO ------- LUCRO ( FLUXO DE CAIXA RECEBIDO) ------- GANHO OU PERDA DE CAPITAL

Mensuração do risco Usa-se estatística com os dados conhecidos para estabelecer uma expectativa futura. • Valor esperado de um retorno médio K K = Σ kj. Pj j={1, n} para ocorrências com probabilidades diferentes Pode acontecer erro de julgamento se não considerarmos o desvio padrão dos dados amostrais √ σ = Σ ( kj- k)². Pj j={1, n} quando existem probabilidades diferentes de ocorrência

Possibilidade de ocorrencia igual Para casos de distribuição normal , onde a probabilidade de ocorrência é igual para cada uma K= Σ kj /n j={1, n} √ σ = (Σ ( kj- k)². / (n-1)) j={1, n}

COEFICIENTE DE VARIAÇÃO • Bom para comparar riscos de ativos com retornos esperados diferentes CV= σ / k

Retorno de uma carteira • É a media ponderada dos retornos individuais de cada ativo • Kp = Σ wj x kj para j={1, n}

Correlação entre ativos

Exemplo

Exercicio

Retorno sobre investimento em ações RETORNO = DIVIDENDOS + GANHOS (OU PERDAS) DE CAPITAL • DIVIDENDOS (OU RENDIMENTOS CORRENTES) : São as partes do lucro distribuídas entre os proprietários das ações. • GANHOS (OU PERDAS) DE CAPITAL : É a diferença entre o preço do ativo no início do período e o preço do ativo no final desse período.

Petrobras vai pagar R$ 9, 9 bi em dividendos e juros sobre o capital 08/04/2009 - 19: 05 - Valor Online SÃO PAULO - Em assembléia realizada hoje, os acionistas da Petrobras aprovaram o pagamento de R$ 9, 915 bilhões em dividendos e juros sobre o capital próprio referentes ao exercício de 2008. O valor corresponde a cerca de 30% do lucro líquido registrado pela estatal no ano passado. A remuneração por ação ficou em R$ 1, 13. O valor supera o montante anunciado antecipadamente pela companhia em dezembro do ano passado, que girava ao redor dos R$ 7 bilhões. De acordo com a Petrobras, o pagamento será feito em três parcelas, sendo as duas primeiras de R$ 3, 334 bilhões, ou R$ 0, 38 por ação, com vencimentos em 24 de abril e 24 de junho próximos. Neste caso, valerá a posição acionária do dia 26 de dezembro de 2008. A última, de R$ 3, 246 bilhões, deverá ser paga em 14 de agosto deste ano. Neste caso, o valor por ação será de R$ 0, 37, sendo R$ 0, 04 na forma de JCP, ainda considerando a base acionária de 26 de dezembro, os R$ 0, 33 restantes como dividendos, considerando a posição dos acionistas de hoje, dia 8 de abril. A companhia lembrou ainda que suas ações já estão sendo negociadas ex-juros sobre o capital próprio desde 29 de dezembro último e que passarão a ser transacionadas ex-dividendos a partir de amanhã, dia 9 de abril. Como as remunerações ocorrerão neste ano, mas se referem ao exercício de 2008, as parcelas serão reajustadas pela taxa Selic referente ao intervalo entre 31 de dezembro último e as datas dos pagamentos.

Ação Tipo Lucratividade (%) Mês Ano 12 Meses ACOS VILL ON +14, 3 +23, 1 +173, 0 FERBASA PN +1, 5 +0, 9 +107, 7 GERDAU ON N 1 +2, 9 -9, 5 +104, 0 GERDAU PN N 1 +4, 4 -9, 2 +111, 5 GERDAU MET ON N 1 +4, 7 -1, 7 +102, 7 GERDAU MET PN N 1 +4, 8 -5, 9 +100, 6 SID NACIONAL ON +7, 6 +5, 6 +103, 1 USIMINAS ON N 1 +3, 1 +2, 2 +115, 4 USIMINAS PNA N 1 +3, 5 +3, 9 +105, 5 USIMINAS PNB N 1 +6, 3 +0, 4 /

Risco e retorno Formação de preços de ativos Capital asset pricing model - CAPM Risco total = risco não diversificável + risco diversificável Não diversificável – fatores de mercado que afetam todas as empresas no mercado (inflação, guerras, etc. ) Diversificável – fatores aleatórios que podem ser minimizados com aumento da carteira – são devidos aspectos internos da empresa ( perda de cliente, ações judiciais, etc. )

Redução de risco

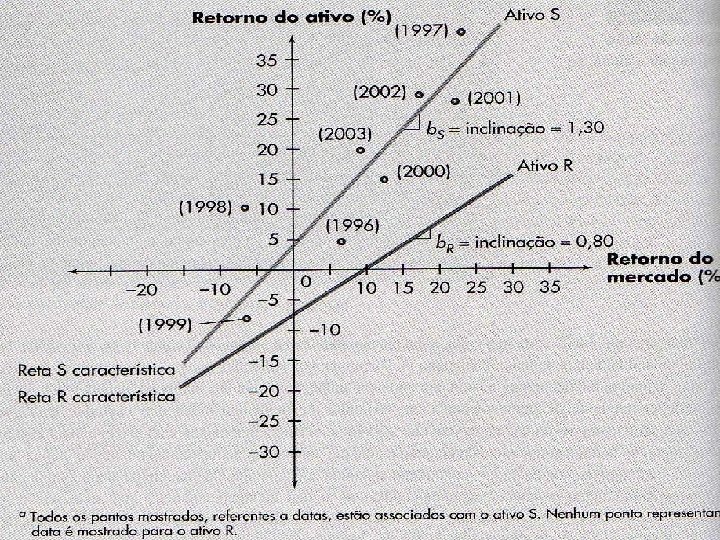

Coeficiente Beta • É uma medida relativa de risco não diversificavel (que afetam todas as empresas). • É um indicador do grau de variação do retorno de um ativo em relação a variação média do mercado

Equação do CAPM Kj= Rf+[ Bj x (Km- Rf) Onde Kj= retorno exigido do ativo j Rf= taxa de retorno livre de risco ( em geral LTN) Bj= coeficiente beta de risco do ativo j Km= retorno médio do mercado