PENGARUH AEC 2015 TERHADAP PROFESI AKUNTAN AGENDA Masyarakat

Terbentuknya Pasar dan basis")

Asean CPA Pendaftaran tanpa melalui")

• Manajemen stratejik dan kepemimpinan (strategic")

- Slides: 60

PENGARUH AEC 2015 TERHADAP PROFESI AKUNTAN

AGENDA Masyarakat Ekonomi Asean Perdagangan Jasa MRA Jasa Akuntansi Pentingnya Sertifikasi 2

MASYARAKAT EKONOMI ASEAN MEA merupakan wujud kesepakatan dari negara-negara ASEAN untuk membentuk suatu kawasan bebas perdagangan dalam rangka meningkatkan daya saing ekonomi kawasan dengan menjadikan ASEAN sebagai basis produksi dunia serta menciptakan pasar regional bagi kurang lebih 500 juta penduduknya. Perdagangan bebas dapat diartikan tidak ada hambatan tarif (bea masuk 0 -5%) maupun hambatan nontarif bagi negara anggota ASEAN.

MASYARAKAT EKONOMI ASEAN 2015 4 Pilar ASEAN Economic Community (AEC) Terbentuknya Pasar dan basis produksi tunggal • Bebas arus barang • Bebas jasa • Bebas investasi • Bebas tenaga kerja • Bebas arus permodalan • Priority Integration Sectors (PIS) • Pengembangan sektor foodagriculture-forestry Kawasan Berdayasaing Tinggi • Kebijakan persaingan • Perlindungan konsumen, HKI • Pembangunan infrastruktur • Kerjasama energi • Perpajakan • E-commerce Kawasan dengan Pembangunan Ekonomi yang Merata Integrasi dengan Perekonomian Dunia • Pendekatan koheren terhadap hubungan ekonomi eksternal, • Partisipasi yang semakin meningkat dalam jaringan suplai global • Pengembangan UKM • Mempersempit kesenjangan pembangunan antar negara ASEAN 4

IMPLEMENTASI AEC 2015 Mendorong dan melindungi investasi antar negara ASEAN atas dasar perlakuan Nasional. Bea masuk turun ke 0% pada 2010) kecuali CLMV pada 2015) Mengijinkan saham asing sampai 70% Mendorong hubungan pasar modal dan pengembangan pasar saham. Mutual Recognition Agreements (MRA) untuk 8 jasa profesi

DAMPAK AEC 2015 Indonesia sekedar pemasok energi dan bahan baku bagi industrilasasi di kawasan ASEAN, sehingga nilai tambahnya mininal. Melebarnya defisit perdagangan jasa seiring peningkatan perdagangan barang. Mendorong aliran tenaga kerja sehingga harus menyiapkan strategi karena membanjirnya Tenaga Kerja Asing (TKA) akan berdampak pada lapangan kerja yang lebih luas bukan pasar tenaga kerja nasional dipenuhi oleh TKA. Bagaimana agar tidak terjadi masalah pengangguran tetapi justru menghasilkan pasar baru tenaga kerja di LN. Mendorong masuknya investasi ke Indonesia dari dalam/luar ASEAN.

Mutual Recognition Agreement MRA ini menjadi sebuah hal mutlak yang dilakukan untuk mendukung liberalisasi sektor jasa yang berasaskan keadilan/fairness. Terdapat sejumlah hakikat dari MRA. • Negara tujuan atau negara penerima mengakui kualifikasi profesional dan muatan latihan yang diperoleh dari negara pengirim atau negara asal tenaga kerja terampil. • Kedua, negara asal diberikan otoritas untuk mengesahkan kualifikasi dan pelatihan dengan cara memberikan diploma atau sertifikat. Ketiga, pengakuan tidak bersifat otomatis.

MRA Framework Jasa teknik arsitek jasa perawatan praktisi medis; praktisi gigi /dokter gigi jasa akuntan penyigian (surveying).

Jasa Akuntansi Jasa akuntansi meliputi jasa audit, pembukuan MRA tidak meliputi jasa audit atas laporan keuangan. dan atau praktik akuntan independen. Akuntan berizin (akuntan publik) yang berhak memanfaatkan MRA dan mendaftar menjadi ASEAN CPA. Peningkatan profesionalitas akuntan • Menjaidi tuan di negeri sendiri • Siap masuk ke pasar Asean

ASEAN MRA Accountancy Services • MRA untuk jasa Akuntansi telah disepakati : • Pengakuan kesetaraan profesi akuntansi di ASEAN melalui ASEAN CPA. • Untuk dapat teregistrasi menjadi ASEAN CPA harus telah memiliki sertifikasi profesi dari asosiasi profesi dan/atau regulator profesi di masing-masing negara anggota ASEAN. • Professional Regulatory Authority (PRA) di Indonesia adalah PPAJP, sedangkan National Accountancy Body (NAB) adalah IAPI, IAI, dan IAMI. 10

Movement Natural Persons via ACPA monitoring committee (level ASEAN) Asean CPA Pendaftaran tanpa melalui mekanisme ujian Pemegang CPA dari NAB/PRA masing-masing 10 negara Asean ACPA Register ACPA dapat bekerja di negara Asean, subject to domestic regulation National Monitoring Committee Registered Foreign Professional Accountant 11

Field ACPA KAP And Others Licensing Firm Partners/ AP Direksi Professional auditors (10% porsi untuk RFPA) Professional accountants Entry level Partners/ AP closed ACPA playing field, subject to local regulation 12

DATA STATISTIK No Negara 1 Brunei 2 3 Asosiasi Akuntan Jumlah Akuntan 2013 Jumlah Penduduk (2012) GDB (2012) Per Kapita BICPA 56 412. 200 $16, 95 B $13. 590 Cambodia KICPAA 284 14. 860. 000 $14, 04 B $880 Indonesia IAI 14. 735 246. 900. 00 $878, 00 B $3. 420 IAPI 1. 511 172 6. 646. 000 $9, 41 B $1. 270 4 Lao PDR (per Des 2011) 5 Malaysia MIA 29. 654 29. 240. 000 $305, 00 B $9. 820 6 Phillipines PICPA 21. 031 96. 710. 000 $250, 20 B $2. 500 7 Singapore ISCA 26. 572 5. 312. 000 $274, 70 B $47. 210 8 Thailand FAP 52. 805 66. 790. 000 $366, 00 B $5. 210 9 Vietnam VAA 8. 000 88. 780. 000 $155, 80 B $1. 550 10 Myanmar MAC & MICPA 1. 460 52. 800. 000 LICPA Sumber: AFA Secretariat, Worldbank $65 13

Profesi Akuntansi Pekerjaan bersifat umum – mudah dipelajari oleh berbagai pihak Hasil pekerjaan laporan keuangan yang dibutuhkan banyak pihak, sehingga semua orang ingin mempelajarinya Menggunakan dan mengikuti standar internasional • International Financial Reporting Standar • Standar kurikulum internasional dalam International Education Standar • Auditor – International Auditor Standar 14

1 5 Accountant Global Professional • • • Menggunakan Standar Akuntansi Internasional dalam menyusun Laporan Keuangan : • International Public Sector Accounting Standar • International Financial Reporting Standard for Small Medium Enterprise Auditor bekerja dengan International Auditing Standard Tunduk pada kode etik internasional Menggunakan standar kerja international sehingga dapat dengan mudah bekerja di lingkungan global. Menuntut peningkatan kualifikasi sehingga memenuhi ketentuan standar internasional

Sertifikasi Profesi Pengakuan global kompetensi dan profesionalitas Kompetensi umum dan khusus bidang profesi tersebut Kombinasi pendidikan formal dan ujian Mengikuti ketentuan umum kurikulum internasonal. Misal untuk Akuntansi IES ditentukan oleh IFAC Pengakuan antar profesi - MRA 16

Pilihan Profesi Bidang Profesi • • • Akuntan Publik Akuntan Manajemen Akuntan / Auditor Pemerintah Konsultan Pajak / Manajemen Internal Auditor Akuntan Pendidik Keuangan Perusahaan Pengusaha Lainnya Sertifikasi Nasional • CPA akuntan publik • CPMA akuntansi manajemen • QIA internal auditor • USKP konsultan pajak • CPSAK sertifikasi PSAK • SAS Akuntan Syariah • US-AAP Ujian Sertifikasi Ahli Akuntansi Pemerintahan • CA konsultan jasa akuntansi, financial preparer 17

Cetak Biru Profesi Akuntansi Indonesia Akuntan Publik Pendidikan profesi Uji profesi WNI bersertifikat LN DIII Akuntansi Akuntan Beregister Teknisi Akuntansi Syarat pendidikan Teknisi Akuntansi Level 6 Pengalaman Pengakuan Jasa WNA bersertifikat LN MRA G 2 G MRA Asosiasi Min DIV/S 1 Akuntansi atau setara Ujian CA PPA Min DIV/S 1 Non Akuntansi atau setara CA + Ak. 3 thn sbg praktisi Professional Accountant in Business, Akuntan Pendidik, Akuntan Sektor Publik, KJA (non Asurans) MRA Asosiasi Ujian CPA 3 thn sbg praktisi CPA 1500 jam audit AP MRA Asosiasi WNI bersertifikat LN MRA G 2 G WNA bersertifikat LN KAP (Asurans)

Profesi Lulusan Akuntansi CA Chartered of Accountant CPA Ind Certified Public Accountant • CA – gelar profesi IAI Ikatan Akuntan Indonesia • Prasyarat S 1 ujian profesi CA Pendidikan Profesi Akuntansi - Ak • Dapat mendirikan Kantor Jasa Akuntan (KJA) • Memberikan Jasa Akuntan selain atestasi • Akuntan Publik IAPI Institut Akuntan Publik Indonesia • Prasyarat S 1 Akuntansi ujian profesi CPA • Dapat memberikan jasa atestasi sesuai dengan UU AP

Profesi untuk Lulusan Akuntansi – saat ini CMA CPMA • Certified Management Accountant di bawah Institute Management Accountant (Australia) • 7 level member, CMA (S 2), AMA & GMA (S 1) • Melalui pendidikan S 2 atau pelatihan untuk mata ajar tertentu. • Certified Profesional Management Accountant • S 1 Akuntansi / DIV + 1 thn pengalaman, / S 1 non akuntansi + 2 th pengalaman , DIII + 8 than pglmn. • Organisasi Profesi IAMI

Profesi lain Lulusan Akuntansi QIA CFA Chartered Financial Analyst • Qulifying Internal Auditor • Prasyarat S 1 Akuntansi dan Pengalaman sebagai Internal Auditor • Internal Auditor Pemerintah dan BUMN/D/S • Certified Internal Auditor • Prasyarat S 1 • Pasar menilai berbeda internal auditor yang memiliki gelar CIA • Chartered Financial Analyst • S 1 • Pasar menilai berbeda analis yang memiliki CFA walaupun masih level 1 dari 3 level CFA. 21

KESENJANGAN KEMAMPUAN DAN KEBUTUHAN 22

KOMPETENSI 23

Kurikulum akuntansi Kualifikasi sebagai akuntan profesional: • Professional values • Ethics • Attitudes Tiga bidang utama IES 2: n Accounting, finance, and related knowledge n Organizational and business knowledge n Information technology knowledge and competence Keahlian/Skill (IES 3): n n n Intellectual skills Technical and functional skills Personal skills Interpersonal and communication skills Organizational and business management skills

SURVEY KEAHLIAN YANG DIPERLUKAN SEORANG AKUNTAN § Analytical/critical thinking 4, 53 § Risk Analysis 3, 42 § Written communication 4, 39 § Measurement 3, 32 § Oral communication 4, 22 § Project management 3, 26 § Computing technology 4, 10 § Customer orientation 3, 23 § Decision making 4, 03 § Change management 3, 13 § Interpersonal skills 3, 94 § Negotiation 3, 13 § Continuous learning 3, 82 § Research 3, 08 § Teamwork 3, 81 § Entrepreneurship 2, 99 § Business decision modeling 3, 65 § Resources Management 2, 98 § Professional demeanor 3, 64 § Salesmanship 2, 61 § Leadership 3, 58 § Foreign language 2, 60 25

Reading 20% Hearing words 30% Looking at picture PASSIVE 10% Watching video 50% Verbal reciving Visual reciving Looking at an exhibition Watching a demonstration Seeing it done on location Participating in a discussion Giving a talk Doing a Dramatic Presentation Simullating the Real Experience 90% TINGKAT MEMORISASI Doing the Real Thing MODEL PEMBELAJARAN ACTIVE 70% Participating Doing TINGKAT KETERLIBATAN

Konsep belajar di PT • Pendidikan : Mengubah Perilaku sesuai dengan harapan / tujuan pendidikan yang ditetapkan. • Menekankan pada “mengajarkan mahasiswa untuk belajar”, tidak sekedar menerima informasi • Menekankan pada belajar secara mandiri, mahasiswa sebagai subyek yang melakukan pembelajaran • Hakekat belajar Dari belum mengerti menjadi mengerti Dari sedikit bisa menjadi sangat mahir Dari kurang beradab menjadi lebih beradab Dari kurang berminat menjadi sangat antusias Dari kurang bisa bergaul menjadi sangat komunikatif 27

Keseimbangan dalam Belajar Kegiatan belajar mengajar di kampus – intelectualskill Belajar mandiri di perpustakaan di rumah – mengasah kemampuan untuk longlife learning Kegiatan kemahasiswaan di kampus - softskill Kegiatan sosial di lingkungan tempat tinggal - softskill Membantu orang tua – softskill, spiritualskill Mengembangkan hoby dan potensi diri lainnya – softskill, spiritualskill 28

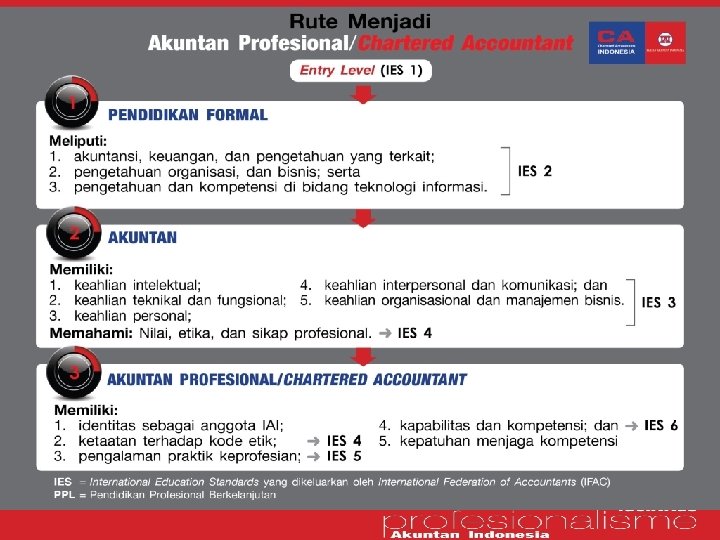

CHARTERED ACCOUNTANT INDONESIA

IES • Professional accountant: an individual who is a member of an IFAC member body. • Working Area : accountancy, including auditing, financial accounting, management accounting, and tax accounting. • The overall objective of accounting education is to develop competent professional accountants. • Competence is defined as the ability to perform a work role to a defined standard with reference to working environments. • To demonstrate competence : • professional knowledge, • professional skills, • Professional values, ethics, and attitudes. 30

Regulator: Ministry of Education Route to an Accountancy Qualification Regulator: Ministry of Finance Students Professional Accountancy Bodies Universities/Institutions of Higher Learning Accounting Graduates Accounting graduates with no professional qualifications Professional Examinations 3 Years relevant work experience Membership in Professional Accountancy Bodies Qualified Professional Accountants

KOMPETENSI CA: 1. CA adalah akuntan profesional yang bertanggung jawab untuk menyiapkan dan melaporkan laporan keuangan kepada pemegang saham dan publik. 2. CA dapat menganalisis dan mengevaluasi informasi keuangan, membuat keputusan berdasarkan informasi tersebut, dan merencanakan implementasi keputusan yang diambil. 3. CA dapat bertindak sebagai konsultan mengenai masalah akuntansi, perpajakan, keuangan, pelaporan manajemen, dan sistem informasi, serta diberikan lisensi untuk mendirikan kantor jasa akuntansi selain jasa asurans. 4. CA dapat menandatangani laporan keuangan perusahaan.

CHARTERED ACCOUNTANT Adalah Akuntan Profesional yang memenuhi seluruh kriteria berikut: • memiliki register akuntan sesuai dengan peraturan perundangan yang berlaku; dan • memiliki pengalaman dan/atau menjalankan praktik keprofesian di bidang akuntansi, baik di sektor pendidikan, korporasi, sektor publik, maupun praktisi akuntan publik; dan • menaati dan melaksanakan Standar Profesi; dan • menjaga kompetensi melalui pendidikan profesional berkelanjutan.

CHARTERED ACCOUNTANT INDONESIA 1. Mensejajarkan Ak dengan gelar profesi akuntan internasional seperti CPA, ACCA, CIMA, CMA 2. Memberi nilai tambah Akuntan Beregister • Pengakuan sebagai Akuntan Profesional sesuai dengan panduan internasional (IFAC) • Dijaga kompetensinya sesuai dengan ketentuan IAI yang mengacu ke standar internasional • Pengakuan Akuntan diberikan tanggung jawab untuk mengambil keputusan yang signifikan dalam bidang-bidang yang terkait dengan pelaporan keuangan untuk kepentingan publik. • Dapat diakui oleh PAO negara lain (tidak perlu menempuh beberapa mata ujian) 35

Subjek Ujian CA • Pelaporan korporat (corporate reporting) • Manajemen stratejik dan kepemimpinan (strategic management and leadership) • Etik profesi dan tata kelola korporat (ethic and corporate governance) • Akuntansi manajemen lanjutan (advanced management accounting) • Manajemen perpajakan (taxation management) • Manajemen keuangan lanjutan (advanced financial management) • Sistem informasi dan pengendalian intern (information system and control) 36

PERKEMBANGAN CPA INDONESIA CERTIFIED PUBLIC ACCOUNTANT

Kompetensi Profesional SDM KAP • Knowledge bidang: – akuntansi, auditing, keuangan, bisnis, sistem dan related field • Professional skills: – intellectual, personal, interpersonal & communication, organizational – Managerial, leadership, enterpreneurship skills • Professional values, ethics and behaviour: – professional skepticism & professional judgment, ethical principles, commitment to public interest Diperoleh melalui • pendidikan bidang akuntansi, auditing, keuangan dan related field yang relevan. • Pengalaman kerja dalam menerapkan kompetensi tersebut. 38

CPA Life-Long Learning CPA adopts life-long learning concept CPA certification completed after initial professional development including pratical experience • Dalam bentuk SKP dari Continuing Professional Development • Membership di IAPI • Sertifikat CPA dibatalkan, jika SKP tidak terpenuhi, dapat dipulihkan jika CPD terpenuhi Retirement: CPA certificate cancellation To protect public trust 39

Bagaimana Mendapatkan CPA of Indonesia? Lulus ujian CPA dalam waktu tentukan • Pengalaman kerja bidang akuntansi, auditing, keuangan minimal 3 tahun, atau • Pengalaman sebagai tenaga pengajar akuntansi, keuangan dan auditing minimal 4 tahun • Anggota IAPI CPA 40

Ujian CPA • Diselenggarakan IAPI • Komputerisasi, melalui Prometric • Syarat peserta ujian adalah S 1/D 4/S 2/S 3 Akuntansi • CPA of Indonesia Exam testing center: Jakarta, Surabaya, Yogya, Bandung, Lampung, Singapore, Malaysia • Bentuk soal pilihan ganda (90 -100 soal) dan 2 -3 soal essay 41

Mata Ujian CPA of Indonesia Exam APK: Akuntansi dan Pelaporan Keuangan LBHP: Lingkungan Bisnis, Hukum Komersial dan Perpajakan AAS: Auditing dan Assurance AMSI: Akuntansi Manajemen, Manajemen Keuangan dan Sistem Informasi • Durasi ujian 14 jam: – AAS 4 jam - AMSI 3 jam – APK 4 jam - LBHP 3 jam § § Informasi lebih detil & Silabus lengkap: www. iapi. or. id, www. cpaindonesia. or. id 42

Pengembangan CPA Indonesia 2016 • UU 5/2011 tentang Akuntan Publik : – staf KAP termasuk sebagai pihak terasosiasi, namun belum ada mekanisme untuk mitigasi risiko • AEC 2015 : – MRA di sektor tenaga kerja bidang akuntansi melalui ACPA • Kebutuhan SDM yang kompeten di KAP: – sertifikasi hanya tersedia untuk level partner namun secara konten belum fit dengan kebutuhan untuk menjalankan peran partner. – Sertifikasi level staf auditor dan auditor spesialis belum tersedia • SMO IFAC: – IAPI sebagai associate member IFAC, expected will be approved in Nov 2014 – MRA dengan asosiasi lainya 43

Strategi CPA of Indonesia • Pertumbuhan CPA of Indonesia melalui: – Meningkatkan minat calon peserta – Meningkatkan kesiapan calon peserta – Mendorong tumbuhnya test center di kota-kota besar di Indonesia melalui kerjasama dengan pihak universitas atau pihak lain. – Meningkatkan flexibilitas ujian CPA of Indonesia • Meningkatkan kualitas konten kompetensi dan mutu jasa Akuntan Publik • Meningkatkan brand dan penerimaan publik CPA of Indonesia • Meningkatkan peran CPA of Indonesia, mendorong praktik good governance, meningkatan kesadaran reliabilitas informasi keuangan • Competency-based organization 44

Competency-Based Membership Partners Professional auditors Entry level Redefinisi membership Advanced Level: Ability to integrate their multi discipline knowledge, ethics, and values to solve complex situation problem in auditing Intermediate Level: Ability to analyze and evaluate medium situation problem in auditing based on specific knowledge, ethics and values Foundation Level: Ability to apply their knowledge, ethics, and values to solve low situation problem in auditing 45

Rencana Pengembangan CPA of Indoensia Syarat Partner Auditors Level Akuntan Publik Level Staf Profesional Entry level • CPAcc • Lulus ujian CPA • Pengalaman asurans CPAI ACPAI CPA : Certified Public Accountant CPAI : Certified Professional Auditor Indonesia ACPAI : Associate Certified Professional Auditor Indonesia • • • Lulus ujian Member IAPI Pengalaman 3 tahun S 1/S 2/S 3 akuntansi CAcc • Lulus ujian kemampuan dasar • D 3 / semester 6 S 1 akuntansi 46

Rencana Pengembangan CPA of Indoensia Designasi CPAcc CAcc Level Ujian tingkat lanjutan Ujian tingkat profesional Ujian tingkat dasar Kompetensi Advanced Level Intermediate Level Foundation Level Rujukan IES 8 IES 2 – 6 IES 1 Mata Ujian 1 mata ujian auditing lanjutan 5 mata ujian Sebagian mata ujian pada tingkat dasar dan tingkat profesional dapat ditempuh ketika seseorang masih menempuh pendidikan di bidang akuntansi, namun sertifikat diterbitkan ketika sudah menyelesaikan pendidikan minimal S 1 dan syarat praktik pengalaman kerja terpenuhi. 47

Ujian Tingkat Dasar • 5 mata ujian pada tingkat kemampuan dasar: – Pengantar auditing & asurans – Akuntansi & pelaporan keuangan – Pengantar ekonomi makro & mikro – Pengantar manajemen, perpajakan & hukum bisnis – Akuntansi biaya, manajemen keuangan & sistem informasi Setiap mata ujian tersebut sudah ditentukan learning outcomesnya. Contoh LO untuk pengantar auditing & asurans: • Menjelaskan tujuan dan tahapan suatu audit atas laporan keuangan • Menjelaskan dan menerapkan prosedur audit atas golongan transaksi pendapatan, dst……. 48

Ujian Tingkat Profesional • 5 mata ujian dengan tingkat kemampuan intermediate: – Auditing, asurans & etika profesi – Akuntansi dan pelaporan keuangan lanjutan – Akuntansi manajemen, manajemen keuangan dan teknologi informasi – Strategi bisnis dan perpajakan lanjutan – Manajemen risiko, tata kelola dan pengendalian internal Setiap mata ujian tersebut telah ditentukan LO. Contoh LO untuk mata auditing, asurans dan etika profesi pada level ini: • Menyusun strategi audit yang tepat sesuai tujuan audit • Menilai risiko salah saji material • Menerapkan standar auditing yang relevan dan ketentuan UU yang berlaku dalam audit atas laporan keuangan 49

Ujian Tingkat Lanjutan • 1 mata ujian auditing lanjutan dengan kemampuan tingkat lanjut dengan keahlian profesional untuk menerapkan berbagai disiplin pengetahuan (menggabungkan) yang dilandasi nilai-nilai, etika dan perilaku profesional dalam audit atas laporan keuangan: – Audit atas laporan keuangan – Pelaporan dan akuntansi keuangan – Tata kelola dan manajemen risiko – Lingkungan bisnis – Teknologi informasi – Hukum bisnis dan ketentuan peraturan UU yang berlaku – Keuangan dan manajemen keuangan 50

Kerjasama IAPI dengan Universitas • • Pembukaan CPA test center di daerah-daerah ISA update for auditing lecturer General stadium Dosen tamu Sosialisasi CPA Exam Diskusi silabus Pendidikan pelatihan berkelanjutan Waiver ujian CPA (ketika model baru telah berjalan) MOU atau MOA antara IAPI dengan Universitas atau pihak relevan lainya 51

Changes never ending Professionalism always the answer COME & JOIN IAI!

TERIMA KASIH IKATAN AKUNTAN INDONESIA Grha Akuntan Jl. Sindanglaya no. 1 Menteng - Jakarta Pusat Tel. 021 -319 04232 Fax. 390 0016 iai-info@iaiglobal. or. id www. iaiglobal. or. id @ IAINews Ikatan Akuntan Indonesia Presented by Dwi Martani member of DPN martani@ui. ac. id atau dwimartani@yahoo. com 081318227080 / 08161932935 http: /staff. blog. ui. ac. id/martani/ http: //dwimartani. com

Pelaporan korporat • Pengenalan mengenai pelaporan korporat • Peran dan tanggungjawab akuntan profesional dalam pelaporan korporat (entitas pemerintahan, komersial, nirlaba, syariah) • 3 -6 Analisis substansi transaksi (aset, liabilitas, pendapatan, biaya) untuk entitas pemerintahan, entitas komersial, entitas nirlaba, entitas syariah • 7 -10 Analisis laporan keuangan: • Kepatuhan terhadap standar pelaporan • Kepatuhan terhadap peraturan dan perundangan • Kejanggalan-kejanggalan dalam laporan keuanganuntuk entitas pemerintahan, entitas komersial, entitas nirlaba, entitas syariah • Pelaporan tata kelola • Pelaporan berkelanjutan • Pelaporan integrasian • Isu-isu terkini 54

Manajemen stratejik dan kepemimpinan 1. Pengantar 2. Pemetaan arah perusahaan: visi dan misi, tujuan, dan strategi 3. Evaluasi lingkungan eksternal perusahaan 4. Evaluasi sumber daya, kapabilitas, dan daya saing 5. Strategi kompetitif generik 6. Penguatan posisi kompetitif: langkah stratejik, waktu, dan lingkup operasi 7. Strategi bersaing di pasar internasional 8. Strategi korporat: diversifikasi dan multibisnis 9. Etika, tanggung jawab sosial korporat, keberlanjutan lingkungan, dan strategi 10. Membangun organisasi yang mampu melaksanakan strategi dengan baik: sumber daya manusia, kemampuan, dan struktur 11. Mengelola operasi internal: tindakan yang mendorong pelaksanaan strategi dengan baik 12. Budaya perusahaan dan kepemimpinan: kunci pelaksanaan strategi dengan baik 13. Kepemimpinan stratejik 14. Perubahan Stratejik dan Organisasi 55

Etik profesi dan tata kelola korporat 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. Pengantar Teori Etika dan Pengambilan Keputusan Beretika Lingkungan Etika dan Akuntansi Etika Akuntan Profesional (Kode Etik Akuntan Profesional dan IFAC Code of Etics (Part A dan Part C) Etika Akuntan Profesional (IFAC Code of Etics (Part B)) Iklim Etika dan Integritas Organisasi I. Alasan diperlukan tata kelola yang baik dan etika bisnis II. Definisi dan Prinsip dasar tata kelola III. Tinjauan struktur tata kelola di Indonesia IV. Prinsip-prinsip tata kelola menurut OECD V. Manfaat Tata kelola bagi korporat dan lingkungan VI. Overview regulasi dan pedoman tata kelola di Indonesia VII. Instrumen penilaian dan bukti empiris terhadap praktek tata kelola di Indonesia dan ASEAN Prinsip perlindungan terhadap hak pemegang saham Prinsip perlakuan setara terhadap pemegang saham Prinsip Tanggung Jawab Dewan Komite-komite dibawah Dewan Komisaris Disclosure dan Transparency, Internal Control Peran dan tanggung jawab Auditor Eksternal dan Internal Prinsip peran pemangku kepentingan dan tanggun jawab korporat 56

Akuntansi manajemen lanjutan 1. Pendahuluan 2. Pengembangan sistem manajemen biaya 3. Penggunaan Sistem Manajemen Biaya untuk Effisiensi 4. Penggunaan Sistem Manajemen Biaya untuk Pengambilan Keputusan Stratejik –Pelanggan 5. Penggunaan Sistem Manajemen Biaya untuk Pengambilan Keputusan Stratejik –Produk 6. Penggunaan Informasi Akuntansi untuk Pengambilan Keputusan Jangka Pendek 7. Penggunaan Informasi Akuntansi untuk Perencanaan Laba 8. Akuntansi Manajemen Lingkungan 9. Landasan Sistem Pengendalian Stratejik 10. Poses Penyusunan Anggaran 11. Sistem Pengendalian Stratejik –Penekanan pada Pengendalian Keuangan 12. Sistem Pengendalian Stratejik Terintegrasi 13. Sistem Pengendalian Stratejik –Proses Pembangunan “Awareness dan Keselarasan (Alignment) 14. Sistem Pengendalian Stratejik –Keterkaitan dengan Sistem Kompensasi 57

Manajemen perpajakan 1. Overview KUP 2. Overview PPh 3. Overview PPN 4. Pengertian Dasar Manajemen Pajak 5. Pemilihan Sumber Pembiayaan (bagian 1) 6. Pemilihan Sumber Pembiayaan (bagian 2) 7. ax Planning dan Pengendalian atas Penghasilan Usaha dan Penghasilan Lainnya 8 Tax Planning dan Pengendalian atas Unsur-unsur Harga Pokok Penjualan dan Pengurang Penghasilan Bruto 9 Tax Planning dan Pengendalian atas PPh Pasal 21 10. Tax Planning dan Pengendalian atas unsur-unsur objek withholding tax (selain PPh Pasal 21) 11. Tax Planning dan Pengendalian atas Pajak Pertambahan Nilai 12. Tax Planning dalam pemanfaatan tax incentives 13. Konsep dasar pajak internasional 14. Muatan Lokal 58

Mmanajemen Keuangan Lanjutan 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. Pengelolaan Nilai Perusahaan, Strategi, dan Nilai Perusahaan Perhitungan Penciptaan Nilai Pengukuran kinerja perusahaan keseluruhan Merjer, akuisisi, dan divestasi Kesulitan keuangan Manajemen Tresuri dan modal kerja Options dan Manajemen Keuangan Warrants dan convertibles Derivatif dan Lindung Nilai Resiko Manajemen Risiko Perusahaan Strategi Pendanaan Teori dan Pasar Valuta Asing Penentuan dan Peramalan Nilai Tukar, Transaction Exposure Operating Exposure dan translation exposure 59

Sistem informasi dan pengendalian intern 1. Sekilas Mengenai Sistem Informasi 2. Sistem Informasi Eksekutif (EIS) 3. Peran. Teknologi Informasi dalam Mendukung Sistem Informasi 4. Peran. Teknologi Informasi dalam Mendukung Sistem Informasi 5. Sistem Informasi dan Pengendalian Internal 6. Sistem Informasi dan Pengendalian Internal 7. Auditatas Sistem Informasi Berbasis Teknologi Informasi 8 . Siklus Proses Bisnis 9. Pembahasan Kasus: mengidentifikasi kelemahan dari narasi suatu siklus akuntansi dan memberikan rekomendasi pengendalian yang disarankan. 10. Siklus Proses Bisnis Pendukung: Manajemen Sumber Daya Manusia dan Siklus Penggajian 11. Siklus Proses Bisnis Pendukung: Buku Besar(General Ledger) dan Siklus Pelaporan 12. Internal Controlover. Financial Reporting: Implementasi and Desain Ico. FR 13. Internal Controlover. Financial Reporting: Evaluasi dan Pelaporan. ICo. FR 14. Pembahasan kasus : siklus dalam industri jasa keuangan. 60