ALAVANCAGEM FINANCEIRA Conceitos de capital ATIVO PASSIVO CIRCULANTE

financiado pelo capital permanente: $ 500. 000 Hipótese A: Capital permanente")

(nulo) (favorável)")

- Slides: 18

ALAVANCAGEM FINANCEIRA

Conceitos de capital ATIVO PASSIVO CIRCULANTE EXIGÍVEL A LONGO PRAZO Capital de Terceiros PATRIMÔNIO LÍQUIDO Capital Próprio Capital de Curto Prazo Capital Permanente e de Longo Prazo Figura 9. 1 Estrutura de capital • O capital de uma empresa está todo investido no Ativo, para gerar retorno. • O capital é fornecido por terceiros e pelos acionistas (Passivo e PL). • Para fins de análise e tomada de decisões sobre estruturas de capital, são considerados somente os fundos permanentes e de longo prazo.

Conceitos de capital ATIVO TOTAL financiado pelo capital de longo prazo PASSIVO CIRCULANTE EXIGÍVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO Capital de Longo Prazo Figura 9. 1 Estrutura de capital Na análise da estrutura de capital, considerar que o Ativo Total (AT) é a parcela do ativo financiado pelo capital permanente e de longo prazo ou, simplesmente, capital de longo prazo. A outra parte do ativo é financiada pelo Passivo Circulante.

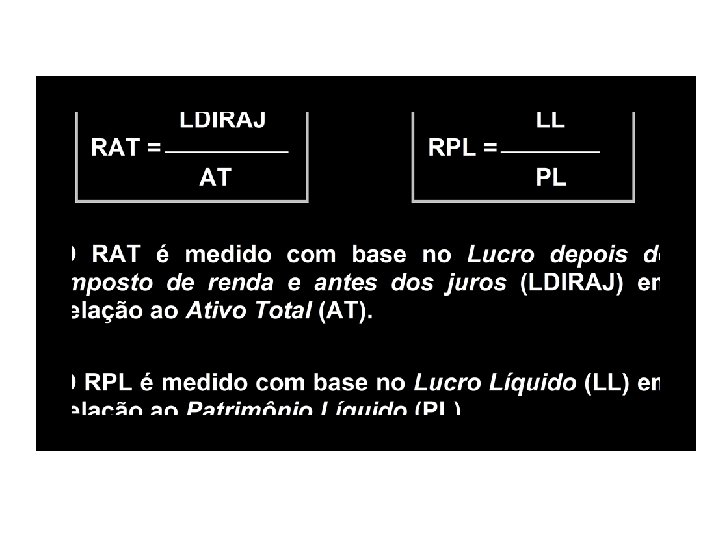

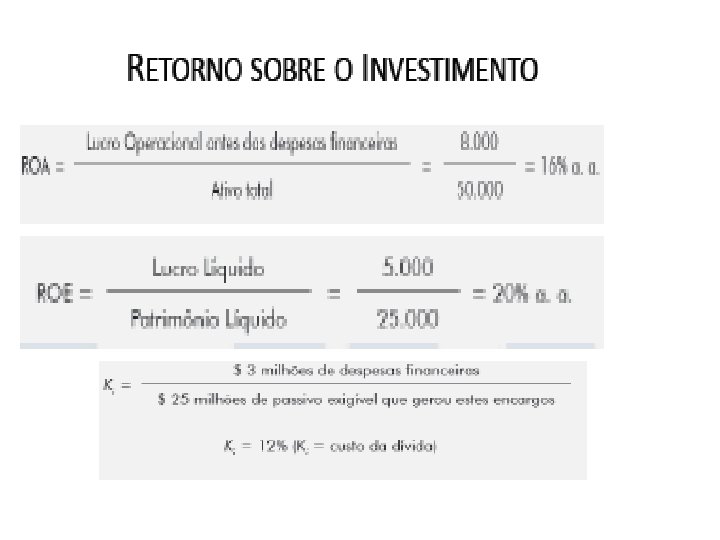

Alavancagem financeira • A alavancagem finan-ceira ocorre quando o capital de terceiros produz efeitos sobre o patrimônio líquido. • As riquezas de uma empresa são geradas pelos ativos, que são financiados pelo capital próprio e por terceiros. • O Retorno sobre o Ativo Total (RAT) deve ser superior ao custo do capital próprio e de terceiros.

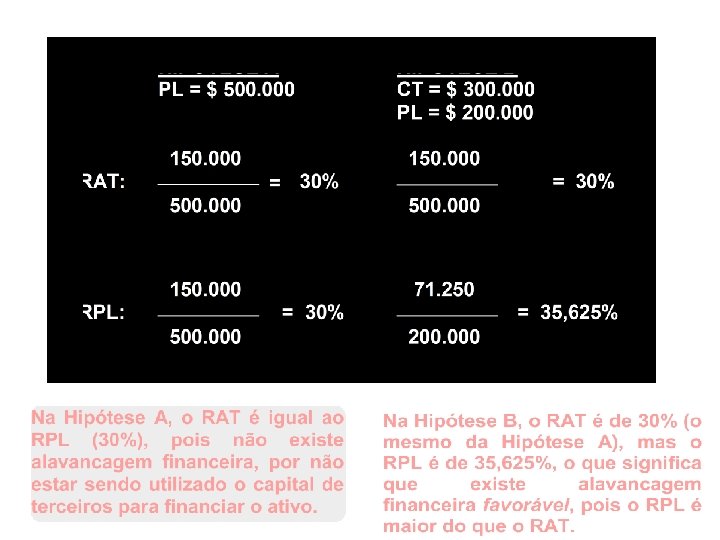

Ativo Total (AT) financiado pelo capital permanente: $ 500. 000 Hipótese A: Capital permanente = 100% de capital próprio Hipótese B: Capital permanente = 40% de capital próprio e 60% de capital de terceiros Custo nominal do capital de terceiros: 35%

Estrutura de Capital Hipótese A: 100% de capital próprio Hipótese B: 40% de capital próprio e 60% de capital de terceiros Quadro 9. 2 -A Demonstrações de resultado ajustado RECLASSIFICADAS

Hipótese B: 40% de capital próprio e 60% de capital de terceiros

Grau de alavancagem financeira (GAF) (nulo) (favorável)

• RETORNO DOS INVESTIMENTOS PARA DIFERENTES FORMAS DE FINANCIAMENTO • DEMONSTRAÇÃO DE RESULTADOS • ESTRUTURA DE INVESTIMENTOS

• PARTICIPAÇÃO INTEGRAL DO CAPITAL PRÓPRIO

• RETORNO DO INVESTIMENTO SE 50% FOR FINANCIADO POR DÍVIDAS

• ESTRUTURA DE CAPITAL COM 70%DE TERCEIROS

• CALCULO DO GAF

BIBLIOGRAFIA • BRUNI, A. L. A Administração de custos, preços e lucros. São Paulo: Atlas , 2006. • BRUNI, A. L. ; FAMÁ, R. Gestão de Custos e Formação de Preços. 4 ed. São Paulo: Atlas , 2007. • DUTRA, RENÉ G. Custos: Uma Abordagem Prática. 5 ed. São Paulo: Atlas , 2003. • MARTINS, ELISEU. Contabilidade de Custos. 9 ed. São Paulo: Atlas , 2003.