VEEJN FINANCE SCILN ZABEZPEEN Sociln zabezpeen p Pojistn

VEŘEJNÉ FINANCE SCIÁLNÍ ZABEZPEČENÍ

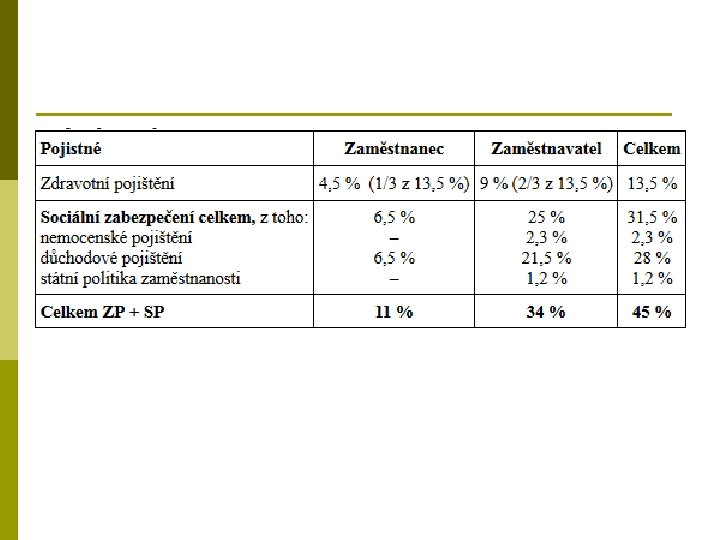

Sociální zabezpečení p Pojistné na sociální zabezpečení je významným zdrojem příjmů státního rozpočtu. p Sociální zabezpečení je možné chápat jako soubor institucí, zařízení a opatření, jejichž prostřednictvím a pomocí se uskutečňuje předcházení, zmírňování a odstraňování následků sociálních událostí občanů.

p sociální pojištění n n")

Sociální zabezpečení v ČR Zahrnuje: p (veřejné zdravotní pojištění) p sociální pojištění n n n p státní sociální podporu = dávky státní sociální podpory n n p nemocenské pojištění důchodové pojištění příspěvek na státní politiku zaměstnanosti v závislosti na příjmu (např. přídavek na dítě, příspěvek na bydlení) bez ohledu na příjem (např. porodné) sociální pomoc n n dávky v hmotné nouzi (doplatek na bydlení, příspěvek na živobytí) dávky sociální péče (příspěvky pro zdravotně postižené)

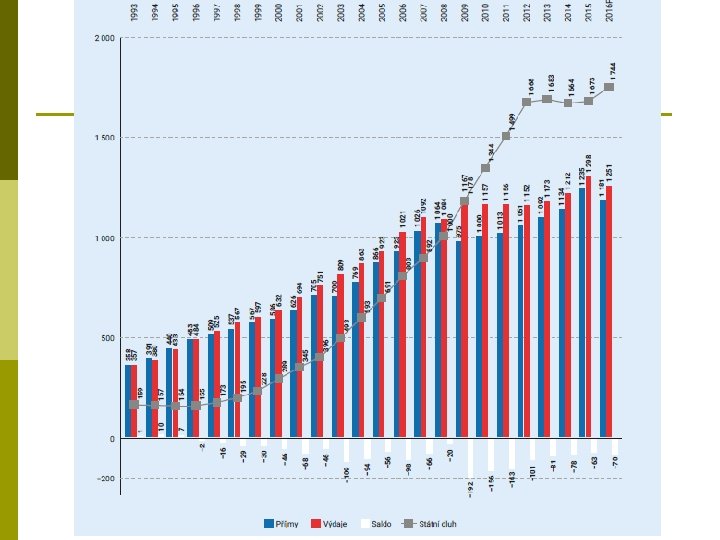

VEŘEJNÉ FINANCE ROZPOČTOVÁ SOUSTAVA ROZPOČTOVÝ PROCES

Rozpočtová soustava p je soustava veřejných rozpočtů a institucí, které zabezpečují tvorbu, rozdělování, užití a kontrolu toků jednotlivých okruhů finančních prostředků v rámci soustavy.

Zdroj: Hamrníková, B. Maaytová, A. Veřejné finance, vlastní úprava

Funkce veřejných rozpočtů p alokační - plní všechny veřejné rozpočty p stát prostřednictvím veřejných rozpočtů rozmisťuje zdroje do produkce k zajišťování veřejných statků), p redistribuční – plní státní rozpočet (SR) p přerozdělení části příjmů SR mezi jednotlivé ekonomické subjekty p stabilizační – plní státní rozpočet p ovlivnění základních makroekonomických veličin aktivní fiskální politikou.

Veřejné rozpočty Vyrovnaný n n příjmy = výdajům, spíše vzácná situace Přebytkový n n P>V přebytek se převede do rezerv nebo použije na splacení předchozích dluhů, Schodkový (deficitní) n n P<V je třeba jej vyrovnat z finančních rezerv nebo návratnými finančními prostředky (v případě SR státní dluhopisy) – k tomu dochází už v průběhu roku. Schodkovost je dlouhodobý problém veřejných rozpočtů! V rámci EU je dohlížen schodek veřejných rozpočtů v rámci Maastrichtských konvergenčních kritérií.

, ale platí i pro ostatní")

Rozpočtové zásady Jsou požadavky na konstrukci státního rozpočtu (SR), ale platí i pro ostatní veřejné rozpočty: p p p p p Zásada úplnosti – SR má obsahovat všechny finanční transakce vlády (mimorozpočtové fondy tuto zásadu oslabují), Zásada jednotnosti – veškeré příjmy a výdaje prochází centrálním rozpočtem, jsou zachycována jednotně, Zásada reálnosti a pravdivosti – bez pozdějších úprav, přesunů a plateb v rozpočtu nezajištěných, Zásada každoročního sestavování a schvalování – prohloubení parlamentní kontroly, Zásada vyrovnanosti – vyrovnanost alespoň v delším časovém období, Zásada publicity – povinnost zveřejňovat rozpočty, Zásada přehlednosti – pevné stanovení věcné struktury rozpočtů, Zásada efektivnosti a hospodárnosti - co nejekonomičtější použití prostředků …

Státní rozpočet p p p Tvoří stěžejní složku veřejné rozpočtové soustavy. Je centralizovaný fond peněžních prostředků soustředěný do působnosti státu na principu nenávratnosti a neekvivalentního způsobu rozdělování. Je finančním plánem na rozpočtové období. Je zákonem na němž se usnesl zákonodárný sbor. Zákon umožňuje výkonnou moc k vybírání příjmů (daní) a uskutečňování výdajů. SR tvoří finanční vztahy, které zabezpečují financování některých funkcí státu v rozpočtovém roce.

p Příjmy a výdaje se")

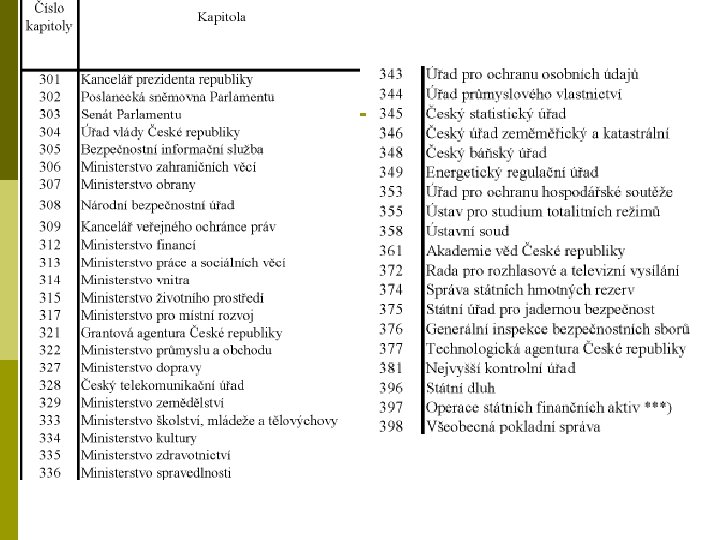

Státní rozpočet ČR 2016 (zákon č. 400/2015 Sb. ) p Příjmy a výdaje se člení podle jednotlivých kapitol (pro rok 2016: 42 kapitol): n n Úřad vlády a Ministerstva, Samostatné instituce, Kapitoly jejich rozpočet nemůže vláda změnit (Kancelář prezidenta, Poslanecká sněmovna, Senát, …) Kapitoly zvláštní povahy (Státní dluh, Všeobecná pokladní správa – její součástí je i rozpočtová rezerva, . . )

p Přípravu a schvalování státního rozpočtu, jakož i jeho implementaci legislativně upravuje zákon č. 218/2000 Sb. , o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla), ve znění pozdějších předpisů, a zákon č. 90/1995 Sb. , o jednacím řádu Poslanecké sněmovny, ve znění pozdějších předpisů. Zdroj: MF ČR

Průběh rozpočtového procesu p p p 1. návrh SR sestavuje MF ČR – vychází z podkladů jednotlivých resortů a samospráv na požadavky transferů ze SR, příprava vychází ze střednědobého rozpočtového rámce schváleného Poslaneckou sněmovnou, 2. nejpozději do konce září je návrh předán do Poslanecké sněmovny, kde probíhá schvalování (ve 3 čteních), 3. fáze realizace: 1. 1. – 31. 12. , za příjmy odpovídá MF ČR (k tomu má finanční ředitelství a finanční úřady), za výdaje odpovídají správci kapitol SR, Kontrolu plnění zajišťuje MF ČR a NKÚ, čtvrtletní zprávy jsou schvalovány vládou a předkládány na vědomí Poslanecké sněmovně, Po 31. 12. připraví MF ČR návrh státního závěrečného účtu (= údaje o výsledcích hospodaření za uplynulý rok) – schvaluje vláda a Poslanecká sněmovna (jak se naloží s přebytky, příp. deficity)

Rozpočtové provizorium p v případě, že Poslanecká sněmovna zákon o státním rozpočtu na následující rok neschválí do 31. prosince stávajícího roku, p do té doby, než sněmovna zákon o státním rozpočtu schválí a nabude účinnosti. p Během rozpočtového provizoria se v každém měsíci mohou čerpat prostředky maximálně do výše 1/12 výdajů stanovených a schválených ve státním rozpočtu pro předchozí rok.

Státní rozpočet ČR 2016

Státní rozpočet ČR 2016 příjmy Zdroj: MF ČR

Státní rozpočet ČR 2016 výdaje

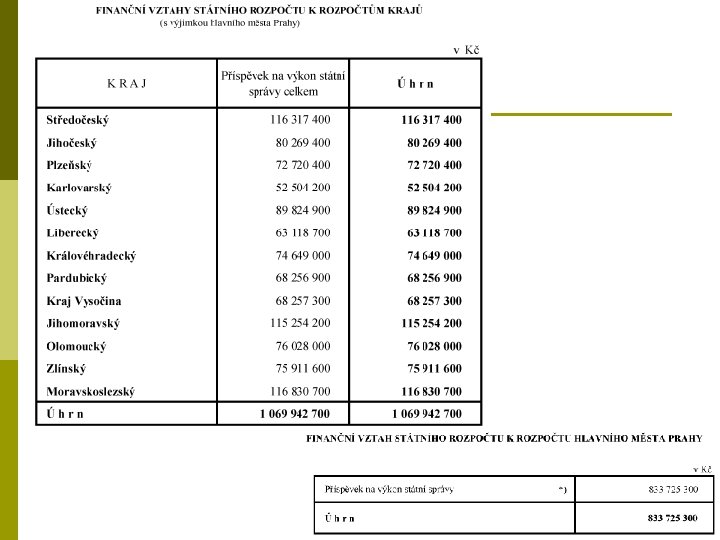

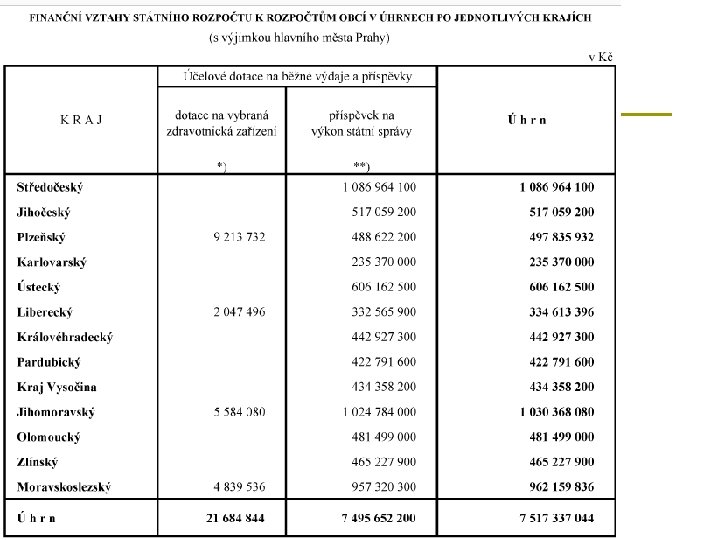

ROZPOČTOVÉ URČENÍ DANÍ

Předmětem RUD není spotřební daň a silniční daň ROZPOČTOVÉ URČENÍ DANÍ

Zdroj: MF ČR

- Slides: 25