VEEJN FINANCE KS 2 ST VEEJN FINANCE ROZPOTOV

, ale platí i pro ostatní")

p Příjmy a výdaje se")

–")

")

")

Zdroj: Vyhodnocení plnění")

p p p Pakt stability a")

Rozpočtové deficity Příčiny: p fiskální iluze - podléhají voliči politických uskupení, sledují okamžitý")

Rozpočtové deficity – možnosti řešení přesně rozdělit pravomoci mezi vládu a její orgány")

Strukturální reformy p p mají vést k omezení veřejných výdajů a zároveň k")

Změny ve skladbě veřejných výdajů a stát blahobytu Se změnou skladby veřejných výdajů")

Změny ve skladbě veřejných výdajů a stát blahobytu p Sledování struktury veřejných výdajů")

Změny ve skladbě veřejných výdajů a stát blahobytu p V posledních letech existují")

Změny ve skladbě veřejných výdajů a stát blahobytu p stát blahobytu se redukuje")

. p Struktura daňové")

VF p p Prostorový aspekt (lokace) veřejných financí předurčuje podobu fiskální")

p p p Charles Mills Tiebout (1924– 1968) Jak")

Předpoklady modelu Kritika předpokladů modelu plná mobilita spotřebitelů veř. statku (prostorový")

James Mc. Gill Buchanan, Jr. (1919 – 2013) p Jaký")

p Zkoumá ztráty v důsledku")

bude tím obtížnější čím p budou vyšší")

2) různorodost a elasticita")

- Slides: 111

VEŘEJNÉ FINANCE KS 2. ČÁST

VEŘEJNÉ FINANCE ROZPOČTOVÁ SOUSTAVA ROZPOČTOVÝ PROCES

Rozpočtová soustava p je soustava veřejných rozpočtů a institucí, které zabezpečují tvorbu, rozdělování, užití a kontrolu toků jednotlivých okruhů finančních prostředků v rámci soustavy.

Zdroj: Hamrníková, B. Maaytová, A. Veřejné finance, vlastní úprava

Funkce veřejných rozpočtů p alokační - plní všechny veřejné rozpočty p stát prostřednictvím veřejných rozpočtů rozmisťuje zdroje do produkce k zajišťování veřejných statků), p redistribuční – plní státní rozpočet (SR) p přerozdělení části příjmů SR mezi jednotlivé ekonomické subjekty p stabilizační – plní státní rozpočet p ovlivnění základních makroekonomických veličin aktivní fiskální politikou.

Veřejné rozpočty Vyrovnaný n n příjmy = výdajům, spíše vzácná situace Přebytkový n n P > V přebytek se převede do rezerv nebo použije na splacení předchozích dluhů, Schodkový (deficitní) n n P < V je třeba jej vyrovnat z finančních rezerv nebo návratnými finančními prostředky (v případě SR státní dluhopisy) – k tomu dochází už v průběhu roku. Schodkovost je dlouhodobý problém veřejných rozpočtů! V rámci EU je dohlížen schodek veřejných rozpočtů v rámci Maastrichtských konvergenčních kritérií.

Rozpočtové zásady Jsou požadavky na konstrukci státního rozpočtu (SR), ale platí i pro ostatní veřejné rozpočty: p p p p p Zásada úplnosti – SR má obsahovat všechny finanční transakce vlády (mimorozpočtové fondy tuto zásadu oslabují), Zásada jednotnosti – veškeré příjmy a výdaje prochází centrálním rozpočtem, jsou zachycována jednotně, Zásada reálnosti a pravdivosti – bez pozdějších úprav, přesunů a plateb v rozpočtu nezajištěných, Zásada každoročního sestavování a schvalování – prohloubení parlamentní kontroly, Zásada vyrovnanosti – vyrovnanost alespoň v delším časovém období, Zásada publicity – povinnost zveřejňovat rozpočty, Zásada přehlednosti – pevné stanovení věcné struktury rozpočtů, Zásada efektivnosti a hospodárnosti - co nejekonomičtější použití prostředků …

Státní rozpočet p p p Tvoří stěžejní složku veřejné rozpočtové soustavy. Je centralizovaný fond peněžních prostředků soustředěný do působnosti státu na principu nenávratnosti a neekvivalentního způsobu rozdělování. Je finančním plánem na rozpočtové období. Je zákonem na němž se usnesl zákonodárný sbor. Zákon umožňuje výkonnou moc k vybírání příjmů (daní) a uskutečňování výdajů. SR tvoří finanční vztahy, které zabezpečují financování některých funkcí státu v rozpočtovém roce.

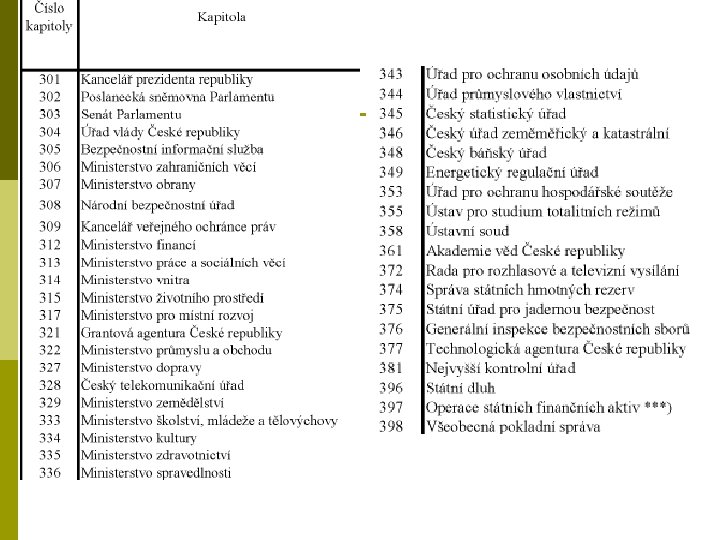

Státní rozpočet ČR 2016 (zákon č. 400/2015 Sb. ) p Příjmy a výdaje se člení podle jednotlivých kapitol (pro rok 2016: 42 kapitol): n n Úřad vlády a Ministerstva, Samostatné instituce, Kapitoly jejich rozpočet nemůže vláda změnit (Kancelář prezidenta, Poslanecká sněmovna, Senát, …) Kapitoly zvláštní povahy (Státní dluh, Všeobecná pokladní správa – její součástí je i rozpočtová rezerva, . . )

p Přípravu a schvalování státního rozpočtu, jakož i jeho implementaci legislativně upravuje zákon č. 218/2000 Sb. , o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla), ve znění pozdějších předpisů, a zákon č. 90/1995 Sb. , o jednacím řádu Poslanecké sněmovny, ve znění pozdějších předpisů. Zdroj: MF ČR

Průběh rozpočtového procesu p p p 1. návrh SR sestavuje MF ČR – vychází z podkladů jednotlivých resortů a samospráv na požadavky transferů ze SR, příprava vychází ze střednědobého rozpočtového rámce schváleného Poslaneckou sněmovnou, 2. nejpozději do konce září je návrh předán do Poslanecké sněmovny, kde probíhá schvalování (ve 3 čteních), 3. fáze realizace: 1. 1. – 31. 12. , za příjmy odpovídá MF ČR (k tomu má finanční ředitelství a finanční úřady), za výdaje odpovídají správci kapitol SR, Kontrolu plnění zajišťuje MF ČR a NKÚ, čtvrtletní zprávy jsou schvalovány vládou a předkládány na vědomí Poslanecké sněmovně, Po 31. 12. připraví MF ČR návrh státního závěrečného účtu (= údaje o výsledcích hospodaření za uplynulý rok) – schvaluje vláda a Poslanecká sněmovna (jak se naloží s přebytky, příp. deficity)

Rozpočtové provizorium p v případě, že Poslanecká sněmovna zákon o státním rozpočtu na následující rok neschválí do 31. prosince stávajícího roku, p do té doby, než sněmovna zákon o státním rozpočtu schválí a nabude účinnosti. p Během rozpočtového provizoria se v každém měsíci mohou čerpat prostředky maximálně do výše 1/12 výdajů stanovených a schválených ve státním rozpočtu pro předchozí rok.

Státní rozpočet ČR 2016

Státní rozpočet ČR 2016 - příjmy Zdroj: MF ČR

Státní rozpočet ČR 2016 - výdaje

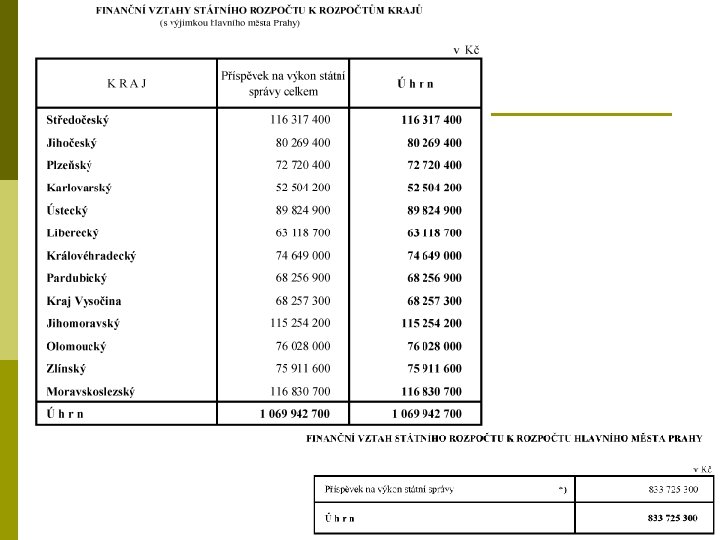

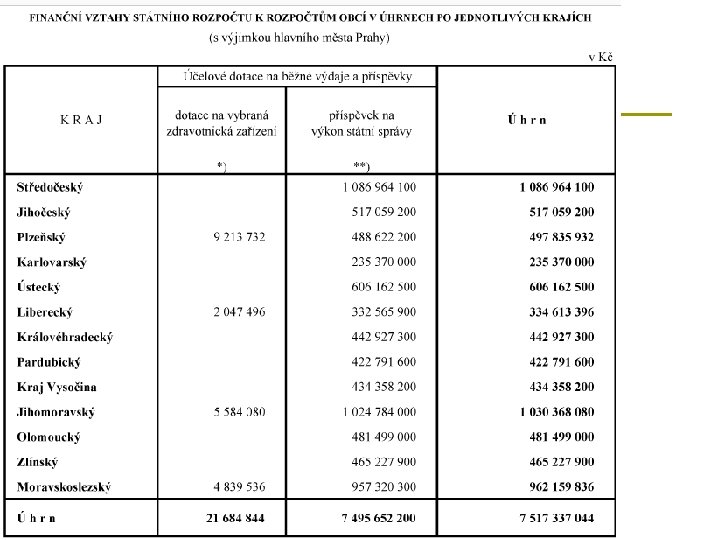

ROZPOČTOVÉ URČENÍ DANÍ

Předmětem RUD není spotřební daň a silniční daň ROZPOČTOVÉ URČENÍ DANÍ

Zdroj: MF ČR

VEŘEJNÉ FINANCE ROZPOČTOVÁ A FISKÁLNÍ POLITIKA

Rozpočtová politika p p Představuje činnosti v rámci veřejné rozpočtové soustavy (je realizována státem a orgány veřejné správy) Úkolem je: n n p p p Zajistit dostatek finančních zdrojů k financování veřejných výdajů, Rozhodovat o veřejných výdajích. Souvisí s veřejnou volbou (jaké úkoly bude stát zabezpečovat), Zabezpečuje alokační a redistribuční funkci státu. Hlavním nástrojem je veřejný rozpočet.

Fiskální politika p p Je součástí hospodářské politiky, Slouží k ovlivňování agregátní poptávky a nabídky s cílem potlačit nežádoucí a podpořit žádoucí účinky na HDP, zaměstnanost, inflaci. p užití příjmů (stanovení úrovní zdanění) a výdajů veřejných rozpočtů k pokusům ovlivnit makroekonomickou výkonnost (Samuelson) p zabezpečuje stabilizační funkci státu. Na rozdíl od rozpočtové politiky je akceptováno i deficitní hospodaření veřejných rozpočtů. Z hlediska veřejných výdajů zahrnuje FP pouze vládní (veřejné) výdaje na statky a služby, za které obdrží protihodnotu (nikoli transfery ani úroky z veřejného dluhu). Z hlediska příjmů se FP týkají pouze čisté daně (daně – transfery) p p p

Fiskální politika p Keynesiánství a neokeynesiánství Předpoklady fiskální politiky: p makroekonomickou situaci je nutné státně korigovat - trh to neudělá, p existují vhodné nástroje a nejlepším z nich je fiskální politika, p vláda jej umí správně používat, p prioritu má optimální využití kapacit a zaměstnanost hlavní je poptávková strana hospodářské politiky (Keynes).

Fiskální politika p Fiskální opatření n Jednorázové rozhodnutí státního orgánu (tzv. diskreční opatření) – změny daňových sazeb, slevy na dani, změny vládních výdajů. n Vestavěné stabilizátory – opatření zabudovaná do ekonomiky na delší dobu – progresivní daně, pojistné na státní politiku nezaměstnanosti, apod. (Vestavěné stabilizátory mají automaticky vyhlazovat ekonomický cyklus. V dobrých dobách by měly pomoci vytvářet přebytky ve státním rozpočtu, které stát v dobách nepříznivých může použít k oživování ekonomiky. )

Fiskální politika - změna vládních výdajů AD – agregátní poptávka, C – spotřeba, I – hrubé soukromé investice, G – vládní výdaje na zboží a služby, NX – čistý export.

Závisí na sklonu AS Fiskální politika je zcela neúčinná Fiskální politika má maximální účinek Je-li ekonomika POD potenciálním produktem, má fiskální politika pozitivní efekt na důchod

Fiskální politika - změna vládních výdajů p Je-li růst vládních výdajů financován dluhem, dříve nebo později bude třeba jej splácet kde vzít prostředky? Zvýšením daní (ALE pozor - Lafferova křivka) n n Monetární expanzí (zvýšením množství peněz v oběhu, což ale povede k růstu inflace, snižuje kupní sílu peněz, snižuje investice a klesá HDP).

Fiskální politika – progresivní zdanění p p Progresivní daně jsou nejčastějším příkladem vestavěných stabilizátorů, Vyšší příjem je zdaňován vyšší sazbou: p p Absolutní progrese (vyšší sazba na celý příjem) Klouzavá progrese (vyšší sazba pro příjem nad určitou částku) ↑ příjmů vede ke ↓ disponibilních důchodů (čím vyšší příjem, tím vyšší daň) spotřeba (C) poroste méně než příjmy křivka AD se posune méně doprava, produkt (HDP) poroste méně; ↓ příjmů disponibilní důchody klesají méně než příjmy (díky progresivní dani) spotřební výdaje (C) klesají méně než příjmy AD se posune méně doleva.

Expanzivní a restriktivní fiskální politika p fiskální expanze n n zvyšování vládních výdajů, snižování daní, p fiskální restrikce - opačný směr, p Cílem obou je ovlivňovat zaměstnanost a cenovou hladinu (inflaci). V případě fiskální expanze je snaha zvýšit zaměstnanost při rostoucím produktu (HDP) i za cenu zvýšené inflace. Fiskální restrikce se snaží snižovat inflaci i za cenu určitého snížení produktu. Fiskální expanze je ve většině současných ekonomik dosahováno za pomoci realizace rozpočtového schodku, který je cenou za ekonomickou stabilizaci. p p p

Fiskální expanze p Aby došlo k růstu produktu a snížení nezaměstnanosti bez velkého růstu cenové hladiny, musí se ekonomika: n n nacházet pod svým potenciálem (tj. musí existovat nevyužité výrobní kapacity). (ne)zaměstnanost nesmí způsobovat tlaky na zvýšení mezd.

VEŘEJNÉ FINANCE FISKÁLNÍ NEROVNOVÁHA

Krátkodobá fiskální nerovnováha p p p snaha dosáhnout růstu HDP zvýšením vládních výdajů, dochází k fiskální nerovnováze - rozpočtový přebytek, nebo schodek (deficit). Na výši rozpočtového deficitu má vliv nastavení daní a veřejných výdajů p rozpočtový deficit (přebytek) = úroky z dřívějších dluhů + (rozpočtové výdaje – rozpočtové příjmy daného období) p Rozdíl rozpočtových výdajů a příjmů je tzv. primární rozpočtovou bilancí.

Krátkodobá fiskální nerovnováha p Při vzniku rozpočtových deficitů je důležité dále rozlišovat mezi dvěma typy deficitů. p cyklický deficit - vzniká automaticky jako výsledek průběhu hospodářského cyklu. Recese vedou k poklesu vládních příjmů a růstu výdajů (transfery) a tedy k růstu cyklického deficitu (pasivní deficit – vláda jej nemůže ovlivnit). strukturální (cyklicky očištěný) - zbývá po separování vlivu hospodářského cyklu. Strukturální deficit je počítán při zohlednění současných úrovní vládních výdajů a daňových sazeb za předpokladu, že ekonomika funguje na úrovni potenciálního (přirozeného) produktu a nikoliv na úrovni skutečného reálně vyjádřeného produktu. p n n Jsou hodnoceny aktivní kroky vlády k nastavení příjmů a výdajů aktivní (plánovaný, záměrný) deficit

Krátkodobá fiskální nerovnováha od 70. let 20. století - chronická deficitnost veřejných financí. p na centrální vládní úrovni i na úrovni municipalit, p Příčinou: snaha o rozvoj a udržení tzv. politiky státu blahobytu (angl. Welfare State). p situace přetrvává dodnes a je otázkou k řešení. p

Krátkodobá fiskální nerovnováha Příčiny deficitů veřejných financí Vnitřní faktory: n n n Expanzivní fiskální politika. Politické důvody (často vládní populismus). Snaha o rozložení důsledků tzv. výdajových šoků. Vnější faktory: n n Hospodářský pokles. Růst cen základních surovin. Společenská, přírodní a jiná kataklyzmata. Úroky z veřejného dluhu.

Pozn. : Mezigenerační altruismus p p spočívá v tom, že jedna generace si je vědoma toho, že nemůže zvyšovat svou spotřebu na úkor generace následující, respektive následujících. rozpočtové schodky se někdy budou muset splatit. Zvýšené vládní výdaje dnes, budou pravděpodobně znamenat zvýšené daně v budoucnu. A naopak. Uplatňuje např. Norsko - díky ropě dosahuje značných rozpočtových přebytků - ukládá do státního ropného fondu (r. 2014 cca 16, 67 bilionu Kč)

Krátkodobá fiskální nerovnováha Diskreční politika a automatická stabilizace p Výši deficitu ovlivňuje vládní politika n n Diskreční opatření (záměrná) Automatické stabilizátory (původně sice nastaveny rovněž vládou, ale jejich další působení se odvíjí od výše produktu)

jak vzniklý deficit snížit? Snížením vládních výdajů p Zvýšením daní (ale pozor na Lafferovu křivku) p Růst ekonomiky p

Financování rozpočtového deficitu p Dluhové financování n n p Peněžní kreace (= monetizace dluhu) n n n p p emisí a prodejem státních dluhopisů, preferovanější Centrální banka je oslovena vládou, aby odkoupila vládou emitované dluhopisy novými (natištěnými) penězi. přímý odkup cenných papírů centrální bankou je obvykle zakázán (v ČR i EU). Zakázán však není nákup vládních dluhových cenných papírů centrální bankou na sekundárním trhu. zvýšení veřejných příjmů zvýšením daní snížení veřejných výdajů ze státních finančních aktiv z prodeje státních nefinančních aktiv + z výnosů z privatizace

Zákon o státním rozpočtu ČR na rok 2016 (zákon č. 400/2015 Sb. )

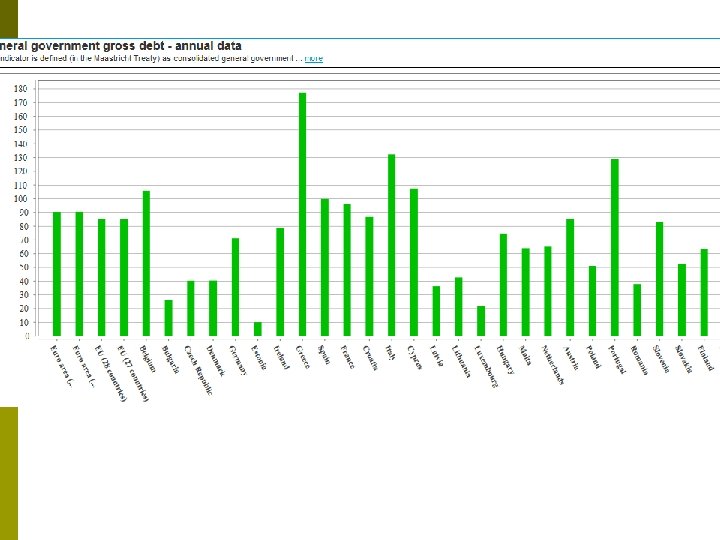

Dlouhodobá fiskální nerovnováha – veřejný dluh p p Jednotlivé krátkodobé fiskální nerovnováhy se postupem času stávají nerovnováhou dlouhodobou, Vládní dluh, rozpočtové deficity nebo přebytky, či veřejné příjmy a výdaje znamenají rozpočtové omezení vlády Dodržování rozpočtového omezení vlády má význam z několika důvodů: p Vysoká úroveň vládního dluhu omezuje možnosti volby vlády při fiskální politice, zejména při rozhodování o alokaci zdrojů p Rostoucí dynamika dluhu vede k růstu úrokových měr, do kterých si věřitelé započítávají stále vyšší rizikové prémie p Rostoucí dluh je nebezpečný hlavně pro země tvořící měnovou unii. Proto referenční úroveň dluhu (60 % na HDP) je jedním z 5 kritérií Maastrichtské smlouvy

Pozn. : Maastrichtská konvergenční kritéria § cenová stabilita – průměrná míra inflace nepřekračuje o více než 1, 5 p. b. průměr 3 členských států s nejlepšími výsledky v oblasti míry inflace, § dlouhodobé úrokové sazby – průměrné dl. úrokové sazby nesmí o více než 2 p. b. převyšovat průměr 3 členských zemí s nejlepším výsledkem v oblasti cenové stability; § veřejný deficit – schodek veřejných financí v poměru k HDP nesmí být vyšší než 3 %, § hrubý veřejný dluh – poměr veřejného dluhu k HDP nesmí být vyšší než 60 %, § minimálně dvouletá účast v kursovém mechanismu ERM II.

Zdroj: Eurostat

Pozn. : Maastrichtská konvergenční kritéria § cenová stabilita – průměrná míra inflace nepřekračuje o více než 1, 5 p. b. průměr 3 členských států s nejnižší mírou inflace (resp. s nejlepšími výsledky v oblasti inflace; deflace není žádoucí), Zdroj: Vyhodnocení plnění maastrichtských konvergenčních kritérií – MF, ČNB, 12/2015

Pozn. : Maastrichtská konvergenční kritéria § dlouhodobé úrokové sazby – průměrné dl. úrokové sazby nesmí o více než 2 p. b. převyšovat průměr 3 členských zemí s nejlepším výsledkem v oblasti cenové stability; Zdroj: Vyhodnocení plnění maastrichtských konvergenčních kritérií – MF, ČNB, 12/2015

Pozn. : Maastrichtská konvergenční kritéria § veřejný deficit – schodek veřejných financí v poměru k HDP nesmí být vyšší než 3%, Zdroj: Vyhodnocení plnění maastrichtských konvergenčních kritérií – MF, ČNB, 12/2015

Pozn. : Maastrichtská konvergenční kritéria § hrubý veřejný dluh – poměr veřejného dluhu vlády k HDP nesmí být vyšší než 60%, Zdroj: Vyhodnocení plnění maastrichtských konvergenčních kritérií – MF, ČNB, 12/2015

Pozn. : Maastrichtská konvergenční kritéria § Kritérium měnového kurzu (nelze hodnotit) Zdroj: Vyhodnocení plnění maastrichtských konvergenčních kritérií – MF, ČNB, 12/2014

GR - Řecko, IT - Itálie, PT - Portugalsko, IE - Irsko, CY – Kypr, BE – Belgie, ES – Španělsko, FR – Francie, UK – Velká Británie, HU – Maďarsko, DE – Německo, AT – Rakousko, MT – Malta, NL - Nizozemí, SI – Slovinsko, HR – Chorvatsko, PL – Polsko, SK – Slovensko, FI – Finsko, DK – Dánsko, CZ – Česká republika, SE – Švédsko, LT – Litva, RO – Rumunsko, LV – Lotyšsko, LU – Lucembursko, BG - Bulharsko, EE – Estonsko

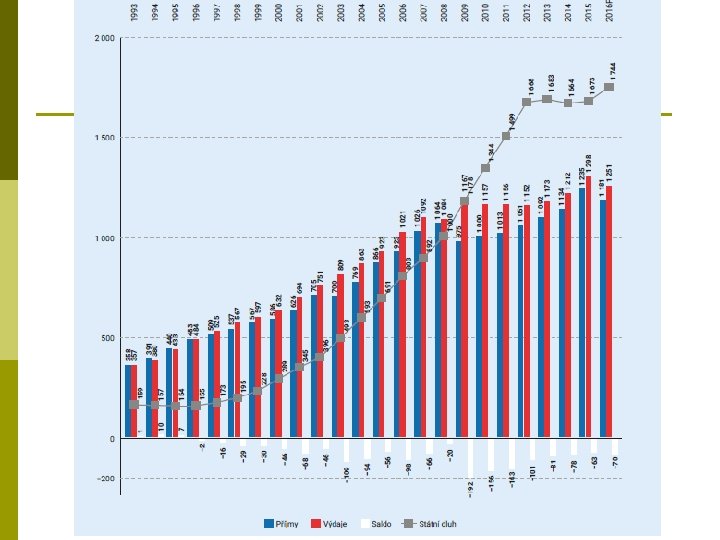

Vývoj hrubého veřejného dluhu ČR Hrubý veřejný dluh v mld. Kč Zdroj: Kracík, L. , zdroj dat: Český statistický úřad Hrubý veřejný dluh v % HDP

Procedura při nadměrném schodku (Excessive Deficit Procedure, EDP) p p p Pakt stability a růstu (Stability and Growth Pact) - upřesnění ustanovení Maastrichtské smlouvy, které zakazuje členským státům EU hospodařit s nadměrnými rozpočtovými schodky. Při vážném porušení pravidel lze současně se zahájením EDP po členské zemi eurozóny požadovat vytvoření neúročeného depozita ve výši 0, 2 % HDP. Nápravná opatření mohou být stupňována, neúročené depozitum lze přeměnit na pokutu a tu dále navyšovat o variabilní složku, každoročně ukládanou do doby přijetí účinných opatření. Po dobu vedení procedury při nadměrném schodku je člen eurozóny vystaven průběžnému sledování, v jehož rámci pravidelně předkládá zprávy o přijímaných opatřeních. Uzavřen je s ním též program ekonomického partnerství, který zavazuje k provedení strukturálních reforem v zájmu trvalého odstranění nadměrných deficitů. Nečlenským zemím eurozóny, s nimiž je vedena procedura při nadměrném schodku, může být pozastaveno čerpání prostředků z Fondu soudržnosti. ČR v EDP 2004 – 2008, prosinec 2009 - červen 2014.

Příčiny problémů EU p p rostoucí životní úroveň obyvatelstva roste poptávka po veřejných statcích (především po vzdělání a zdravotní péči); schvalování rozpočtu probíhá takovým způsobem, že jeho výsledkem je spíše procyklické působení na ekonomiku; tj. v době růstu výdaje relativně neklesají; růst cen a nákladů spojených s poskytováním veřejných statků je spíše rychlejší, než je tomu v soukromém sektoru; volební proces znamená pro politiky pokušení vyslyšet nejrůznější zájmové a nátlakové skupiny, protože sami se na těchto výdajích svými zaplacenými daněmi podílejí jen částečně.

Členění veřejného dluhu p Hrubý veřejný dluh zahrnuje závazky státu, územně správních celků, i veřejně právních institucí atd. n p Ukazatel hrubého dluhu je srovnávací základnou mezi jednotlivými státy (v absolutní výši, i v poměru k HDP – viz Maastrichtská kritéria). Čistý veřejný dluh je hrubý veřejný dluh snížený o pohledávky. n Kvůli rozdílnému oceňování aktiv v jednotlivých zemích a různým velikostem nedobytných pohledávek se ukazatel čistého veřejného dluhu při mezinárodním srovnávání příliš nepoužívá.

Členění veřejného dluhu p p p Vnitřní veřejný dluh - nakoupen domácími investory v domácí měně. Vnější veřejný dluh - nakoupen zahraničními věřiteli a je zpravidla denominován v některé ze široce využívaných světových měn (tj. USD, EUR, GBP, JPY). Krátkodobý – splatnost do 1 roku, střednědobý– splatnost do max. 10 let (3 nebo 5 let), dlouhodobý.

Členění veřejného dluhu p Oficiální veřejný dluh je ten, který se běžně uvádí a je veřejně dohledatelný. p Skrytý veřejný dluh je dluhem potenciálním. Kromě oficiálního dluhu do něj patří i veškeré záruky státu, územních samospráv, apod. Stát vystupuje v roli ručitele, tedy i v roli potenciálního dlužníka.

Problémy fiskální nerovnováhy p Pohled na deficity veřejných financí se v čase mění. p V historii - za jediné vhodné rozpočtové pravidlo byl považován vyrovnaný rozpočet (hrozba bankrotu státu při předlužení) – A. Smith, D. Ricardo, ad. p Později jako možná výjimka z vyrovnaného rozpočtového hospodaření byl vzat v úvahu rozdíl mezi běžnými a mimořádnými rozpočtovými výdaji s tím, že u mimořádných, běžně se neopakujících výdajů, je možno krytí výdajů půjčkami. p Myšlenka dvojího rozpočtu – běžný vyrovnaný a kapitálový deficitní (zlaté pravidlo) n Problém v odlišení běžných a kapitálových výdajů

Problémy fiskální nerovnováhy p Keynesiánská teorie - zdůvodňuje odchylky od vyrovnaného rozpočtu během hospodářského cyklu. ALE - původní Keynesova myšlenka byla udržet celkově v průběhu celého cyklu rozpočet vyrovnaný. p Lernerova idea funkčních financí (Abraham (Abba) Ptachya Lerner (1903 – 1982)) n p prvořadý je dopad vládních financí na makroekonomiku, zejména podpora plného využití výrobních faktorů. Současnost: jeví se jako vhodné rozdělení rozpočtu na běžný a kapitálový. n n n Schodky jsou tolerovány jen na kapitálovém účtu a ne dlouhodobě. Ke stabilizaci rozpočtů by měly přispívat automatické stabilizátory. Dopady diskrečních opatření mají časová zpoždění a jejich dopad na ekonomiku je nejistý.

VEŘEJNÉ FINANCE Soudobé trendy v oblasti veřejných financí

Trendy a problémy p 3 oblasti trendů a problémů rozpočtové a fiskální politiky. Tíhnutí k rozpočtovým deficitům. p Strukturální reformy. p Změny ve skladbě veřejných výdajů a stát blahobytu. p

1) Rozpočtové deficity Příčiny: p fiskální iluze - podléhají voliči politických uskupení, sledují okamžitý krátkodobý užitek vyplývající z nízkých daní a vysokých vládních výdajů. Zvyšují-li se veřejné příjmy, jsou tyto okamžitě využity ve snaze dalšího zalíbení se voličům (namísto tvorby rezerv). p redistribuce v čase - současní voliči v souladu s fiskální iluzí dávají přednost okamžitému užitku a přesouvají náklady za vládní dluh na budoucí generace. p lobbistické skupiny - snaží plnit své osobní cíle prostřednictvím politických uskupení, prakticky čerpají veřejné finance pro svůj užitek - označuje se jako tzv. dobývání renty.

1) Rozpočtové deficity – možnosti řešení přesně rozdělit pravomoci mezi vládu a její orgány - respektovat atributy rozpočtového systému jako transparentnost, spolehlivost a komplexnost, p zavést tzv. numerická fiskální pravidla; tedy určit různé limity v absolutní nebo relativní výši. p Zřídit na vládě nezávislé fiskální instituce. byly by financovány z veřejných prostředků (velmi omezená možnost). p

2) Strukturální reformy p p mají vést k omezení veřejných výdajů a zároveň k podpoře růstu hospodářství. Strukturální reformy, aby nebyly pouze změnami parametrickými (pouze dílčí úpravy), by měly splňovat následující parametry: n n n p působí dlouhodobě, jsou obecnější povahy, mění strukturu, fungování a systém trhů. Problém lobbistických skupin

3) Změny ve skladbě veřejných výdajů a stát blahobytu Se změnou skladby veřejných výdajů se často pojí i požadavek na jejich celkové snižování nebo naopak – snaha o omezení veřejných výdajů s sebou nese požadavek na analýzu skladby veřejných výdajů. p Analýza skladby je nutná - ne každý veřejný výdaj přispívá stejně k naplnění hlavních cílů veřejných financí. p Ideálně by se tak toto snižování veřejných výdajů nemělo dotýkat omezování tzv. státu blahobytu. p

výdaje na sociální zabezpečení, podpora v nezaměstnanosti výdaje na vzdělání, zdravotní péči, výdaje na vědu a výzkum Úrokové platby starobní penze, platy zaměstnanců ve veřejné správě

závislost veřejných výdajů a efektivnosti p p Kategorie A – úrokové platby – jednoznačně negativní vliv, Kategorie B – starobní penze, platy zaměstnanců ve veřejné správě – od určité úrovně negativní (předčasné odchody do důchodu, vliv na trh práce, vysoké odměny zaměstnanců působí proinflačně), Kategorie C - výdaje na sociální zabezpečení, podpora v nezaměstnanosti, Kategorie D - výdaje na vzdělání, zdravotní péči, na aktivní politiky zaměstnanosti, veřejné investice a výdaje na vědu a výzkum. Ukazatel „veřejné výdaje / HDP“, má bez odpovídající hlubší analýzy jen velmi omezenou vypovídací schopnost; je nezbytné sledovat i strukturu veřejných výdajů, jelikož k celkové efektivnosti přispívají různou měrou!

3) Změny ve skladbě veřejných výdajů a stát blahobytu p Sledování struktury veřejných výdajů je důležité i s ohledem na integrační procesy. hospodářská a měnová unie.

3) Změny ve skladbě veřejných výdajů a stát blahobytu p V posledních letech existují tlaky na omezování státu blahobytu – příčina: n p hlubší zapojení asijských ekonomik do mezinárodního obchodu. (dosud nezavedly některé vymoženosti státu blahobytu, což se projevuje v nižším zdanění korporací, nižších nárocích na sociální a zdravotní systém, nižších nárocích na ochranu zaměstnanců atp. ) Lze očekávat i rozvoj státu blahobytu v ekonomikách asijských.

3) Změny ve skladbě veřejných výdajů a stát blahobytu p stát blahobytu se redukuje zejména v těchto oblastech: n n omezuje se výše i rozsah příspěvků, lidé jsou více motivováni ke vstupu na trh práce (omezení doby podpory v nezaměstnanosti atp. ), dochází k parametrickým změnám v penzijních systémech (pozdější věk odchodu do řádného starobního důchodu, zvýšení minimální délky placeného pojistného atd. ), dochází ke vzniku nových pojištění (péče ve stáří).

Obecné trendy a současné problémy zdanění velikost daňového břemene a jeho rozložení (sleduje se jak celková daňová zátěž, tak rozložení této zátěže mezi daně přímé a nepřímé), p daňová konkurence mezi jednotlivými státy a přístupy k řešení této otázky, p trendy v oblasti daňové politiky EU, především otázky harmonizace p

Daňová kvóta podíl vybíraných daní na HDP (ČR cca 35 %). p Struktura daňové kvóty = daňový mix (složení této kvóty) p Země EU lze rozlišit do 3 skupin: p n n n země s vysokým podílem příspěvků na sociální zabezpečení (ČR, Německo, Francie apod. ) země s dominancí nepřímých daní (méně rozvinuté země, daňové úniky - Řecko, Španělsko, Portugalsko apod. ) země s dominancí důchodových daní (GB)

Daňová konkurence, daňová mobilita p p p Daňová mobilita - trend je patrný zejména od 90. let 20. století, Poplatníci přesunují daňové základy do zemí s výhodnějšími daňovými podmínkami, Země se snaží, aby přitáhly co nejvíce daňových základů a tím zvýšily své daňové výnosy (daňová konkurence – zejména u daní z příjmů), n n n Daňová konkurence je prospěšná, protože vede k optimalizaci velikosti veřejného sektoru a optimalizaci daní. Daňová konkurence není prospěšná, protože vede k podfinancování veřejných statků. Ty pak nejsou nabízeny v dostatečné míře. A protože „trh s daněmi“ selhává, musí přijít obrana proti tomuto selhání v podobě daňové harmonizace. Co je správně?

Harmonizace daní a daňová koordinace p Společný postup má: n n p p zamezovat daňovým únikům, odstraňovat překážky volného pohybu zboží, služeb, kapitálu a lidí. Koordinace spočívá v dohodách vlád, jakým způsobem společně postupovat. Harmonizace daní znamená hlubší koordinaci, jde o sbližování: n n n základy daně, daňové sazby, administrativa daně.

Harmonizace daní a daňová koordinace p Harmonizace se v EU týká především nepřímých daní n n DPH – sazby nejsou zcela harmonizovány, Spotřebních daní (vstupují do cen zboží a mohly by tak znamenat překážku volného obchodu)

Hospodářská politika ve vztahu k finanční krizi p Příčiny globální finanční krize primárně nevycházely z problémů veřejných financí, ale ze soukromého sektoru. Konkrétně se jednalo o hypoteční financování v USA a na něj navázaného investičního bankovnictví. Problémy s nesplácenými hypotečními úvěry se přenesly prostřednictvím na ně navázaných cenných papírů do investičního bankovnictví. Mnoho investorů díky neprůhledné konstrukci sekuritizovaných cenných papírů utržilo obrovské ztráty. Byly mezi nimi i pojišťovny a bankovní domy, které přestaly poskytovat nové úvěry. Nastal tedy jev zvaný „credit crunch“ (nebo také „credit squeeze“). Obrovská nejistota ve finančním sektoru se tak přenesla do reálné ekonomiky a tím začala globální ekonomická recese.

Finanční krize – příčiny; hypoteční krize p 1998 - 2000 - pád nadhodnocených akcií internetových firem většina společností v USA získává finanční zdroje emisí akcií (na rozdíl od situace v Evropě) p 2001 - 2003 - p řada firem bankrotovala, omezení investic nejen do internetových technologií, domácnosti omezily své výdaje, kurz dolaru oslaboval (přesun investic z USA do jiných částí světa) → USA hrozila recese, FED během jednoho roku snížil základní úrokovou sazbu z 6, 50 na 1, 75 procenta → řada firem odvrátila negativní vývoj.

p snížení úrokové sazby FEDu bylo spojeno i se snížením tržních úrokových sazeb: → spotřebitelských úvěrů → hypotečních úvěrů – úroková sazba hypotečního úvěru klesla v průběhu roku 2003 až na 3, 50 % p. a. !

p p p HÚ poskytovány i nízkopříjmovým domácnostem; Kontrola bonity klienta – nedostatečná; Zvýšená poptávka po rodinných domech; V roce 2002 se v USA prodalo 973 000 nových rodinných domů, v roce 2004 již 1 203 000; meziroční nárůst cen nemovitostí ve výši 8%; počet prodaných nemovitostí i jejich ceny rostly mnohem rychleji než příjmy obyvatelstva.

Odhady: p Bylo postaveno cca 730 000 rodinných domů, které by bez „levných“ hypotečních úvěrů neexistovaly – hodnota 180 miliard dolarů p V letech 2004 až 2007 byla cena prodaných stávajících domů navýšena (v důsledku růstu cen nemovitostí) o 300 až 500 miliard dolarů. → V ekonomice USA je v souhrnu 480 až 680 miliard dolarů přebytečných a problémových peněz.

2004 - FED zvýšil základní úrokovou sazbu z 1, 00 % na 2, 25 %; 2006 až na 5, 25 % p. a. p dopad na výši hypotečních úrokových sazeb – úr. sazba hypotečního úvěru s jednoletou fixací vzrostla během tří let z 3, 50 na 5, 50 %. p

Hypoteční krize - důsledky klesl počet žádostí o hypoteční úvěr, p mezi lety 2005 -2007 poklesl prodej nových rodinných domů téměř o polovinu; p ceny nemovitostí v USA začaly klesat; p vzrostla prodejní doba nového rodinného domu (ze 4 na 10 měsíců). → finanční problémy nejméně bonitních domácností. p

p Růst výše splátek hypotečních úvěrů + růst cen ropy → domácnosti snižovaly výdaje → klesla poptávka po automobilech, elektronice, nábytku, stavebním materiálu … Lednové měsíční výdaje domácností v USA za potraviny a pohonné hmoty (mld. dolarů):

p 2007 – 2008 p cena nových domů klesla o 22% v průběhu roku 2007; problémy se splácením tzv. rizikových hypotečních úvěrů (subprime mortgage) má 20 procent domácností (hodnota subprime mortgage – 500 mld. USD); reakce FEDu – snížení úrokových sazeb – což se ale promítlo do snížení úr. sazeb HÚ jen velice málo – kvůli zvýšenému rizikovému očekávání ze strany bank; jakmile je v portfoliu banky více než 5 procent neplatících klientů, nevyhne se banka bankrotu, popřípadě převzetí – viz březen 2008 investiční banka Bear Stearns, září 2008 krach Lehman Brothers p p p

2008 p Byl vydán Emergency Economic Stabilization Act – MF má právo skupovat riziková aktiva od bank a dalších institucí za cenu, kterou určí (celkem bylo vyčleněno 700 mld. USD) cílem bylo očistit finanční i hypoteční trh od rizikových dluhopisů a snížit nejistotu a neochotu bank půjčovat si mezi sebou. p Zvýšen limit pojištění vkladů ze 100 000 USD dočasně do roku 2009 na 250 000 USD. p Od roku 2011 postupná stabilizace ekonomických poměrů.

Reakce na krizi p S poklesem výroby, zvyšující se nezaměstnaností a poklesem spotřeby reagují státy prostřednictvím monetární i fiskální politiky: p Centrální banky (tvůrce monetární politiky) kromě opatření v podobě snižování základních úrokových sazeb (i po poklesu na nulu se ukázalo být nedostatečné), začaly (především FED) používat i netradiční nástroje jako tzv. kvantitativní uvolňování. Fiskální politiky reagovaly fiskální expanzí, což se podepsalo na schodkovém hospodaření jednotlivých států p p Hloubka dopadů do ekonomik je však natolik závažná, že inflačních cílů mnohé ekonomiky nedosahují ani dnes.

DLUHOVÁ KRIZE veřejné finance jsou zatíženy prudkým nárůstem zadlužení. p V roce 2010 propukla krize dluhová, která významně zasáhla některé státy jako Řecko, Španělsko, Portugalsko, Irsko a Itálii a následně ostatní země Eurozóny, EU a světové trhy. p Znovu se objevují názory, že EMU není optimální měnovou oblastí. p

Zdroj: Eurostat

VEŘEJNÉ FINANCE PROSTOROVÉ ASPEKTY VEŘEJNÝCH FINANCÍ

Prostorové aspekty (lokace) VF p p Prostorový aspekt (lokace) veřejných financí předurčuje podobu fiskální decentralizace a místních financí. Situace veřejného sektoru je ztížená díky tržním selháním (nemůže využívat samoregulující tržní a cenový mechanismus). jiné metody a nástroje k dosažení optima prostorový aspekt. Některý z veřejných statků pokrývá celou zemi (národní obrana, výzkumy v oblasti lidského zdraví, nejvyšší soud apod. ), jiný pouze určité území (pouliční osvětlení apod. ) n n zajišťovat veřejné statky na celostátní nebo regionální úrovni? Jaký je optimální počet fiskálních jednotek a počet lidí v každé z nich?

Fiskální decentralizace p Systém fiskální decentralizace = systém rozdělování výdajových a příjmových kompetencí mezi jednotlivé vládní úrovně. p x p Decentralizace = transfer pravomoci a odpovědnosti za provádění veřejných funkcí z úrovně centrální vlády na nižší vládní úroveň či na soukromý sektor (nižší vlády jsou samostatné) Dekoncentrace = centralizace zůstává, ale veřejné statky jsou poskytovány na nižších úrovních, ale centrální vláda si nechává kontrolu nad kvalitou a velikostí veřejného statku (tzv. přenesená působnost), nižší vlády jsou méně samostatné.

Fiskální decentralizace Modely fiskální decentralizace p p p Plně centralizovaný – veškeré příjmy veřejných rozpočtů jsou příjmy ústředního rozpočtu. Ten je dále rozděluje dle potřeb ústředí na místní rozpočty. Plně decentralizovaný – jak ústřední rozpočet, tak místní rozpočty mají čistě své příjmy a výdaje. Kombinovaný model – ústřední rozpočet má svoje příjmy a výdaje, stejně jako místní rozpočty. Ale část příjmů místních rozpočtů ještě tvoří i přerozdělené prostředky z ústředního rozpočtu.

Fiskální decentralizace p Modely: Tieboutův model, p Buchananova teorie klubů, p Oatesův decentralizační teorém, p Brennan-Buchananova decentralizační hypotéza. p

Tieboutův model „hlasování nohou“ (1956) p p p Charles Mills Tiebout (1924– 1968) Jak odhalit spotřebitelské preference veřejných statků, Předpoklad: existuje mnoho okrsků (místních vlád), které nabízí různé veřejné statky, Spotřebitelé se stěhují tam, kde jim nabídka veřejných statků nejlépe vyhovuje. Kritika: n n neochota stěhovat se, transakční náklady spojené se stěhováním

Tieboutův model (1956) Předpoklady modelu Kritika předpokladů modelu plná mobilita spotřebitelů veř. statku (prostorový aspekt) dokonalé informace o lokálních příjmech a výdajích ne všichni spotřebitelé jsou mobilní, při stěhování vznikají náklady, vznik sociálních vazeb v místě bydliště, které spotřebitelé nechtějí přerušit, problém bytové politiky ne všichni spotřebitelé jsou uceleně informováni, existence fiskální ignorace u spotřebitelů/rezidentů velký počet vzájemně konkurujících komunit si velký počet komunit může vést ke ztrátě výnosů z rozsahu spotřebitelé nemají problém se zaměstnaností spotřebitelé mají problém se zaměstnaností v dané komunitě, zaměstnanost může být dokonce motivem k mobilitě spotřebitelů komunita velikost“ optimální velikost je řešena až Teorií klubů (Buchanan (1965)) optimální velikost se mění s poskytovaným veřejným statkem, tzn. pro jednu komunitu existuje několik optimálních velikostí v závislosti na poskytovaném veřejném statku má „optimální Zdroj: Hamerníková, B akol. Veřejné finance, s. 192

Buchananova teorie klubů (1965) James Mc. Gill Buchanan, Jr. (1919 – 2013) p Jaký je optimální počet členů (velikost) klubu/komunity? p Velikost klubu se považuje za optimální, když mezní užitek z veřejného statku je roven mezním nákladům na vstup dodatečného člena. p Je možné zjistit potřebný objem nabízeného statku i velikost klubu. Předpoklad: p n nečleny je možné ze spotřeby klubového statku vyloučit, členové klubu ve spotřebě statku mezi sebou nesoutěží, náklady a užitky se mezi členy klubu dělí rovnoměrně. Kritika: velkost klubu se mění podle druhu veřejného statku a to i v rámci jedné komunity

Buchananova teorie klubů p Optimální velikost klubu Náklady na 1 člena klubu užitek na 1 člena klubu Zdroj: Urbánek, V.

Oatesův decentralizační teorém Wallace E. Oates (1937 – 2015) p Zkoumá ztráty v důsledku centralizace veřejného sektoru. p Stát nemá vždy potřebné informace o preferencích občanů v různých obcích, p Mohou být zajišťovány i veřejné statky s nízkou (nulovou) poptávkou neefektivní vynakládání rozpočtových zdrojů. p

Oatesův decentralizační teorém Náklady na hlavu jsou konstantní, cena veř. statku Pokud bude statek poskytován centrálně Decentralizace: V obci 1 by bylo realizováno Q 1 a v obci 2 Q 2 veřejného statku Zdroj: Urbánek, V.

Oatesův decentralizační teorém p Výše ztrát způsobených centralizací závisí na: n n p „podobnosti“ místních poptávek: čím podobnější (z hlediska rozsahu), tím menší ztráty, Elasticitě poptávek: čím méně elastické, tím vyšší ztráty. Oates uvádí, že většina poptávek po místních veřejných statcích je neelastická ztráty z centralizace jsou velké.

Brennan-Buchananova decentralizační hypotéza Zdroj: https: //www. artlimited. net/user/0/0/1/6/1/9/3/artlimited_img 378644. jpg p p Geoffrey Brennan (1944 -) James Mc. Gill Buchanan, Jr. (1919 – 2013) p označují veřejný sektor, tj. působení státu v ekonomice, jako Leviathana = subjekt, který se snaží na úkor občanů maximalizovat svou moc a příjmy - prosazuje své monopolní postavení, především svou pravomoc zdanění. p Fiskální decentralizace je nástrojem, který může tohoto Leviathana „zkrotit“, tzn. fiskální decentralizace může sloužit jako nástroj dosažení optimální velikosti veřejného sektoru.

Brennan-Buchananova decentralizační hypotéza Zkrocení veřejného sektoru (Leviathana) bude tím obtížnější čím p budou vyšší náklady mobility, p bude existovat vyšší pravděpodobnost tajné úmluvy mezi jednotlivými veřejnými sektory, p budou nabízené veřejné statky stejné povahy (druhu) a velikosti – úspory z rozsahu budou hovořit pro menší počet veřejných sektorů. p náklady administrativy budou nižší – roztříštěním nabízení veřejných statků do decentralizovaných celků mohou vzrůst administrativní náklady, což proti decentralizaci hovoří.

Prostorové aspekty fiskální decentralizace Faktory rozhodující o fiskální decentralizaci: 1) 2) různorodost a elasticita poptávky po veřejných statcích výnosy z rozsahu

Místní finance p p p Jsou projevem uplatňování fiskální decentralizace, Jedná se o veřejné příjmy a výdaje rozdělené na různé úrovně místních vlád, Tvořeny: rozpočty obcí, municipalit, okresů, krajů případně regionů a státních rozpočtů v případě nadnárodních celků. p Cílem místních financí je zajistit požadované veřejné statky při optimální alokaci na decentralizovaných úrovních. p Je-li decentralizace nesprávně nastavená, může vést v konečném důsledku až v systémové selhání celých veřejných financí, tedy ne jen určitého stupně. p Jaká má být míra samostatnosti? míra přerozdělování v systému rozpočtové soustavy? jedná se o teorii klubu.

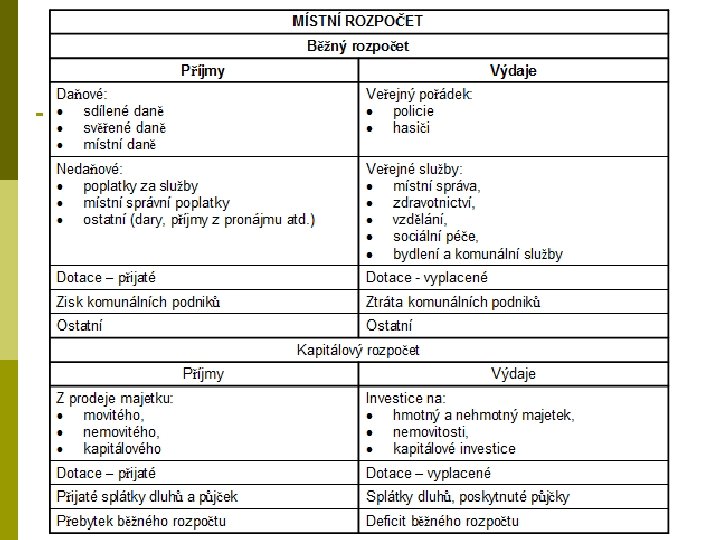

Místní rozpočty p Praktickým nástrojem provádění funkcí místních financí jsou místní rozpočty. p Jsou-li příjmy vyšší než výdaje, pak je úkolem dané samosprávy přebytečné prostředky investovat. je-li rozpočet deficitní, očekává se od místní samosprávy pokrytí deficitu některým z dluhových instrumentů, případně např. prodejem majetku. Místní rozpočty mají dvě složky. p p n n běžný - má zajišťovat běžné funkce místních financí pro své rezidenty, příjmy a výdaje plánované v běžném rozpočtu týkají tzv. běžného (současného) fiskálního roku. Kapitálový - je sestavován s příjmy a výdaji, u kterých je jejich časový horizont realizace delší než jeden fiskální rok.

Pozn. : p Sdílené daně se vybírají na národní úrovni a poté se dělí mezi centrální vládu a místní samosprávy. p Svěřené daně jsou rovněž vybírány na celonárodní úrovni, ale jejich výnos zcela připadá místním rozpočtům. p Místní daně jsou zcela v kompetenci místní vlády.

Zdroj: Peková, J. Veřejné finance, s. 456.