VEEJN FINANCE VEEJN PJMY Veejn pjmy p jakkoli

daňová")

p Vzniká tehdy, pokud v důsledku cenové distorze")

- Slides: 28

VEŘEJNÉ FINANCE VEŘEJNÉ PŘÍJMY

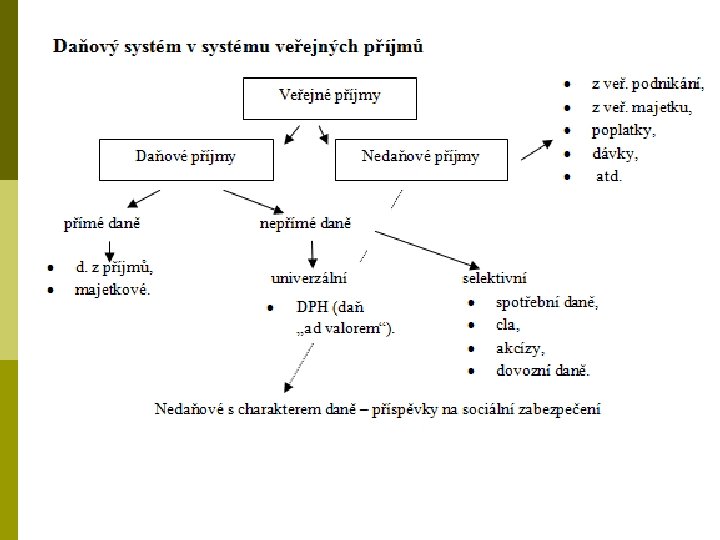

Veřejné příjmy p = jakýkoli příjem do veřejných rozpočtů: rozpočet státní, § Rozpočet nižších územně správních celků (kraje, obce), § Mimorozpočtové (parafiskální) fondy (Státní fond životního prostředí, SF kultury, Fond sociálního zabezpečení, účelové fondy obcí), § rozpočty zdravotních pojišťoven. § p p Jsou zdroje krytí veřejných výdajů. Dlouhodobě jsou rozpočtovým omezením. Významně se podílejí na přerozdělování HDP. Podíl veřejných příjmů na HDP se neustále zvyšuje (budování státu blahobytu, růst sociálních výdajů).

Veřejné příjmy - klasifikace Dle návratnosti: p Nenávratné (většina příjmů – daně, poplatky, příjem z pronájmů apod. ) p Návratné (emise dluhopisů, úvěry) Dle charakteru: p Nejvýznamnější příjem veřejných rozpočtů představují daně. p další veřejné příjmy nedaňové: p p p úvěrové příjmy, poplatky, příjmy z prodeje a pronájmu státního či obecního majetku. Dle časového hlediska: p běžné –opakující se příjmy; p kapitálové – nahodilé, výjimečné, nepravidelné. (příjmy z prodeje veřejného majetku, poplatky a půjčky)

Veřejné příjmy - klasifikace Dle závaznosti: p Obligatorní – jsou nárokové/mandatorní – povinné ze zákona (daňové příjmy) p Fakultativní – rozhoduje o nich orgán veřejné správy (např. místní poplatky za veřejné statky) Dle určení: p Fiskální – plynou do veřejných rozpočtů, většina do státního rozpočtu, p Parafiskální – do mimorozpočtových fondů (veřejné zdravotní pojištění, sociální zabezpečení)

Daně p Daň = povinná, zákonem stanovená, nenávratná, neekvivalentní, zpravidla neúčelová platba do veřejných rozpočtů. Daně tvoří cca 90 % všech příjmů veřejných rozpočtů.

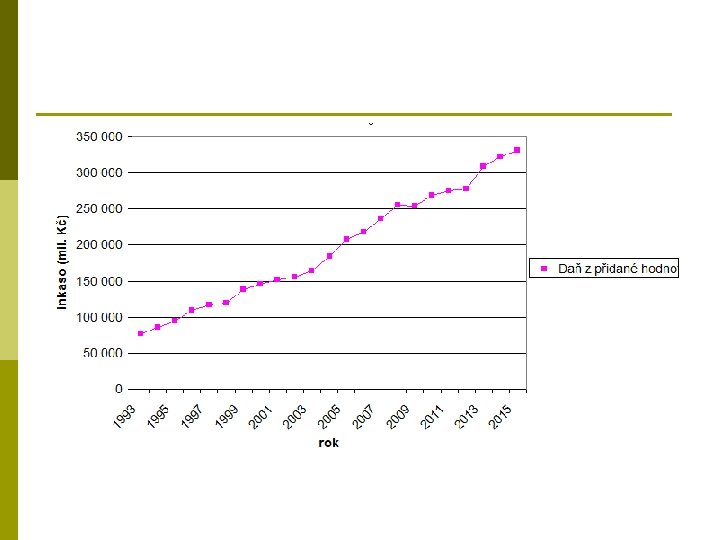

Struktura daňových příjmů ČR - 2015

Daňové kvóty p Makroekonomický ukazatel představující podíl daní na HDP p Čistá (jednoduchá) daňová kvóta představuje zatížení z „právního hlediska“ – zahrnuje jen daně, které se jako „daně“ označují. Složená daňová kvóta – zahrnuje všechny daně v ekonomickém smyslu. Tedy i další povinné odvody jako pojistné na sociální a zdravotní pojištění. Konsolidovaná složená daňová kvóta vyloučení daňových příjmů, které platí stát sám sobě (zdravotní pojištění osob za tzv. státní pojištěnce). p p

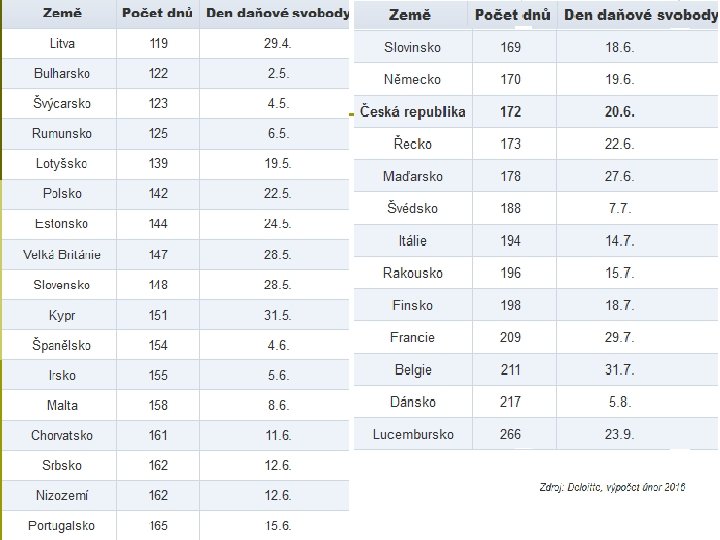

Den daňové svobody = pomyslná hranice v kalendářním roce; p 1. část roku => daňoví poplatníci vydělávají na pokrytí výdajů vlády, vládních a veřejných institucí. p 2. část roku => od určitého data vydělávají „sami pro sebe“. Metody výpočtu: p Metodika Deloitte = podíl celkových daňových příjmů a čistého národního důchodu. p Liberální institut = výpočet z dat OECD, podílu veřejných výdajů na hrubém domácím produktu.

Den daňové svobody v ČR Zdroj: Liberální institut, online.

Přímé daně Výhody p stát kromě inkasa daní může korigovat i svoji sociální politiku. p jsou adresné a ví se, na který předmět je daň uvalena. p jsou transparentní (nejsou skryty v cenách různých zboží), p zohledňují schopnost subjektů daně odvádět („kdo má víc, víc platí“). Nevýhody p jsou demotivujícím faktorem pracovat, p tedy snižují nabídku práce, p mají negativní vliv i na úspory a jejich tvorbu (jsou-li vysoké daně, dám přednost okamžité spotřebě před úsporami – není z čeho financovat investice)

Přímé daně v ČR

Přímé daně v ČR

Nepřímé daně poplatník a plátce daně jsou odlišné osoby, p = daně ze spotřeby. p V EU harmonizovány. p

Nepřímé daně v ČR

Daňové principy daňové kánony Adama Smithe. p danit podle platební schopnosti, p danit podle zřejmých pravidel, p danit tehdy, když se to poplatníkovi nejvíc hodí, p danit s minimem nákladů na správu. (1723 – 1790)

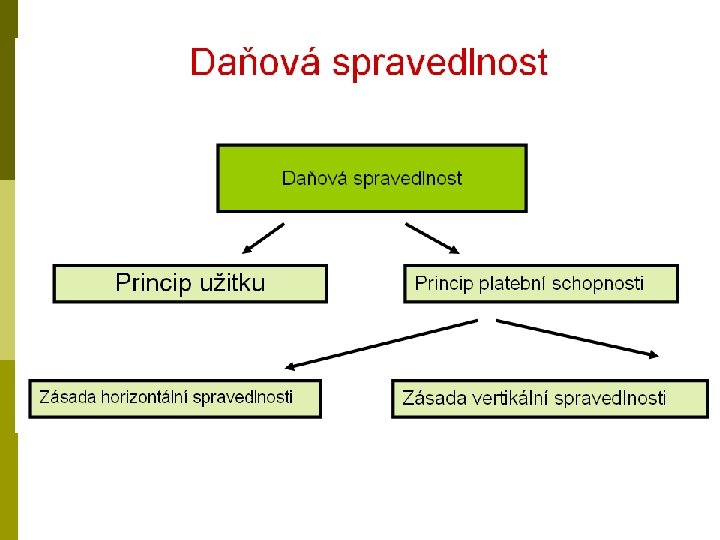

Daňové principy - současnost princip efektivnosti, p spravedlnosti, p daňové výtěžnosti, p pružnosti, p jednoduchosti výběru, p princip stability daňového práva, p princip harmonizace (EU). p

Lafferova křivka – teorie optimálního zdanění

Efektivnost daní p daňový systém s co nejnižšími náklady.

Nadměrné daňové břemeno (náklady mrtvé váhy) p Vzniká tehdy, pokud v důsledku cenové distorze způsobené daněmi dojde ke změně ceny (zvýšení) i poptávaného množství (snížení). Spotřebitel Výrobce

Spotřebitel Výrobce

Nadměrné daňové břemeno p p nadměrné daňové břemeno roste rychleji než daň. Méně menších daní je z pohledu nákladů mrtvé váhy efektivnější než jedna velká daň. (ALE s rostoucím počtem daní rostou náklady administrativní). Uvalení daně znemožňuje spotřebiteli spotřebovávat stále stejné množství zdaněného statku, p navíc spotřebitele stimuluje k substituci za jiný statek. Uvalení daně má, podobně jako u veřejných výdajů, za následek substituční a důchodový efekt. p

zdaněný

Daňová redistribuce p Měření: Lorenzova křivka, Giniho koeficient