SISTEMA DE GESTION DE RIESGOS DE LAVADO DE

al que se encuentra")

- Slides: 23

SISTEMA DE GESTION DE RIESGOS DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DE ACTIVIDADES TERRORISTAS LA/FT

El Lavado de Activos Es el proceso de convertir, custodiar, ocultar o transferir dinero, bienes, efectos o ganancias, con el fin de evitar la identificación de su origen ilícito y hacerlos aparentar como legítimos. Para que haya Lavado de Activos el dinero debe venir de una fuente ilícita y esta puede ser cualquier actividad ilegal o criminal como la minería ilegal, tráfico de drogas, tráfico de armas, robo, proxenetismo, delito contra la administración pública, secuestro, delitos tributarios, trata de personas, tráfico ilícito de migrantes, extorsión y últimamente terrorismo En resumen, el lavado de activos es el proceso mediante el cual el dinero “sucio” se convierte en “limpio”. Delitos precedentes Genera dinero sucio Compra de activos Lavado de Activos

Tres fases del lavado de activos 1. Colocación: El lavador o criminal introduce los fondos ilegales al sector formal. Generalmente los fondos se manipulan en zonas relativamente próximas a las de la actividad criminal (a menudo el mismo país). Ejemplo: El lavador podría depositar el efectivo en una institución financiera regulada como, un banco o una empresa de valores. O también podría adquirir activos costosos como automóviles, antigüedades o joyas. 2. Transformación o Intercalación: Una vez introducido el dinero en el sistema formal , el lavador efectúa una serie de operaciones con los fondos para alejarlos de su fuente. Ejemplo: El lavador puede comprar o vender valores, metales preciosos u otros activos costosos. También puede transferir los fondos a otros países mediante varias cuentas en bancos diferentes, probablemente, mediante sociedades ficticias. 3. Integración: Al lograr reciclar sus ganancias de origen criminal a través de las dos primeras fases, el lavador las hace pasar por una tercera fase, incorporándolas en actividades económicas legítimas. Ejemplo: El lavador puede establecer una actividad intensiva en efectivo como, por ejemplo, un restaurante, bares, hoteles, discotecas, abarrotes, boticas, donde los fondos ilegales puedan ser inyectados y reaparecer como ganancias ficticias o repago de préstamos.

Políticas de la empresa referidas a la prevención y gestión de riesgos de LA/FT Es responsabilidad de los accionistas, miembros del directorio, funcionarios y empleados de ALMAPERU velar porque la Almacenera no sea utilizada como medio para el lavado de activos y financiamiento del terrorismo, así mismo como es obligación no prestarse para ese tipo de actividades. ALMAPERU implementará las siguientes políticas mínimas para la Prevención de Lavado de Activos y Financiamiento del Terrorismo: v Impulsar a nivel institucional el conocimiento de la normativa legal, reglamentaria y operativa en materia de prevención de lavado de activos y financiamiento del terrorismo. v Asegurar el cumplimiento de las disposiciones internas relacionadas con la prevención de lavado de activos y financiamiento del terrorismo y otros delitos por parte de nuestros órganos internos de administración, del oficial de cumplimiento, así como de todos los funcionarios y empleados. v Definir factores, criterios y categorías de riesgos de prevención de lavado de activos. v Establecer los lineamientos que adoptará ALMAPERU frente a los factores de riesgo de exposición al lavado de activos y financiamiento del terrorismo. v ALMAPERU no excluye a ningún cliente del registro de transacciones

Políticas referidas a la prevención y gestión de riesgos de LA/FT v Establecer normas y procedimientos para la identificación, aceptación, permanencia y terminación de la relación comercial de clientes de acuerdo a la categoría de riesgo. v Determinar procedimientos para el inicio de las relaciones contractuales con los clientes; y para el monitoreo de operaciones de aquellos clientes que por sus perfiles operacional y de comportamiento, por las funciones que desempeñan o por la cuantía y origen de los recursos financieros que administran, pueden exponer en mayor grado, a la compañía al riesgo de lavado de activos y financiamiento del terrorismo. v Establecer procedimientos para la selección, contratación y monitoreo del personal. v Designar a los responsables de llevar la relación con el cliente, quienes deberán aplicar las políticas de prevención de lavado de activos y financiamiento del terrorismo. v Garantizar la reserva y confidencialidad de la información obtenida o generada conforme lo previsto en la Ley de Prevención de Lavado de Activos y Financiamiento del Terrorismo. v Establecer sanciones por falta de aplicación de políticas o ejecución oportuna de procesos de prevención de lavado de activos y financiamiento del terrorismo. v Precisar la exigencia de que los funcionarios y empleados antepongan el cumplimiento de las normas en materia de prevención de lavado de activos y financiamiento del terrorismo, al logro de las metas comerciales.

Políticas referidas a la prevención y gestión de riesgos de LA/FT v La empresa, funcionarios, directores y empleados orientan su conducta hacia la obediencia cuidadosa y la cooperación con las autoridades. Para poder cumplir con mayor eficacia con este compromiso se establecerán normas y procedimientos de actuación ante los supuestos casos de lavado de dinero, sistemas de control y comunicaciones entre los que conforman la empresa. v En el desarrollo de las funciones y responsabilidades asignadas por la empresa, se cumplirán los principios éticos y las disposiciones legales que regulan la actividad de los almacenes generales de depósito, así como los estatutos y la normatividad interna. Para lograr esto debemos basarnos en los siguientes principios éticos: respeto, lealtad, honestidad, equidad y confidencialidad. v Se establece como requisito indispensable que todos los directores, gerentes, empleados firmen la declaración jurada de conocimiento del sistema de prevención, el código de ética, la declaración jurada patrimonial y el presente Manual, constituyendo falta el que se niega a firmar la declaración jurada de conocimiento del sistema de prevención. v Los directores mantendrán en su poder las declaraciones juradas patrimoniales y la declaración de conocimiento del sistema de prevención y el código de conducta firmadas, procediendo a mostrarlas cuando la autoridad de la UIF-Perú o cualquier otro organismo del estado acreditado para ello, lo requiera.

Políticas referidas a la prevención y gestión de riesgos de LA/FT v El comportamiento de los Directivos, Funcionarios y empleados del ALMAPERU respecto a la prevención y detección de actividades delictivas debe estar basado en los lineamientos generales establecidos en el Código de Ética de la empresa. v ALMAPERU no realizará relaciones comerciales con clientes registrados en la lista OFAC.

Riesgos de Lavado de Activos y Financiamiento del Terrorismo (LA/FT) al que se encuentra expuesta la empresa v Por un delito previo, tengamos clientes que se encuentran lavando activos y a los cuales brindamos servicio de almacenaje financiero, simple o aduanero. v Almacenemos mercancías o emitamos warrants sobre bienes que han sido adquiridos de manera ilícita o con dinero ilícito. v El warrant emitido al cliente es endosado a personas jurídicas cuyo origen del dinero es ilícito.

Normativa externa vigente 1. Ley N° 26702 : Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca, Seguros y AFP. 2. Ley N° 27693, Ley que crea la Unidad de Inteligencia Financiera – Perú y sus modificatorias: - Ley N° 28009, publicada el 21. 06. 2003 - Ley N° 28306, publicada el 29. 07. 2004 3. Decreto Supremo N° 018 -2006 -JUS, Reglamento de la Ley 27693. 4. Resolución SBS N° 2660 -2015 - Reglamento de gestión de riesgos de lavado de activos y del financiamiento del terrorismo. 5. Resolución SBS N° 12565 -2009, Lineamientos para la difusión de las Resoluciones del Consejo de Seguridad de la Organización de las Naciones Unidas relativas a la prevención y supresión del financiamiento del terrorismo. 6. Circular N° G-131 -2007, Normas para la remisión de los Informes semestrales del Oficial de Cumplimiento por medio del sistema ISOC.

Normativa externa vigente 7. Decreto Legislativo N° 1106, Lucha contra el Lavado de Activos y otros delitos relacionados a la minería ilegal y crimen organizado. 8. Ley N° 25475, Ley que establece la penalidad para los delitos de terrorismo y los procedimientos para la investigación, la instrucción y el juicio. 9. Resolución SBS N° 816 -2005, Reglamento de Sanciones aplicable a personas naturales y jurídicas supervisadas y sus modificatorias: Resolución SBS N° 340 -2006, publicada el 18. 03. 2006 Resolución SBS N° 12565 -2009, publicada el 10. 09. 2009 Resolución SBS N° 3091 -2011, publicada el 18. 03. 2011 10. Resolución SBS Nº 11699 -2008, Reglamento de Auditoría Interna. 11. Resolución SBS Nº 17026 -2010, Reglamento de Auditoría Externa.

Tipologías de LA/FT OCULTAMIENTO BAJO NEGOCIOS LÍCITOS El lavador procura la adquisición de empresas con serias dificultades económicas, pero con buena reputación, trayectoria y volumen de ventas, de tal manera que se pueda justificar el ingreso de dinero ilícito, presentándolo como producto de la buena marcha de la compañía ó de su recuperación. También el lavador procura la adquisición o montaje de negocios cuyo objeto social conlleva el manejo diario de dinero en efectivo, como pueden ser restaurantes, bares, hoteles, discotecas, supermercados, droguerías, empresas de transporte, etc. El lavador o éste en complicidad con el dueño o de los administradores (cuando él no es el mismo propietario), incrementan las ventas con el fin de ingresar a las entidades financieras mayores cantidades de dinero. Por ello, para el lavador son muy atractivos los negocios que involucran actividades de comercio exterior, ya que facilitan la legalización del dinero poseído en el exterior. Así mismo, el lavador, establece compañías “off shore” o empresas que sólo existen en papeles, pero no físicamente, para así originar presuntos ingresos que realmente se originan en una actividad ilícita. Se pueden llegar a constituir un sin número de sociedades, a fin de no permitir evidenciar el vínculo entre las diferentes empresas formadas.

Tipologías de LA/FT NEGOCIO O EMPRESA DE FACHADA Una compañía de fachada es una entidad que está legítimamente incorporada (u organizada) y participa, o hace ver que participa, en una actividad comercial legítima. Sin embargo, esta actividad comercial sirve primeramente como máscara para el lavado de fondos ilegítimos. La compañía de fachada puede ser una empresa legítima que mezcla los fondos ilícitos con sus propias rentas. Puede ser también una compañía que actúa como testaferro, formada expresamente para la operación del lavado de dinero. Puede estar ubicada físicamente en una oficina o tener únicamente un frente comercial; sin embargo, toda la renta producida por el negocio realmente proviene de una actividad criminal. En algunos casos, el negocio está establecido en otra ciudad o país para hacer más difícil rastrear las conexiones del lavado de dinero. COMPLICIDAD DE UN FUNCIONARIO U ORGANIZACIÓN Individualmente, o de común acuerdo, los empleados de las instituciones financieras o comerciales facilitan el lavado de dinero al aceptar a sabiendas grandes depósitos en efectivo, sin llenar el Registro de Transacciones en Efectivo, llenando registros falsos ó exceptuando incorrectamente a los clientes de llenar los formularios requeridos, etc. Esta técnica permite al lavador evitar la detección, asociándose con la primera línea de defensa contra el lavado de dinero, o sea, el empleado de una institución financiera.

Tipologías de LA/FT IMPORTACIÓN DE MATERIAS PRIMAS Y MAQUINARIA Esta tipología se refiere a la transferencia de fondos ilícitos hacia el exterior encubiertos en una operatoria de importación de materias primas y maquinarias, a ser utilizadas para la fabricación de productos. Las transferencias se realizan a través de un banco local en concepto de pagos a proveedores al exterior, pero los mismos superan considerablemente al valor importado. Resalta una inconsistencia significativa entre las remesas giradas al exterior superando estas considerablemente al movimiento de dinero de la empresa y al perfil financiero del administrador.

Normas internas de la empresa LEG-FOR-003 Lista de Verificación de Documentos de Ingreso para Clientes Nuevos LEG-FOR-004 Reporte de Operaciones Inusuales o Sospechosas LEG-INT-003 Determinación de clientes como sujetos obligados ante la SBS LEG-INT-004 Reporte de Operaciones Inusuales o Sospechosas LEG-MAN-001 Manual de Prevención Contra el Lavado de Activos y Financiamiento del Terrorismo LEG-MAN-002 Código de Conducta Lavado de Activos y Financiamiento del terrorismo

Señales de alertas para detectar operaciones inusuales y sospechosas v Un cliente que cambia de razón social constantemente. v Un cliente que ingresa regularmente un producto y de pronto cambia de producto. v Una empresa que ingresa un producto que no tiene relación con su giro. v Importación o almacenamiento de sustancias que se presuma puedan ser utilizadas para la producción y / o fabricación de estupefacientes. v Valor de los bienes dejados en depósito no corresponde a su valor razonable de mercado. v Clientes cuyas mercaderías presentan constantes abandonos legales o diferencias de cantidad y valor de las mercaderías en las extracciones de muestras y otros controles de las mercaderías exigidos por la regulación vigente. v Bienes dejados en depósito que totalizan sumas importantes que no corresponden al perfil de actividad del cliente.

Señales de alertas para detectar operaciones inusuales y sospechosas v Warrants emitidos a favor de bancos del exterior localizados en paraísos fiscales o países con normas exigentes respecto del secreto bancario o países considerados como no cooperantes por el GAFI o sujetos a sanciones OFAC. v El cliente se niega a proporcionar la información solicitada, ésta es inconsistente o de difícil verificación por parte de la empresa. v El cliente presenta identificaciones inusuales, las cuales no es posible verificar. v El teléfono del cliente está desconectado o el # número no concuerda con la información inicialmente suministrada. v El cliente rehúsa llenar los formularios requeridos por la empresa o proporcionar información necesaria para completarlos o realizar la transacción una vez que se le solicita llenar los formularios. v Se tiene conocimiento de que el cliente está siendo investigado o procesado por lavado de activos, delitos precedentes, financiamiento de terrorismo y/o delitos conexos.

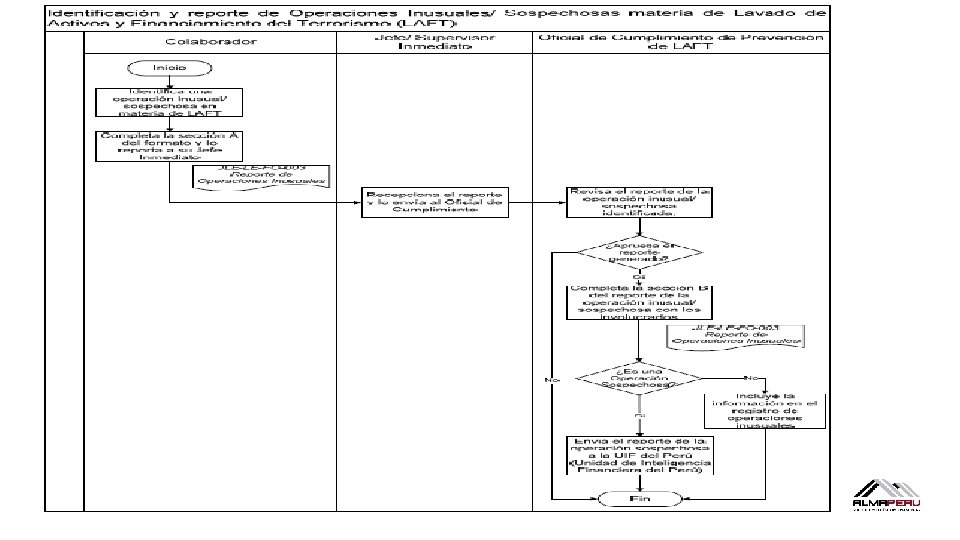

¿ A QUIÉN REPORTO CUALQUIER TRANSACCIÓN INUSUAL ? Cualquier actividad que para ti resulte Inusual debes reportarla directamente a nuestro Oficial de Cumplimiento, Sra. María del Pilar Pineda Arbulú o a tu Jefe Inmediato; Correo: MPINEDAA@ALMAPERU. COM. PE Cual es la labor del Oficial de Cumplimiento? Es la persona natural que colabora en la implementación del Sistema de Prevención del LAFT y es responsable de vigilar su funcionamiento, además de actuar como interlocutor ante la UIF-Perú, reportando operaciones sospechosas (ROS)

RESPONSABILIDADES DEL DIRECTORIO • Aprobar y revisar periódicamente las políticas y procedimientos para la gestión de los riesgos de LA/FT. • Aprobar el código de conducta en relación a la prevención de lavado de activos y financiamiento del terrorismo. • Aprobar el Manual de prevención de lavado de activos y financiamiento del terrorismo y sus actualizaciones. • Establecer y revisar periódicamente el funcionamiento del sistema de prevención de LA/FT en función al perfil de riesgos de LA/FT de la empresa. • Designar al Oficial de Cumplimiento de conformidad con el perfil y requisitos exigidos para ocupar el cargo, y removerlo de sus funciones, cuando existan los méritos para ello. • Aprobar la adquisición de los recursos técnicos y la contratación de los recursos humanos necesarios para implementar y mantener los procedimientos de prevención de lavado de activos y financiamiento del terrorismo.

RESPONSABILIDADES DEL DIRECTORIO • Establecer medidas para mantener la confidencialidad del oficial de cumplimiento, para que su identidad no sea conocida por personas ajenas a la empresa. • Aprobar el plan anual de trabajo del Oficial de Cumplimiento. • Aprobar el plan de capacitación basado en riesgos, establecido por el Oficial de Cumplimiento.

RESPONSABILIDADES DE LA GERENCIA La Gerencia deberá implementar la estrategia aprobada por el Directorio. La estrategia deberá ser implementada de forma consistente por toda la organización, y todos los niveles de la organización deberán entender sus responsabilidades. La Gerencia deberá tener además la obligación de desarrollar la política, los procesos y procedimientos para la adecuada gestión de prevención del lavado de activos y del financiamiento del terrorismo; tendrá las siguientes funciones y responsabilidades: • Definir las líneas de comunicación para fomentar el cumplimiento de las responsabilidades. • Asegurar que los recursos necesarios, incluyendo personas calificadas y experimentadas, estén disponibles para asegurar la calidad de los sistemas de control. • Comunicar la política a todas las personas relevantes.

RESPONSABILIDADES DE LOS TRABAJADORES v Los empleados deben cumplir con lo previsto en la Ley para prevenir el Lavado de Activos y el Financiamiento del Terrorismo, su Reglamento General, las resoluciones y circulares emitidas por los organismos de control y los instructivos emitidos por la Unidad de Inteligencia Financiera y demás disposiciones; así como los procedimientos, instructivos, el presente Manual y toda información establecida por la empresa.