PIANIFICAZIONE STRATEGICA E IL SISTEMA DI PROGRAMMAZIONE E

- Slides: 16

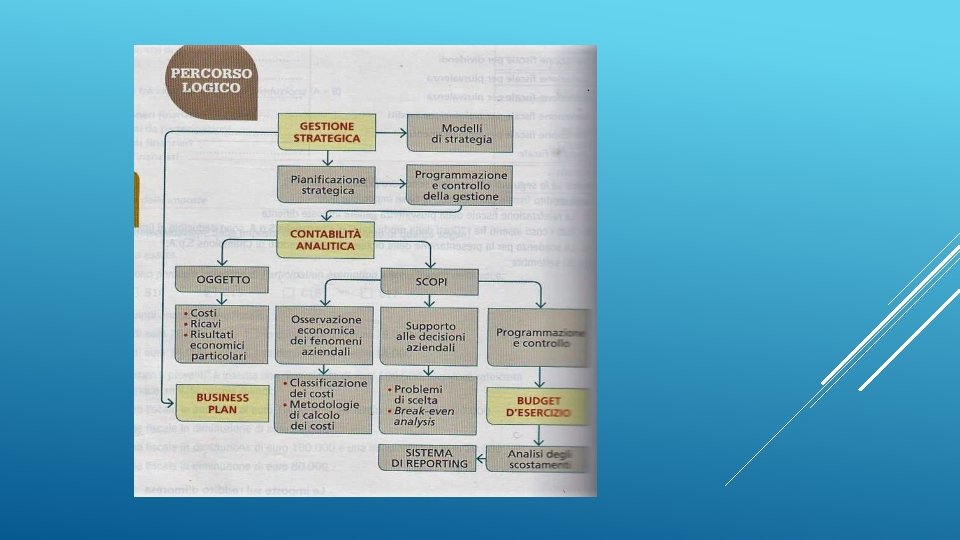

PIANIFICAZIONE STRATEGICA E IL SISTEMA DI PROGRAMMAZIONE E CONTROLLO DELLA GESTIONE CONTROLLO DEI COSTI CONTABILITA’ ANALITICA

Le aziende per poter perdurare nel tempo devono operare nel rispetto del PRINCIPIO DELLA ECONOMICITA’ DELLA GESTIONE ( vale a dire che le combinazioni produttive devono GENERARE RICAVI SUPERIORI AI COSTI) Compito della pianificazione programmazione e controllo è MASSIMIZZAZIONE DIVARIO RICAVI COSTI Variabile di analisi sarà quindi ANALISI DI COSTI CONTABILITA’ ANALITICA CO. AN. Consente di realizzare il controllo economico della gestione attraverso la MISURAZIONE, la RILEVAZIONE, la DESTINAZIONE e l’ANALISI DEI COSTI e dei RICAVI

Il controllo dei costi: la contabilità analitica

I costi: classificazioni e configurazioni I costi si possono classificare: • in base alla destinazione costi industriali, costi commerciali e costi amministrativi; • in base al momento della rilevazione costi consuntivi e costi preventivi; • in base al legame con i volumi prodotti costi fissi e costi variabili; • in base alle modalità di calcolo costi diretti e costi indiretti.

Graduale addensamento di costi diretti e indiretti riferibili a un preciso oggetto di calcolo Permette analisi della progressiva stratificazione della formazione del costo durante tutti i processi di gestione CONFIGURAZIONI DI COSTO

I costi: classificazioni e configurazioni Per determinare il costo dei prodotti si possono utilizzare diversi procedimenti. • I costi diretti sono attribuiti ai prodotti tramite una moltiplicazione: Quantità di fattore × Costo unitario del fattore • I costi indiretti sono attribuiti all’oggetto di calcolo utilizzando specifiche metodologie.

La metodologia del calcolo I costi indiretti sono attribuiti all’oggetto dei costi del prodotto di calcolo utilizzando apposite metodologie: • riparto su base unica aziendale; • riparto su base multipla aziendale; • localizzazione dei costi nei centri di costo; • activity based costing (ABC).

La contabilità analitica a costi pieni o full costing In base alla configurazione di costo che si vuole determinare si distinguono due sistemi di svolgimento della contabilità analitica: • la contabilità a costi pieni (full costing); • la contabilità a costi variabili (direct costing). Il FULL COSTING determina il COSTO GLOBALE DI PRODOTTO comprensivo quindi di TUTTI i costi sostenuti SIA SPECIALI CHE COMUNI. Le configurazioni di costo pieno assumeranno valori diversi a seconda del metodo di imputazione adottato e delle basi di ripartizione costi comuni utilizzate

La contabilità a costi variabili o direct costing Il direct costing è un tipo di contabilità dei costi, che rappresenta un valido strumento a supporto della direzione aziendale nelle scelte di breve periodo, cioè in quelle scelte dirette a migliorare i risultati economici senza modificare la struttura dell’impresa. Confronto fra direct costing e full costing Il direct costing determina utili infrannuali correlati alle vendite invece che alla produzione, contrariamente a quanto accade con il procedimento del full costing. Con il DIRECT COSTING si imputano all’oggetto di calcolo (commessa processo o lotto) SOLO I COSTI VARIABILI

Nuova metodologia di calcolo dei costi in linea con i cambiamenti delle nuove logiche gestionali Rende meno soggettiva imputazione dei costi indiretti ricercando le CAUSE che li determinano (responsabili dei costi saranno le ATTIVITA’ AZIENDALI) Vale a dire che per essere realizzati e offerti al cliente i prodotti richiedono lo svolgimento di diverse attività che consumano e generano costi QUINDI ATTIVITA’ SVOLTA ACTIVITY BASED COSTING CONTABILITA’ DEI COSTI BASATA SULL’ATTIVITA’

L’activity based costing o metodo ABC Le fasi dell’ABC sono le seguenti: – si individuano le attività svolte per ottenere i prodotti; – si attribuiscono i costi indiretti alle attività; – si individuano e quantificano i cost driver, cioè i generatori dei costi di ogni attività; – si divide il costo dell’attività per il numero totale di cost driver per determinare la quota di costi indiretti di ogni singolo cost driver; – si determinano i costi indiretti imputati a ogni prodotto: per ciascuna attività svolta si moltiplica il valore del singolo cost driver per il numero di cost driver assorbiti; – si sommano i costi diretti e indiretti di ogni prodotto.

Sviluppo del controllo strategico dei costi I dati relativi ai costi vengono utilizzati, oltre che per gli scopi tradizionalmente attribuiti alla contabilità analitica, anche per sviluppare e realizzare le strategie migliori al fine di raggiungere un vantaggio competitivo. Gli sviluppi del Controllo strategico dei costi sono riconducibili alle seguenti aree: • analisi della catena del valore; • contabilità per aree strategiche di affari (ASA); • contabilità dei costi per obiettivi e strategie (CAGS).

I costi nelle decisioni aziendali Spesso le decisioni aziendali riguardano problemi di scelta che comportano calcoli di convenienza economica comparata. Si tratta, in pratica, di decidere fra diverse alternative, se, ad esempio, accettare o rifiutare un ordine aggiuntivo, produrre internamente o acquistare all’esterno un componente (make or buy) , sostituire o meno una macchina. Per risolvere questo tipo di problemi si utilizza un approccio differenziale, nel senso che si considerano solo i costi che risultano diversi a seconda dell’alternativa esaminata. In altre parole, occorre prendere in esame soltanto i costi rilevanti, ossia i costi “emergenti” e quelli eventualmente “cessanti” per effetto della scelta ipotizzata, mentre tutti gli altri costi, in quanto irrilevanti, vanno trascurati.

ANALISI COSTI-VOLUMI-RISULTATI è una tecnica di controllo dei costi, impiegata nella risoluzione di problemi relativi alla redditività aziendale Consente esame dell’andamento dei costi e dei ricavi sulla base di determinate ipotesi e individuazione del PUNTO DI EQUILIBRIO ( o pareggio BEP break even point) BREAK EVEN ANALYSIS

Procedimento matematico: Q = quantità prodotta e venduta p = prezzo unitario di vendita cv = costo variabile unitario CF = costi fissi totali Re = risultato economico Re = p x Q – (cv x Q + CF) Il punto di equilibrio si ha per Re = 0 (cioè costi totali uguali a ricavi totali) 0 = p x Q – (cv x Q + CF) p x Q = cv x Q + CF p x Q – cv x Q = CF Q x (p – cv) = CF Q = CF/ p-cv p – cv non è altro che il margine unitario di contribuzione, logicamente più esso è alto, minore sarà il volume di vendita che darà profitto. Molto importante è anche l’individuazione del margine di sicurezza. Tale valore permette di individuare di quanto può diminuire il fatturato, o la quantità venduta, prima di entrare nell’area di perdita. MS = Ricavi effettivi – Ricavi nel BEP x 100 Ricavi effettivi Il MS può essere anche espresso in Q. MS = Q vendite – Q nel BEP x 100 Q vendite Procedimento grafico