Module 4 de la srie Thme Axe 3

• Deux normes: § 3 a- L’institution connaît")

• Brève présentation de ABF • Pourquoi avez-vous")

")

")

- Slides: 25

Module 4 de la série Thème: Axe 3 - Concevoir des Produits, Services, Modèles de prestations et Canaux de distribution qui répondent aux Besoins et Préférences des Clients Co-animé par Amélia GREENBERG (SPTF) et Sylvestre HONVOU (AFMIN) Conférencier invité : Marie FORGET (Entrepreneurs du Monde) 20 février 2014

Programme • Passage en revue de l'axe 3 des Normes Universelles • Entretien avec Marie FORGET (Ed. M), qui nous transmettra aussi les avis de François YARGA (Association Base Fandima) • Discussion avec les participants

Axe 3 des Normes Universelles • Titre de l'axe : Concevoir des Produits, Services, Modèles de prestations et Canaux de distribution qui répondent aux Besoins et Préférences des Clients • Raisonnement : Pour catalyser des effets positifs dans les vies de votre clientèle, il faut offrir des produits et des services adaptés à leurs besoins.

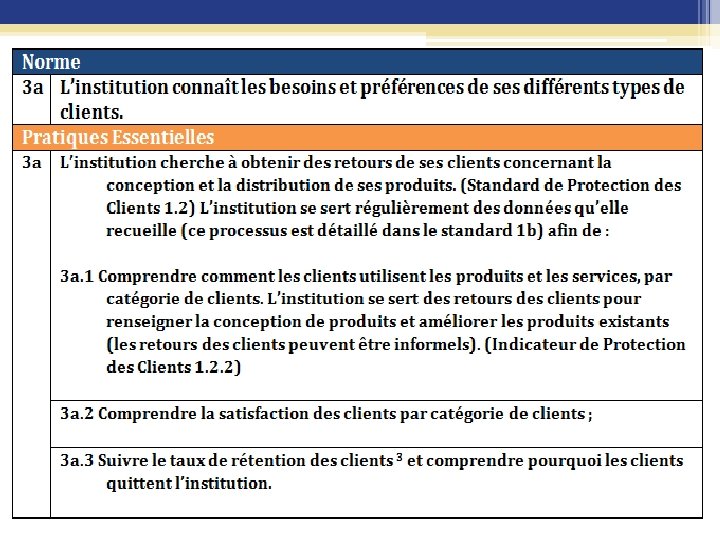

Axe 3 des Normes Universelles (suite) • Deux normes: § 3 a- L’institution connaît les besoins et préférences de ses différents types de clients. § 3 b - Les produits, services, et canaux de distribution de l’institution sont conçus pour profiter aux clients, en lien avec les objectifs sociaux de l’institution.

Nous allons concentrer notre discussion sur la façon dont l’ABF met en place les pratiques essentielles 3 b. 1, 3 b. 2 et 3 b. 3.

Questions pour l’Association Base Fandima (ABF) • Brève présentation de ABF • Pourquoi avez-vous fait le choix de mettre en œuvre ces pratiques ? Quel est le bénéfice que vous attendez d’elles? • Quels sont les défis qui s’imposent à votre IMF dans leur mise en œuvre ? • Quelles leçons avez vous apprises au cours du processus de mise en œuvre. • Coût: a-t-il été onéreux pour ABF de développer des produits spécifiques pour satisfaire aux besoins des clients ?

ASSOCIATION BASE FANDIMA – BURKINA FASO, FADA N’GOURMA La méthodologie Taan Yama pour répondre aux besoins des personnes en situation de pauvreté

Sommaire v Présentation de l’Association Base Fandima et du contexte local v Pourquoi la mise en place d’un nouveau produit ? v Description de la méthodologie utilisée : en quoi répond-t-elle à la norme 3? v Après un an de mise en œuvre : quels résultats ? v Avantages sociaux et financiers de cette méthodologie v Enseignements et conditions de réussite v Quels sont les coûts de cette méthodologie ? v Les défis qui restent à relever

Présentation de l’Association Base Fandima • Une IMF née en 1997 à l’initiative de jeunes ruraux de la Région Est du Burkina Faso • Structuration progressive et obtention de l’agrément en 2010 • Quelques chiffres (décembre 2013) : 15 salariés, 2 agences, 1 082 emprunteurs actifs • Mission : contribuer à l’amélioration des conditions de vie des microentrepreneurs et de leurs familles dans les zones rurales et urbaines en leur offrant des services financiers et non financiers de qualité • Des dirigeants et une équipe qui ont une vision très sociale de la microfinance avec la volonté de cibler les publics très vulnérables encore délaissés par les services de microfinance

Un contexte de très forte demande • La région Est est une des plus pauvre du Burkina Faso avec un indice de pauvreté de 62% alors que la moyenne nationale est de 44%. • Une région dépourvue de services de microfinance avec un taux de pénétration du secteur de 5, 86% alors que la moyenne nationale est • Des problèmes de sécurité qui de 14, 21% génèrent des besoins en services d’épargne et en services de proximité

Des contraintes qui entrainent une dérive de mission • Depuis sa création et jusqu’en 2012, ABF n’offre pas de services d’épargne et se refinance entièrement auprès des banques commerciales dont les conditions d’emprunt sont très peu flexibles. • Ces contraintes font émerger deux biais : Offre d’un produit de crédit qui n’est pas adapté aux besoins des bénéficiaires Ciblage de bénéficiaires plus aisés pour limiter les risques de défaut de remboursement • ABF constate une dérive de mission et sollicite l’appui d’Entrepreneurs du Monde pour la mise en place de produits plus adaptés

Mise en place de la méthodologie Taan Yama • Janvier 2013 : mise en place de la méthodologie Taan Yama ( « solidarité » en langue Gourmantchéma) • Création de groupes de 15 à 30 membres • Les membres doivent être des voisins proches • Réunion du groupe chaque semaine avec l’agent de crédit (jour et heure fixe) • La réunion n’excède pas une heure de temps

Une méthodologie qui réduit les obstacles à l’inclusion financière des bénéficiaires ciblés • Suppression des obstacles d’ordre financier qui rendent difficile l’inclusion des bénéficiaires les plus vulnérables : • Aucune garantie financière • Aucune garantie matérielle • Aucun aval ou garant • Pas de caution solidaire entre les membres du groupe • Epargne : pas de frais de tenue de compte • Un service de grande proximité : • Collecte de l’épargne et des remboursements par l’agent de crédit sur le terrain, à proximité du domicile ou du lieu d’habitation du bénéficiaire • Régularité de cette collecte qui est hebdomadaire

Une méthodologie qui permet l’accès à un financement adapté à chaque bénéficiaire Des crédits flexibles adaptés aux besoins de chacun : • Méthodologie de crédit individuel • Deux fréquences de remboursement selon l’AGR (hebdomadaire et in fine) • Des durées de prêt qui vont de 1 à 12 mois • Un montant déterminé en fonction des capacités de remboursement • Délai d’obtention du crédit : 1 semaine après la demande et possibilité de renouvellement immédiat Des risques limités pour le bénéficiaire : • Des emprunts progressifs adaptés aux capacités de remboursement du bénéficiaire (analyse à chaque cycle de prêt pour éviter le surendettement) • Accompagnement régulier par l’agent de crédit lors des réunions hebdomadaires et suivi de l’activité

L’offre de services complémentaires au crédit EPARGNE FORMATION REFERENCEME NT SOCIAL - Sensibilisation des bénéficiaires sur l’épargne régulière pour pallier aux urgences familiales - Obligation d’épargner au minimum 200 FCFA par semaine sur un compte DAV individuel (retrait libre) - Formations dispensées chaque semaine lors de la réunion - Thématiques : gestion de l’AGR, formations techniques sur certains métiers, sanitaire et social, environnement - Modules et supports de formation pédagogiques adaptés aux publics analphabètes Mise en place prévue en 2014

Bilan après un an de mise en place de la méthodologie Taan Yama (1) - Les crédits Taan Yama représentent 90% des emprunteurs actifs et 70% du portefeuille - Forte augmentation du nombre d’emprunteurs actifs Décembre 2012 Décembre 2013 289 1 082 - Augmentation de la productivité des agents de crédit Décembre 2012 Décembre 2013 58 155 - PAR 30 des crédits Taan Yama = 1, 08% - Augmentation de l’encours d’épargne DAV Décembre 2012 Décembre 2013 9 685 995 FCFA 45 276 198 FCFA

Bilan après un an de mise en place de la méthodologie Taan Yama (2) - Diminution du montant de prêt moyen octroyé Décembre 2012 Décembre 2013 339 462 FCFA 144 135 FCFA - Approfondissement de la portée auprès des populations pauvres (montant moyen décaissé annualisé/RNB) Décembre 2012 Décembre 2013 208% 87% - Amélioration de la portée auprès des femmes Décembre 2012 Décembre 2013 41% 69% - Plus de 11 000 participations de bénéficiaires à des formations

Une méthodologie qui a des avantages à la fois sociaux et financiers Avantages sociaux Permet de cibler des personnes particulièrement démunies Avantages financiers La productivité des agents de crédit est augmentée (400 emprunteurs actifs par agent de crédit) Permet de proposer des produits flexibles et adaptés aux besoins de ces La qualité de portefeuille est bonne populations grâce au suivi régulier facilité par les réunions de groupe et la pression Facilite l’inclusion de publics sociale qui s’exerce au sein du groupe marginalisés La mobilisation de l’épargne est La prospection de nouveaux facilitée par la proximité du service et bénéficiaires est aisée et l’IMF la confiance instaurée par la régularité n’utilise pas de pratiques de vente des rencontres avec l’agent de crédit agressives Intérêt des investisseurs sociaux pour Permet d’offrir des services non soutenir ces initiatives financiers aux bénéficiaires

Enseignements et conditions de réussite de cette méthodologie • Bon fonctionnement du groupe : § Les bénéficiaires doivent respecter les 5 règles : ponctualité et présence à la réunion, participation, respect entre les membres du groupe, épargne, remboursement du crédit § Les bureaux doivent être actifs et participer aux opérations financières § Importance des formations pour maintenir l’intérêt des membres du groupe • Au niveau de la gestion des opérations : § Au départ, bien connaitre le contexte de travail pour adapter les règles § Ensuite, respecter strictement les procédures et maintenir une grande rigueur § Toujours maintenir la régularité dans les réunions de groupe § Ne pas dépasser 1 h de temps pour la réunion

Coûts de la mise en place • Révision des documents de gestion et des procédures • • opérationnelles Formation des agents de crédit et de l’équipe Equipements et ressources nécessaires : § Agents de crédit dédiés (pour 375 à 450 bénéficiaires) § Moyens de déplacement pour les agents de crédits § Logiciel de gestion du portefeuille fiable § Recrutement d’un agent de saisie (un pour 5 agents de crédit) § Document de travail des agents de crédit : registre de groupe (coût : 3000 FCFA par groupe) § Frais de fonctionnement : carburant (4000 FCFA par Ad. C/semaine) et frais de communication (5000 FCFA par Ad. C/mois) § Supports de formation des bénéficiaires § Eventuellement un formateur pour appuyer les agents de crédit

Les défis qui se présentent à ABF • Le défi du rural : § 2 grands cycles d’activité sur l’année § Une grande majorité de bénéficiaires analphabètes § Des activités qui nécessitent des remboursements In Fine § La sécurité des fonds

Discussion avec les participants Merci pour votre attention ! Avez-vous des questions?

Où trouver des ressources • Le manuel des Normes Universelles : http: //sptf. info/online-trainings/universalstandards-implementation • Nouvelle! La bibliothèque de ressources de GPS pour les Normes Universelles : http: //sptf. info/resources/resource-center • Cette présentation et l'enregistrement audio : http: //sptf. info/online-trainings/la-mise-en-oeuvredes-sugps

Réservez la date ! • La prochaine séance aura lieu le jeudi 27 février 2014, à 15 h 00 (GMT) Nous avons invité CPEC, du Bénin, de parler de la façon dont l’institution met en place un traitement responsable des clients.