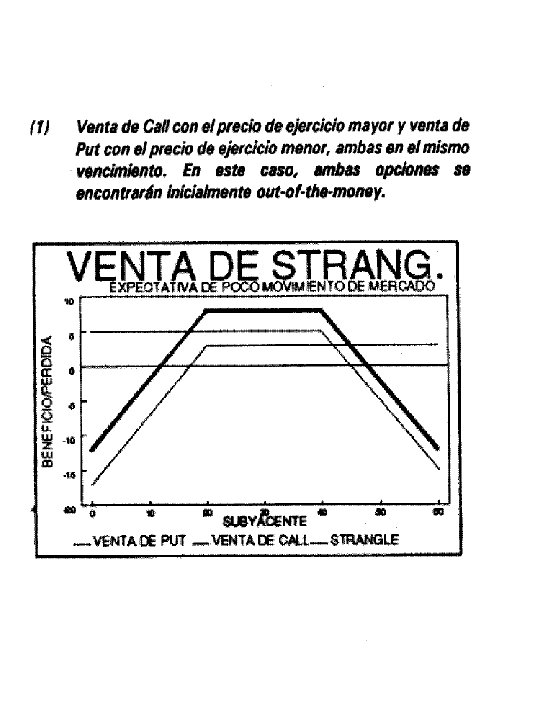

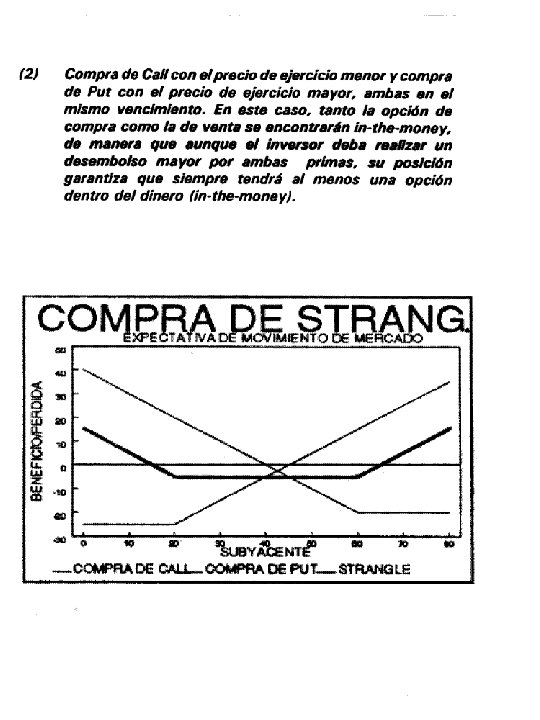

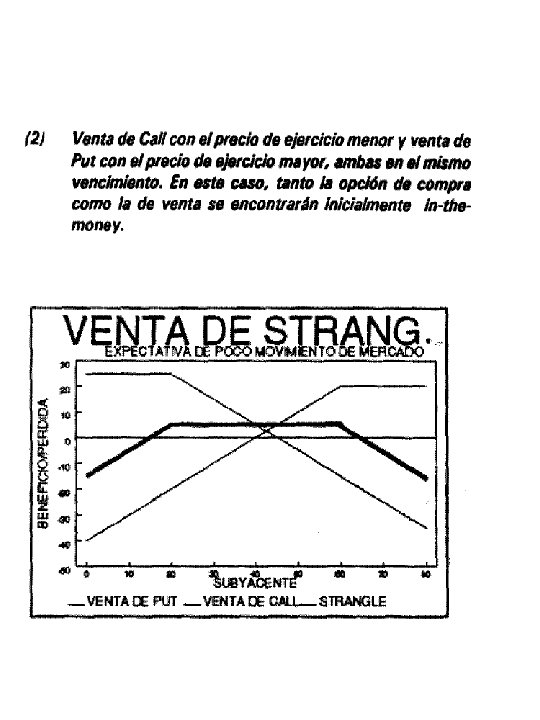

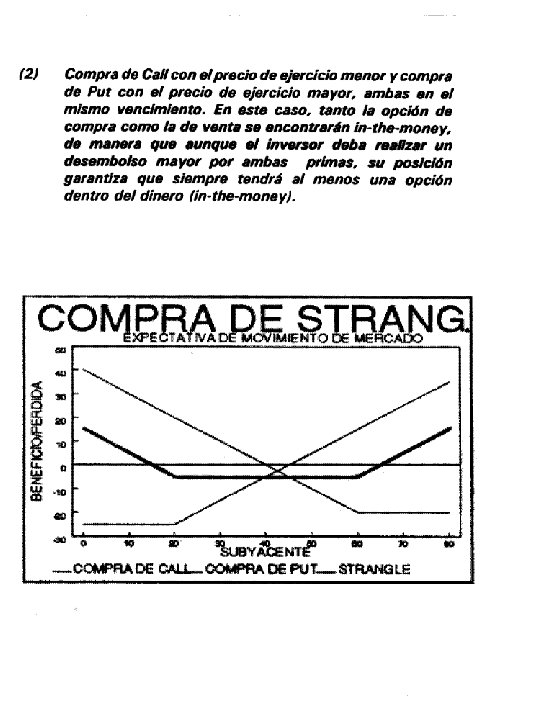

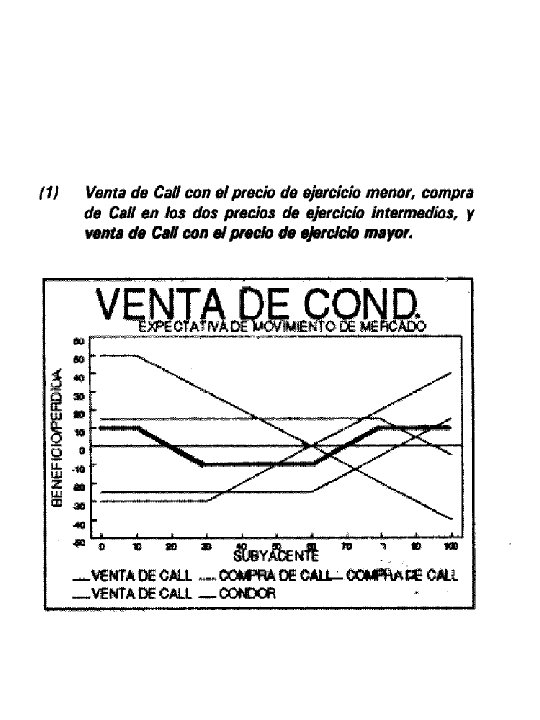

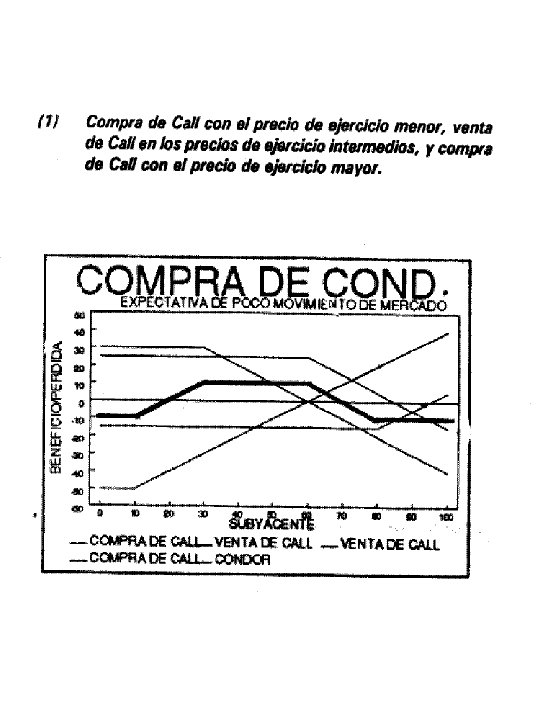

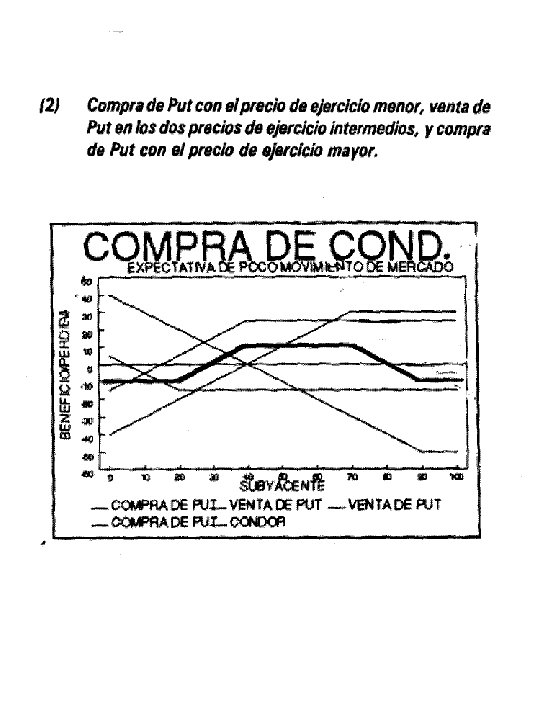

INTRODUCCION A OPCIONES Opciones call y put Como

+c")

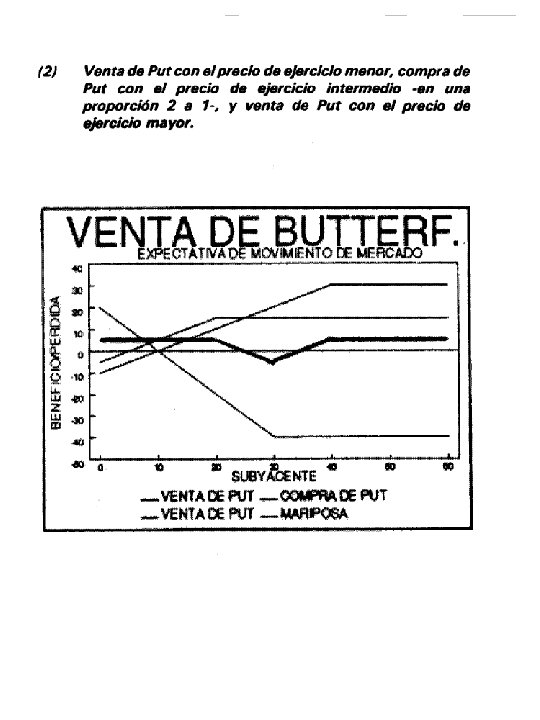

0")

- Slides: 46

INTRODUCCION A OPCIONES Opciones call y put Como funcionan los mercados de opciones Estrategias de inversiónes con opciones y su perfil de ganancias y pérdidas. Estrategias con opciones que son dirigidas a manejar riesgo Especificaciones de un Contrato de Opciones Una Opción es un contrato que vincula a dos partes otorgando el derecho a una de ellas sobre un determinado activo subyacente y obligando a la otra parte a hacer frente a los compromisos contraidos. Los contratos de opciones establecen las condiciones en las que se efectuará una transacción en el futuro, fijando el precio de entrega, el período hasta la entrega y la cuantía o volumen que se pretende negociar.

En téminos profecionales: Una opcion es un contrato entre dos partes que da a la parte compradora el derecho de COMPRAR ( una CALL) o el derecho de VENDER (una PUT) una cantidad acordada del activo subyacente por un precio fijo, el precio de EJERCICIO, durante un período fijo de tiempo. Cuando se termine dicho período, en la fecha de VENCIMIENTO, se caduca la opción. Dos partes: 1. El comprador de la opción el tenedor de la opción el LARGO. Esta es la parte que tiene el derecho. 2. El vendedor de la opción el lanzador o el escritor de la opción el CORTO. Esta es la parfte que tiene la obligación. 3.

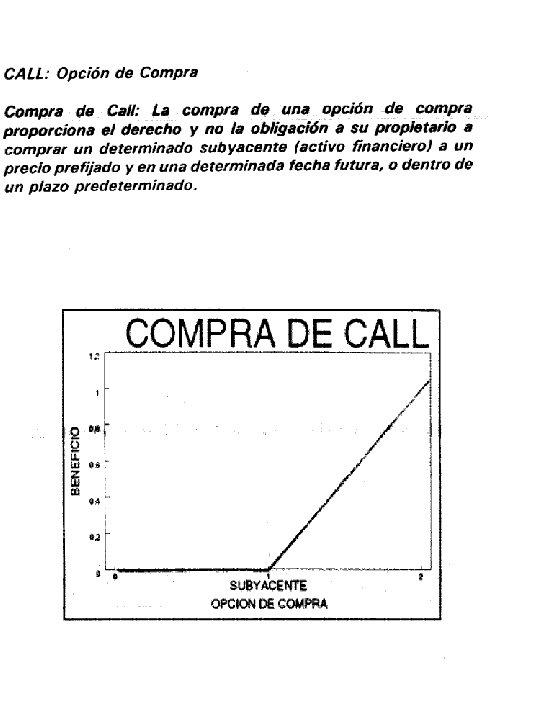

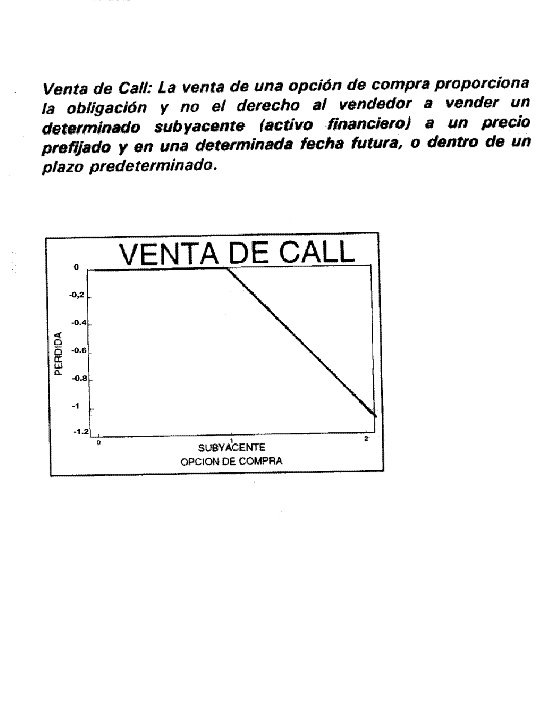

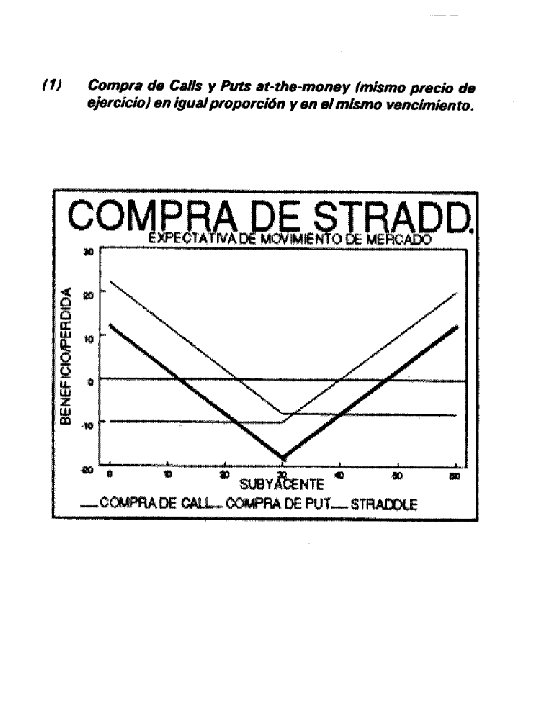

Tipos de Opciones 1. Opción de compra: Call 2. Opción de venta: Put CALL: La opción de COMPRA: la parte compradora el LARGO, tiene el derecho ( pero no la obligación) de COMPRAR el activo subyacente por el precio de ejercicio hasta la fecha de vencimiento. PUT: La opción de VENTA: la parte compradora el LARGO, tiene el derecho ( pero no la obligación) de VENDER el activo subyacente por el precio de ejercicio hasta la fecha de vencimiento. En ambas opciones, la parte vendedora de la opción, el lanzador el CORTO, debe cumplir su obligación en caso de que la parte compradora decida ejercer la opción. Por lo tanto, en ambas la parte compradora paga a la parte vendedora una PRIMA. La PRIMA es el precio de la opción, es decir, el valor del derecho que la parte vendedora otorga a la parte compradora.

EJEMPLOS: Supongamos que el activo subyacente son acciónes de IBM. Pedro otorga al Fernando el derecho de comprar 500 acciones de IBM a $125/acción, durante los proximos dos meses, hasta el 27 de Noviembre. Por dicha opción Fernando paga a Pedro $7, 50/Acción. Supongamos que el precio actual de mercado de IBM es $120/acción Identifiquemos los términos:

LARGO: Fernando CORTO: Pedro Tipo de opción: CALL Activo subyacente: 500 acciones de IBM Precio de ejercicio: $125/acción Fecha de vencimiento: 27 de Noviembre La PRIMA: $7, 50/acción Pago total: $7, 50(500) = $3. 750 En vez de comprar las acciones $60. 000.

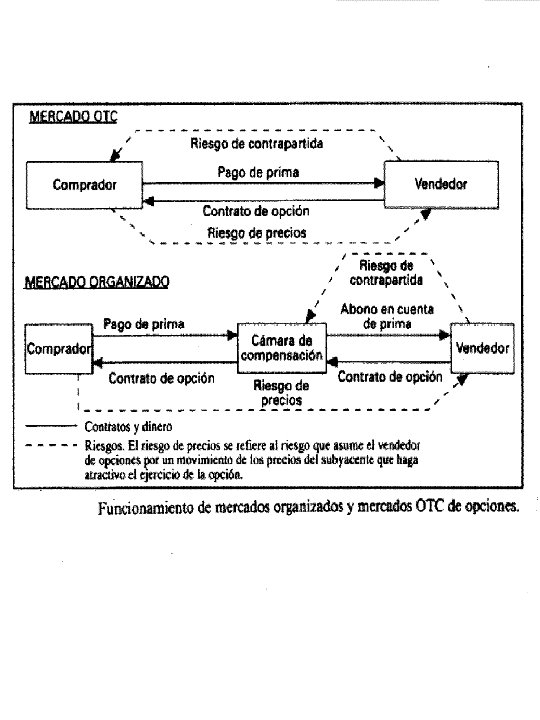

Antecedentes del mercado de opciones: El primer mercado Europeo de opciones empezo a principios del siglo XVII, siendo el activo subyacente sobre el cual se negociaban los contratos las bulbas de tulipón. Este mercado conoció tal esplendor por entonces que el deseo de especular se esparció por todo el pais, provocando un aumento de los volúmenes de contratación espectaculares. Por desgracia, esto provocó una subida desmesurada del precio de las bulbas y una caida posterior que afectó de forma notable a la economía del pais. Por otra parte, el primer mercado de opciones sobre acciones se crea en lnglaterra en el sigio XVIII, aunque fue declarado ilegal hasta comienzos del siglo XX debido a que se achacó un fuerte caida de precios en algunas compañías a la especulación en los mercados de opciones. En Estados Unidos, también se negocian contratos de opciones sobre acciones desde el siglo XVIII. En cualquier caso, todos los mercados antes descritos se pueden definir como lo que hoy Ilamaríamos contratos OTC (Over-The-Counter), es decir mercados en los que no existía una cámara de compensación propiamente dicha que asumiera el riesgo de contrapartida, por lo que la parte

compradora asumía el riesgo de impago de la parte vendedora. Es la creación del CBOE - Chicago Board of Options Exchange - en 1973 la que marca el nacimiento del primer mercado organizado de opciones tal y como se entiende hoy en- dia. La Cámara De Compensaciones se llama: The Options Clearing Corporation

Para entender el valor de las opciones y las posibilidades que den a los inversionistas, es necesario tener herramientas de analísis. Primero analizamos el PERFIL DE LAS GANANCIAS Y PERDIDAS possibles AL VENCIMIENTO. Es decir, supongamos que la opción no fue ejercitada y ahora estamos un instantes que se venza la opción. Para este tipo de analísis usamos una tabla en la que describimos la estrategia analizada, los flujos de caja iniciales y los flujos de caja al vencimiento. Después, agregamos los flujos de caja y calculamos la ganancia o la pérdida de la estrategia. De ahí, hacemos un gráfico de la ganancia/pérdida de la estrategia antes del precio del subyacente al vencimiento. Para evitar cálculos complejos, no nos vamos a contar las comisiones ni el valor de tiempo de dinero.

Al Vencimiento ESTRATEGIA F. C. I Comprar CALL TOTAL -c 0 S - X -c 0 S -X -c G/P M Al vencimiento 0 -c S X S>X X S

Al Vencimiento ESTRATEGIA F. C. I Vender CALL TOTAL +c 0 -(S –X) +c X -S+c G/P M S X S>X Al vencimiento c 0 X S

Al Vencimiento ESTRATEGIA F. C. I S X S>X Comprar PUT -p X-S 0 -p X–S 0 X-S- p -p TOTAL G/P M Al vencimiento 0 -p X S

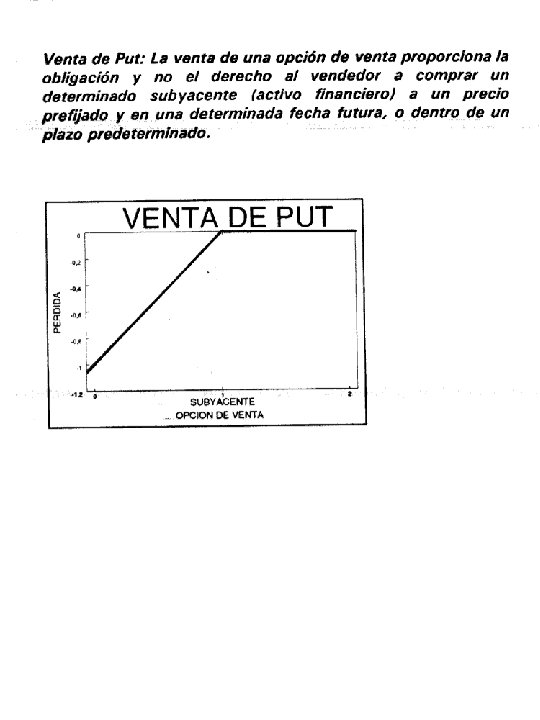

Al Vencimiento ESTRATEGIA F. C. I S X S>X Vender PUT +p -(X-S) 0 TOTAL G/P M S-X+p Al vencimiento p 0 X S p

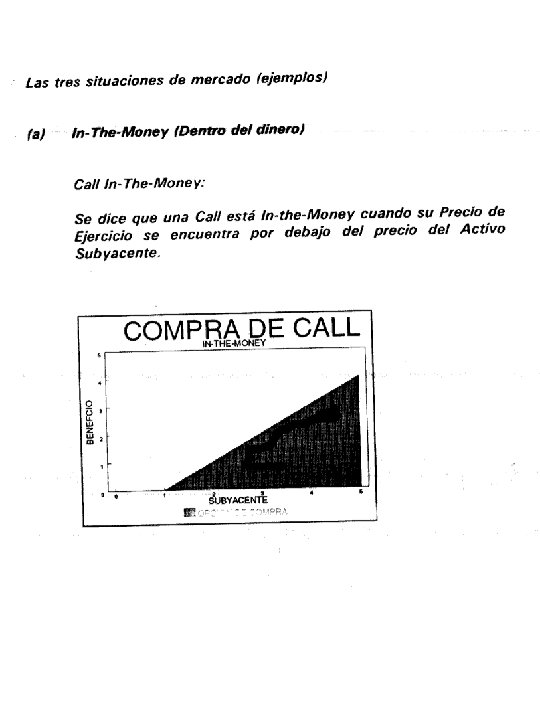

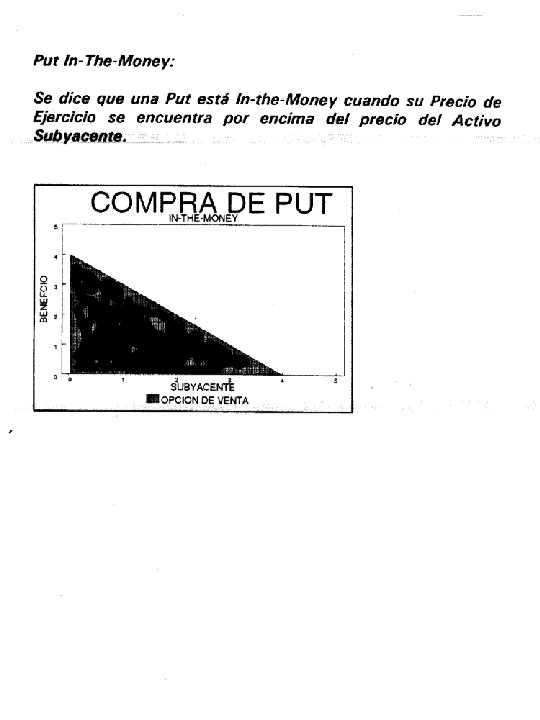

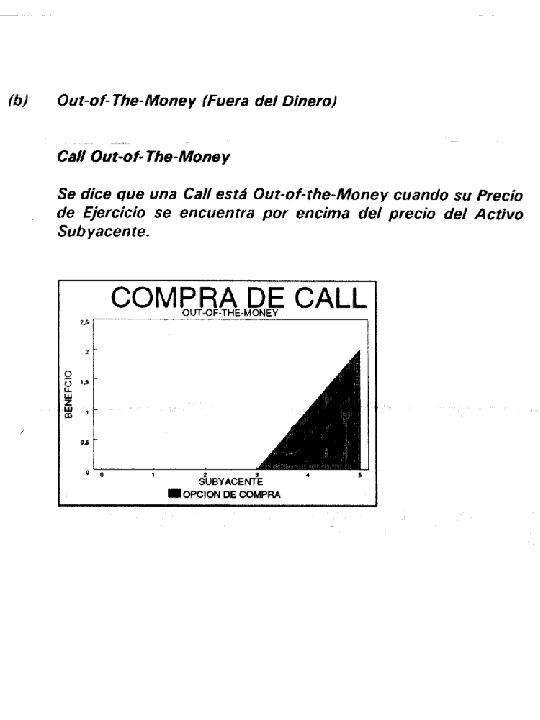

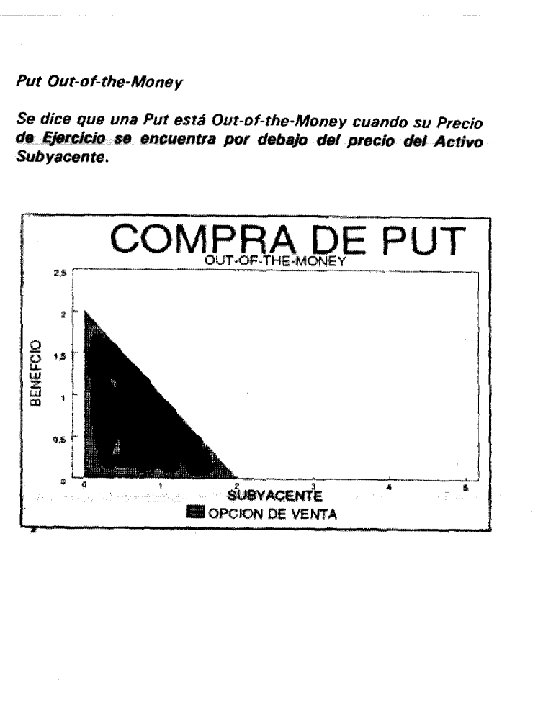

MAS TERMINOS: Opción Americana: Es una opción cuyo comprador puede ejercer en cual quier momento hasta su vencimiento. Opción Europea: Es una opción cuyo comprador puede ejercer sólo al vencimiento La relación entre el precio del subayacente y el precio de ejercicio: ESTAR CALL PUT “In-the-money” S>X S<X “At-the-money” S=X “Out-of-the-money” S < X S>X

S CALL $50 0 X = $50 VENCIMIENTO IN-THE- MONEY: S > $50 AT-THE-MONEY: S = $50 OUT-OF-THE-MONEY: S < $50 ¿EJERCER O NO?

S PUT $50 0 X = $50 VENCIMIENTO IN-THE- MONEY: S < $50 AT-THE-MONEY: S = $50 OUT-OF-THE-MONEY: S > $50 ¿EJERCER O NO?