Opciones Como funciona Precio Ejemplos Por qu opciones

, medido como el")

+ para una función que tiene valor de S-X")

Dow Jones")

da derecho al")

calls Venta: venta de")

compra una call, (2) compra la acción y presta")

x(-20%) dice que p=. 5 • Es")

de call es. 5")

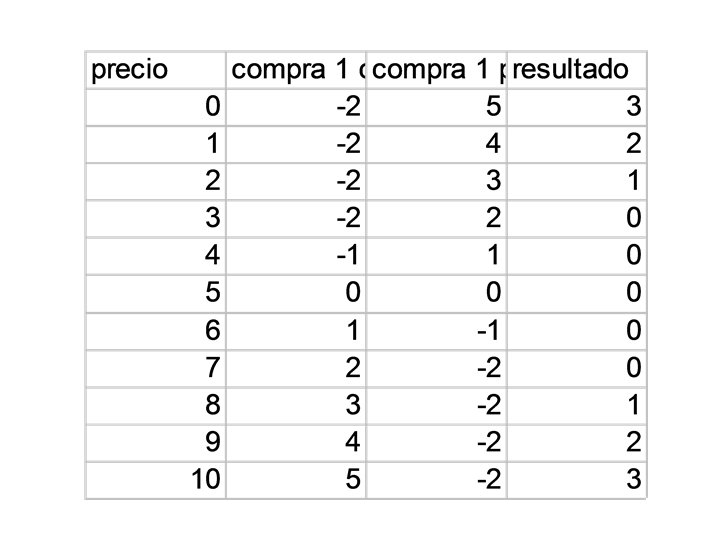

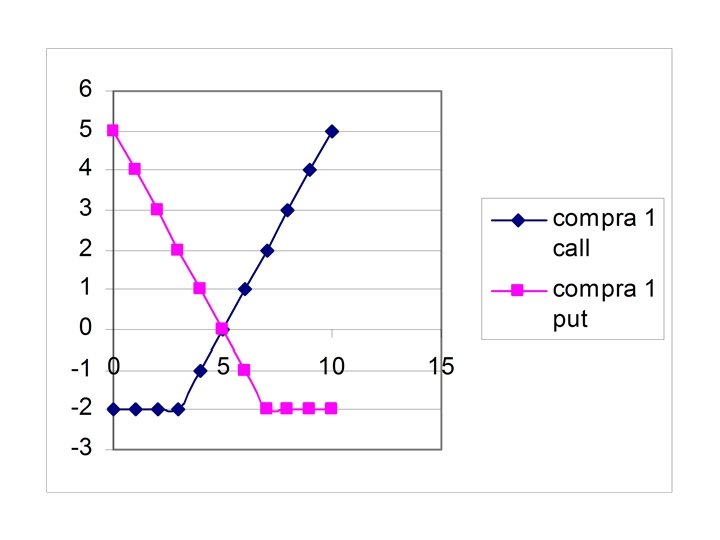

compra una put, (2) vende la acción y")

=")

- Slides: 51

Opciones Como funciona Precio Ejemplos

¿Por qué opciones? • Debilidad de los futuros: Hemos visto que los futuros pueden reducir el riesgo de la pérdida pero la empresa no puede tener ganancia cuando el mercado sube • Opciones dan una posibilidad de tomar apuestos de subida (upside bet) o de bajada (downside bet)

Definición • Las opciones son contratos que dan al comprador, a cambio de una prima (premium), el derecho (mas no la obligación) de comprar (en el caso de una opción de compra) o de vender (en el caso de una opción de venta), una cantidad del bien subyacente a un precio de ejercicio (exercise or strike price) predeterminado por un periodo o en una fecha determinada

Ejemplo • Un call opción de un contrato de comprar bonos en precio de 70. Supongamos que el contrato abra en t y tiene vencimiento en T. Podemos pensar 70 como F(t, T). • Hay dos posiciones posible: larga y corta (long y short) • la ganancia de una posición larga es S(T)-F(t, T) = S(T) - 70

Ejemplo • La diferencia crucial entre el futuro y la opción es que el poseedor del contrato de la opción va a ejercer su derecho si S(T)-70>0 • Es decir que el poseedor va a ganar si el precio del bono sube arriba de 70 • Por ejemplo, si el precio del bono es 80, el valor intrínseco de la opción es 10(=80 -70)

Valor de opción • El valor intrínseco (intrinsic o exercise value), medido como el diferencial entre el precio del bien subyacente y el precio de ejercicio de la opción • Como el precio de ejercicio de la opción se fija desde un inicio, este valor solo puede cambiar durante la vida de la opción por cambios en el precio del bien subyacente

0 10 20 30 40 Ganancia o pérdida Para el poseedor de call opción 0 10 20 30 40 50 60 70 80 90 100 110 Valor de bien subyacente S(T) Para el futuro

¿Por qué? • Hay dos interesados en una opción de call (también se llama opción de compra): el poseedor (holder) y el escritor (writer) • El poseedor tiene el derecho de ejercer su opción • Entonces, ¿por qué el escritor va a vender? Tiene una obligación • El escritor va a recibir una prima en t (seguro)

Notación • Vamos a escribir (S-X)+ para una función que tiene valor de S-X si S>X y 0 si S£X • S puede tener cualquier dimensión en el tiempo • El contrato puede tener una condición que dice que el poseedor puede ejercer su opción antes de t • Podemos tener (S(u)-X)+ para u £T

Una póliza de seguros como una opción • Ejemplo: Tenemos una póliza de seguros contra incendio. Una compañía de seguros acepta una prima en t en canje de una promesa de pagar por un daño S(u) en tiempo u £T en exceso de un deducible X para un incendio que ocurre no más tarde de T • ¿Cuánto es el valor de la póliza?

Dos advertencias • La analogía entre seguros y opciones es útil pero no es perfecto • Seguros de incendio es personal: el poseedor de la póliza no puede pasar a una tercer persona su póliza pero un poseedor de opción sí puede • En el momento que la compañía paga su daño, la póliza no se cancela pero en caso de opción sí

Ejemplos de las opciones • CBOE tiene Dow Jones Industrial Average (DJX) Dow Jones Industrial Average LEAPS OEX® - S&P 100® Index Options OEX® -(Reduced-Value) LEAPS SPX S&P 500® Index Options SPX (Reduced-value) LEAPS

Terminologías de opción • Una call opción (opción de la compra) da derecho al poseedor para comprar un bien (ej. Acciones) en o antes de una fecha fija • Una put opción (opción de la venta) da derecho al poseedor para vender un bien en o antes de una fecha fija • ¿Qué es la diferencia entre un poseedor de una call y un escritor de una put?

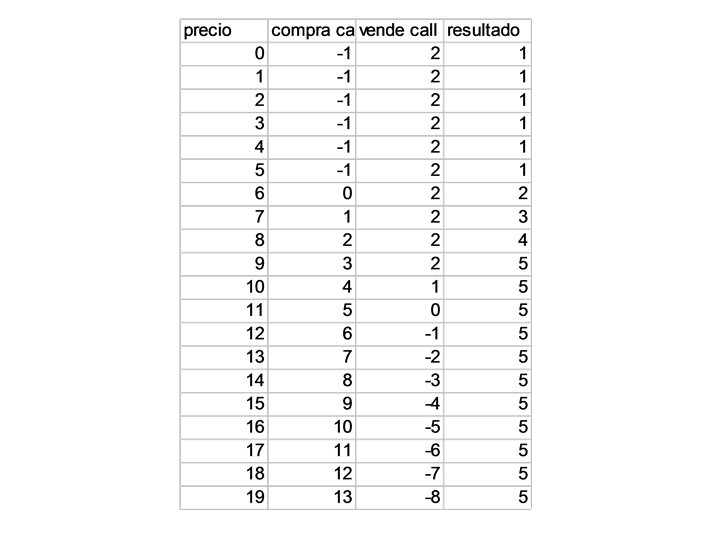

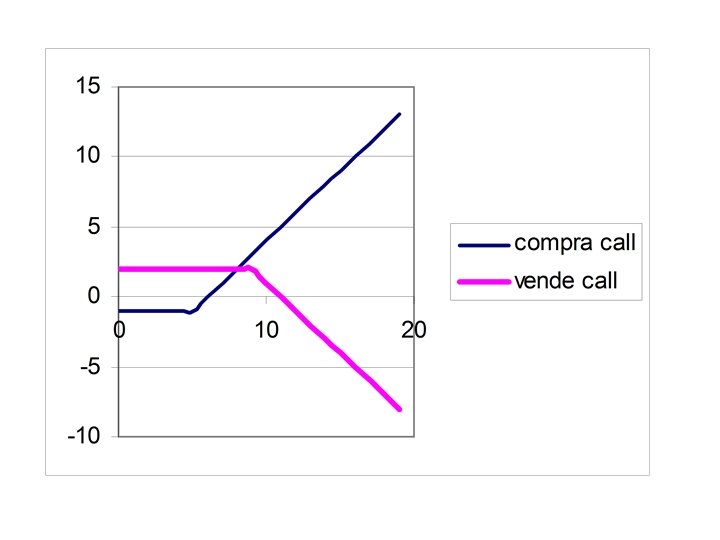

Compra: compra de calls: derecho de compra (paga la prima) calls Venta: venta de calls: obligación de vender (recibe la prima) opciones Compra: compra de puts: derecho de vender (paga la prima) puts Venta: venta de calls: obligación de compra (recibe la prima)

utilidad Poseedor de call Precio de ejercicio Precio de bien prima pérdida Fuera del dinero Precio de equilibrio En el dinero A favor del dinero

utilidad Escritor de call Precio de ejercicio Precio de equilibrio prima Precio de bien pérdida Fuera del dinero En el dinero A favor del dinero

utilidad Poseedor de put Precio de equilibrio Precio de ejercicio prima pérdida A favor del dinero En el dinero Precio de bien Fuera del dinero

utilidad Escritor de put Precio de equilibrio Precio de ejercicio prima Precio de bien pérdida A favor del dinero En el dinero Fuera del dinero

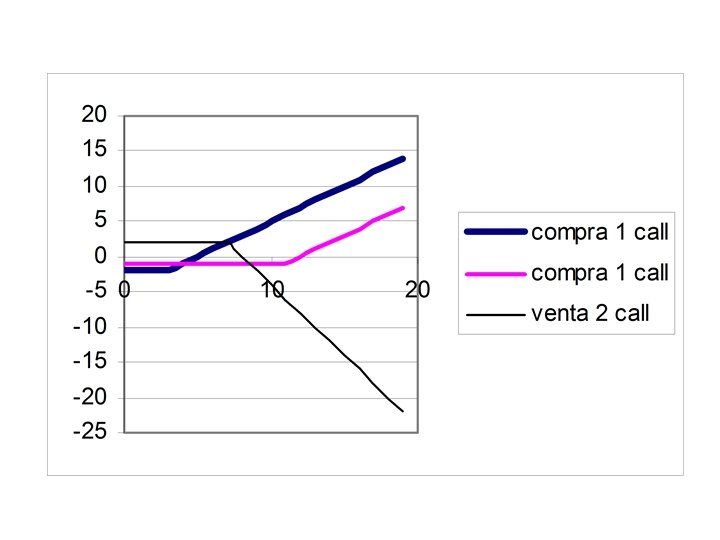

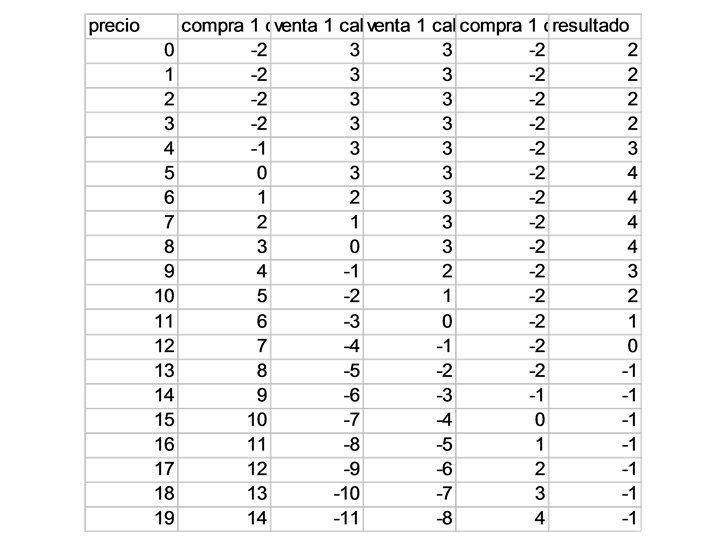

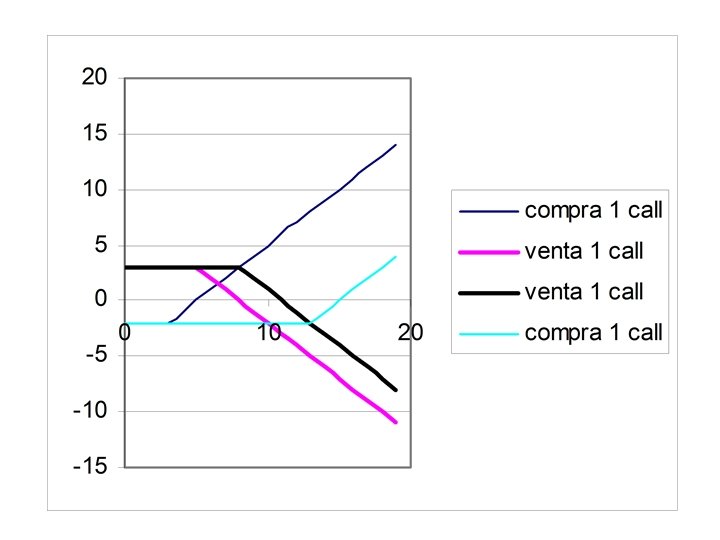

Bull Spread Alcista Spread Y bear spread?

Strangle Cuna

Butterfly Mariposa

Eagle Condor

valor subyacente

Fijar un precio de la opción por arbitraje • El 1 de julio de 1999 puedes comprar una call de Telmex por $65. El precio de acciones de Telmex en esta fecha es también $65 (en el dinero) • Supongamos que el precio de acción puede subir 25% ó bajar 20% • Supongamos que la tasa de interés es 2. 5% (6 meses)

Valuación de la opción • Con esta información podemos valuar la opción con el método de arbitraje • Vamos a crear dos portafolios con el mismo “pay-off” en enero 1, 2000. • Primero voy a dar sus valores y después voy a explicar ¿por qué?

Portafolio construcción Dos posibilidades: (1) compra una call, (2) compra la acción y presta dinero precio (acción) $52 $81. 25 compra 1 call 0 16. 25 compra 5/9 acción y presta $28. 89/(1+0. 025) compra 5/9 acción 28. 89 45. 14 dinero+interés -28. 89 total payoff 0 16. 25

Resultado • Valor de una call = valor de 5/9 acción menos préstamo • Entonces, valor de call (en junio) =65 x 5/9 -28. 18 = 7. 93 • El número de acciones necesario para replegar una call se llama “hedge ratio” o delta de los opciones • Aquí, delta = spread de precio de opciones/spread de precio de acción

Otro método • Sabemos que el rendimiento sin riesgo es 2. 5% • Supongamos que el inversionista es neutral al riesgo • Supongamos que la probabilidad de la subida de 25% del precio de acción es p, entonces, la probabilidad de la caída del precio de acción de 20% es (1 -p)

Otro método • Entonces, 2. 5%=px 25%+(1 -p)x(-20%) dice que p=. 5 • Es decir, hay dos posibilidades con igual probabilidad de cambio en el precio de la acción • El valor de la opción es calculado por la misma acción

Otro método • Entonces, valor esperado (¿en qué fecha? ) de call es. 5 x 16. 25+. 5 x 0=8. 125 • Es decir, el valor presente de la opción es 8. 125/(1+0. 025)=$7. 93 • No hemos explicado porque podemos usar valor sin riesgo • Se llama un método de neutral al riesgo

Valuación de put Dos posibilidades: (1) compra una put, (2) vende la acción y presta dinero al banco precio (acción) $52 $81. 25 compra 1 put 13 0 vende 4/9 acción y paga banco 36. 11/1. 025 vende 4/9 acción -23. 11 36. 11 dinero+interés 36. 11 total payoff 13 0

Valuación de put • • Valor de put=-valor de 4/9 acción+préstamo Entonces, valor de put=-65 x 4/9+35. 23=6. 34 También, opción delta es (0 -13)/(81. 25 -52) ¿Podemos aplicar el método de riesgo neutral aquí? • La pregunta de “timing”

Put Call Parity

Ejemplo de put call parity • - S 0 - P + E/(1+r) = - C • En nuestro ejemplo, S 0 = 65, C = 7. 93, E = 65, y P = 6. 34 • ¿Son consistente?

Caso general • La condición de no arbitraje tiene una consecuencia muy fuerte • Podemostrar que • donde G es la prima y hay dos condiciones g(0, t)=0 y G(P(T), T)=max{P(T)-X, 0}

Formula de Black y Scholes • Solución es la formula de Black y Scholes

Los Griegos

Los Griegos

Caso de Black y Scholes

Caso de Black y Scholes

¿Por qué hedge? • Punto de vista de inversionista extranjero • CETES tienen altas tasas de interés (en relación de Treasury Bills) • Pero, la inversión en CETES tiene riesgo en el tipo de cambio • Hedge con futuros casi puede eliminar este riesgo

¿Por qué hedge? • Pero el mercado necesita dos lados: la demanda y la oferta • Entonces, ¿quiénes son el otro lado? • Negocios mexicanos: tienen que comprar machinas de los EEUU en el futuro • Con contratos de futuro, pueden fijar el precio antes de la compra

Usos de los futuros • Operaciones de especulación • Operaciones de spread • Operaciones de cobertura para posiciones expuestas a riesgo • Posiciones para expectativas en los movimientos de las tasas de interés • Spreads entre futuros y opciones