El Flujo Circular del Ingreso Economa Cerrada Economa

en Estados")

U$S Deuda Global Oficial Neta 2007 $21. 900 billones")

U$S Economías Avanzadas Deuda Per Cápita 2011 $29.")

tiene reservas")

")

- Slides: 29

El Flujo Circular del Ingreso • Economía Cerrada • Economía Abierta • Centro y Periferia.

Finanzas en Crisis. • En Abril de 2008 se produce un primer informe de estimación de pérdidas por la “crisis subprime” en Estados Unidos por el FMI. • Primero por 945$ billones. • Luego en Octubre 2008 se aumenta a $1405 billones (10% PBI). • Otro informe, Abril 28, 2009, agrega otros países y estima las pérdidas globales en $4. 400 billones: US $ 2. 712, Europa $1. 193, Japón $149, y Economías Emergentes $ 346.

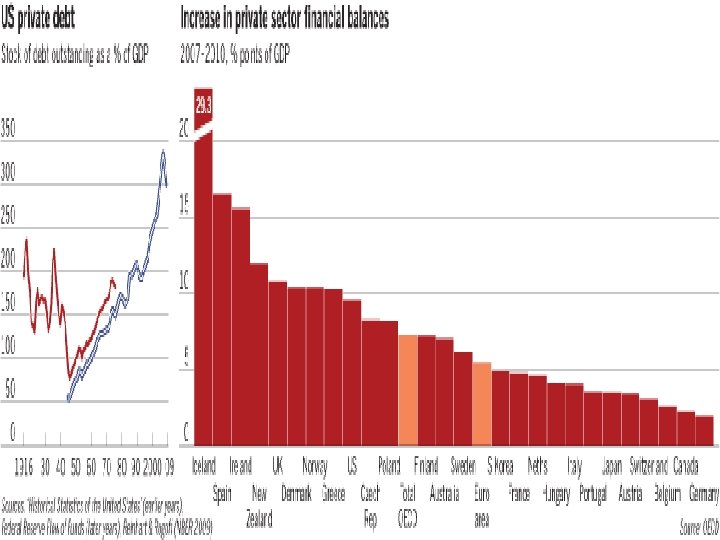

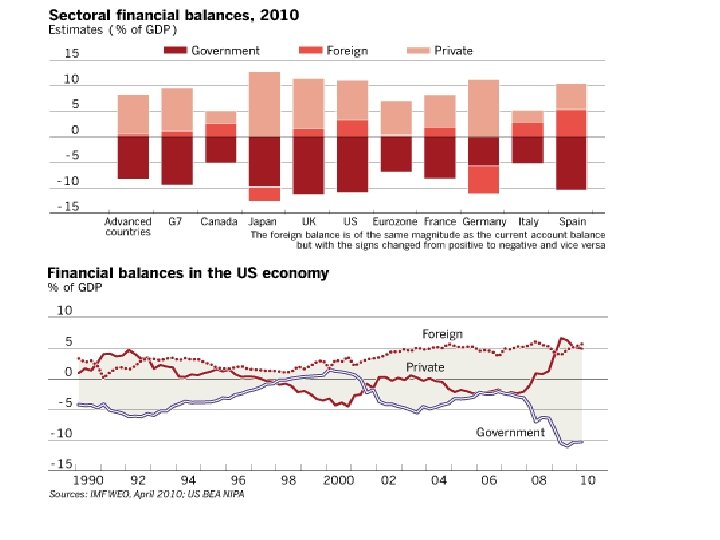

Fuerte Endeudamiento Público y Privado. • La deuda agregada (pública y privada) en Estados Unidos que representaba el 163% del PBI en 1980 aumenta a 346% en 2007. • Los principales sectores que explican el endeudamiento son: – las familias que pasan de 50% del PBI en 1980 a 100% en 2007; – y el sector financiero cuya deuda pasa de 21% del PBI en 1980 a 116% en 2007.

Deuda Global. FMI (Fiscal Monitor) U$S Deuda Global Oficial Neta 2007 $21. 900 billones Deuda Global Oficial Neta 2011 $34. 400 billones Deuda Global Oficial Neta 2016 $48. 100 billones Ratio de Deuda Global a PBI Global 2007 42% 2011 57% 2016 58% Ratio de Deuda: Avanzados Emergentes 2007 46% 28% 2011 70% 26% 2016 80% 21% Argentina 2011 56%

Deuda Per Cápita. FMI (Fiscal Monitor) U$S Economías Avanzadas Deuda Per Cápita 2011 $29. 600 2016 $40. 400 Economías Emergentes 2016 $1. 500 China $800 India $1. 300 Argentina 2011 $5. 444 Nota: En países emergentes la deuda puede estar subestimada por la existencia de compromisos devengados pero estadísticamente no registrados como deuda.

Cierre de Mercados y Primeras Medidas. • Se rescata Bear Stearns. • Se rescata a Fannie Mae y Freddie Mac. • Se deja quebrar a Lehman Brothers seis meses despues del resacate de Bear • Se vende Merrill Lynch a una paridad de 22% • Se rescata AIG • Morgan Stanley y Goldman Sachs deciden convertirse en “bancos regulados”. Es decir optan por el paraguas del FED.

Despues de alguna filtraciones se conocen los resultados que indican que nuevamente seran necesarios billones de dólares para normalizar la situación de los grandes bancos en USA. Los “stress tests” revelaron que 10 de los 19 bancos evaluados necesitan capitalizarse. Bank of America, Wells Fargo, GMAC, Citigroup y Morgan Stanley necesitan $33. 9 bn, $13. 7 bn, $11. 5 bn, $5. 5 bn and $1. 8 bn, respectivamente. Por otro lado, JPMorgan Chase, Goldman Sachs, American Express y State Street no requerirían capital adicional. Hacia fin de 2009 y principios de 2010 la abundante liquidez permitió que se recuperara parte de la asistencia financiera a las entidades. Cuando parecía estabilizarse entra en crisis la comunidad europea en 2011: Grecia, España, Portugal y últimamente Italia. Los principales países anuncian fuertes ajustes presupuestarios. Se realizan “stress tests” en bancos europeos pero no son creíbles. Ver gráfico siguiente sobre CDS.

FT. June 23, 2011 7: 39 pm Greek crisis puts future of CDS in doubt By David Oakley

CDS: Credit Default Swaps. Contratos de seguros frente a la contingencia de un default El grafico anterior muestra parte de lo que habría que pagar frente a un evento de default. La suma total puede llegar a $79 billones. La parte asegurada es $5 billones, por lo tanto el resto tiene que cubrirse con el patrimonio de las entidades financiera que emitieron los CDS

Explicaciones: • La visión de Economía Cerrada – Exceso de Gasto sobre bienes disponibles. – Incorrecta Política Monetaria y Fiscal. • La visión de Economía Abierta. – Desequilibrios Globales. – Política Comercial. – Política Cambiaria.

Factores K y L Remuneraciones Consumo, B. y S. S I

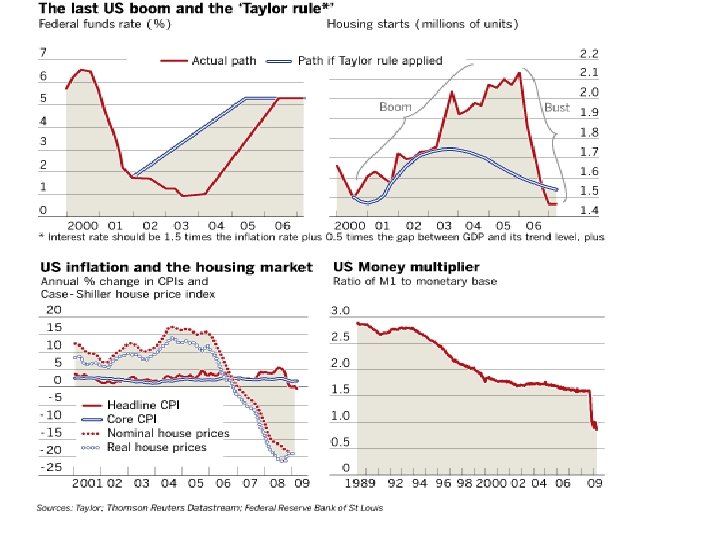

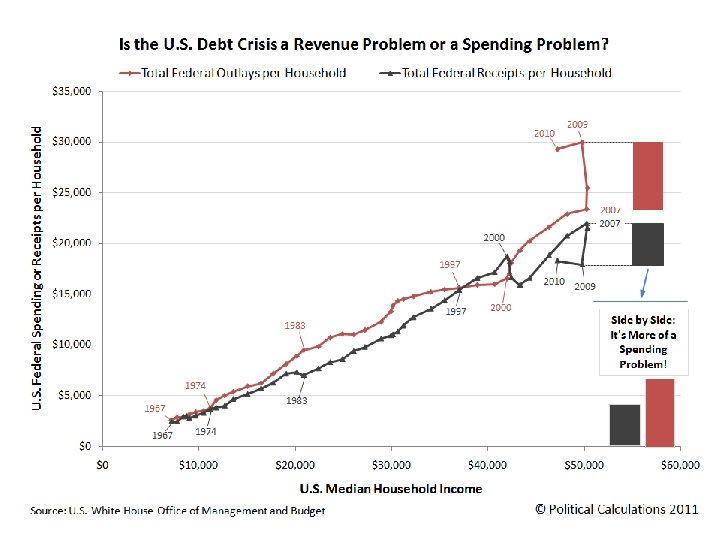

La Visión de Economía Cerrada. • Exceso de gastos sobre ingresos • Política Fiscal Expansiva. – Déficit USA en % PBI, 2001, 1, 2%; 2002, 4, 6%; y en 2007, 2, 4%. • Política Monetaria. – Taylor rule. El FED determina su política de tasa de interés según la evolución de la inflación y el nivel de actividad económica. – La incorrecta aplicación de la política monetaria explicaría la burbuja inmobiliaria.

La Visión de Economía Abierta. • • Modelo Centro y Periferia. Centro: USA, Europa, Japón, . . Periferia: China, India, … Centro = Alto ingreso per capita, seguridad jurídica, mercado de capitales. • Periferia = Bajo ingreso per capita, debilidad institucional en derechos de propiedad, mercado de capitales restringidos.

Mercantilismo • Prevalece entre el siglo XV y el XVIII. • Políticas comerciales: – Tipo de cambio alto – Sustitución de Importaciones – Export led growth • Estimula exportaciones, restringe importaciones. Superávit comercial y acumulación de reservas internacionales. • Se aplica tanto en el Centro como en la Periferia.

Factores B. y S. S B. y S. I S

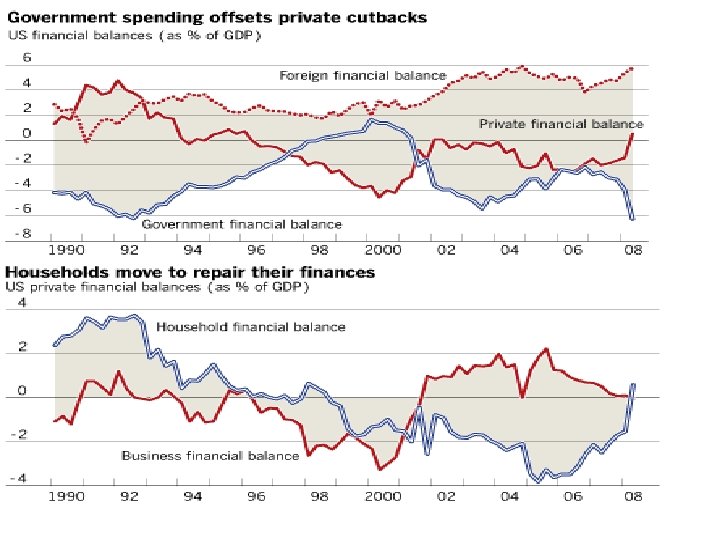

Antecedentes de Crisis de los 70 s sobre la Crisis Subprime. • Reciclaje de petro dólares hacia bancos comerciales y luego en préstamos a América Latina. Crisis Mejicana 1982. • Reinhart y Rogoff, NBER, Working Paper 13761. Subprime es similar. En este caso la economía emergente esta dentro de las fronteras de USA. Un trillón de dólares se canalizó hacia tomadores de alto riesgo con insuficiente capacidad de repago. • Gráfico siguiente ilustra la interacción de los desequilibrios financieros a partir de 1990.

Flujos de capitales desde la Periferia al Centro. • No tanto el resultado de política monetaria incorrecta o pobre supervisión bancaria. • Cualquier país que absorbe un fuerte y sostenido flujo de capitales se expone a una crisis financiera. • El origen de los flujos es el exceso de ahorro sobre inversión en Asia y en los países exportadores de petroleo.

La Nueva Arquitectura Financiera Internacional. • El G 20 consigue aprobar un aumento a $750 millones los recursos del FMI. • Significa un aumento de $250 millones. Un 1% para Argentina = $ 2, 5 millones. Que Argentina desembolsa y gasta. • Mejor regulación y supervisión hubiera ayudado pero no evitado la crisis. • Fuerte endeudamiento complica la estabilidad futura de inflación y tasas de interés.

Turbulencias en el Centro y Mercantilismo en la Periferia. • China (2009) tiene reservas acumuladas por 2 trillones americanos (2. 000). • China tiene miedo por la licuación de sus reservas y propone una nueva moneda internacional. • China argumenta que su “mercantilismo” es un tema cultural que no se corrige modificando su política cambiaria. • China argumenta que su tasa alta de ahorro es preventiva de potenciales especulaciones predatorias.

Turbulencias en el Centro y Mercantilismo en la Periferia • Los países emergentes (2009) han acumulado reservas por $5. 400. 000 en los últimos 10 años. • Las reservas están en el Centro por su seguridad jurídica. • El Centro presta los servicios de seguridad jurídica que la Periferia no tiene. • El Centro emite la moneda que se constituye en Reserva Internacional. • Puede actuar como prestamista de última instancia. Esto le permite sostener la transformación de plazos que requiere el sistema bancario con encajes fraccionarios.

Argentina en el contexto Internacional. • Aunque regulado y controlado, el mercado de capitales se conecta con el resto del mundo. A partir de los 70 s por las cláusulas de emisión de Bonex se abre la cuenta capitales. • Argentina “oficialmente” no tiene acceso al mercado internacional de capitales. Hasta 2011 no ha sido posible lograr un canje de bonos para normalizar en parte el acceso al mercado. • Sumas significativas de ahorro argentino se encuentran en el Centro y se acumulan con la fuga de capitales. • Durantes períodos de bajo riesgo país parte de esos ahorros vuelven a financiar la inversión.

Argentina en el contexto Internacional • Debate en el Centro. – Producir rápidamente un ajuste fiscal, fundamentalmente reduciendo el gasto público. Medidas anunciadas por Estados Unidos, Alemania, Gran Bretaña, Grecia, España, entre otros. – Seguir emitiendo dinero porque es prematuro pensar en que la economía global se ha normalizado.

Argentina en el contexto Internacional • En la Periferia. – El ajuste fiscal rápido en el centro revierte los saldos comerciales y países emergentes pasarían a tener déficits comerciales (¿mercantilismo? ). – La expansión monetaria en el Centro actúa como “Viento de Cola”, promueve el ingreso de capitales o evita la fuga de capitales. – Con el tiempo puede ser contraproducente cuando se necesite controlar la inflación y la eventual suba en tasas de interés provocará una reversión en el flujo de capitales (sudden stop)