Ajax Manufacturing Rappel du contexte On demande dappliquer

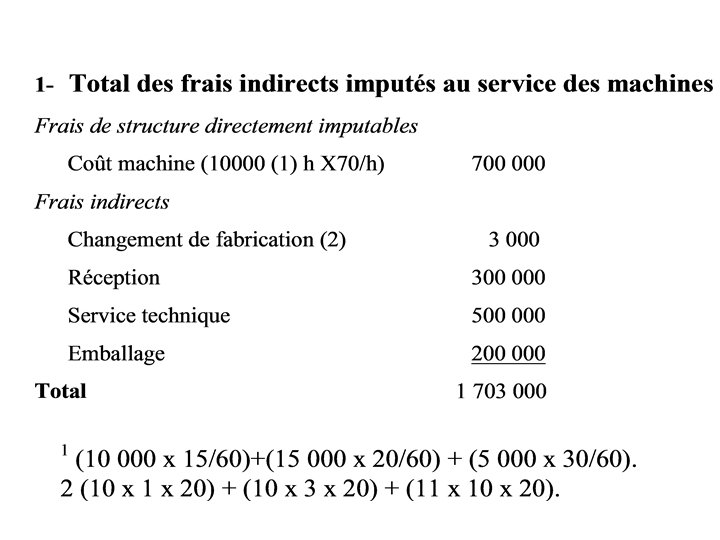

(70*15)/60")

- Slides: 34

Ajax Manufacturing

Rappel du contexte • On demande d’appliquer une méthode de calcul qui existe depuis longtemps – Il s’agit de répartir des coûts – Coûts directs/ coûts indirects – Il s’agit de trouver la meilleure répartition possible

Rappel du contexte – Problème central en contrôle de gestion : affectation des coûts indirects – Déterminer les coûts de production des 3 biens fabriqués – Calcul de marges réelles et prévisionnelles – La méthode de calcul des coûts est-elle à revoir ? …c’est ce que les calculs vont peut être démontrer.

Rappel du contexte • Les hypothèses de travail • les coûts de main-d’oeuvre liés aux changements de fabrication et les coûts liés à l’utilisation des machines sont considérés comme des coûts indirects, au même titre que les autres coûts indirects. – L’ensemble des coûts indirects est ventilé sur les trois produits sur la base des coûts totaux de main d’oeuvre directe.

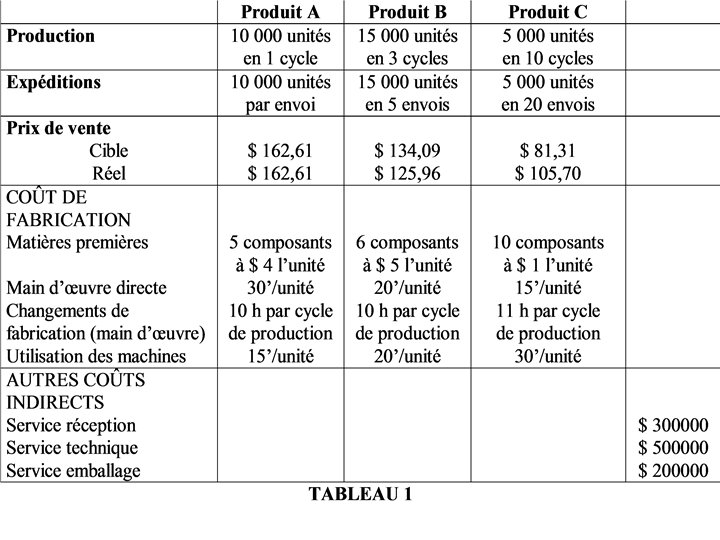

1 - Scorekeeping • Coûts de production complet et marges selon la méthode classique Données : ØPar convention, coûts de MO liés aux changements de fabrication et les coûts d’utilisation des machines : coûts indirects. ØVentilation des coûts indirects sur la base des HMOD.

Processus de production • La fabrication ne nécessite qu’une étape de production : l’usinage des machines – Coût de la main d’œuvre: 20$ l’heure travaillée – Coût machine : 70$ l’heure

Calcul du coût de l’utilisation des machines • On part de la production réalisée : exemple pour le produit A 10 000 unités – On note la consommation d’heures machine pour cette production 15 minutes par unité – On valorise : 10 000*15/60*70 • On effectue le même calcul pour les produits B et C

Calcul du coût du changement de fabrication • On part de la production réalisée : exemple pour le produit A 10 000 unités en un cycle – On note la consommation d’heures MO pour ces changements 10 heures par cycle – On valorise : 1*10*20 • On effectue le même calcul pour les produits B et C

La première étape est franchie • Il y aura donc 1 703 000 à répartir entre chacun des produits A, B et C • Traditionnellement ces coûts sont répartis au prorata des coûts totaux de MO – Exemple A : (30/60)*20*10 000

La première étape est franchie • Il y aura donc 1 703 000 à répartir entre chacun des produits A, B et C • Traditionnellement ces coûts sont répartis au prorata des coûts totaux de MO – Exemple A : (30/60)*20*10 000

La première étape est franchie • Il y aura donc 1 703 000 à répartir entre chacun des produits A, B et C • Traditionnellement ces coûts sont répartis au prorata des coûts totaux de MO – Exemple A : (30/60)*20*10 000

La première étape est franchie • Il y aura donc 1 703 000 à répartir entre chacun des produits A, B et C • Traditionnellement ces coûts sont répartis au prorata des coûts totaux de MO – Exemple A : (30/60)*20*10 000

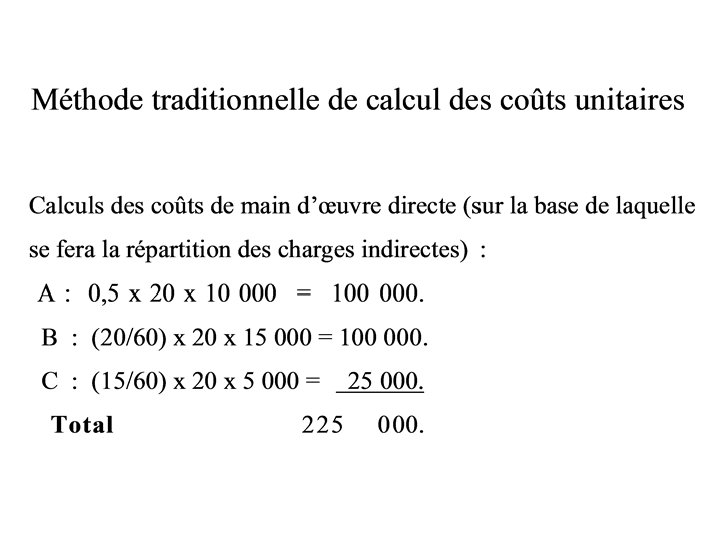

Ce qui donne la clé de répartition suivante • Pour chacun des produits – Clé répartition A : 100 000/225 000 = 0, 444444 – Idem B – Clé répartition C : 25 000/225 000 = 0, 111111 • Calcul des coûts selon la méthode traditionnelle : regroupement sur un tableau unique

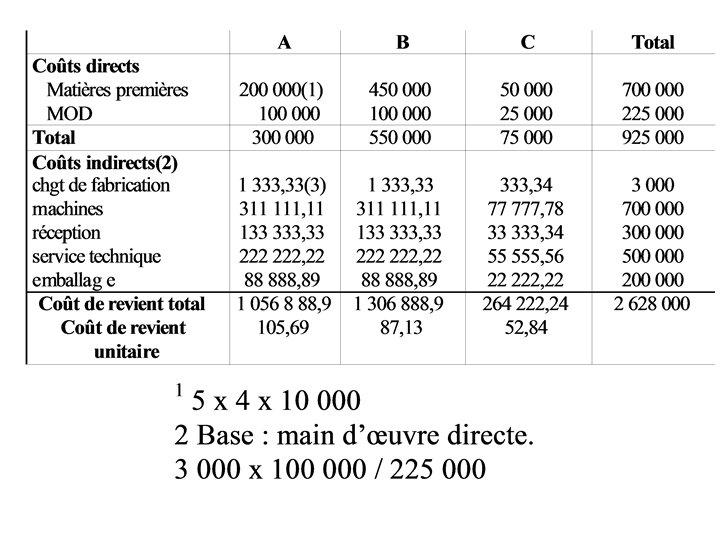

Tableau de répartition Coûts directs Composants MOD Coûts indirects Chgt fabrication Machines Réception Technique Emballage Coût de revient total Coût unitaire A B C Total

On peut alors construire un tableau de profitabilité des produits Produits Coût de revient unitaire Prix de vente cible Marge prévisionnelle en % Prix de vente réel Marge réelle en $ Marge réelle en % A B C

Résultats satisfaisants…

…Contredits par l’analyse stratégique et financière • Produit A : forte diminution des ventes malgré une baisse des prix. • Produit C : la demande ne souffre pas d’une hausse des prix. • Résultats financiers très décevants : Ø accroissement inexplicable des frais de structure. Le système de calcul de coûts n’éclaire pas la décision.

2 - Attention directing et problem solving • Amélioration de la technique de calcul des coûts de revient complets Données ØCoût de MO des changements de fabrication : directement affectables aux produits. ØCoûts indirects du service réception ventilés sur la base des consommation de MP des trois produits. ØAutres coûts indirects ventilés sur la base des coûts liés à l’utilisation des machines.

2 - Attention directing et problem solving • Amélioration de la technique de calcul des coûts de revient complets Données ØCoût de MO des changements de fabrication : directement affectables aux produits. ØCoûts indirects du service réception ventilés sur la base des consommation de MP des trois produits. (nouvelle clé) ØAutres coûts indirects ventilés sur la base des coûts liés à l’utilisation des machines. (nouvelle clé)

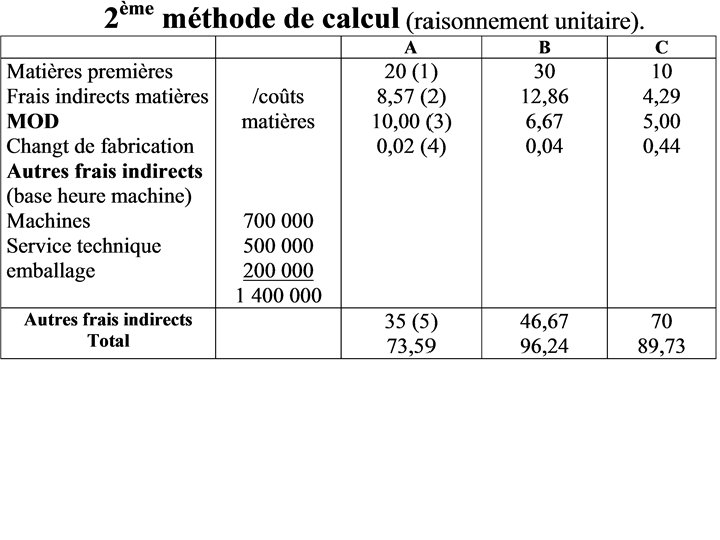

Les deux nouvelles clés de répartition • • Frais de réception matière à répartir : 300 000 Consommation A: 10 000 * 5*4=200 000 • Consommation B : 15 000*6*5= 450 000 • Consommation C: 5000* 10*1 = 50 000 • Consommation totale : 700 000 Pour A 200/700 * 300 000= 85 714, 28 Soit 8, 57 pour une unité • Répartition des frais au prorata de l’utilisation des machines • Utilisation machine pour A – 15/60*70*10000= 175 000 • Utilisation machine pour B – 20/60*70*15000= 350 000 (arrondi) • Utilisation machine C – 30/60*70*5000 = 175 000 Pour A 175/700

Ce qui donnera la répartition suivante : exemple un produit A Coûts directs de production Composants Frais réception matières MOD MO changement de machines Coûts indirects de production Machines Technique Emballage Nouveau coût de revient A Composants consommés = 5 * 4$ = Sur la base des MP consommées = Heures travaillées = 30/60*20 = 10*20* (1/1000) = 175/700 * 1 400 000 = 35 000 À l’unité cela donne 35 000/10 000 soit 20 8, 57 10 0, 02 35 73, 59

Des résultats qui ne permettent pas encore d’éclairer la situation économico -financière de l’entreprise… Augmentations de 15 % du PV de C dans certaines régions n’entraîne pas une baisse de la demande. Ø Cette nouvelle affectation des coûts ne permet pas non plus d’éclairer les décisions à prendre. Ø D’où une nouvelle répartition des coûts indirects en fonction de Facteurs Déterminants des Coûts.

3 - Attention directing & problem solving La gestion stratégique des coûts : Ø « Facteur déterminant des coûts » générique : la complexité des produits

(1) (70*15)/60

Effets de subventionnement croisés

La notion d’effet de « subventionnement croisé » Comptabilités en coûts complets classiques : les produits : bas de gamme, banals, fabriqués en grandes séries, … « subventionnent » les produits : haut de gammes, complexes, fabriqués à la demande.

Liée à la question de l’homogénéité des coûts (qu’est ce qui me fait dire que c’est homogène? )

Liée à la question de l’homogénéité des coûts

Mais revenons à Ajax. . . A Phénomène non perçu dans un système classique subventionne C Consomme d’avantage de « coûts de soutien » Changements de fabrication, réception, emballage, technique. . .