STANDAR NASIONAL RISET PERMENDIKNAS 0492014 Jenis luaran kegiatan

• Refereed journal paper (original paper, review")

2. Hak Kekayaan Industri, terdiri")

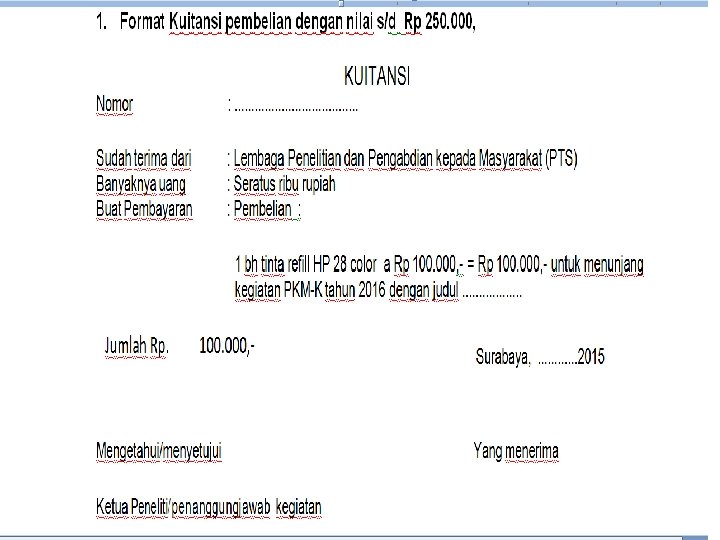

pembelian barang dengan ketentuan : 1. Pajak Penghasilan PPh")

pembelian barang/jasa/sewa (Undang- undang No. 42 Tahun 2009,")

- Slides: 36

STANDAR NASIONAL RISET PERMENDIKNAS 049/2014

Jenis luaran kegiatan PKM • HKI (paten) • Refereed journal paper (original paper, review article, short communication. technical note) • Book & book chapter(s) • Refereed conference paper • Teknologi tepat guna • Rekayasa sosial (kebijakan)

REZIM HKI/LINGKUP HKI 1. Hak Cipta (UU no 19/2002) 2. Hak Kekayaan Industri, terdiri dari: - Paten (UU no 14/2001) - Desain industri / industrial design (UU no 31/2000) - Desain tata letak sirkuit terpadu / circuit lay-out (UU no 32/2000) - Merek / trademark (UU no 15/2001) - Rahasia Dagang/trade secret (UU no 30/2000) - Perlindungan Varietas Tanaman (UU 29/2000)

MASA PERLINDUNGAN 1. Hak Cipta: selama hidup + 50 th 2. Hak Kekayaan Industri: - Paten: maks 20 th sejak filing date - Desain industri: 10 th sejak filing date - Desain tata letak sirkuit terpadu: 10 th - Merek: maks 10 th, bisa diperpanjang - Rahasia Dagang (trade secret): sepanjang rahasia terjaga

CONTOH SITUS PATEN Alamat Pemilik http: //www. delphion. com Thomson Group http: //ep. espacenet. com European Patent Office http: //www. uspto. gov/patft/index. html US Patent Office http: //www. jpo. go. jp Japan Patent Office http: //www. google. com/patents Google Inc (USA) http: //www. wipo. int/ipdl/en (WIPO-PBB) http: //www. surfip. gov. sg Singapore Patent Office http: //www. cambiaip. org Cambia (Australia) http: //www. dgip. go. id Indonesia Patent Office

PELAPORAN KEUANGAN & KEMAJUAN PENELITIAN

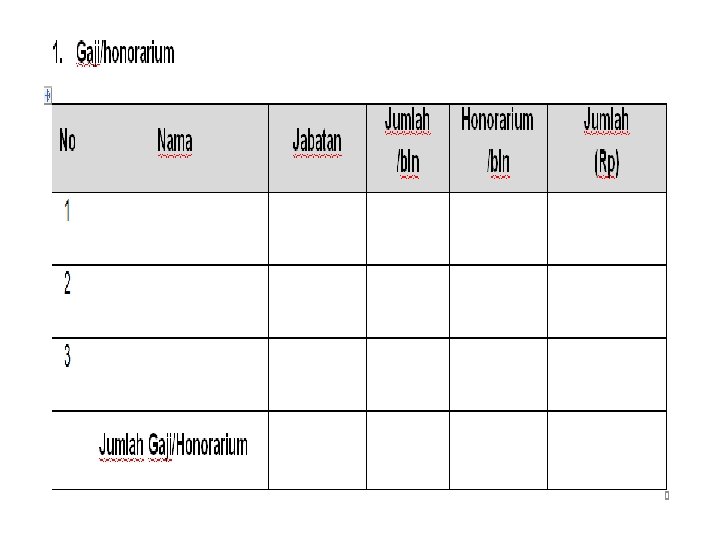

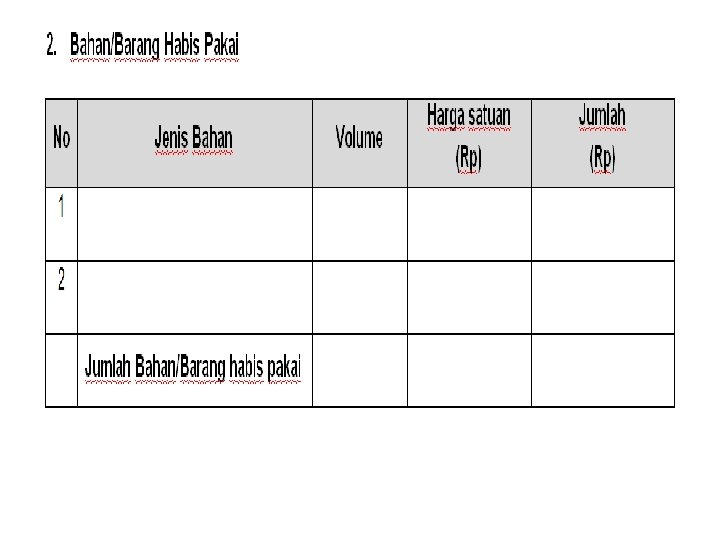

JENIS PENGELUARAN BIAYA PENELITIAN NO KOMPONEN PENGELUARAN MAKSIMUM 1 HONORARIUM 30 % 2 BELANJA BARANG (PERALATAN) 15 % 3 BELANJA BAHAN HABIS PAKAI/ATK 25 % 4 BELANJA PERJALANAN/TRANSPORTASI 25 % 5 BELANJA NON OPERASIONAL LAINNYA 5%

TUGAS DAN TANGGUNGJAWAB PENELITI Bertanggungjawab penuh terhadap : 1. Usulan penelitian dan unggah proposal 2. Pelaksanaan penugasan penelitian 3. Pelaporan hasil pelaksanaan penelitian (laporan kemajuan dan laporan akhir, poster, dll) 4. Laporan pertanggungjawaban keuangan (termasuk pajak) 5. Output hasil penelitian sesuai dengan janji yang dituangkan dalam proposal penelitian. 6. Memenuhi undangan LP/Dikti untuk mempertanggungjawabkan pelaksanaan penugasan penelitian (monev internal/eksternal, seminar hasil penelitian, dll)

LATAR BELAKANG • LPPM WAJIB VERIFIKASI DATA PENGGUNAAN DALAM BENTUK HARDCOPY DILAKSANAKAN OLEH TIM EVALUASI PENELITIAN • TEMUAN 2015: HR tdk sesuai, transport tdk SBU, tanggal nota di luar kontrak, pembelian alat/sewa alat, hr sewa kendaraan, nota tanpa vendor, nilai biaya, perpajakan, format laporan, ttd

PENTING • JADWAL • • MOU SIMLITABMAS BPK KOPERTIS • URUTAN PELAKSANAAN KEGIATAN • NOTA • KWITANSI • FOTO

CONTOH TGL RINCIAN KEGIATAN BUKTI 4 MAR Mendatangi lokasi untuk survey persiapan pelatihan 1. Menemui pak kadesdan ibu PKK 2. Menemui petani utk bahan baku 3. Menemui calon pengrajin 4. Membuat agenda kerja bersama: penyampaian pd masy. Desa; persiapan pelatihan; pertemuan berkala RINCIAN BUKTI& BESARAN Nota 1. 3 orang; 3 motor bensin @ Rp. 50. 0000 Foto Total Rp. 150 rb Buku Kunjungan

Buat FOLDER

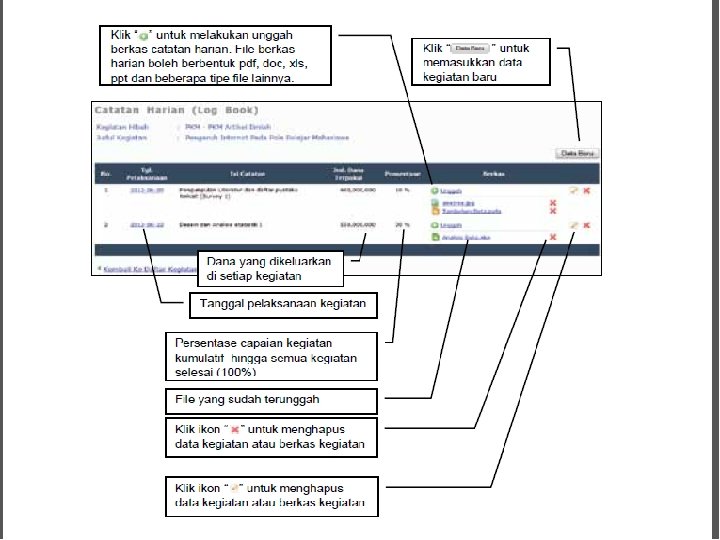

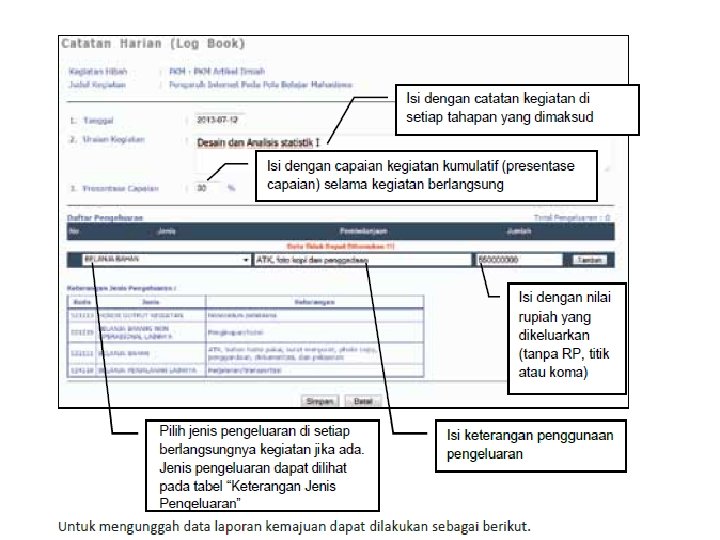

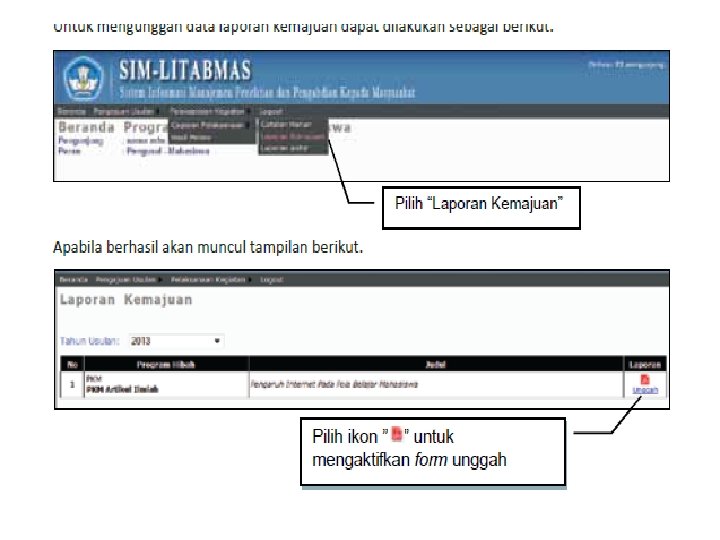

PENGISIAN LOGBOOK

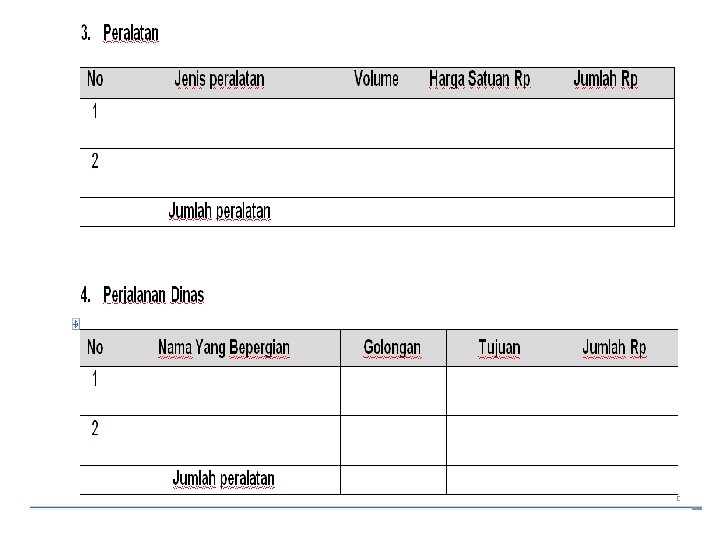

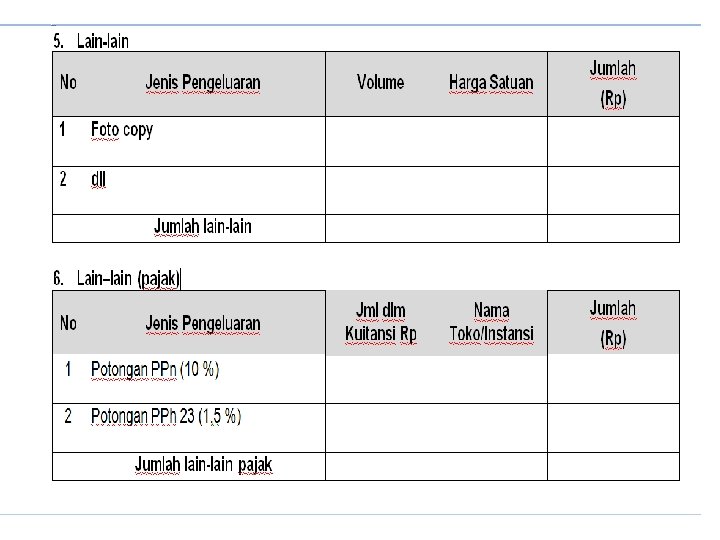

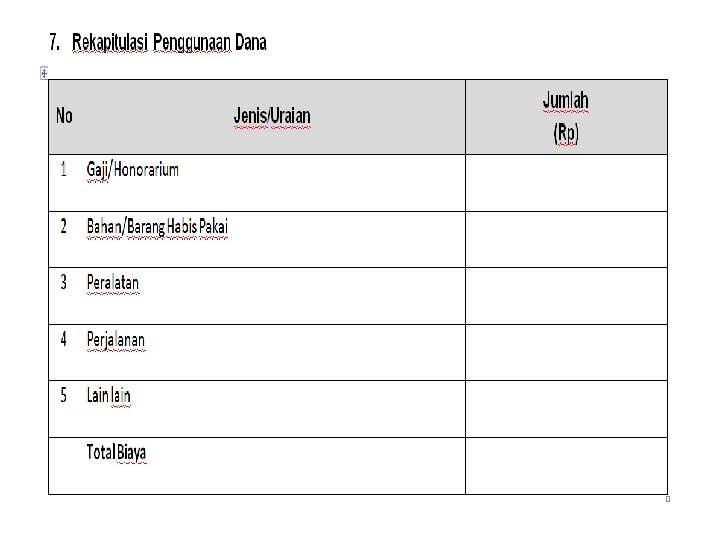

BUAT REKAPITULASI PENGGUNAAN DANA

No Pembayaran No Urut dalam MOU PKM 001/0762/lppmikippgrimadiun/K/2016 NOMOR KWITANSI

KETENTUAN PERPAJAKAN PKM • Hindari Pajak • Hindari Pembelian Barang tidak habis pakai • Perhatikan ketentuan prosentase penggunaan dana • Realistis

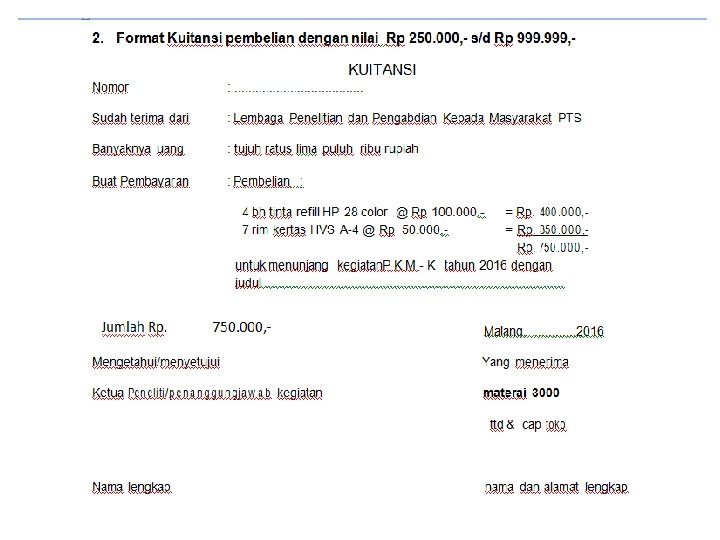

f. Dikenakan pajak penghasilan (PPh) pembelian barang dengan ketentuan : 1. Pajak Penghasilan PPh Ps. 22 : (Pasal 22 Undang PPh, Permenkeu No. 154/PMK. 03/2010 dan Perdirjen Pajak nomor : Per-57/PJ/2010 sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak nomor : Per-15/PJ/2011) setiap pembelian barang > dari Rp 2. 000, - dikenakan pajak sebesar 1, 5% dari nilai pembelian, (tidak termasuk PPN) dilampiri bukti Surat Setoran Pajak (SSP), Faktur standar dengan NPWP, tanda tangan, stempel toko. 2. Pajak Penghasilan PPh Ps. 23 : (pasal 23 Undang-undang PPh, Permenkeu No. 244/PMK. 03/2008) setiap pembelian jasa/sewa dikenakan pajak PPh Ps. 23 sebesar 2% dari nilai pembelian jasa/sewa, dilampiri SSP yang distempel toko/ pemberi jasa/sewa. 3. Pembelian konsumsi/jasa catering berapapun nilainya dikenakan PPh 23 sebesar 2% dari nilai pembelian, dilampiri SSP dengan NPWP, stempel jasa catering, presensi/daftar hadir. 4. Pajak Penghasilan pasal 4 ayat (2) (PPh Ps. 4 ayat 2) setiap sewa tanah/ bangunan berupa tanah, rumah, dan lainnya dikenakan pajak 10% dari nilai sewa, dilampiri SSP, dengan NPWP stempel yang menyewakan badan/orang pribadi.

g. Dikenakan Pajak Pertambahan Nilai (PPN) pembelian barang/jasa/sewa (Undang- undang No. 42 Tahun 2009, Permenkeu No. 68/PMK. 03/2010, Peraturan Dirjen Pajak No. 44/PJ/2010, Keputusan Menteri Keuangan No. 563/KMK. 03/2003) setiap pembelian barang/jasa yang nilainya > Rp 1. 000, dengan satu penyedia barang/ jasa dalam jangka waktu satu bulan kalender dan tidak merupakan pembayaran yang terpecah dikenakan PPN sebesar 10% dari DPP, dilampiri SSP, faktur pajak standar dengan NPWP penyedia barang/jasa, dan distempel toko/penyedia barang/ jasa. Cara Penghitungan Dasar Pengenaan Pajak (DPP). DPP = 100/110 x Jumlah Pembelian. h. Sewa Kendaraan menyertakan fotocopy STNK Kendaraan dan KTP Pemilik, Kuitansi dirinci dengan jelas pemakaian jumlah hari, tanggal dan peruntukan. i. Bila sewa mobil tidal include dengan bahan bakar disertakan print out nota dari pom bensin j. Hal-hal mengenai prosedur hibah barang akan disosialisasikan lebih lanjut pada kesempatan lain

LAPORAN KOPERTIS • • 70% DAN 30% RINGKASAN EKSKLUSIF REKAPITULASI DANA BUKTI-BUKTI NOTA DAN KUITANSI (scan) BUKTI PEMBAYARAN PAJAK BUKTI DAFTAR INVENTARISASI BARANG NEGARA EFISIENSI KERTAS EFISIENSI WAKTU

LAPORAN BPK • • PAJAK PPN 70% dan 30% PAJAK PPH 70% dan 30% REKAP PAJAK ISI BLANGKO PAJAK RINCI BAYAR SCAN KIRIM KE lppmikippgrimadiun@yahoo. co. id File diberi nama : PKM-K/Namaketua/prodi

AT EB SUKSES MENUJU PIMNAS H TIM PKM IKIP PGRI MADIUN