Soutenir la cration et la reprise de fonds

Avec des dispositifs d’accompagnement 16 interventions")

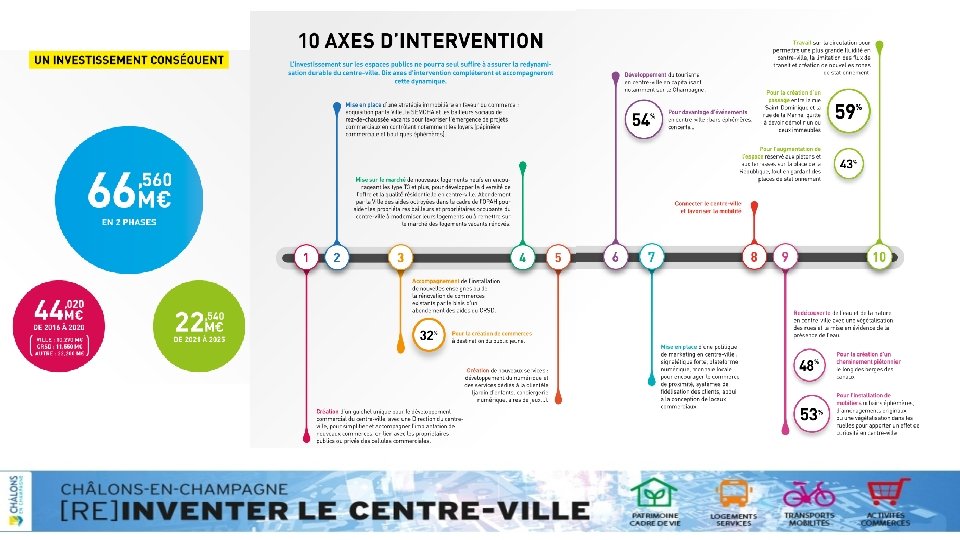

144 logements neufs")

- Slides: 19

Soutenir la création et la reprise de fonds de commerces

La temporalité Faire en 10 ans ce que nous ferions habituellement en 30 ans Innover Dessiner un nouveau périmètre au centre ville Les moyens Intervenir massivement Faire des choix

Une stratégie commerciale et immobilière Constats -des parcours marchands peu identifiés -des franchises intéressées, pour des grandes surfaces mais avec un ticket d’entrée -une faible diversité des enseignes -un marché de l’ancien prépondérant -des discontinuités commerciales -des loyers trop élevés -une forte vacance -l’absence de locaux surfaces attractives -des fonds de commerce sans réelle valeur ? -des porteurs de projets sans apport -un tissu constitué d’indépendants -une offre immobilière inadaptée (vétusté, performances…) -des étages délaissés

Une stratégie d’intervention Avec les partenaires (SEM, Bailleurs) Avec des dispositifs d’accompagnement 16 interventions sur des locaux commerciaux 6 commerces réhabilités remis sur le marché 2 nouveaux en cours de réhabilitation 5 réserves foncières commerciales constituées 3 transformations d’usage 5 boutiques éphémères entre 2016 et 2018 1 testeur de commerce/concept 1 projet démonstrateur avec la caisse des dépôts 36 commerces accompagnés 350 000 € de subventions 68 création d’emplois 1 850 000 € de travaux aidés

Des actions transversales Sur le logement (SEM, Bailleurs, Action Logement, Anah) 144 logements neufs /36 logements réhabilités 19 immeubles acquis par les partenaires 4, 8 millions € d’acquisitions foncières / 7 848 627, 92 millions € de travaux 1 400 000 € de subventions fléchés depuis 2016 par les partenaires Sur de nouveaux services en centre ville -Wifi public, crèche, heure gratuite de stationnement, plateforme de e-commerce, Mess des entrepreneurs, maison de santé… Sur de nouvelles animations De nouvelles animations commerciales au service du centre ville pour 350 000 € / an Sur la ville connectée Smart city, marketing de centre-ville, outils numérique au service du tourisme patrimonial

Une stratégie en évolution Etre au service du projet -Définition d’une aide au commerce nouvelle génération au service de la stratégie commerciale / sortir d’une logique de guichet -Se doter des outils d’intervention : restructurer l’immobilier / DUP foncière -Poursuivre la reconquête des RDC commerciaux dans une logique de parcours marchand / vers une SEM centre ville Accompagner les porteurs de projets -mieux détecter les profils -leur donner les moyens d’accéder à la franchise -rassurer les financeurs / sécuriser le montage des projets

Châlons-en-Champagne Etude de préconfiguration d’un dispositif de soutien à la création et la reprise de fonds de commerces 1 er Octobre 2019

1. ENJEUX ET DIAGNOSTIC Page 12 © 2019 Propriété d’Ernst & Young Advisory – Confidentiel et ce dans le respect des principes énoncés dans les « Réserves/Disclaimers » . Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Enjeux de l’étude et dynamisme de la ville 1 Faciliter l’installation et la reprise de fonds de commerce en centre ville 2 Compléter les actions mises en œuvre par Châlons-en-Champagne pour favoriser/accompagner l’implantation de commerces en centre-ville Volet urbanistique La ville a entamé une réflexion pour repenser la ville autour d’îlots fonctionnels de proximité pour renforcer le lien de proximité notamment au regard de l’emprise géographique large de la ville – parcours marchand Volet immobilier Au travers des actions de la SEMCHA, la ville intervient dans l’achat et la réhabilitation de locaux commerciaux. Ces derniers sont ensuite loués dans des conditions financières raisonnables à des porteurs de projets Volet financier Définir les contours d’un dispositif financier de soutien aux porteurs de projet qui puisse prendre le relais des aides du CRSD, dans une logique de recyclage des fonds Page 13 © 2019 Propriété d’Ernst & Young Advisory – Confidentiel et ce dans le respect des principes énoncés dans les « Réserves/Disclaimers » . Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Un contexte historique et géographique spécifique caractérise Châlons-en-Champagne et impacte l’activité commerçante Historique Géographique La ville a été marqué par deux évènements marquants au tournant de 2014 et 2015 : - La dissolution du 1 er régiment d’artillerie de marine et de l’état-major de la 1 re brigade mécanisée a entrainé le départ de 1003 militaires et leurs familles - La perte du statut de capitale régionale au profit de Strasbourg avec la réforme territoriale La ville est relativement étendue au regard du nombre d’habitants, avec un centre-ville réduit qui connait une surreprésentation de certaines activités (commerces de bouche, textile). Le centre ville est par ailleurs concurrencé par des zones d’activité particulièrement étendue en périphérie Ces différents facteurs et notamment le tournant des années 2014 et 2015 ont entrainé un choc économique et démographique qui s’est traduit par une contraction de l’activité, une forte réduction du cœur commerçant de la ville au profit des zones périphériques qui agrègent les grandes enseignes et locomotives commerciales Page 14 © 2019 Propriété d’Ernst & Young Advisory – Confidentiel et ce dans le respect des principes énoncés dans les « Réserves/Disclaimers » . Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Diagnostic - les entretiens ont mis en lumière trois types principaux de difficultés Le diagnostic réalisé au travers des entretiens a permis de mettre en évidence trois types de difficultés : • 1 Problématiques « structurelles » • • • 2 Propres aux porteurs de projets • • • 3 Propres à l’activités des porteurs de projets • Locaux : la surface des locaux disponibles ne correspond souvent pas aux standards du marché Loyers : les loyers des locaux sont élevés alors même qu’ils sont à réhabiliter : les propriétaires de ces derniers sont souvent multipropriétaires et n’ont pas les moyens ou ne souhaitent pas y investir (d’où l’intérêt de l’action de la SEMCHA) Stationnement : difficulté à trouver du parking en surface. Expérience : difficulté à attirer des porteurs de projets expérimentés (les banques demandent une première expérience pour une nouvelle création) Capacité financière : manque d’apport de fonds propres (15% de la valeur du fonds en moyenne demandé par les banques) Documentation : manque de préparation des dossiers (études de marché, prévisionnels d’activité) Concurrence : sur-représentativité de certains types de commerce (restaurants, commerces de bouche) Fragilité de l’activité : pression forte (notamment dans ces secteurs) sur le cycle d’exploitation – question de la viabilité du commerce à 3 – 4 ans Page 15 © 2019 Propriété d’Ernst & Young Advisory – Confidentiel et ce dans le respect des principes énoncés dans les « Réserves/Disclaimers » . Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

L’aspect financier est un maillon dans une chaine d’actions nécessaires à la redynamisation du commerce de proximité Au regard du diagnostic réalisé, la pertinence de la mise en œuvre d’un dispositif financier en soutien des porteurs de projets semble confirmée, cependant l’action du dispositif doit s’inscrire dans une chaine d’actions. Le traitement du seul aspect financier n’aurait qu’un effet de levier limité Actions engagées par la ville 1 Adapter le centre-ville (aménagement, stationnement, urbanisme) 2 Renforcer l’attractivité du centre ville (locomotives commerciales, réhabilitation de locaux…) Accompagnement des porteurs de projets Créer/renforcer l’identification d’un lieu physique unique pour en faire un lieu incontournable pour les porteurs de projets : • Assistance dans l’élaboration de la documentation nécessaire à l’obtention de financement (étude de marché, prévisionnel d’activité…) • Conseil et suivi d’activité au fil de l’eau 3 Accompagner et soutenir les porteurs de projets Renforcement de la robustesse des demandes de financement Modes d’intervention favorisés : • Le renforcement des fonds propres • Le renforcement de la robustesse de la demande de financement : Garanties / prêts subordonnés à intérêts participatifs Page 16 © 2019 Propriété d’Ernst & Young Advisory – Confidentiel et ce dans le respect des principes énoncés dans les « Réserves/Disclaimers » . Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

2. SCENARIOS D’INTERVENTION D’UN DISPOSITIF FINANCIER SOUTENANT LES PORTEURS DE PROJET Page 17 © 2019 Propriété d’Ernst & Young Advisory – Confidentiel et ce dans le respect des principes énoncés dans les « Réserves/Disclaimers » . Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Cahier des charges du dispositif Pour créer un effet de levier maximal, la thèse d’investissement du dispositif doit intégrer un certain nombre de contraintes : 1 Être agile, éventuellement disposer de différents modes d’interventions afin de s’adapter aux besoins des cibles 2 Être facilement et rapidement mobilisable afin d’apporter une réponse dans des délais raisonnables aux porteurs de projets 3 Permettre une mutualisation des risques et disposer d’une viabilité économique 4 Permettre un effet de levier sur les fonds utilisés 5 Permettre un droit de regard de la collectivité sur l’implantation de nouvelles activités 6 Être pensé en cohérence avec l’écosystème existant et notamment en lien avec la restructuration de la SEMCHA Page 18 © 2019 Propriété d’Ernst & Young Advisory – Confidentiel et ce dans le respect des principes énoncés dans les « Réserves/Disclaimers » . Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Principaux scénarios d’intervention envisageables Achats de fonds de commerce Co- investissement Garantie Co-financement SPV SPV Dispositif d’investissement Contrat de location-gérance SARL commerçant Investissement en FP SPV de portage du fonds de commerce Contrat de location-gérance Dette Prêt subordonné à intérêt participatifs Banques Investissement en FP SARL du commerçant Dette Banques Garantie SARL du commerçant Dette SARL commerçant Modes d’intervention privilégiés Page 19 © 2019 Propriété d’Ernst & Young Advisory – Confidentiel et ce dans le respect des principes énoncés dans les « Réserves/Disclaimers » . Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent. Banques

Analyse des différents scénarios Achats de fonds de commerce Avantages Transformation d’une dépense d’investissement pour le commerçant en dépense d’exploitation (loyer) : attractivité forte Permet de compléter l’apport du porteur du projet Co-financement Droit de regard du dispositif dans la gestion du fonds de commerce Possibilité pour le porteur de projet de devenir intégralement propriétaire du fonds de commerce à terme via un rachat des parts du dispositif Inconvénients Droit de regard sur les activités installées par la collectivité Coinvestissement Risque d’entretenir des prix de fonds de commerce élevés Risque de liquidité du fonds pour le dispositif Le dispositif assume seul le risque de « vacance » Avant la publication du contrat et jusqu’à 6 mois après, le propriétaire du fonds est solidaire des dettes éventuellement contractées par le locataire-gérant A l’issue d’un contrat de locationgérance, le locataire n’a le droit à aucune indemnité Fort risque de liquidité des parts détenue dans le fonds de commerce Constitution complexe et couteuse au regard des montants en jeu : création d’une société, rédaction d’un pacte d’actionnaire… Apport de fonds en quasi fonds propres permettant de renforcer la robustesse financière du dossier de demande financement et limiter les apports Le porteur de projet conserve son indépendance en évitant une dilution du capital Garantie Permet un recyclage des fonds pour le dispositif Abaisse le risque pris par la banque et permet de renforcer la robustesse financière du dossier et limiter les apports en fonds propres Faciliter l’octroi de crédits aux artisans commerçants dans les phases les plus risqués de leur cycle d’exploitation : création ou de transmission Permet réactivité et souplesse de mise en œuvre Risque de défaillance Travailler en amont avec les banques pour construire des partenariat qui permettent un traitement rapide et en confiance des dossiers Complémentarité à trouver avec la garantie BPI France Méconnaissance probable des mécanismes financiers et juridiques en jeu par le porteur, nécessité d’un accompagnement Page 20 © 2019 Propriété d’Ernst & Young Advisory – Confidentiel et ce dans le respect des principes énoncés dans les « Réserves/Disclaimers » . Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.