Raunski kontni plan Raunski kontni razredi se formiraju

plan • Računski (kontni) razredi se formiraju na temelju povezivanja po prirodi")

polazi od definiranja računskih (kontnih)")

plan RRi. F-a")

- Slides: 22

Računski (kontni) plan • Računski (kontni) razredi se formiraju na temelju povezivanja po prirodi srodnih osnovnih računa (konta), te skupina tih računa. • Pri praktičnoj izradi računskog (kontnog) plana polazi se od cjeline računskih razreda koji se dalje razrađuju na skupine, osnovne račune (konta) i analitičke račune (konta).

• U modernom dvojnom knjigovodstvu razvijanje računa (konta) polazi od definiranja računskih (kontnih) razreda ili klasa. • Računski razredi se dalje dijele na skupine računa (konta). • Skupine računa se dalje dijele na osnovne račune (konta). • Osnovni računi (konta) se dalje dijele na analitičke račune (konta).

• Svi razredi, skupine, osnovni računi i analitički računi se šifriraju kako bi se tehnika knjiženja pojednostavila. • Temeljem razrade računa (konta) i njhovog šifriranja formira se računski (kontni) plan koji osigurava prepoznavanje svake pojedine knjigovodstvene stavke te točnost pri unosu podataka, formiranju poslovnih knjiga i izradi izvješća. • Šifriranje razreda, skupina računa i analitičkih računa prevladavajuće se izvodi desetičnom razradom tj. označavanjem brojevima od 0 do 9.

Definiranje računskog plana i šifriranje stavki izvodi se prema sljedećoj shemi:

• Računski razredi se u računovodstvu poduzetnika najčešće šifriraju brojevima 0, 1, 2, 3, . . . 9. • Raspored razreda u računskom planu, pa prema tome i u bilanci i računu dobiti i gubitka nije propisan u računovodstvu poduzetnika. • Zbog toga se raspored razreda i njihovo šifriranje izvodi u skladu s odabranim načelom promatranja. • U praksi se najčešće primjenjuje jedno od sljedeća tri načela rasporeda razreda (klasa): • funkcijsko načelo, • bilančno načelo • kombinirano načelo

• Funkcijsko načelo podrazumijeva redoslijed razreda u računskom planu na način da kretanje knjigovodstvenih stavki prati poslovni i proizvodni proces. • Ovo načelo ima dugu tradiciju pa se i primjenjuje i danas u većini naših računskih planova bez obzira što više nema zakonskog propisa koji bi na to obvezivao. • Računski (kontni) plan RRi. F-a, temelji se na funkcijskom načelu.

Računski (kontni) plan RRi. F-a

• Bilančno načelo rasporeda računskih razreda obilježava slijed uvođenja pozicije u računski plan sukladno sadržaju u bilanci i računu dobiti i gubitka. • Prvo se unose i nižim brojevima šifriraju pozicije koje pripadaju aktivi, a zatim pasivi. • Slijede pozicije koje pripadaju troškovima, rashodima te obračunu rezultata poslovanja. • Kod rasporeda pozicije bilance na razrede primjenom bilančnog načela javljaju se razlike u rasporedu pozicija s obzirom na to da li se pozicije aktive razvrstavaju prema kriteriju opadajuće likvidnosti ili prema kriteriju rastuće likvidnosti.

• Primjenom kriterija opadajuće likvidnosti u aktivi prve po redoslijedu dolaze pozicije s većom likvidnošću, a zatim pozicije s manjom likvidnošću. • Redoslijed pozicija prema kriteriju opadajuće likvidnosti bio bi sljedeći: • • • novac, kratkotrajna financijska imovina, kratkotrajna potraživanja, zalihe i dugotrajna imovina.

• Prema kriteriju rastuće likvidnosti, redoslijed pozicija u aktivi bio bi obratan. • Kod rasporeda pozicija u pasivi primjenjuje se kriterij ročnosti (dospjelosti) koji se definira prema duljini roka u kojem je vjerojatno da će se postaviti zahtjev za isplatu. • Kriterij ročnosti se primjenjuje na dva načina, to jest prema načelu : • opadajuće ročnosti, • rastuće ročnosti • Prema načelu opadajuće ročnosti prve po redoslijedu u pasivi dolaze pozicije vlastitog kapitala, zatim dugoročne obveze te kratkoročne obveze. • Kod načela rastuće ročnosti je obratno.

• Kombinirano načelo redoslijeda računskih razreda podrazumijeva različite kombinacije bilančnog i funkcijskog načela. • Prilikom definiranja računskog plana moguće su najrazličitije kombinacije pozicija. • Primjena pojedinog načela uvijek ima određene prednosti i određene nedostatke u odnosu na druga načela. • U praksi izrade računskog plana treba odabrati pristup koji odgovara konkretnim potrebama, vodeći pri tome računa o tradiciji primjene računskog plana i usvojenim znanjima i navikama računovođa.

Raspored razreda u bilanci (prema kontnom planu RRi. F-a

Raspored razreda računskog plana prema pozicijama RDG-a

• Kad je određen položaj razreda u bilanci, procesu i računu dobiti i gubitka i kad su im dodijeljene osnovne šifre od 0 do 9, njihov sadržaj se dalje raspoređuje po skupinama, osnovnim računima i analitičkim računima i šifrira. • Svaka skupina se dijeli na osnovne račune (konta). • Svaki osnovni račun se dalje dijeli na analitičke račune i šifrira. • Analitički računi (konta) mogu se dalje podijeliti na subanalitičke račune (konta) koji su šifrirani. Za raščlanjivanje nekog računa (konta) mogu se ustanoviti i posebne analitičke evidencije u kojima podstavke mogu biti šifrirane ili poredane po abecednom redoslijedu.

Primjer: podjela razreda 0 po skupinama

Primjer: podjela skupine 03 na osnovne račune

Primjer: podjela osnovnog računa 030 na analitičke račune

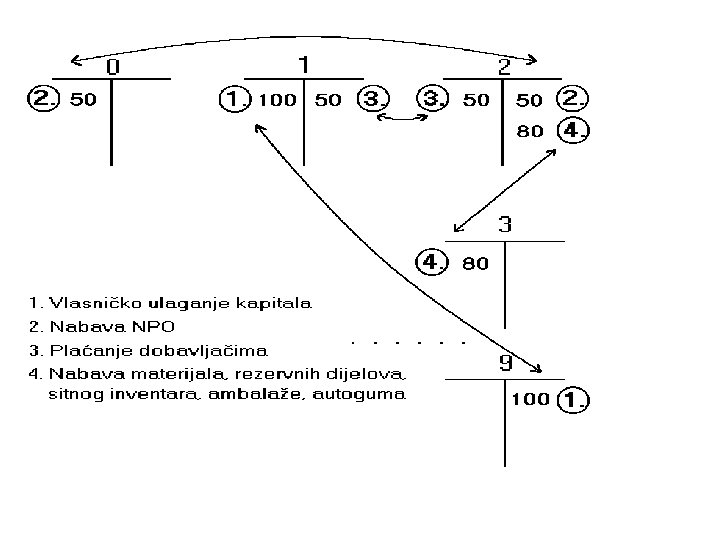

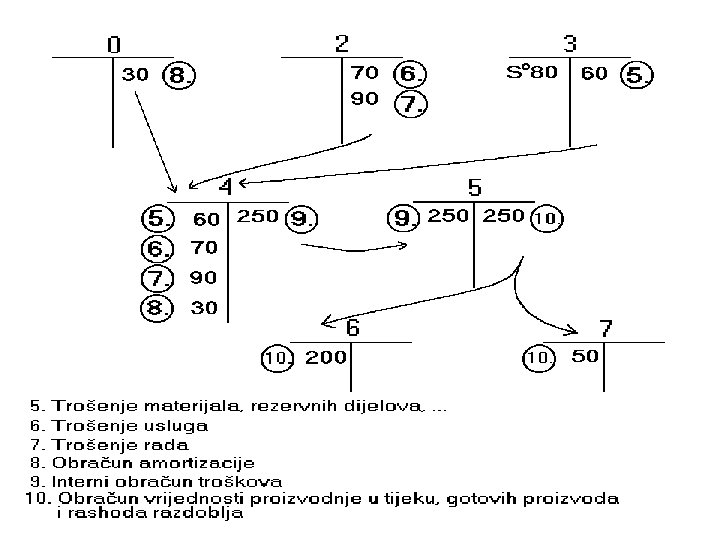

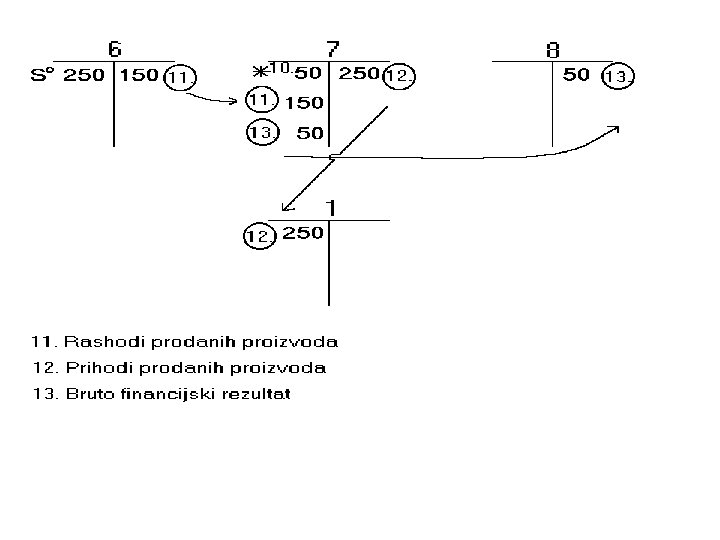

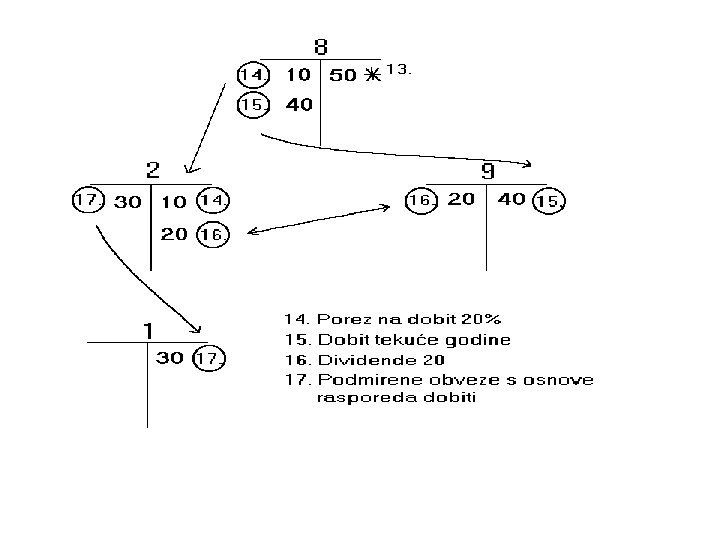

Shema knjiženja prema kontnom planu RRi. F-a