Pnzgyi tervezs A pnzgyi tervezs alapjai Tartalom 1

,")

Kezdjük a tervezést a jövő évi árukészlet")

A nettó árbevétel tervezése egyetlen termék esetén")

A vevőkkel szembeni követelés tervezése hagyományosan forgási")

A szállítókkal szembeni tartozást szintén forgási idővel")

A ténylegesen befolyó árbevételt a mérleg egyezőség")

A beszerzéssel kapcsolatos tényleges kiadások tervezése az")

.")

- Slides: 95

Pénzügyi tervezés A pénzügyi tervezés alapjai

Tartalom 1. A pénzügyi tervezés alapjai I. 1. A tervezés lényege, főbb jellemzői I. 2. A tervezés alapvető technikái

Vállalati stratégia Definíció: Azon tevékenységek, cselekvések sorozata, amelyek a vállalat alapvető céljainak elérésére irányulnak, amely a lehetséges módjait határozza meg.

1. A pénzügyi tervezés alapjai Napjaink autósa, ha eddig ismeretlen helyre igyekszik, és még nem rendelkezik semmilyen hordozható navigációs eszközzel, az indulás előtt nagy valószínűséggel útvonaltervet készít. Egy vállalkozás a gépjárművezetésnél jóval összetettebb, bonyolultabb és többnyire kockázatosabb feladatokkal néz szembe mindennapi tevékenysége során. Érthető tehát, hogy a menedzsment által kitűzött célok elérését komoly tervező munka alapozza meg.

1. A pénzügyi tervezés alapjai A vállalati terv sokféle célból készül, és különböző hosszúságú időszakokat, eltérő időhorizontokat ölelhet fel. A folyamatos működést a többéves periódust átfogó üzleti terv segíti elő, egy jelentősebb beruházási projekt megvalósítását projekt terv összeállítása szokta megelőzni, a pénzügyek vitelét pedig pénzügyi tervre építve szokták szervezni.

I. A tervezés lényege, főbb jellemzői A hosszú távú tervezés ritka (3 5 év), inkább jelentősebb projektekhez kapcsolódva fordul elő. A középtávú pénzügyi terv (1 3 év) többnyire a cég üzleti tervével párhuzamosan készül, ahhoz szorosan illeszkedik. Pénzügyi oldalról igyekszik elősegíteni az üzleti tervben foglaltak minél sikeresebb megvalósulását.

I. A tervezés lényege, főbb jellemzői Az éves pénzügyi terv nevének megfelelően egy naptári évre készül. Jelentőségét az adja, hogy képes a folyamatos gazdálkodás megalapozására finanszírozási oldalról. Ha az éves terv pénzügyi feszültséget jelez, akkor a vállalatvezetés még bőven rendelkezik idővel a szükséges beavatkozások megtételéhez. Ilyen értelemben ez a terv nyújtja a legnagyobb mozgásteret a menedzsment számára.

I. 1. A tervezés lényege, főbb jellemzői A rövidtávú pénzügyi terv általában a havi pénzforgalom napi bontású prognózisa. Az éves terv adott hónapjára vonatkozó, de abból közvetlenül le nem származtatható változata. Elsődlegesen a „napi" pénzgazdálkodást, a fizetőképesség folyamatosságának megőrzését szolgál. Fontossága miatt az éves pénzügyi tervvel foglalkozunk részletesen (Finanszírozási tervnek is nevezik. )

I. 1. A tervezés lényege, főbb jellemzői Jellemzője, hogy az éves pénzügyi terv több részből tevődik össze: a mérlegtervből, az eredménytervből, továbbá a likviditási* tervből. *Nagyobb vállalkozásoknál külön cash flow tervet is összeállítanak. A cash flow terv a várható jövedelmek képződését és felhasználását veti össze, különös tekintettel a felhasználás szerkezetére, a likviditási tervhez hasonlóan negyedéves, illetve havi bontásban is készülhet.

I. 1. A tervezés lényege, főbb jellemzői A mérlegtervben hagyományos elnevezéssel státuszban a vállalkozás tervezett közeit és forrásait állítjuk szembe egymással, kiválasztott időpontokra. Leggyakrabban öt időpontra: az év első és a negyedévek utolsó napjára (az ún. fordulónapokra).

I. 1. A tervezés lényege, főbb jellemzői A negyedéves bontású státusszal kapcsolatban fel keli hívnunk a figyelmet arra, hogy szezonális tevékenység esetén sajnos elég megbízhatatlanul írja le a cég jövőbeni eszközalakulását. Ha például egy cég várható zárú készlete június 30 án 220 millió Ft os (A pont), szeptember végén pedig 180 millió Ft os értéket vesz fel (B pont), akkor a harmadik negyedévre az alábbi készletalakulások bármelyike elképzelhető:

I. 1. sz. ábra: A negyedéves készletalakulás néhány lehetséges változata

I. 1. A tervezés lényege, főbb jellemzői Nem szorul bizonyításra, hogy a negyedéven belüli forrás szükséglet szempontjából nagyon is különböző eseteket szemléltetnek az egyes görbék. Negyedéves bontású mérlegterv használata esetén a felső szaggatott vonalnak megfelelő készletalakulás komoly finanszírozási gondokhoz vezethet! Az alsó görbe szerinti készletalakulás pedig szükségtelen forrás bevonással, felesleges finanszírozási költségekkel járhat együtt.

I. 1. A tervezés lényege, főbb jellemzői A likviditási terv a várható bevételeket és kiadásokat állítja szembe, emiatt bevétel/kiadási tervnek is nevezik. Közeli rokonságban áll az eredménytervvel, de két lényeges tulajdonságban különbözik tőle. Az egyik, hogy pénzforgalmi szemléletű, tehát kizárólag a mozgással járó tételeket tartalmazza. A másik, hogy az eredményt nem érintő bevételeketet és kiadásokat is felöleli.

I. 1. A tervezés lényege, főbb jellemzői Az éves pénzügyi terv egy része állományi, más része forgalmi szemléletben állítható össze. Az állományi szemléletű tervezés időponti adatok felhasználásával történik. (Ilyen "típusú adat pl. az árukészlet, a szállítók felé esedékes tartozás, a hitelállomány). A forgalmi szemléletű tervezés egy időszakot leíró forgalmi adatok (pl. értékesítés, anyagbeszerzés, hiteltörlesztés) segítségével hajtható végre.

I. 1. A tervezés lényege, főbb jellemzői A kétféle szemlélet közötti összefüggést a jól ismert mérleg egyezőség írja le, melyek általános alakja a következő:

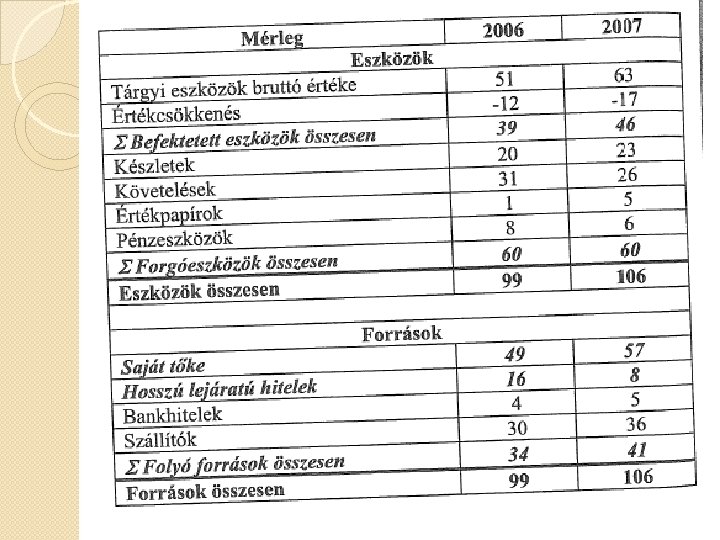

I. 1. A tervezés lényege, főbb jellemzői Az egyenlőség felhasználásával „átjárás" teremthető a kétféle adatkör és a különféle szemléletű tervrészek között. Vegyünk egy igen egyszerű példát a mérlegterv és a likviditási terv közötti logikai kapcsolat szemléltetésére. Tegyük fel, hogy a következő tervadatokat ismerjük egy vállalkozás eszközeiről és meglévő forrásairól:

I. 1. A tervezés lényege, főbb jellemzői • A fenti táblázat tulajdonképpen a mérlegterv „csírája", hiszen az eszközöket és forrásokat állítja szembe kiválasztott időpontokra. • Jól látható, hogy felépítésénél fogva az utólagos hitelszükséglet felmérésére is alkalmas.

I. 1. A tervezés lényege, főbb jellemzői Ugyanezen vállalkozás hitelszükséglete azonban forgalmi szemléletben is meghatározható, a fenti időpontok közé eső időszak (példánkban az I. negyedév) tervezett bevételeinek és kiadásainak szembeállításával.

I. 1. A tervezés lényege, főbb jellemzői Hogyan függ össze a kétféle terv? Ha gondolatban összecsúsztatjuk az előző táblázatokat, akkor a hitelszükséglet alakulására a következőképpen alkalmazható a mérleg egyenlet:

I. 1. A tervezés lényege, főbb jellemzői Az első táblázatbeli hiteligény ugyanis állományi szemléletben jeleníti meg a hiányforrást, míg a második táblázat egyenlegező tételként a hitelforgalmat mutatja ki. Ebből az következik, hogy az állományi és forgalmi szemléletű tervrészek nemcsak szoros összefüggést mutatnak, de eltérő információ tartalmuk ellenére egymás kontroljaként is

I. i. sz. táblázat A pénzügyi tervek fontosabb változatai

II. 2. A tervezés alapvető technikái Alapvető tervezési technikákat egy elképzelt építőanyag kereskedelmi vállalat, a Laker Kft. " példáján szemléltetjük. Az egyszerűség kedvéért feltételezzük, hogy a társaság egyetlen terméket, a „Porotherm " fantázianevű téglát forgalmazza.

II. 2. A tervezés alapvető technikái A tervező feladata: ◦ A jövő évi árukészlet, ◦ a nettó árbevétel ◦ a vevőkkel szembeni követelés, ◦ a szállítókkal szembeni tartozás, ◦ a ténylegesen befolyó árbevétel és a ◦ tényleges beszerzési kifizetések tervezése negyedéves bontásban.

II. 2. A tervezés alapvető technikái

II. 2. A tervezés alapvető technikái Az inputokkal kapcsolatban két megjegyzést kell tennünk: Hallgatólagosan feltételezzük, hogy nincs sem készpénzes beszerzés, sem készpénzes eladás. A fizetés módja átutalás, melyet az érdekeltek határidőre teljesítenek. Eltekintünk az árak évközi változásától, így a készletértékelés kérdését figyelme kívül hagyhatjuk.

II. 2. A tervezés alapvető technikái a) Kezdjük a tervezést a jövő évi árukészlet prognosztizálásával. A tervezés legegyszerübb módja a mérlegmódszer, mely az összefüggés minimális átrendezésével a követ kező alakra hozható: NYITÓ ÁRUKÉSZLET + ÁRUBESZERZÉS „ELÁBÉ" = ZÁRÓ ÁRUKÉSZLET

II. 2. A tervezés alapvető technikái A záró készlet: 10 000 + 28 000 16 000 = 22 000 e. Ft, mely azonos a következő negyed nyitó készletével.

I. 2. sz. táblázat: A záró árukészlet terve A táblázat legalsó sorában látható a számítás eredménye, a negyedévenkénti záró árukészlet értéke (e. Ft ban kifejezve). Az első és utolsó sorban állományi adatok szerepelnek, melyek csak időpontokra, a negyedév utolsó napjára értelmezhetők. Az időponti adatuk összeadása értelmetlen, ezért az összesen oszlop ezeken a sorokon üresen marad. (Ha valakinek 2 testvére van, akkor testvéreinek év eleji számát butaság lenne az év végi számmal összeadva négy testvért

II. 2. A tervezés alapvető technikái A mérlegmódszer lehetővé teszi a kapott eredmények számszaki ellenőrzését is. Ehhez az éves nyitó állományt növeljük meg az éves beszerzéssel, és vonjuk le belőle az éves ELÁBÉ t. Eredményül az év végi záró állományt kapjuk: + 10 000 +104 000 106 000 = 8 000

II. 2. A tervezés alapvető technikái b) A nettó árbevétel tervezése egyetlen termék esetén kifejezetten könnyű. Mindössze a negyedévenként értékesítendő mennyiséget kell az eladási árral összeszoroznunk. (Több termék esetén előbb külön meghatározzák az egyes termékekből remélt bevételt, majd ezeket összesítik. )

II. 2. A tervezés alapvető technikái c) A vevőkkel szembeni követelés tervezése hagyományosan forgási idő segítségével történik. A forgási idő képletével a készletek értékelése kapcsán foglalkoztunk. A vevők tervezésére az ott megismert képletet a következő, általános formában használhatjuk: k 1 = i 0 x(E 1/n) Jelentése a következő: a várható vevőkövetelés az elfogadott (bázis) forgási idő (i) és egy napra (n) jutó értékesítés

II. 2. A tervezés alapvető technikái Megmutatja, hogy a számla elküldése és az árbevétel befolyás között átlagosan hány nap telik el. A vevők felé az általános forgalmi adót is számlázni kell értékesítéskor, ezért a tervezés során a várható eladást az áfával együtt számítjuk. (Ha egy vállalkozás többféle fizetési módot alkalmaz, vagyis vevői részben átutalással, részben inkasz szóval, csekkel stb. fizetnek, akkor eltérő

I. 3. sz. táblázat A vevőkövetelés tervezése Látható, hogy ennél a számításnál is kerekített időszakokkal dolgozunk, azaz minden negyedévet 90 naposnak, az év egészét 360 naposnak vesszük. Az utolsó oszlopban az éves adatok alapján az átlagos vevőállományhoz jutunk. Az itt szereplő összeg a negyedéves vevőkövetelések egyszerű számtani átlagaként is előállítható. 45 x 478, 5 = (13000+26 000+32 500+14625)/4=21 531 (e. Ft)

II. 2. A tervezés alapvető technikái d) A szállítókkal szembeni tartozást szintén forgási idővel tervezzük. A képlet ugyanaz, mint az előző pontban, az összetevők értelmezése viszont más. A forgási idő ebben az esetben a cégünk által vásárolt áruk (és anyagok) átlagos kiegyenlítési ideje, a forgalmi adat pedig az áfával növelt beszerzés.

I. 4. sz. táblázat: A szállítótartozás tervezése Az utolsó sor a szállítókkal szembeni tartozás terv adata, amely tartalmában az igénybe venni kívánt kereskedelmi hitel összegével azonos.

II. 2. A tervezés alapvető technikái e) A ténylegesen befolyó árbevételt a mérleg egyezőség megfelelő átrendezésével kapjuk meg. Ismerjük már a „Téglaker Kft. tervezett értékesítését és a vevőkkel szem beni követelések várható nagyságát is. Ezek ismeretében a befolyó árbevétel: NYITÓ VEVŐKÖVETELÉS + BRUTTÓ ÉRTÉKESÍTÉS ZÁRÓ VEVŐKÖVETELÉS = BEFOLYÓ ÁRBEVETEL Az értékesítés és az árbevétel közötti különbség tehát a vevőkkel szembeni

I. 5. sz. táblázat: A ténylegesen befolyó árbevétel Az első negyedév nyitó vevőkövetelése alapadat, a többi negyedév nyitó vevőállománya pedig az előző negyedév záró adatával azonos. A táblázatból kiolvasható, hogy a ténylegesen befolyó árbevétel 175 625 172 250 = 3 375 e. Ft tal meg fogja haladni a bruttó értékesítést. Ennek oka a vevők tartozásának 14 625 18 000 = 3 375 mérséklődése.

II. 2. A tervezés alapvető technikái f) A beszerzéssel kapcsolatos tényleges kiadások tervezése az előző számítás logikáját követi. Az árubeszerzés és az ezzel kapcsolatos kiadások közötti ütem különbség a kereskedelmi hitel állomány, másképp a szállítókkal szembeni kötelezettségek ingadozásának következménye. A mérlegegyezőség most a következő alakban segíti munkánkat: NYITÓ SZÁLLÍTÓÁLLOMÁNY + BRUTTÓ BESZERZÉS ZÁRÓ SZÁLLÍTÓÁLLOMÁNY

II. 2. A tervezés alapvető technikái Az év eleji szállítóállomány alapadat, a beszerzés és a záró szállítók pedig a d) alpont ból leolvashatók. Ennek ismeretében a várható beszerzési kiadások az alábbiak:

I. 6. sz. táblázat: A beszerzési kifizetés terv A „Téglaker Kft. " 130 000 e. Ft értékű tégla beszerzését tervezi, azonban a szállítókkal szembeni kötelezettség csökkentése végett ennél többet, összesen 137 000 e. Ft ot. szándékozik kiegyenlíteni. A különbözet a szállítóállomány éves csökkenésében 5000 12 000) = 7 000 is megmutatkozik.

Köszönöm a figyelmet

Pénzügyi tervezés I. A rövid és hosszú távú pénzügyi tervezés. II. A pénzügyi tervezés módszerei, a hatékony tervezés.

I. A tervezés célja és jelentősége A vállalkozási döntések két fő csoportra különíthető el aszerint, hogy rövid és hosszú távú hatásokat generálna a működésük során: ◦ ◦ ◦ Operatív döntések: a vállalkozás mindennapja során keletkező rövid távú döntések. Stratégiai döntések: a vállalkozás stratégiájának végrehajtását jelenti Definíció: a vállalati stratégiai azon tevékenységek, cselekvések sorozata, amelyek a vállalat alapvető céljainak elérésére irányulnak, amely a lehetséges módjait határozza meg.

I. A tervezés célja és jelentősége Nem pénzügyi célok: ◦ a vállalati dolgozók elégedettségének, illetve motivációjának a biztosítása. ◦ felelősség a fogyasztók felé ◦ felelősség a külső természeti környezet felé ◦ adott szolgáltatás megfelelő színvonalának a biztosítása. Pénzügyi célok: ◦ ◦ Az árbevétel, illetve a nyereség növelése. A külső eladósodottság csökkentése. Az árfolyamkockázat mérséklése. A tulajdonosok vagyonának a

I. A tervezés célja és jelentősége A vállalati stratégiát a vállalkozás üzleti terve tartalmazza. A pénzügyi terv ennek a része, amely a pénzügyi stratégiával áll szoros kapcsolatban. Definíció: Pénzügyi terv – A vállalkozás jövőre vonatkozó beruházási, finanszírozási döntéseit, illetve ezek pénzügyi hatásait tartalmazza.

I. 1. A tervezés funkciói Beruházási döntések összehangolása (legfontosabb feladata a közöttük lévő egyensúly megteremtése) Az informáló-orientáló funkció: kiinduló pont a konkrét cselekvési alternatívák és a döntéshozatal során. A tervezés ellenőrzési funkció: a döntések kontrolláltságát teszi lehetővé.

I. 2. A pénzügyi tervezés folyamata A pénzügyi tervezésnek az alábbi fontosabb szakaszai különíthetők el: ◦ Információgyűjtés (makrogazdasági, iparági, vállalati szintű prognózisok) ◦ Bázisvizsgálat, tervvariánsok összeállítása (a tervezés kiinduló állapotának bemutatása és akciótervei: várható pesszimista optimista) ◦ Végleges terv készítése: ne csak előrejelzés legyen és a kockázatot minimalizálja, megfelelő visszacsatolás, részletes, ne csak számviteli szemléletben.

2. A hosszú távú pénzügyi tervezés A hosszú távú tervnek tartalmaznia kell, a vállalkozás jövőbeni beruházási, finanszírozási (osztalékpolitikai) döntéseit, ezek pénzügyi hatásait. A lényeg az egyensúly megteremtése a tervezett beruházásokkal és a növekedéssel összhangban lévő finanszírozási és osztalékpolitikai döntésekkel.

3. A rövid távú pénzügyi tervezés Az egy éven belüli operatív döntésekhez köthető a vállalkozásoknál. Célja: a vállalkozás zavartalan mindennapi működésének a biztosítása. A tövid távú tervezés közvetlenül a vállalkozás forgóeszközeire és folyó forrásaira (nettó forgótőke a kettő különbsége).

3. A rövid távú pénzügyi tervezés A legfontosabb funkciója a vállalat folyamatos fizetőképességének, likviditásának a fenntartása. A fizetőképességet a vállalati érintettekkel (dolgozók, beszállítók, hitelezők, vásárlók stb. ) szemben kell biztosítani. A likviditás fenntartásához, feltétlenül szükséges a vállalkozás várható pénzbevételeinek, és kiadásainak

3. A rövid távú pénzügyi tervezés A pénzáramlás akár egy éven belül jelentős ingadozásokat mutathat: Nem várt veszteség/bevétel keletkezése Inflációs hatások Növekedés (beruházások hatására) Szezonális üzletmenet

3. 1. A pénzforgalom elemzése A vállalat működésének múltbéli adatai alapján próbáljuk megérteni az adott vállalkozás pénzforgalmának alakulására vonatkozó fontosabb sajátosságokat, összefüggéseket. Definíció: a pénzforgalom pénzügyi elemzése – Segítségével meghatározható, hogyan változott adott időszak alatt a vállalkozás pénzeszközeinek állománya, és azt milyen gazdasági események

3. 1. A pénzforgalom elemzése Az elemzés kiindulópontja a mérleg és az EK adatai. A mérleg mindig adott időpontra vonatkozó stock típusú adatokat és a változásokról tartalmaz információkat. Az eredménykimutatás mindig egy adott időszakra (flow) vonatkozik, ekkor az adatok abszolút nagyságára kell koncentrálnunk.

3. 2. A pénzeszközök forrásainak és felhasználásának meghatározása Hogyan változott a vállalat pénzeszközeinek a mértéke? Mi okozta ezt a változást? Definíció: a pénzeszközök forrásai – Azok a gazdasági események és gazdálkodási sajátosságok, amelyek hatására nőtt a vállalkozás pénzeszközeinek értéke az adott üzleti évben. Definíció: a pénzeszközök felhasználása – Azok a gazdasági események és sajátosságok, amelyek hatására csökkent a vállalkozás pénzeszközeinek az értéke az

3. 2. A pénzeszközök forrásainak és felhasználásának meghatározása A pénzforrások és felhasználás során az alábbi kérdéseket kell feltenni: A mérleg és az eredménykimutatás melyik tételeit vegyük figyelembe? Melyik tétel pontosan hová, a források, vagy a felhasználás közé soroljuk?

A besorolandó tételek A mérleg minden tételét figyelembe kell venni, kivéve az összegző sorokat. Fontos továbbá, hogy a befektetett eszközöket bruttó az értékcsökkenés nélküli értékükön vegyük figyelembe. A Forrás oldalon a saját tőke változását szintén figyelmen kívül kell hagynunk, kivétel a jegyzett tőke változása, ami külön tétel a pénzeszközök forrásai („új részvénykibocsátás”) között.

A besorolandó tételek Az eredménykimutatásnál a következő tételeket célszerű figyelembe venni: Értékcsökkenési leírás. Adózott eredmény Osztalék

3. 2. A pénzeszközök, forrása vagy felhasználása? A mérleg eszköz oldalán, amennyiben azok változás negatív, a pénzeszközök forrásai között lesz feltűntetve. (Ellenkező esetben a felhasználáshoz kerülnek. ) A mérleg forrás oldalán található tételeknél, amennyiben azok változás negatív, a pénzeszközök felhasználása között lesz feltűntetve. (Ellenkező esetben a forrásokhoz kerülnek. )

3. 2. A pénzeszközök, forrása vagy felhasználása? Az eredménykimutatásnál az Értékcsökkenés, az Adózott eredmény minden esetben a pénzeszközök forrásai közé, míg az osztalék a felhasználáshoz kerül, mivel az csökkenti a pénzállományt.

Példa I.

Példa I.

Példa I. Megoldás

Példa I. Megoldás

Példa I. Megoldás

II. A hatékony tervezés 1. A pénzügyi tervezés módszerei. 2. Miért van szükség tervezésre? 3. Mi a pénzügyi tervezés? 4. A hatékony tervezés követelményei 5. Pénzügyi tervezési modellek Példa: Executive Fruit 6. Külső finanszírozás és növekedés

1. A pénzügyi tervezés módszerei „… az okos vezetők a beruházási és finanszírozási döntések együttes hatását gondolják végig. Ezt a folyamatot pénzügyi tervezésnek, eredményét pedig pénzügyi tervnek nevezzük. ” (Myers Breadley)

2. Miért van szükség pénzügyi tervezésre? A befektetési és finanszírozási döntések kölcsönhatásban állnak egymással, nem hozhatók meg egymástól függetlenül. A pénzügyi vezetőket segíti felkészíteni az elkerülhetetlen meglepetésekre. Pénzügyi tervezés nélkül a vállalat fekete dobozzá válik. Konkrét célokat lehet megfogalmazni,

De, viszont…. A tervezést nem szabad a tervezők kiváltságává tenni. Szorosan illeszkedni e kell a vállalat üzleti terveihez. Az előrejelzések semmit sem érnek, ha nem gondolják át a megvalósításhoz szükséges pl. termelési és marketingdöntéseket.

3. Mi a pénzügyi tervezés? A pénzügyi tervezés a következő lépések sorozata: A cég előtt álló beruházási és finanszírozási lehetőségek elemzése. A jelenben hozott döntések jövőbeli következményeinek előrejelzése annak érdekében, hogy megértsük a döntések kapcsolatát. Annak eldöntése, hogy melyik lehetőséget választjuk (a végső terv tartalmazza) Az ezt követő tevékenység összehasonlítása a pénzügyi tervben

3. A vállalat egészére koncentrál A stratégiai tervezés része a nagy vonalakban végzett pénzügyi tervezés. A pénzügyi tervezők az egyes üzletágak tervezett beruházásait együttesen kezelik, nem törődnek az „apró” részletekkel. Természetesen egyes projektek lehetnek olyan volumenűek amelyekkel önállóan is érdemes foglalkozni. (Ford – Mondeo).

3. A vállalat egészére koncentrál A vállalat központi elemzői általában három alternatív üzleti tervek kérnek a következő 5 évre: Egy optimista, vagy agresszív növekedési tervet, ami nagy összegű beruházásokat, új termékeket, növekvő piaci részesedést, vagy új piacra történő belépést foglal magában.

3. A vállalat egészére koncentrál Egy kiegyensúlyozott növekedést tartalmazó tervet, amelyben az egyes üzletágak a piacaikkal együtt bővülnek, de nem javul számottevően a versenytársakkal szembeni pozíció. Egy átszervezési, vagy szakosodási tervet, amelyet úgy határoznak meg, hogy a szükséges beruházások mértéke minimális legyen.

3. Tervezett finanszírozás A tervnek ez a része mond valamit a vállalat osztalékpolitikájáról. Minél több pénzt fizet ki, annál több tőke bevonására lesz szükség, az eredménytartalékon kívüli forrásból. Egyes vállalatoknak sokkal több gondot jelent a tőke megszerzése mint másoknak. (pl. a kamatfedezeti mutató jelzi mindezt az értékpapír kibocsátásnál)

3. A pénzügyi tervezés nem csupán előrejelzésből áll A valószínű mellett a valószínűtlen eseményekkel egyaránt foglalkoznia kell. A pénzügyi tervezés nem a kockázatot akarja minimalizálni. Azt dönti el milyen kockázatot érdemes elvállalni, és melyeket nem.

Mi van ha… Az erőteljes növekedési politika recesszióval esne egybe? A magas kamatlábak miatt általános gazdasági visszaesés jellemző? Az alap és nyersanyagárak alacsony szintűek? Egy élénk belső gazdaság magas inflációval és gyenge nemzeti valutával:

3. A kész pénzügyi terv tartalma A vállalatok méretétől függően változhat. A terv tartalmaz a mérlegre, EK ra, a pénzeszközök forrásaira és felhasználására vonatkozó előrejelzéseket. A tervezett beruházási programokat általában üzletágankénti és típusonkénti bontásban írja le a beruházás jellegétől függően.

4. A hatékony tervezés követelményei a tervezés céljaiból és a kívánatos végeredményből következnek. Az első követelmény a pontos és következetes előrejelző képesség. Bizonyos esetekben a múltbeli adatok idősorainak felhasználásával (pl. a várható kereslet) statisztikai, ökonometriai módszerekkel előrejelezhető.

4. A hatékony tervezés követelményei A tervezés közben figyelembe kell venni, hogy velünk párhuzamosan a vetélytársaink is elkészítik terveiket. A terveink megvalósítása attól függ tehát többek között, hogy ők mit tesznek. A gazdasági előrejelzéseket ne fogadjuk el az első pillantásra. Nézzük meg az előrejelzések háttereit és próbáljuk meghatározni azt a modellt,

4. Az optimális pénzügyi terv kialakítása Nincs olyan modell, eljárás amely a pénzügyi tervezéshez hasonló összetettségű és megfoghatatlan problémák kezelésére alkalmas lenne. Brealey-Myers törvénye szerint ilyen soha nem is lesz: ◦ Axióma: a megoldhatatlan problémák száma végtelen. ◦ Axióma: egy ember egyszerre csak tíz ilyen problémát képes kezelni. A törvény: bármilyen területről legyen szó, mindig lesz tíz olyan probléma, amelynek a megoldására kísérletet lehet tenni, de formálisan nem lehet megoldani.

4. Megoldatlan pénzügyi kérdések Milyen legyen és mennyire nagyvonalú az osztalékpolitika? A számviteli kategóriában való gondolkodás félrevezető és öncélú lehet. (például a vezetési forgalom növekedését célzó elvárások mögött a méretgazdaságosság javítása az igazi probléma. )

5. Pénzügyi tervezési modellek A legtöbb vállalati pénzügyi modell olyan szimulációs eljárást foglal magába, amelyek az alternatív pénzügyi stratégiák feltételezéseinek melletti következményeknek az előrejelzésére szolgál. A modellek segítik a tervezést az egyszerűségük, és olcsósságuk következtében. Manapság a modellek táblázat kezelő

Példa: Executive Fruit I.

Példa: Executive Fruit II.

Példa: Executive Fruit III.

Példa: Executive Fruit IV.

Példa: Executive Fruit V.

Példa: Executive Fruit VI.

Példa: Executive Fruit VII.

Példa: Executive Fruit: Megoldás

Példa: Executive Fruit: Megoldás

5. A modellkészítés csapdái Ezt a modell természetesen lehet finomítani (rövid lejáratú kötelezettségek részletezése). A bővítés veszélye, hogy túlságosan nehézkes lesz és alkalmatlan a mindennapi használatra. A modellezés célja az előrejelzése a különböző stratégiák, illetve feltételezések pénzügyi következményeit.

5. „A vállalati pénzügyi modellekben nincs pénzügy. ” A legtöbb ilyen modell a könyvelők szemüvegén láttatja a világot. A tervezés során már a kimutatásokat a vállalat által használt számviteli eljárásokat alkalmazták. Hiányzik a pénzáramlás, a jelenérték és a piaci kockázat figyelembe vétele. Ezek a modellek nem adnak iránymutatást továbbá az optimális pénzügyi döntésekre. Ergo, nincs olyan pénzügyi modell ami megtalálná az optimális stratégiát.

Köszönöm a figyelmet