Menkul kymet analizi ve portfy ynetimi Parann zaman

Faydalanılan kaynaklar • http:")

- Slides: 13

Menkul kıymet analizi ve portföy yönetimi Paranın zaman değeri (Faiz) Faydalanılan kaynaklar • http: //www. time-value-of-money. com/uploads/1/5/6/7/15679134/tr_paranin_zaman_degeri. pdf • • Yatırım 101 Udemy A’dan Z’ye finans eğitimi Sermaye Piyasası ve Menkul değer Analizi, Turhan Korkmaz ve Ali Ceylan

PARANIN ZAMAN DEĞERİ 100. 000 TL’lik bir ödül kazandığını hayal et, bunu bugün mü yoksa bugünden tam bir yıl sonra mı almak istediğin soruluyor. Ne dersiniz? Aslında, aynı tutardaki paraları bizim için erişilebilir olduğu ana göre farklı değerliyoruz. Bize daha yakın bir zamanda verilecek bir parayı daha değerli olarak görme eğilimindeyiz. Neden ? Bunun için bazı iyi nedenler bulabiliriz. Örneğin, paraya bugün sahipsek, 1. İhtiyacımız olan veya sadece bizi mutlu edecek şeyleri satın alabiliriz; 2. Bugünden bir yıl sonra daha pahalı olacak şeyleri satın alabiliriz. (Enflasyon); 3. Bankada mevduat yapıp bir yıl sonra daha fazla tutara sahip olabiliriz; 4. Tutarın bir kısmını harcayıp gerisini bankaya yatırabiliriz; 5. Herhangi bir nedenle bir yıl sonra parayı alamama riskinden kurtuluruz. Ne kadar geç alacaksak risk aslında o kadar büyüktür (Şimdi almak gelecekte almaya söz verilmesinden daha güvenlidir) Bu parayla ilgili her konuda zamanın önemini gösterir. Bu da çoğunlukla “paranın zaman değeri” diye bilinir, ve bu parayla ilgili her durumda anahtar konu niteliğindedir.

Diyelim ki sizin 01. 2020 tarihinde 100. 000 TL paranız var. Altın Dolar Euro Eregl Faiz 2. 01. 2020 290, 352 5, 9566 6, 6553 9, 13 - 26. 03. 2021 451, 077 8, 14 9, 564 13, 8 - elinizde ne kadar var? 344, 4095 16 788, 1 15 025, 62 10 952, 9 100 000 şimdi ne kadar? 155 355, 2 136 655, 1 143 705 151 150, 1 116 017

Vadeli mevduat • Tasarruf sahipleri tarafından bankalarda açılan hesaplardır. Bankalara yatırılan para, hesaplarda vade sonuna kadar tutulmakta ve vade sonunda ana para ve faiz ödemesi yapılmaktadır. • Vadeli mevduat hesabı 1 günden 1 yıla kadar olan vadeyi kapsar. Vadeli mevduat hesaplarının TL cinsinden (Mevduat hesabı) alabildiğiniz gibi döviz cinsinden de alabilirsiniz. Bu hesaplara Döviz Tevdiat hesabı (DTH) denir. • Türkiye’de sadece ticari bankalar ve katılım bankaları mevduat ve mevduat niteliğinde para toplayabilmektedirler.

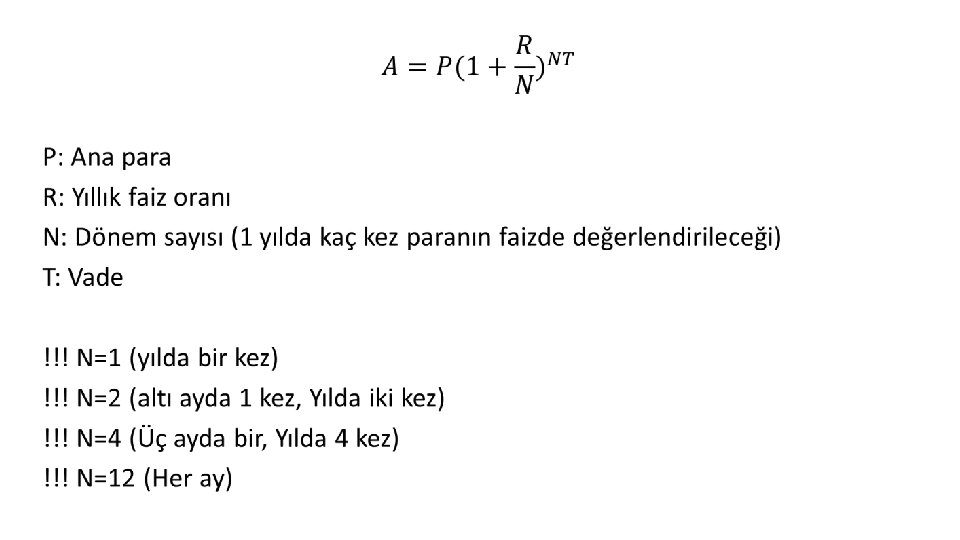

TL Mevduat hesaplarının getirisinin hesaplanması • Yatırımcı TL cinsinden tasarruflarını, vadesiz bir ay vadeli, üç ay, 6 ay ve 1 yıl vadeli olarak değerlendirebilir. Değişik vade çeşitlerine gör değişik faiz oranları uygulanmaktadır. Ülkemizde anapara sürekli vade sonu faize eklenerek ilerlendiği için bileşik faiz kullanılmaktadır. • Bankalar tarafından ilan edilen faiz oranları nominal faiz, bileşik faiz kullanarak hesaplanan yıllık faize efektif faiz denir.

Basit faiz Kısa vadeli finansal enstrümanların faiz hesaplamalarında kullanılmaktadır. Basit faiz üzerinden faiz hesaplanırken ana para üzerinden hesaplanır. Faiz vade sonunda ana paraya eklenerek ödenir. Faiz ile faiz kazanma söz konusu değildir. Basit faiz hesaplamaları sadece bankacılık işlemlerinde ve ticari hayatta borç verme veya kredili işlemlerde kullanılmaktadır.

• Eğer yatırımcı TL cinsinden tasarrufunu bir yıllığına vadeli mevduat hesabına yatırmışsa yıl sonu elde edeceği faiz şu formül ile hesaplanır. A=P+I=P+Prt=P(1+rt) A: Vade sonundaki değeri P: ana para I: Faiz geliri r: Faiz oranı t: vade

Örnek 1: yatırımcı 1000 TL tutarındaki tasarrufunu bankaya %10 faiz oranı ile bir yıllığına TL mevduat hesabında değerlendirmek istemektedir. Vade sonunda eline geçecek tutar ne kadardır? A= 1000(1+0, 10*1)=1100 TL Mevduat faiz gelirlerinden vergi kesintileri de yapılmaktadır. Bu nedenle mevduat getirileri hesaplanırken, vergi kesintileri de hesaplanmaktadır. Menkul sermaye iradi gelir vergisi (MSİGV) %15 olduğundan brüt faiz gelirinden bu oranın düşürülmesi gerekmektedir. O halde; 100 -(100*0, 15)=85 TL tasarruf sahibinin eline geçen faiz oranı olacaktır.

Örnek 2: Bir yatırımcının 5000 TL tutarındaki tasarrufu olduğu bilinmektedir. Bunu bankada %8 faiz oranı ile 135 günlüğüne değerlendirmek istemektedir. Yatırımcının bir yıl sonra sahip olacağı para tutarı ne kadardır hesaplayınız? A= 5000(1+0, 08*(135/365)) =5000*1, 029589=5147, 95 TL olacaktır. Örnek 3: Bir yatırımcının 85000 TL tutarındaki tasarrufu olduğu bilinmektedir. Bunu bankada %24 faiz oranı ile 1 yıl vade ile değerlendirmek istemektedir. Yatırımcının bir yıl sonra sahip olacağı para tutarı MSİGV kesintisi ile ne kadardır hesaplayınız? A= 85000(1+0, 24*1)=105400 TL Faiz tutarı = 105400 -85000=20400 MSİGV kesintisi =20400*0, 15=3060 Yatırımcının eline geçen tutar =105400 -3060=102340 TL

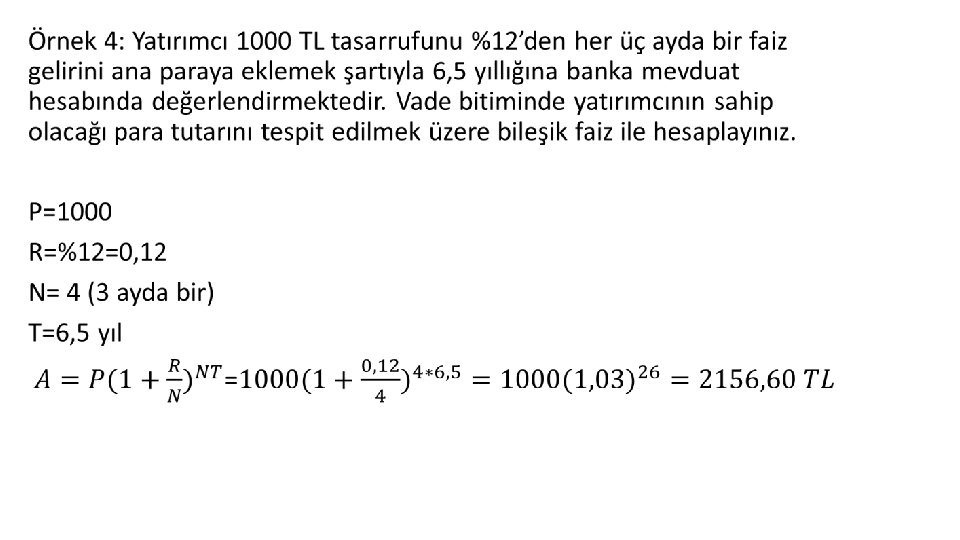

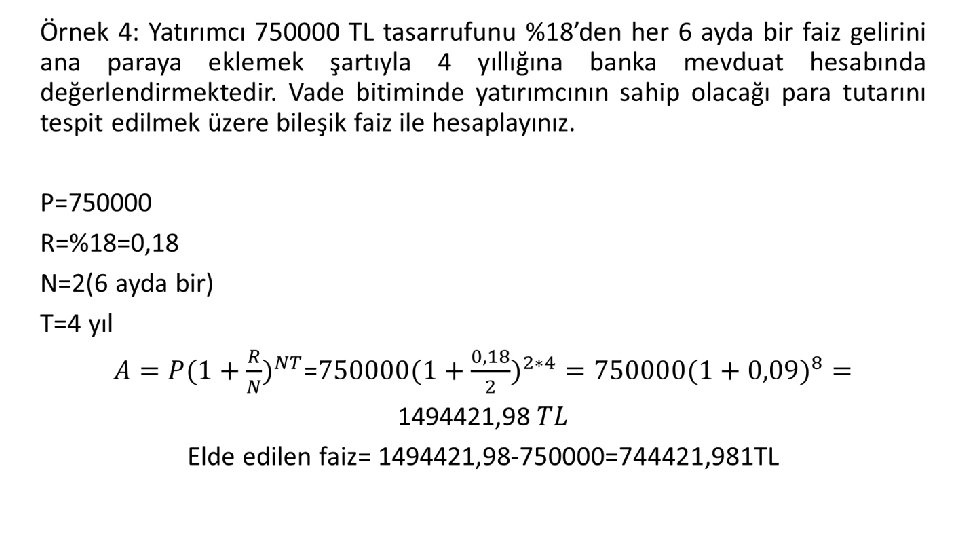

Bileşik faiz sadece ana parayı değil aynı zamanda faiz kazancına da faiz yürütme söz konusu olmaktadır. Bileşik faizin temel özelliği kazanılan faizin faiz kazanma gücüdür. Başka bir ifadeyle yatırıcının vadesi dolan TL mevduat hesaplarından elde ettiği faizi ana paraya ekleyerek yeniden vadeli hesaba yatırılarak daha fazla faiz kazanılması durumudur. Aşağıdaki formül ile hesaplanır; A= P+I+IOI A: Vade sonu elde edilecek para tutarı P: Ana parayı I: basit faiz oranını IOI: Faize faiz kazanılan tutarı vermektedir.