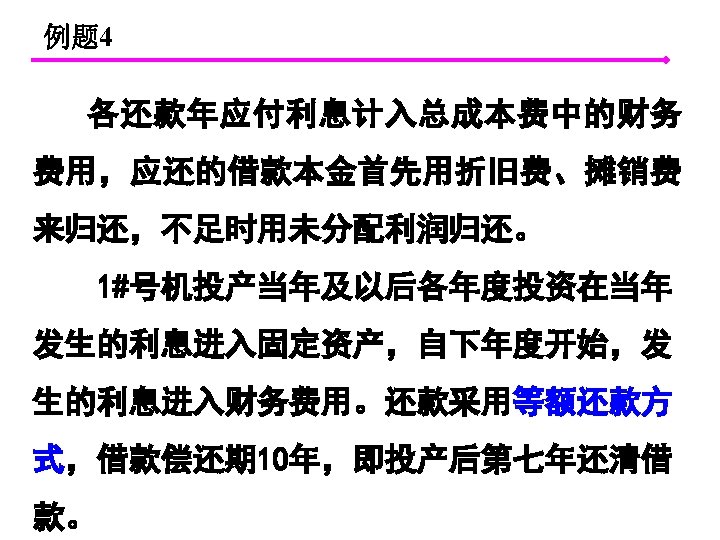

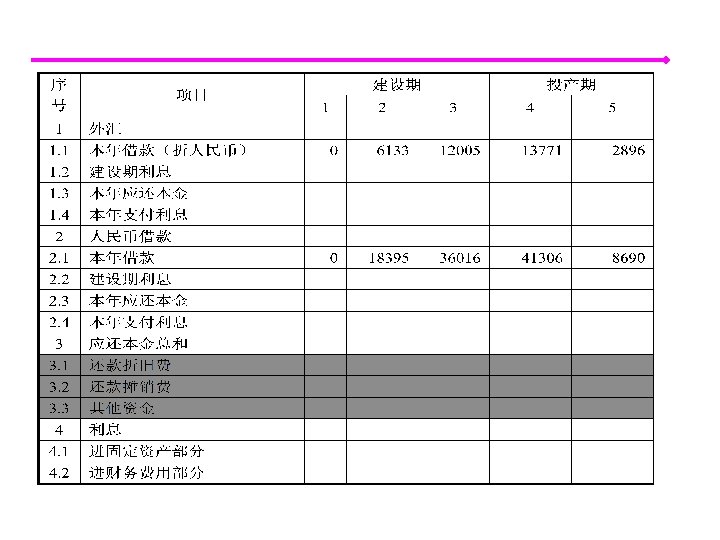

3 vIRR vi0P10000 v F5310 3000 5200013550 vPF

× 5+2000=13550(元) v因为(P/F, i, n)=P/F, v故(P/F, i, 5)=10000/13550=0.")

= -10000+(5310 -3000)(P/A, 8%, 5)+2000")

+[10(P/F, i, 10)+ 10(P/F, i, 20)+ 10(P/F,")

(A/P, i, 40) +[10(P/F, i, 8)+ 10(P/F, i, 16)+")

+ 10(P/F, i, 10)+ 10(P/F, i, 20)")

+10(P/F, i, 8)+10(P/F, i, 16) +10(P/F,")

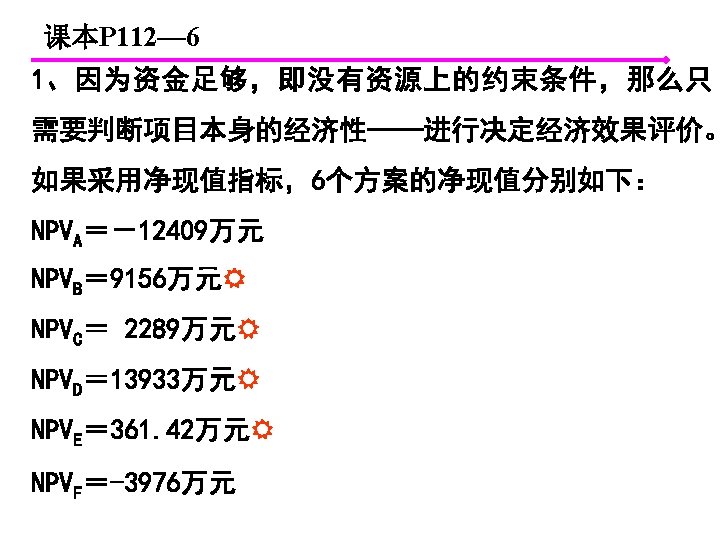

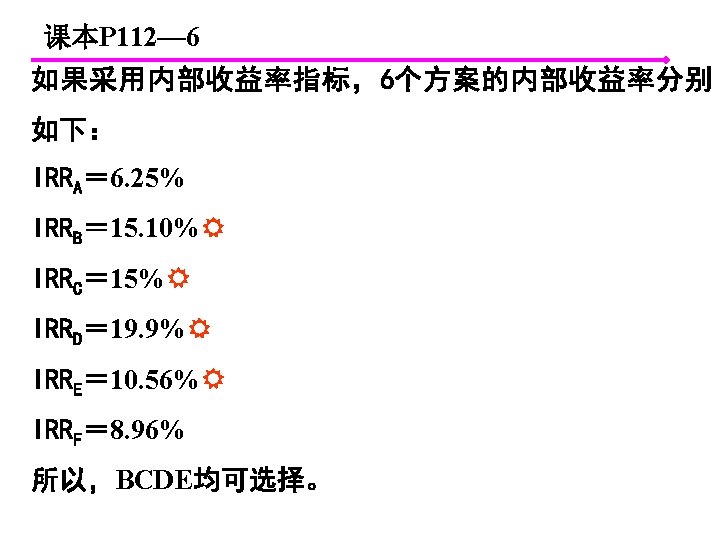

- Slides: 27

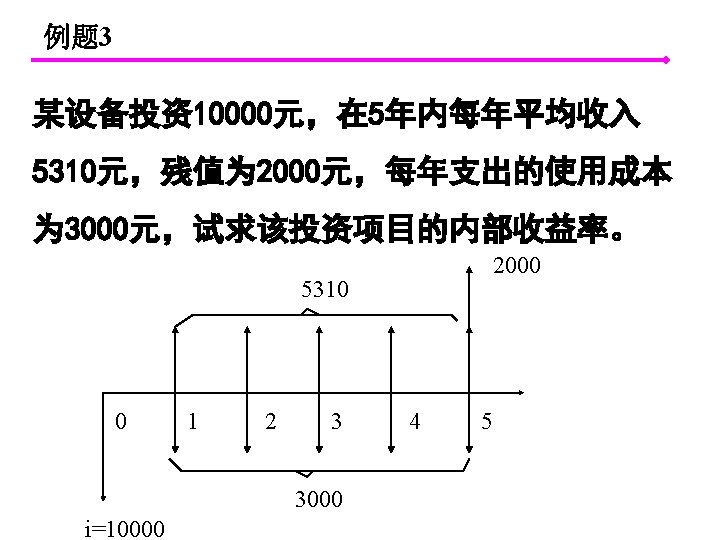

例题 3 v近似确定IRR的大致范围 v假设i=0,P=10000元 v. F=(5310 -3000)× 5+2000=13550(元) v因为(P/F, i, n)=P/F, v故(P/F, i, 5)=10000/13550=0. 738 v查表可得,i在 6%左右, IRR应大于6%

例题 3 v试算 v当试算折现率i 1=8%时,计算净现值: v. NPV v (i 1)= -10000+(5310 -3000)(P/A, 8%, 5)+2000 (P/F, 8%, 5) v =585. 03(元) v. NPV(i 2)= v -10000+(5310 -3000)(P/A, 12%, 5)+2000 (P/F, 12%, 5) v =-537. 65(元)

课本P 114— 12 费用年值方法: ACA=2+102(A/P, i, 40) +[10(P/F, i, 10)+ 10(P/F, i, 20)+ 10(P/F, i, 30)] (A/P, i, 40)

课本P 114— 12 费用年值方法: ACB=2+(83+9. 5)(A/P, i, 40) +[10(P/F, i, 8)+ 10(P/F, i, 16)+ 10(P/F, i, 24) + 10(P/F, i, 32)] (A/P, i, 40) +[(9. 5 -0. 5)(P/F, i, 20)-0. 5(P/F, i, 40)](A/P, i, 40)

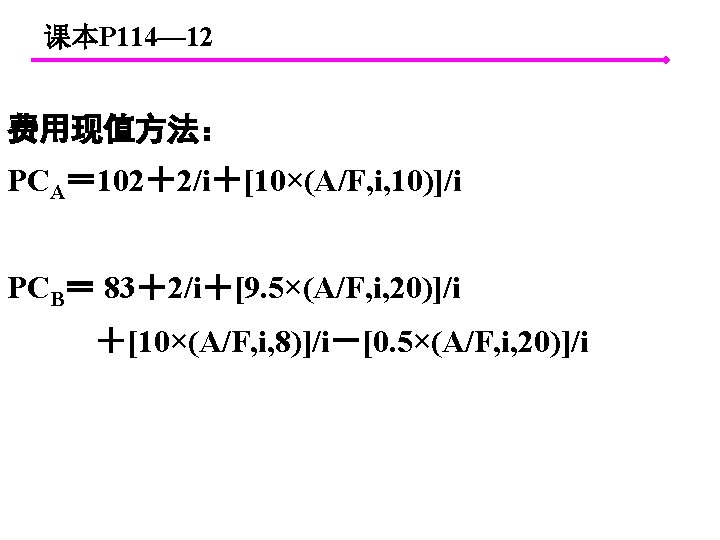

课本P 114— 12 费用现值方法: PCA= 102+2(P/A, i, 40)+ 10(P/F, i, 10)+ 10(P/F, i, 20) +10(P/F, i, 30)

课本P 114— 12 费用现值方法: PCB= 83+9. 5+2(P/A, i, 40)+10(P/F, i, 8)+10(P/F, i, 16) +10(P/F, i, 24)+ 10(P/F, i, 32) +(9. 5 -0. 5)(P/F, i, 20)-0. 5(P/F, i, 40)