Vllalat pnzramls vllalatrtkels 8 9 Elads Dr Solt

fix költségek (-) éves")

= adózott")

készletek")

• Folyamatos működést feltételező érték. Inkább szemléletmód, amely")

• Könyv szerinti érték. A vállalati eszközök")

• kezdő pénzáram: negatív irányú és a reáleszközökbe való befektetés")

• átlagos jövedelmezőség")

– tőkekorlát esetén ez dönt!")

. Könnyen számítható, és erőforrás korlát esetén jobb")

: • A")

számítások • A fedezeti pont (nyereségküszöb) számítások Valamennyi módszernél elsősorban az")

számítások • A fedezeti pont számításakor az eladási árat és a")

számítások • Hasonló a helyzet a változó költségekkel is. Ha az")

számítások • A fedezeti pont számítás egy másik feltételezése, hogy a")

számítások • A fedezeti pont-számítás ugyancsak feltételezi, hogy a vállalat egyetlen")

- Slides: 54

Vállalat pénzáramlás, vállalatértékelés 8. -9. Előadás Dr. Solt Eszter BME 2018.

Pénzáramlás, cash flow • Miért nem elegendőek a pénzügyi számításokhoz, a pénzügyi tervezéshez a Számviteli törvény által előírt beszámolási szerkezetből nyert adatok? • Mert a számviteli előírásoknak megfelelő könyvelés sok esetben eltér a tényleges pénzforgalomtól. • Pl. azonnal árbevételként kell kimutatni olyan értékesítési árbevételt, amelynek ellenértéke ténylegesen még nem folyt be, egyelőre követelésként szerepelnek a mérlegben.

Pénzáramlás, cash flow • Ez az egyik fő oka annak, hogy egy normál működésű vállalat év közben még akkor is átmeneti hitelfelvételre szorulhat, ha eredmény kimutatása szerint erre látszólag nincsen szüksége. • A vállalati cash flow kimutatás időszakokra bontva tudja kimutatni a tényleges pénzbefolyások és pénzkiadások egyenlegét. • Ez az időszaki pénzáramlás így a mérlegben megjelenő pénzeszközök változását is mutatja az előző időszakhoz képest. • Amennyiben a tervezési időszakot évnek vesszük, a következőképpen állítható össze a cash flow terv.

Pénzáramlás, cash flow Eredmény nettó árbevétel változó költségek/folyó ráfordítások (-) fix költségek (-) éves értékcsökkenés (-) egyéb bevétel (eszközértékesítés bevétele) (+) egyéb ráfordítás (eszközérték kivezetése (-) = EBIT (adó- és kamatfizetés előtti kimutatásból figyelembe vett adatok:

Pénzáramlás, cash flow Pénzáram/év EBIT (adó- és kamatfizetés előtti eredmény TA (-) = adózott eredmény • év ……. n. év

Pénzáramlás, cash flow Pénzáram/év • év Pénzáramlás kimutatásnál adózott eredmény éves értékcsökkenés (+) készletek változása (-+) tárgyi eszközök változása (+) = működési cash flow (MCF) Nyilvántartás: készletek mérleg szerinti értéke tárgyi eszközök mérleg szerinti értéke • év felhasznált …… adatok: n. év

Magyarázat a táblázathoz • Cash flow növelő tételnek számít a mérlegben valamennyi eszközoldali növekedés, illetve forrásoldali csökkenés • Cash flow csökkentő tételnek számít a mérlegben valamennyi eszközoldali csökkenés, illetve forrásoldali növekedés • Az értékcsökkenés éves elszámolása az eredmény kimutatásban mint költség csökkenti az adott évi eredményt, ezért itt negatív tételként szerepel. Ugyanakkor ez a költségelszámolás nem számít valódi kiadásnak, a számviteli elszámolás csak később, a beruházás tervezett élettartama alatt bizonyos ütemezésben követi a tényleges pénzkifizetés megtörténtét, • tehát a cash flow szempontjából ugyanez az összeg, ténylegesen felhasználható pénzként, az év elejétől rendelkezésre áll, szabadon felhasználható.

Pénzáramlás, cashflow • A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt és a látra szóló betéteket értjük • A cash flow kimutatás ezen pénzeszköz változásokat mutatja be egy adott periódusban, működési-, befektetési- és finanszírozási tevékenységből származó változás szerinti megbontásban: • Működési cash flow • Befektetési cash flow • Finanszírozási cash flow

Pénzáramlás, cashflow • Működési cash flow: a gazdálkodó fő bevételteremtő tevékenységeiből, illetve azokból az egyéb tevékenységekből származó pénzáramok, melyek nem sorolhatók a másik két kategóriába. • Befektetési cash flow: befektetett eszközök beszerzéséből, illetve értékesítéséből származó pénzeszköz-változások • Finanszírozási cash flow: azon gazdasági eseményekből származó pénzáram, melyek változást eredményeznek a gazdálkodó saját tőkéjében, kölcsöneiben vagy hiteleiben, akár összegben, akár összetételben. Szintén ide sorolandók a végleges pénzeszköz átadások, átvételek.

A diszkontálás alternatíva költsége • Amennyiben egy projektet vagy akár magát a vállalatot az eszközei jövőbeni pénzáramlásai alapján kívánunk értékelni, azaz megtudni, hogy a vizsgált évek alatt összesen milyen értéknövekedést ér el a vállalat, figyelembe kell vennünk a pénz időértékét. • A cash flow-t csak jelenértéken lehet értékelni. Ehhez szükségünk van egy olyan alternatíva költségre, amellyel diszkontálni tudunk. Erre leginkább a vállalati átlagos tőkeköltség mutató (WACC) a legalkalmasabb.

Példa • Hogyan érintik a vállalat vagyonának alakulásában egy év alatt bekövetkezett változások a vállalati cash flow alakulását? Gazdasági esemény Állományváltozás Befektetett eszközök +5500 Forgóeszközhitel -300 Vevők +200 Szállítók +800 Adott előlegek +150 Részesedések -900 Jegyzett tőke +1000 Beruházási hitelek -200 Anyagkészlet +500

Használjuk a következő táblázatot! Gazdasági esemény Mérleg, Eszközök Cash flow Mérleg, Források Cash flow 3. +5500 Befektetett eszközök Forgóeszközhit el Vevők +200 4. Szállítók 5. Adott előlegek +150 -150 6. Részesedések -900 +900 7. Jegyzett tőke +1000 8. Beruházási hitelek -200 1. 2. -5500 -300 +800 -200

Vállalatértékelés • Hogyan lehet reálisan értékelni egy vállalatot? Többféle megközelítést alkalmazhatunk attól függően, hogy mit is értünk vállalati érték alatt. Mérleg alapú megközelítés : • Reális piaci érték. Az az ár, amelyen a tulajdon gazdát cserél, vagyis található önként vásárolni kész vevő és értékesítésre hajlandó eladó. • Méltányos érték. Egy-egy részvénycsomaghoz kapcsolódó, a tulajdonosi befolyás mértékét és egyéb értékmódosító hatásokat is tükröző ár.

Vállalatértékelés Mérleg alapú megközelítés (folyt. ) • Folyamatos működést feltételező érték. Inkább szemléletmód, amely azt hangsúlyozza, hogy egy működő társaság többet ér, mint eszközállományának együttes értéke. • Likvidációs érték. A folyamatos működést feltételező szemlélet ellentéte. Az üzleti tevékenység megszűnésekor realizálható értéket jelenti.

Vállalatértékelés • Mérleg alapú megközelítés (folyt. ) • Könyv szerinti érték. A vállalati eszközök számviteli kimutatásokban szereplő nyilvántartási értékének összege. • Belső érték. A jövőbeni pénzáramlások diszkontált jelenértékén alapuló, adott várakozások figyelembevételével számolt érték

Vállalatértékelés • Eredménykimutatás-alapú megközelítés: • piaci ráták mint pl. P/E, E/P, kapitalizáció • P/E ráta: P 0/EPS 1 = (EPS 1/r + PVGO)/ EPS 1 = 1/r + PVGO/EPS 1 • Hüvelykujj-szabály szerint minél magasabb egy részvény esetében a P/E mutató, annál magasabbra értékeli az értékpapírpiac • E/P ráta: EPS 1/P 0, a mutató értéke akkor egyezik meg az elvárt hozammal ( r ), ha PVGO=0 • kapitalizáció: P 0 * forgalomban lévő részvény db • benchmark

P/E ráta, Price/Earnings ratio • A P a „price”, azaz a részvény vételárát jelenti • Az E az „earnings”, azaz a cég által elért eredményt, vagyis éves hasznot jelenti. Ha elosztjuk a részvények számával, megkapjuk az egy részvényre jutó eredményt • Ha megveszek egy részvényt 100 dollárért, ami évente részvényenként 10 dollár eredményt ér el, akkor annak a P/E rátája 100/10, vagyis 10 • Ha minden mástól (pl. infláció) és a változás lehetőségétől is eltekintek, pont 10 év alatt termeli ki magát a részvényre költött pénz a cég eredményeiből • Nem biztos, hogy a megtermelt eredményt ki is fizetik osztalékként, de ha nem, akkor benn marad a cégben, tehát a cég értékét fogja növelni, vagyis a részvény árát

P/E ráta, Price/Earnings ratio • 2011 -ben még az amerikai tőzsdeindexekben szereplő részvények valamivel a $15 P/E ráta alatt forogtak • Az elmúlt pár évtizedben az átlag 15 volt • Ez a folyamatos erősödés miatt 2017 -ben $17, 89 -re nőtt a S&P 500 as indexet figyelembe véve, így ezen mutató alapján most egy kicsit túlértékeltnek tűnik az amerikai piac • A P/E ráta akkor is megnő, ha a részvények ára nő és akkor is, ha a cégek jövedelmezősége csökken, most főleg az előzőről van szó • Jelenleg ez az érték $23, 5 -24, 7 (negyedévente változik)

P/E ráta, Price/Earnings ratio

P/E ráta, Price/Earnings ratio • A részvények igen nagy része 8 -12 P/E rátán forog. Ezek a részvények jellemzően olyan cégek, amelyek már túl vannak a virágkorukon, a befektetők már nem látnak túl nagy fantáziát bennük: Gyógyszergyárak, amelyeknek túl sok szabadalmi védettsége jár le, vezetékes telefonszolgáltatásban érdekelt cégek, akik túl sok jól fizető ügyfelet vesztettek a mobilok miatt, szoftveróriás, amelyik a hagyományos asztali gépeken erős csak és ehhez hasonló cégek. • A fénylő csillagok magas P/E ráta mellett forognak, ezektől a cégektől a befektetők hatalmas növekedést és profitot várnak, ezért készek értük a jelenben igen drága árat fizetni a nyereségükhöz képest.

Vállalatértékelés • Vegyes módszerek • Érték = Jelenlegi eszközérték + várható tőkenyereség Ezek a módszerek mind a vállalat eszközeinek jelenlegi értékét, mind a jövőbeli pénztermelő képességét figyelembe veszik.

Vállalatértékelés • A vállalatértékelési és projektértékelési technikák, módszerek alapelveiket tekintve nem különböznek egymástól • Alapvető, hogy a vállalati alapcél a mindenkori projekt-portfolió értékének maximalizálása, azaz olyan projektek megvalósítása, amelyek összességében az adott lehetőségekből, erőforrásokból a legmagasabb tulajdonosi értéket (gazdasági profitot) állítják elő • A projektek értékének megállapítását arra alapozzuk, hogy a tulajdonosok diverzifikált (piaci) portfoliót tartanak, amelyben az egyes projektek, illetve rész-portfoliók egyedi kockázatai kioltják egymást, így a tulajdonosok csak a releváns kockázatokat érzékelik • Ebből az következik, hogy egyrészt a pénzáramoknál a várható értékeket becsülünk, másrészt az egyes érintettek tőkeköltségeit a bétákkal megragadható releváns kockázat határozza meg

Beruházási döntések Beruházás: • Termelőeszközök előállítása vagy beszerzése • A beruházás – mint reáleszközökbe történő befektetés – lényege, hogy a gazdaság egy szereplője – többnyire egy üzleti vállalkozás – olyan tárgyi eszközökhöz jut, amelyek a termelés bővítését segítik elő. • Ezért a beruházás – egy adott időszakra vonatkozóan – lényegében a vállalkozás tőkeállományának (a mérleg eszközoldalán a termelőeszközök állományának) növekedését jelenti.

A beruházások pénzáramai (tőkeköltségvetés) • kezdő pénzáram: negatív irányú és a reáleszközökbe való befektetés értékét mutatja • működési pénzáram mint a bevételek és kiadások egyenlege, lehet pozitív és negatív értékű is. Konvencionális beruházásnak nevezzük azokat, ahol csak a kezdő pénzáram negatív, a többi év pénzárama pozitív előjelű. • végső pénzáram: az az utolsó bevétel-jellegű összeg, amelyet a beruházás felszámolása során, a beruházás javainak értékesítése révén még biztosítani tud a saját maga számára a vállalat. Ha maradványértéken történik az értékesítés, nincs adóvonzat, ha magasabb áron, akkor van. A végső pénzáram része a felszabadult nettó forgótőke-szükséglet is.

Beruházás gazdaságossági számítások feltételezései • minden pénzáramot, ami a beruházás elfogadásából következően változást okoz a cég árbevételében, költségeiben, nyereségében, adófizetésében, figyelembe kell venni, • a pénzáramokat adózás utáni értéken kell figyelembe venni, • a közvetett hatást is figyelni kell (pl. forgótőke vonzat), • a működési pénzáramnál a finanszírozási költségeket figyelmen kívül kell hagyni; • az inflációt következetesen kell kezelni

Beruházások elemzése statikus módszerekkel • A pénz időértékét figyelmen kívül hagyó eljárások • jellemzői: egyszerűek, előnyben részesítik a likviditást, nem mérik a reális jövedelmezőséget, figyelmen kívül hagyják azt is, hogy a megtérülést követően milyen hosszú ideig és milyen nagyságú jövedelmek képződnek még • azaz nincsenek összhangban a részvényesek vagyonmaximalizálási céljaival

Beruházások elemzése statikus módszerekkel • egyszerű megtérülés évben (beruházás költsége/éves átlagjövedelem) • átlagos jövedelmezőség ARR% (évi átlagos jövedelem/beruházás költsége

Beruházások gazdaságossági elemzése dinamikus módszerekkel Nettó jelenérték számítás (NPV>0) – tőkekorlát esetén ez dönt! • Számol a pénz időértékével, abszolút összegben mér, • legalkalmasabb az egymást kölcsönösen kizáró beruházások rangsorolására, • biztosítja a tulajdonosok vagyongyarapodását, relatív hozamot nem ad, • szükség van a tőkeköltség ismeretére. • A nettó jelenérték szabály azt feltételezi, hogy a közbenső pénzáramokat a tőkeköltségen tudja a cég befektetni. Mivel az utóbbi feltételezés a reálisabb, ezért helyesebb a nettó jelenérték szabály alapján dönteni.

Beruházások gazdaságossági elemzése dinamikus módszerekkel Jövedelmezőség (PI>1). Könnyen számítható, és erőforrás korlát esetén jobb döntést eredményez, mint az NPV. • Egymást kölcsönösen kizáró és eltérő méretű projektek értékelésére nem alkalmas, arra jobb az NPV.

Beruházások gazdaságossági elemzése dinamikus módszerekkel IRR számítás jellemzői: az elvárt hozammal kell összehasonlítani. • Normál döntési helyzetben azt az eredményt adja, mint az NPV számítás • Éves átlagos hozamot ad %-ban meghatározva • Gyengesége, hogy nem konvencionális beruházásoknál, több olyan belső kamatláb is létezik, amelynél NPV=0, ezek azonban gazdasági-pénzügyi szempontból nem értelmezhetők • Egymást kölcsönösen kizáró beruházásoknál az IRR döntésre nem alkalmas, mivel érzéketlen mind a projekt méretére, mind a hasznos élettartamára. Ebben az esetben az NPV a döntő • Hitelfelvevőnek az a jó, ha az IRR alacsony, hitelnyújtónak pedig az, ha magas

A belső kamatláb szabály • A belső kamatláb szabály feltételezi, hogy a beruházás élettartalma alatt képződő jövedelmek a belső kamatlábbal azonos ráta mellett újra befektethetők • Mikor melyik megoldást alkalmazzuk?

Mikor melyik megoldást alkalmazzuk? • Egymást kizáró beruházások esetében az NPV nagysága dönt, azt a beruházást kell választani, ahol az NPV a legnagyobb. • Ha egyszerre több beruházás is megvalósítható, de mindegyik csak egyszer, akkor azokat a beruházásokat kell választani, ahol az NPV pozitív. • Ha van tőkekorlát, de egy beruházás akár többször is megvalósítható, akkor a jövedelmezőségi index (PI) nagysága a döntő. • Az IRR kizárólag konvencionális beruházás esetén mutat helyes eredményt, de egymást kizáró beruházási döntéseknél sem megfelelő módszer.

Beruházások értékelése vállalati átlagos marginális tőkeköltséggel • WACC: az a mutató, amely százalékos formában kifejezi, hogy a vállalati tőkeszerkezetnek megfelelő egységnyi plusz tőke megszerzése mibe kerül majd a vállalatnak. Ezt használjuk a beruházás jövőbeli pénzáramai jelenértékének számításához mint diszkontálásra alkalmas beruházástól elvárt hozamot. • WACC (r. A) = were + wprp + wdrd ahol: • (r. A) = vállalati átlagos tőkeköltség • we = saját tőke részaránya az összes forráson belül re = saját tőkeköltsége • wp = elsőbbségi részvényérték részaránya az összes forráson belül • rp = elsőbbségi részvények tőkeköltsége • wd = idegen tőke részaránya az összes forráson belül • rd = idegen tőkeköltsége

Két projekt közötti választás • Ha két projektet a ráfordítások oldaláról kiindulva akarunk rangsorolni, azt kell választani, ahol az egyszeri és folyamatos ráfordítások együttes jelenértéke kisebb. • Ha a két projekt élettartama nem azonos, akkor a ráfordítások jelenértékét évi egyenértékű pénzárammá kell alakítani. A nettó jelenérték számítása ilyenkor a következőképpen történhet: • A kezdő tőkebefektetést alakítjuk évi annuitássá (ez az EAC), és hozzáadjuk az évi üzemeltetési költséghez • Az egyszeri és folyamatos ráfordítások együttes jelenértékét alakítjuk át évi egyenértékű annuitássá.

Equivalent Annual Cost of Investment • EAC (Equivalent Annual Cost of Investment): • A beruházás kezdő tőkebefektetésének évi egyenértékű pénzárama • Minél kisebb az eltérés az EAC, és az annuitásként figyelembe vehető évenkénti működési cash flow között, az utóbbi javára, annál kockázatosabb a befektetés, hiszen az NPV így a nullához tart.

Beruházási kockázatok • Ha az értékelendő beruházási javaslatok közül nem csak az egyiknek a nettó jelenértéke pozitív. Előfordulhat, hogy több javaslat, akár mindegyik pozitív nettó jelenértéket mutat. • Ez viszont arra is utalhat, hogy nem pontosak a jövőbeni pénzáramlásra, illetve a diszkontáláshoz használt várható hozamra irányuló becsléseink. Ez utóbbi ok még a negatív nettó jelenértékű beruházási javaslat elvetését is megkérdőjelezheti. • Azt a kockázatot, amely megkérdőjelezi a beruházás gazdaságossági számításokon alapuló javasolt sorrendünket, előrejelzési kockázatnak nevezzük.

Védekezés az előrejelzési kockázat ellen • Hatékonyan védekezni ellene csak úgy lehet, ha áttekintjük mindazokat a módszertani lépéseket, amelyek az általunk meghatározott sorrend kialakítására késztettek minket. • Cél: azoknak a kulcstényezőknek a meghatározása, amelyek a leginkább vihetik sikerre vagy ingathatják meg a beruházást

Szcenárió elemzés • Kiindulópontunk az volt, hogy megbecsültük a vizsgált beruházás jövőbeni pénzáramát. • Ennek helyességéről úgy tudunk leginkább meggyőződni, ha eredeti becslésünket alulról és felülről is az eredetitől eltérő pénzáramokkal próbálunk összevetni és elemezni úgy, hogy egy komplex eseményrendszer – mint pl. az infláció – hatását vizsgáljuk az egyes összetevők egyidejű változására. • A módosított pénzáramokat az egyes összetevők (értékesítés, költségek, eladási ár, amortizáció mint fajlagos és naturálisan is kifejezett változók) egyidejű változtatásával kell kiszámítani. • Több forgatókönyvet kell összeállítani, amelyből egy mindenképpen a leggyengébb, egy pedig a legerősebb változat legyen.

Monte-Carlo szimuláció • Ez a módszer számítógépes támogatást igényel. • Előnye, hogy egyszerre több paraméter is változtatható, valamint hogy végtelen számú változat számítható ki. • A szimulációs számítások a valószínűség számítás eszközeit használja.

Érzékenységi elemzés Ez a módszer a szcenárió elemzés egyik változata. • Ennek a vizsgálatnak az elvégzése során azt kell megfigyelni, hogy a beruházás kimenetelének sikerességét befolyásoló legfontosabb tényezőknél bekövetkező változások hogyan hathatnak a beruházás nettó jelenértékére (a változó tényező 1 %-os növekedése vagy csökkenése hogyan hat a beruházás nettó jelenértékére). • Lényegében rugalmassági vizsgálatokat kell végezni, ahol a változók olyan fontos paraméterek mint a piaci részesedés, a piac nagysága, az eladási ár, valamint a változó- és állandó költségek fajlagos értéke. • Nagyon fontos, hogy mindig csak egy tényező megváltozásának a hatását vizsgáljuk a beruházás nettó jelenértékére.

Fedezeti pont (nyereségküszöb) számítások • A fedezeti pont (nyereségküszöb) számítások Valamennyi módszernél elsősorban az a döntő, hogy a jövőbeli pénzáramokat helyesen becsültük-e. Nem fognak-e az egyes változók (pl. az eladott mennyiség, fajlagos költségek) a becsültnél kedvezőtlenebbül alakulni, kockáztatva ezzel a megtervezett jövőbeli pénzáramok értékét. • A fedezeti-pont elemzésnél a számos nyereség-befolyásoló tényezőt egyenként változtatva azt vizsgáljuk, hogy mekkora árbevétel vagy működési költség változást bír el a projekt úgy, hogy az NPV ne legyen negatív.

Fedezeti pont (nyereségküszöb) számítások • A fedezeti pont számításakor az eladási árat és a termékenkénti változó költséget konstansnak, és ebből következően mind az árbevételt, mint az összes működési költséget a kibocsátás függvényében lineárisan változónak tekintjük. • A gyakorlatban viszont ezek a kapcsolatok általában nem lineárisak. Sok esetben egy cég további mennyiséget csak akkor tud értékesíteni, ha csökkenti az eladási árat, ez azonban az árbevétel csökkenő mértékű növekedését eredményezi.

Fedezeti pont (nyereségküszöb) számítások • Hasonló a helyzet a változó költségekkel is. Ha az árbevétel és az összes költség nem lineárisan változik, ez azt eredményezheti, hogy a vállalat egynél több fedezeti ponttal rendelkezik. • Ebből következően az eladási árat és a változó költségeket valószínűleg csak a kibocsátás egy bizonyos intervallumára helytálló konstansnak tekinteni.

Fedezeti pont (nyereségküszöb) számítások • A fedezeti pont számítás egy másik feltételezése, hogy a működési költségek vagy a fix vagy a változó költségek csoportjába besorolhatók. Valójában a fix és a változó költségek az időhorizonttól és a kibocsátás terjedelmétől egyaránt függnek. • Hosszú távon minden költség változó, ezen kívül néhány költség még rövidebb távon is részben fix, részben változó. • Vannak továbbá olyan költségek, amelyek a kibocsátás növekedésével lépcsőzetesen emelkednek, és csak a kibocsátás meghatározott tartományában konstansok.

Fedezeti pont (nyereségküszöb) számítások • A fedezeti pont-számítás ugyancsak feltételezi, hogy a vállalat egyetlen terméket, vagy különböző termékeket állandó összetételben állít elő vagy értékesít. Számos esetben viszont a termelés összetétele idővel változik, és ez problémát jelenthet a fix és változó költségek elosztásában. • A beruházások elemzésénél használt fedezeti pont elemzés módszerénél arra is ügyelni kell, hogy a számviteli nyereség helyett itt a működési pénzáramokkal számolunk, vagyis a fedezeti pont azzal a kibocsátási volumennel egyezik meg, ahol a jövőbeni pénzáramok nettó jelenértéke nulla lesz. • Ez egyben azt is jelenti, hogy mivel a beruházások értékelésénél az időértékre is figyelemmel vagyunk, szükség van a jövőben elvárt hozam becslésére is.

Pénzügyi fedezeti pont • A kérdés az, hogy mekkora az a minimális forgalom, másképpen meddig csökkenhet az értékesítés anélkül, hogy a beruházás nettó jelenértéke negatív ne legyen, azaz legalább 0 legyen. Ez a pont a pénzügyi fedezeti pont. • Q = (FC + EAC)/ P-V (db), Itt az NPV=0 • Számviteli fedezeti pont • Q = (FC + értékcsökkenés)/P-V (db), • Itt az EBIT=0 és az NPV<0

Biztos egyenértékes • Biztos hozam egyenértékes az hozam, amely ugyanazt a hasznosságot eredményezi biztosan, mint amit a kockázatos befektetés ígér várhatóan. • A kockázati prémium a biztos egyenértékes felett várható hozam, ami a kockázat kompenzálására szolgál.

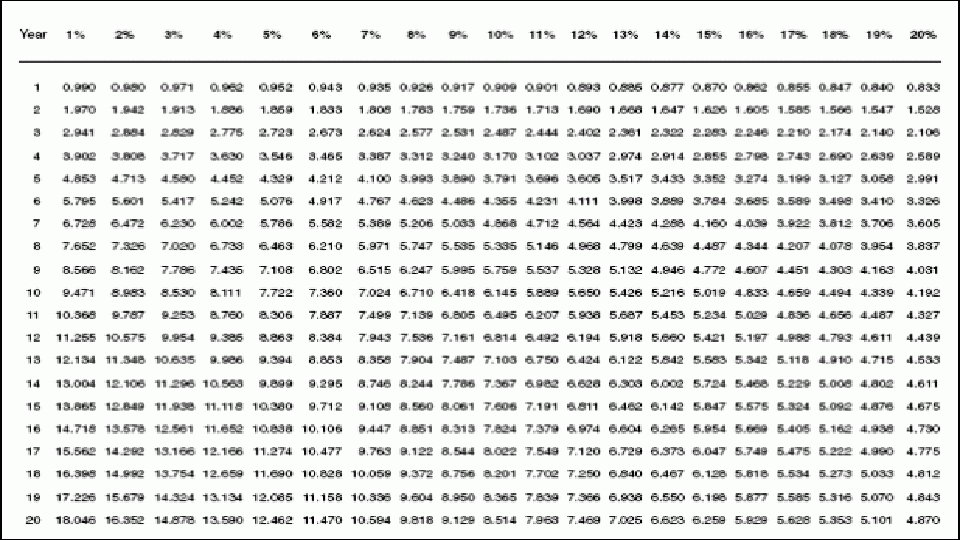

Példa Egy tervezett projekt belső kamatlába az elemzők becslése szerint 25%. A beruházás hasznos élettartama 10 év, amely alatt évente 15. 000 ezer Ft nettó működési pénzáram keletkezne. Számítsa ki a projekt kezdő tőkeszükségletét! (ezer Ft-ban) Számítsa ki a beruházás nettó jelenértékét, ha a vállalati átlagos tőkeköltség 17%! Határozza meg a projekt diszkontált megtérülési idejét!

Megoldás • t = 10 év, Ci = 15 000, IRR = 25%-nál az NPV=0 • 0 = -C 0+15 000*AF(10, 25%) >> C 0=15 000 x 3, 5705 = 53 557, 5 • NPV = -53 557, 5+15 000*AF(10, 17%) NPV = -53 557, 5+15 000 x 4, 6586 = 16 321, 5>0 • IRR>r diszkontált megtérülési idő: DT= -53 557, 5+15 000*AF(t? , 17%) 3, 5705 = AF(t? , 17%) t=6év

Példa 2 Egymást kölcsönösen kizáró beruházások közötti választás. Két különböző típusú gépet szerezhetünk be egyazon művelet elvégzésére. A két egymást kölcsönösen kizáró projekt pénzáramlásait a következő táblázat mutatja: Gép C 0 C 1 C 2 C 3 A -100 110 121 B - 180 110 121 133 A tőke alternatíva-költsége 10%. Számítsa ki a projektek nettó jelenértékét! Határozza meg mindkét esetben az évi egyenértékű pénzáramot! Melyik gépet érdemes megvenni, ha a tevékenységet hosszabb időn át szeretnénk folytatni?

Megoldás Nettó jelenérték • NPVA = -100 + 110/1, 1 + 121/1, 12 = • = -100+ 100 = 100> 0 • NPVB= -180 + 110/1, 1 +121/1, 12+ 133/1, 13 = • = 120> 0 NPV szempontjából a B beruházás a jobb. • NPVe egyenértékes (N* = NPV/járadéktényező) "A" gép esetén: 2 év 10 % kamatláb mellett az annuitás faktor 1, 736 • Az évi egyenértékű pénzáram = 100 / 1, 736 = 57, 607 • "B" gép esetén: 3 év 10 % kamatláb mellett az annuitás faktor 2, 487 • Az évi egyenértékű pénzáram = 120 /2, 487 = 48, 25 Nettó jelenérték egyenértékes alapján az A jobb.

Példa 3 Egy beruházás megvalósítása 10 millió Ft tőkét igényelne. A beruházás várható élettartama 4 év. A tárgyi eszköz értékcsökkenését lineáris módszerrel számolják el (maradványérték nélkül). A beruházás révén képződő évi adózott nyereség a becslések szerint 2 -3 -3 -4 millió Ft. Mennyi a beruházás átlagos jövedelmezősége?

Megoldás C 0 = 10. 000 t = 4 év Az értékcsökkenési leírással nem kell foglalkoznunk, az már beépült az adózott nyereségbe. Megadott pénzáramlások (ezer Ft): 0. 1. 2. 3. 4. 10 000 2 000 3 000 4 000 ARR = (12 000/4)/10 000= 0, 30 = 30%