Le monete complementari come strumento di rilancio delle

- Slides: 36

Le monete complementari come strumento di rilancio delle economie locali Il ruolo del commercialista come promotore e costruttore di reti di imprese Di Fabrizio Manzione

Il denaro è un anello di ferro che ci siamo messi al naso. Abbiamo dimenticato di averlo progettato noi, ed ora è esso che ci trascina”. (Bernard Lietaer)

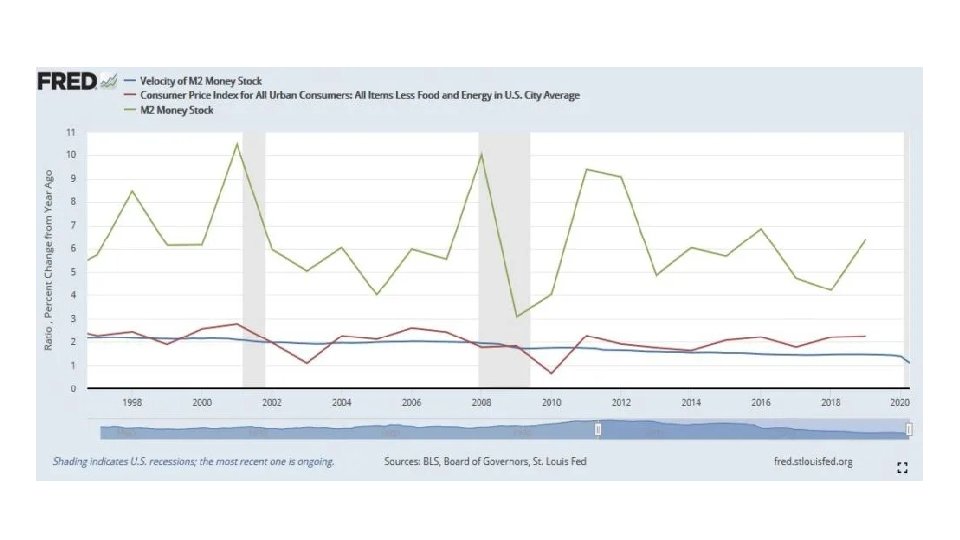

Quantità di moneta e inflazione C’è uno stretto legame tra l’offerta di moneta ed i prezzi dei beni. Per dirla con Milton Friedman, «l’inflazione è un fenomeno monetario» . La teoria quantitativa della moneta ci dice che un aumento della moneta messa in circolazione genera un aumento dell’inflazione. Se così stanno le cose, allora il massiccio dispiegamento di liquidità messo in campo dalle Banche Centrali negli ultimi sei mesi – per fare un solo esempio, l’aggregato M 2 statunitense (banconote, depositi bancari, depositi a breve) è cresciuto rispetto al 2019 di oltre il 20% – si sarebbe dovuto trasformare in un’ondata inflazionistica. Cosa che, entro certi limiti, sarebbe stata ben gradita alle istituzioni monetarie, alle prese da molto tempo proprio con una inflazione anemica e con un debito pubblico in forte crescita. Tuttavia ciò non è avvenuto. Anche nel corso della grande crisi del 2008 le Banche Centrali sono state prodighe di manovre espansive, eppure i livelli dei prezzi si sono mantenuti bassi. Ancora si ricordano la perplessità di Ben Bernanke e Janett Yellen nel constatare che, di fronte ad una robusta ripresa dell’occupazione, l’inflazione si mantenevano ben distante dal target del 2%.

La velocità di circolazione della moneta Per dare una spiegazione a questo fenomeno dobbiamo introdurre un’altra variabile monetaria: la velocità di circolazione della moneta. La velocità di circolazione altro non è che il numero di volte in cui una unità di moneta passa di mano (viene scambiata) in un determinato periodo di tempo. Se tutto o una parte dell’incremento della massa monetaria non viene utilizzato per l’acquisto di beni o servizi, ma solo di asset finanziari, rallentando così la velocità di circolazione, l’effetto sui prezzi di una politica monetaria espansiva sarà basso o nullo, o addirittura negativo. Non è certamente un caso se, negli USA ad inflazione decrescente, la velocità di circolazione dell’aggregato M 2 si è e dimezzata dagli anni ‘ 90 ad oggi, con un ulteriore significativo rallentamento in questo periodo pandemico, a fronte di un notevole incremento della massa monetaria. La politica monetaria funziona bene quando si tratta di «stringere la cinghia» , ossia di ridurre la moneta per raffreddare i prezzi, ma difficilmente riesce a dare frutti significativi quando si tratta di stimolare la domanda. Aumentare la massa monetaria o rendere più facile prendere a prestito soldi non si traduce quasi mai in una maggiore propensione alla spesa da parte dei consumatori.

Le monete complementari Uno strumento che storicamente, stante il verificarsi di determinate condizioni, si è rivelato efficace per incrementare la velocità di circolazione nell’ambito di comunità locali sono le «monete complementari» , realizzabili sotto diverse forme. Le monete complementari sono strumenti di scambio che si affiancano alle valute ufficiali, senza sostituirle. Si possono utilizzare per acquistare beni o servizi e solitamente hanno corso in territori limitati. Il loro corso non è legale perché non vengono emesse dallo Stato. Per la loro circolazione basta che si crei un “circuito” di aziende o di persone che accettino tali monete come forma di pagamento e vi ripongano fiducia. Il termine “complementare” si riferisce al rapporto con la moneta ufficiale, non di sostituzione ma di integrazione, tanto è vero che senza quest’ultima la prima non esisterebbe. Il legame tra moneta e comunità è sempre stato un legame concreto e simbolico, pensiamo solo alle monete delle signorie rinascimentali. Da questa idea si intuisce che la moneta complementare si lega strettamente alla dimensione territoriale. Infatti, le comunità non sono semplicemente definite da un territorio, ma sono in rapporto con il territorio, che ne influenza, in maniera più o meno forte, le caratteristiche.

Le monete complementari e la velocità di circolazione Quali sono le caratteristiche rendono le monete complementari uno strumento in grado di incidere sulla velocità degli scambi? Sono fondamentalmente due: - L’azzeramento del tasso di interesse: la moneta complementare non produce interessi né attivi, né passivi; - Il meccanismo di «demurrage» : il meccanismo di «perdita di valore nel tempo» che viene applicato a molte forme di moneta complementare, che scoraggia fortemente l’accumulazione della stessa e quindi «costringe» chi ne viene in possesso a spenderla immediatamente. Il tasso di interesse è definibile come «il costo per il trasferimento del denaro nel tempo» ed è legato alla moneta, se il tasso di interesse di uno strumento monetario è per definizione nullo, ed inoltre ad esso sono spesso associati meccanismi di svalutazione nel tempo, è chiaro che chiunque ne venga in possesso sarà spinto a «liberarsene» quanto prima, acquistando beni o servizi di valore equivalente.

Le monete complementari e le funzioni della moneta Le funzioni standard di una moneta sono le seguenti: - Unità di misura del valore o del prezzo - Mezzo di scambio - Riserva di valore Le monete complementari assolvono in realtà solo ad una delle funzioni standard della moneta, quella come mezzo di scambio, infatti per quanto concerne le altre funzioni: - Unità di misura del valore o del prezzo: non assolvono questa funzione in quanto le monete complementari derivano il loro valore da un rapporto prestabilito con la valuta ufficiale, che quindi rimane l’unità di conto di riferimento anche in presenza di una o più monete complementari; - Riserva di valore: non lo sono perché non maturano interessi, né attivi, né passivi, né possono essere investite in depositi vincolati che maturano interessi, ma anzi, come abbiamo detto, la maggior parte delle valute complementari è collegata a meccanismi di svalutazione nel tempo che ne disincentivano fortemente la tesaurizzazione.

Le monete complementari come servizio Se le monete complementari derivano il loro valore dalla moneta ufficiale, senza la quale non potrebbero esistere, e se essa in realtà può assolve solo una delle funzioni che caratterizzano una moneta a corso legale, allora bisogna concludere che le monete complementari non sono una moneta, perché non possono avere un valore intrinseco, ma devono essere assimilate ad un «servizio» , rappresentato dalla messa a disposizione di un mezzo di scambio virtuale, di cui beneficiano gli aderenti ad un determinato circuito X, gestito da una società che ne garantisce il funzionamento e il rispetto delle regole da parte degli aderenti medesimi, che deve essere «speso» nel più breve tempo possibile. In sintesi: la moneta complementare, nella sua forma più diffusa, è un mezzo di scambio creato da una società di servizi, che serve ad agevolare gli scambi in un territorio delimitato, che ha il suo valore indotto dalla moneta ufficiale, e che consente agli aderenti al circuito di facilitare e velocizzare gli scambi di beni e servizi tra di loro.

Le tipologie di monete complementari Oggi al mondo esistono alcune migliaia di sistemi di moneta complementare. Possiamo distinguerle in linea di massima, secondo le seguenti tipologie: - Monete tempo o banche del tempo: si basano sul tempo , attribuendo un valore alle ore lavoro dei partecipanti al circuito; - Monete baratto o a compensazione: basate sul baratto e sulla compensazione tra crediti e debiti, (barter trading). Le aziende che fanno parte di un circuito di questa tipologia acquistano beni e servizi che poi pagano in natura con beni e servizi propri. Normalmente vengono emesse dalla società che gestisce il circuito in base ai volumi di scambio. - Monete sconto: in realtà non sono vere monete complementari ma normalmente vengono ad esse accomunate. Si tratta di buoni per ottenere una riduzione di prezzo che gli associati decidono di farsi reciprocamente attraverso un atto volontario, da cui ci si può svincolare in qualsiasi momento. La percentuale di accettazione del buono sconto di solidarietà viene lasciata alla libera scelta dell'associato che offre prodotti o servizi, un'accettazione che va solitamente dal 10 al 30% ; - Monete punti: vengono emesse in base al consumo di uno o più determinati prodotti o servizi, si pensi ai punti mille miglia o ai buoni fedeltà. - Monete benefit: un classico esempio sono i buoni pasto, che vengono dati ai lavoratori dipendenti come forma di retribuzione aggiuntiva.

WIR Bank Fondato nel 1934 a Zurigo e ancora oggi pienamente attivo sull’intero territorio svizzero, il circuito WIR nasce come la combinazione di un sistema di scambi “ad anello” e un meccanismo di concessione di crediti. Gli aderenti alla rete ricevono prestiti – sotto forma di crediti destinati al finanziamento di progetti di a medio e lungo termine– in una moneta complementare, il WIR o meglio il Franco WIR (in tedesco “Wir” è sia l’abbreviazione della parola «Wirtschaftsring» , ovvero “Circolo economico” sia vuol dire «Noi» per ricordare a tutti i membri che si è parte di una comunità), e sono poi chiamati ad ammortare il debito con versamenti nella medesima valuta. Alla luce di queste caratteristiche, già nel 1936 l’organizzazione fu assimilata dalle autorità di vigilanza svizzere ad una banca e quindi soggetta a tutte le leggi federali sull’attività bancaria. Concepito nel contesto della drammatica crisi degli anni Trenta, il progetto fu ideato nell’intento di fornire al ceto medio un alleato nella lotta contro la situazione disastrosa di stagnazione economica. Il circuito economico WIR nacque come cooperativa, forma giuridica che mantiene tuttora. I fondatori del sistema, Werner Zimmermann e Paul Enz, insieme ad altri 14 soci, si ispirarono alle teorie di Gesell per creare un modello che, seppur relativamente indifferente al concetto di moneta deperibile di Gesell, fosse incentrato su crediti e depositi senza interessi.

WIR Bank I fondatori basandosi sulla teoria economica formulata dal tedesco Gesell, puntavano a contrastare la scarsità di denaro derivante dall’accumulo di averi eliminando gli interessi sul denaro utilizzato. Più tardi questo denaro «libero» fu definito «neutrale» . Al denaro che, invece, non veniva messo in circolazione venne applicata una tassa contro la tesaurizzazione (la cosiddetta «Rückhaltegebühr» ). Il rapporto di cambio con il franco svizzero fu stabilito alla pari sin dalla fondazione del Circolo, quindi 1 franco Wir =1 franco svizzero. Il Circolo WIR non è stata la prima organizzazione ad avvalersi di una forma di baratto sulla base della teoria di Gesell. In quegli anni di crisi infatti, in tutto il mondo Occidentale, ma soprattutto negli Stati Uniti, vennero fondate numerose associazioni di mutuo sostegno ispirate ai medesimi principi. Anche in Europa sorsero numerosi circoli di scambio che operavano senza far ricorso al denaro contante. La maggior parte delle organizzazioni nate in quegli anni ebbe però vita breve, sia per mancanza di basi giuridiche, sia per problematiche interne, sia per non essersi saputi adattare ai cambiamenti successivi alla fine del conflitto. Solo il Circolo WIR sopravvisse, anche se ebbe bisogno di una profonda riforma proprio negli anni della guerra a seguito della scoperta di errori e omissioni nella gestione dei crediti. L’abbandono della cooperativa da parte di numerosi soci a seguito di queste vicende, e la carenza di forniture dovuta al secondo conflitto mondiale, anche se la Svizzera non era direttamente coinvolta, minacciarono la sopravvivenza stessa di WIR.

WIR Bank A guerra finita, la ripresa fu molto lenta, tanto che ancora nel 1949 il fatturato dei 1. 000 aderenti alla rete non superava i due milioni di WIR. Negli anni Cinquanta, tuttavia, i numeri sperimentarono una rapida impennata: nel 1955 i partecipanti raggiunsero le 7. 200 unità e il volume d’affari si aggirava sui 39 milioni di Wir; alla fine del 1958 i correntisti erano aumentati a 11. 600 e nel 1983 oltrepassarono la soglia dei 28. 000, con una fatturazione complessiva di 432 milioni di WIR. Dati ancor più degni di nota se si considera che in quegli anni l’apertura di un conto era riservata esclusivamente alle aziende e ai loro dipendenti che avessero accettato una parte della retribuzione in franchi Wir. Nel corso degli anni gli elementi di economia libera di Gesell promossi ai tempi della fondazione si rivelarono come un limite all’espansione del Circolo. Fu così che nel 1952 fu approvata la corresponsione di interessi sulle quote sociali, seguita a breve distanza dall’introduzione di un tasso di interesse sui crediti WIR. Le tasse contro la tesaurizzazione sul denaro inattivo non vennero mai riscosse praticamente e finirono per essere eliminate del tutto dal 1948. Dal 1973 fu stabilita la inconvertibilità totale del franco WIR nel franco svizzero.

WIR Bank Gli anni Novanta furono testimoni di una netta soluzione di continuità nella storia dell’organizzazione. Il segno più evidente visto dall’esterno fu il cambio di denominazione: nel 1998, da “WIR Circolo economico società cooperativa” l’entità passò a chiamarsi “Banca WIR”, facendo l’ingresso ufficiale nel circuito delle Banche svizzere, e, seppur sempre sulla base dei valori e principi cooperativi, iniziò ad effettuare anche operazioni di concessioni di crediti in franchi svizzeri. Questo nuovo orientamento è senza dubbio il frutto di una decisione assennata, soprattutto in considerazione della situazione di ristagno in cui vertevano all’epoca molti dei settori chiave per l’organizzazione WIR, in primo luogo il settore edile e il commercio al dettaglio. Le operazioni in franchi svizzeri sono accessibili a ogni cittadino residente nel territorio svizzero, laddove il sistema facente uso della valuta WIR continua ad essere destinato esclusivamente alle piccole e medie imprese (al momento circa 60. 000) e ai loro dipendenti (attualmente circa 10. 000 sono i conti aperti in WIR) Da alcuni anni a questa parte, la soluzione prediletta dalle piccole e medie imprese facenti parte del circuito, è il credito misto in WIR e franchi svizzeri. Nell’esercizio 2019, la Banca WIR ha registrato un utile di 14, 2 milioni di franchi, superando il risultato dell’anno precedente. Al risultato hanno contribuito l’aumento dei crediti ipotecari e dei depositi della clientela nonché, in particolare, la solidità dei proventi da negoziazione. Il totale del fatturato ha segnato un nuovo livello record ed è salito a 5, 53 miliardi di franchi.

WIR Bank Lo statuto della Banca WIR si prefigge di promuovere le aziende, rendendo accessibili i rispettivi prodotti o servizi in valuta WIR, mantenendole nel circuito e cercando di aumentare la quantità di scambi tra i partecipanti. Il sistema WIR funziona come un circuito di pagamenti senza contanti tra i soci e si basa sulla compensazione di debiti e crediti fra i partecipanti. Crediti e debiti nei conti dei soci sono registrati presso la sede centrale della banca a Basilea. Simili ad assegni o lettere di credito, sono usati come mezzi di pagamento la carta WIR, usata soprattutto in gastronomia e nel commercio al dettaglio; i clienti WIR possono pagare in parte o in tutto in valuta WIR o solo in franchi. Dal 2008 funziona anche come internet banking. Ogni socio WIR decide della percentuale dei suoi scambi espressa in WIR, che deve essere almeno del 30% per i primi 3. 000 franchi di scambi. I partner potenziali possono accedere al portale elettronico WIR o alle pubblicazioni Wirinfo e Wirgastro. Inoltre ogni anno per i soci ci sono quattro incontri nazionali, a Lucerna, Berna, Zurigo e Zofingen. Il codice di riconoscimento internazionale del WIR è CHW, il simbolo usato da negozi o uffici che prevedono la possibilità di pagare interamente o in parte in valuta WIR. Depositi in WIR sono creati tramite crediti della WIR Bank, lasciando delle garanzie come avviene in banche tradizionali. La WIR Bank ha così un potere analogo a quello con cui la Banca Centrale Svizzera emette franchi svizzeri. I conti correnti sono aperti o perché si commercia in WIR o perché si vuole un deposito in WIR. I conti in WIR non sono convertibili in franchi. Anche se il valore nominale della moneta WIR è uguale al franco svizzero, sul mercato dei cambi il WIR è normalmente valutato e scambiato a un valore leggermente inferiore al franco.

WIR Bank Una ricerca incentrata sui dati relativi al periodo 1948 -2003, ha dimostrato che nelle fasi di depressione dell’economia convenzionale svizzera, il Circuito WIR ha sempre vissuto momenti di particolare prosperità e sviluppo, permettendo lo sfruttamento di risorse e competenze non utilizzate. Tutto ciò dimostra che un circuito economico chiuso non manca di creare opportunità di business. Non è tuttavia privo di criticità, legate più che altro alle difficoltà intrinseche della creazione di un rapporto di equilibrio tra domanda e offerta in un sistema chiuso quale il WIR. La WIR Bank è anche protagonista di un episodio del film francese «Demain» , il film-documentario francese girato nel 2015, che mostra soluzioni coraggiose ed efficaci già adottate nel mondo per affrontare i grandi problemi del nostro tempo. Il documentario realizzato dagli attivisti francesi Mélanie Laurent e Cyril Dion ci conduce in viaggio attraverso 10 Paesi di diversi Continenti, ed è suddiviso in 5 macro-argomenti: alimentazione, energia, economia, istruzione, democrazia; per ognuno porta esempi concreti di persone o intere comunità che sono riuscite a dimostrare che un altro modo di vivere è possibile.

Il Sardex nasce come risposta alla crisi del 2008 che stava desertificando ulteriormente il già povero tessuto produttivo della Sardegna. Gli ideatori di Sardex, Carlo Mancosu, Gabriele e Giuseppe Littera, Piero Sanna e Franco Contu, sono riusciti ad aggirare il concetto d’insularità, perché hanno centrato e colto il cambiamento di una società sempre più intangibile, immateriale e complessa. Sardex è un circuito commerciale composto da professionisti, aziende e imprese che usa una valuta complementare: il Sardex che ha un valore pari all’Euro (1 Sardex = 1 Euro). E’ una moneta complementare virtuale, non sostitutiva dell’Euro, che permette alle imprese di scambiare beni e servizi all’interno di un circuito virtuale accostandosi al principio dell’antica forma del baratto. Questo rappresenta per le aziende un ottimo strumento di difesa contro la crisi: rappresenta una sorta mercato parallelo a quello ufficiale con un unica differenza; la sopravvivenza è praticamente garantita. Il sistema è supportato da una piattaforma digitale che fornisce conti digitali alle aziende che vi hanno aderito: uno strumento fondamentale in questo tempo di crisi.

I numeri del Sardex 4. 000 imprese associate al circuito, 700 mila transazioni e più di 350 milioni di controvalore in Euro di giro d’affari complessivo dalla nascita: questi sono i numeri del Sardex , circuito di moneta complementare che rappresenta uno dei più interessanti e ambiziosi progetti di sviluppo economico locale a livello europeo, in una delle terre più depresse d’Italia. Il funzionamento di Sardex è molto semplice: le imprese che si iscrivono a Sardex, pagando una quota d’iscrizione annuale (dai 400 € ai 4. 000 € a seconda del fatturato), ricevono sul loro conto una linea predefinita di crediti con scadenza annuale, ognuno dei quali ha valore pari a 1 Euro. Alla fine dell’anno l’impresa deve aver azzerato il fido di cassa con i Sardex incassati dalla vendita dei beni o servizi che produce, all’interno del circuito medesimo. Per ogni transazione che fanno in Sardex con altri soggetti economici aderenti al circuito, viene registrato un credito e un debito in ciascun conto. Non ci sono interessi, né attivi né passivi. Il Sardex quindi non è una criptomoneta (come il Bitcoin) e non è un’alternativa all’Euro. Si tratta di un sistema di scambio di debiti e crediti interno a un circuito di aziende, fondato sul principio che se qualcuno produce beni o servizi con un potenziale mercato nel circuito, questo è già di per sé un valore. Quell’azienda avrà diritto a ricevere crediti sotto forma di Sardex, proporzionali al valore dei beni e servizi che può offrire, da spendere presso le aziende e i professionisti aderenti

Gli sviluppi del Sardex Fino ad oggi sono nati 12 circuiti affiliati in tutta Italia, l’ultimo in Liguria (gennaio 2019). Raggruppano 3. 000 realtà societarie (fuori dalla Sardegna). «Il nostro obiettivo è coprire tutta la penisola – raccontano da Sardex – e siamo ragionando per un possibile ampliamento a livello internazionale. Ci sono arrivate richieste da San Paolo in Brasile, dalla Catalogna, dalla Grecia, dai Paesi dell’Est e dalla Francia. Stiamo valutando la fattibilità dell’operazione, perché dobbiamo considerare la diversità delle normative nazionali» . Sardex si è anche aperto ai privati con il programma Sardex Bisoo che coinvolge oltre 15 mila consumatori sardi, che ricevono una rica in crediti Sardex a fronte di una spesa in euro nelle attività che aderiscono all’iniziativa. «Significa che i consumatori hanno riorientato sul territorio il loro potere d’acquisto, dando ossigeno alle attività che, di contro, li hanno premiati con una rica in Sardex di una determinata percentuale» , spiegano i creatori del circuito.

I progetti sociali del Sardex Dallo sviluppo di relazioni umane, con alla base il valore della fiducia, al sostegno di progetti sociali il passo è stato breve. «Con la Fondazione di Sardegna abbiamo avviato un progetto di sperimentazione nel territorio di Sassari – raccontano da Sardex – un sistema di social pay che consente il sostegno alle fasce di povertà estrema. Ai soggetti selezionati viene dato un conto in unità di credito spendibile solo in un circuito di beni realmente utili sul territorio: alimentari, farmacie (non al videopoker o al negozio di superalcolici). I crediti sono temporizzati: dopo 90 giorni scadono. In questo modo è possibile monitorare i contributi concessi e verificare i risultati sulle persone e sul territorio» . Un meccanismo simile è stato sviluppato dai fondatori del Sardex per superare le lungaggini di pagamento da parte della Pubblica Amministrazione: gli imprenditori a fronte di crediti verso la PA dati in garanzia, ricevono subito crediti in moneta complementare, non in euro, da spendere in un circuito ristretto e in un tempo abbastanza limitato. «Questo favorisce gli scambi permette di monitorare la spesa, aiuta i piccoli imprenditori nelle loro spese quotidiane, superando i problemi di mancanza di liquidità delle pubbliche amministrazioni» .

I motivi del successo del Sardex Il perché del successo di questo progetto è da ricercare in tanti fattori e su livelli diversi, da quello economico a quello umano. Partiamo da quest’ultimo: Sardex aiuta a mettere in rete imprese e persone: genera nuovi rapporti di fiducia, aiuta a fare gruppo e avviare collaborazioni, partnership e progetti condivisi, oltre ad aprire in maniera immediata nuovi mercati. Dal punto di vista economico, invece, Sardex contribuisce a creare nuovi business, mettendo l’economia al centro rispetto alla finanza. La moneta, come detto precedentemente, è rappresentata dai beni e servizi forniti dall’impresa. Una lettura interessante del fenomeno l’ha data in un’intervista proprio Gianluca Dettori, il primo investitore a scommettere davvero nel progetto Sardex. «la circolazione del Sardex – dice il founder di dpixel – è 7 volte superiore all’euro: 1 credito in Sardex genera fino a 7 euro di Pil, 1 euro di credito ordinario genera 1, 5 euro di Pil. Insomma è un fortissimo stimolo al commercio ed incrementa il fatturato del circuito, ne riduce i costi e apre l’acceso al credito anche a chi non ne ha diritto secondo gli standard tradizionali» .

La normativa europea Con la Direttiva UE 2018/843 del Parlamento e del Consiglio europeo, pubblicata sulla Gazzetta Ufficiale dell’Unione Europea come L 156 del 19. 06. 2018, l’Unione Europea ha riconosciuto e normato i sistemi di pagamento alternativi all’euro, dando loro piena legittimità. La direttiva dovrà essere recepita dai vari Stati entro il 10 gennaio 2020. Ecco la definizione data ad esse dalla UE: “Una rappresentazione di valore digitale che non è emessa o garantita da una banca centrale o da un ente pubblico, non è necessariamente legata a una valuta legalmente istituita, non possiede lo status giuridico di valuta o moneta, ma è accettata da persone fisiche e giuridiche come mezzo di scambio e può essere trasferita, memorizzata e scambiata elettronicamente“. Secondo le indicazioni della UE ogni azienda può fatturare fino ad una percentuale massima del 20% in una moneta che non abbia corso legale. Chiaramente le imposte su questa percentuale di fatturato devono essere pagate in euro o comunque in valuta nazionale.

La normativa italiana per le monete complementari a compensazione Il Codice Civile italiano prevede la possibilità il reciproco trasferimento di beni o servizi, in quanto trattasi di ‘permuta’. L’art. 1552 c. c. recita: << La permuta è il contratto che ha per oggetto il reciproco trasferimento della proprietà di cose, o di altri diritti, da un contraente all’altro. >>. Nonostante nella permuta si abbia lo scambio di un bene con un altro bene essa è un contratto consensuale e non reale (1376 c. c. ); è un contratto ad effetti reali e, per definizione, oneroso. Rispetto alla vendita (1470 c. c. ) il pagamento di un prezzo in denaro è sostituito dal trasferimento della proprietà di una cosa; come per essa, possono essere necessarie una certa forma e la trascrizione a seconda dell’oggetto (1350, 2643, n. 1 c. c. ). Non viene stabilito un prezzo: peculiarità del contratto di permuta infatti è quella di trasferire beni o diritti acquisiti, essendo peraltro una versione più moderna dell’antico metodo del baratto. Quando gli scambi avvengono tra operatori economici nell’esercizio di una impresa o nell’esercizio di arte o professione costituiscono operazioni imponibili ai fini IVA (art. 1 DPR 633/72). Si tratta di processi soggetti ad IVA (consegna dei beni e/o servizi, art. 2 e 3 DPR 633/1972). L’operazione di scambio o di baratto si qualifica fiscalmente come un contratto di permuta (art. 1552 C. C. ), tali operazioni sono regolate dall’art. 11 e dall’art. 13, comma 2, lett. d), del D. P. R. 633/1972.

Regole alla base dei circuiti di moneta complementare Ci sono alcune regole di base che occorre tener ben presente: - Divieto di convertibilità in euro delle monete complementari - Divieto di emettere la moneta complementare sotto forma di banconote (Artt. 141, 142 del Regio Decreto n. 204 del 1910) - Una emissione di moneta complementare locale non deve essere "garantita" da nessun fondo di garanzia, mediante raccolta in euro. Le monete complementari sono basate infatti, per antonomasia, sulla accettazione volontaria : chi vuole le può accettare, chi non si fida non le accetta(e continua a patire la carenza della moneta ufficiale!) - Le monete complementari si caratterizzano per il fatto di non generare interessi pecuniari. L’art. 1282 del Codice Civile prevede infatti che i crediti di natura pecuniaria facciano sorgere il diritto per il creditore agli interessi, quindi ad ottenere una somma superiore a quella già dovuta, che rappresenta il corrispettivo per il creditore per essersi privato di liquidità monetaria. Infatti, l’obbligazione che sorge dallo scambio effettuato con le monete complementari non è considerata un’obbligazione pecuniaria, ovvero un debito di una somma di denaro, ma una prestazione di dare o di fare che verrà definita solo successivamente al momento dell’impiego della moneta al prossimo acquisto all’interno della comunità. - La moneta complementare emessa è solo una unità di conto e non una riserva di valore

Caratteristiche di un circuito di moneta complementare Per un buon risultato di efficienza di un Circuito di moneta complementare, cioè per una reale espansione dell'economia in un dato territorio in cui si forma un Circuito si deve cercare di rendere: - veloce il flusso di circolazione: dunque formando, specialmente all'inizio, un Circuito dotato di tipologie commerciali, ecc. . . , di varietà abbastanza grande; e possibilmente che esse abbiano fra di loro, almeno potenzialmente non in maniera imposta, continuo bisogno l'una dell'altra. Inoltre, sia nel caso "a compensazione" sia in quella "a sconto" è intuibilmente assurdo assemblare una serie di attività doppione, o attività che non hanno mai, per lemma, bisogno di scambiarsi nulla. Dunque non si potrà emettere presumibilmente mai una fattura di una di esse nei confronti dell'altra. Allora quello non rappresenterebbe un Circuito che interagisce continui acquisti e vendite all'interno, ma un gruppo di semplici. . . vicini di casa; conveniente nell'interscambio con euro nel caso non si scelga la parità 1 : 1 con l'euro; quindi una "Moneta" si deve rendere sconveniente rispetto all'euro negli scambi; per cui si tenderà, ancora di più, a utilizzare/liberarsi/piazzare/spendere prima questa moneta;

Caratteristiche di un circuito di moneta complementare - deve essere diffusa e accettata anche da entità pubbliche: dunque accrescendone la referenzialità; magari all'inizio intanto solo per alcune qualità di imposte, multe, mense sociali, e altri piccoli servizi; - deve essere accettata anche in territori attigui al proprio; - deve essere adeguatamente «rara» : cioè, specie in quelle a sconto, appropriata nella emissione ad una corrispondente mole beni che deve poter acquistare/scambiare. Non è sensato emettere biglietti (o bit elettronici, che è la stessa cosa) a rotazione continua ed invadere il mercato localissimo con quantità da coriandoli a carnevale. Se il Circuito è costituito ancora da solo poche attività, il mercato si satura subito. Allora si deve invece fare un conto sommario della merce che esse possono mettere sul mercato del Circuito, e in quale percentuale di sconto, e con questi dati far circolare una congrua quantità di Buoni. - il Circuito di imprese aderenti deve essere adeguatamente diversificato ed equilibrato. - al Circuito basato sul meccanismo di compensazione debiti/crediti possono aderire solo i titolari di partita IVA

I vantaggi della creazione di un circuito di moneta complementare per imprese e territori - Ottenimento di una linea di credito senza interessi, con riduzione dei costi bancari, diversificazione delle fonti di finanziamento e aumento della liquidità - Ingresso in una rete di imprese certificate e diversificate, con le quali creare una vera e propria rete, o semplicemente significative sinergie, ottimizzando i costi di fornitura - Aumento della velocità di circolazione monetaria nel territorio con indiscusso beneficio per le imprese e l'economia in generale, generando un circolo virtuoso; cioè un circolo di scambi mercemonete che produce altri circoli di scambio, che a loro volta ne producono altri; - Questo sistema di connessioni nel circuito forza il territorio locale a 'conoscersi' meglio e ogni azienda a conoscere i servizi che l'altra può offrire, quindi ad organizzarsi in maniera più intelligente in una sorta di rete di esperienze, oltreché di servizi, a livello locale; - Possibilità per i dipendenti delle imprese aderenti al circuito di migliorare il loro tenore di vita grazie all’integrazione del salario con «bonus» in moneta complementare.

Le reti d’impresa Definizione: «le reti di imprese sono forme di aggregazione di imprenditori attorno ad un progetto condiviso. Con il contratto di rete due o più imprese si obbligano ad esercitare in comune una o più attività economiche rientranti nei rispettivi oggetti sociali allo scopo di accrescere la reciproca capacità innovativa e la competitività sul mercato (art. 3, co. 4 -ter, DL n. 5/2009, conv. con L. n. 33/2009 e s. m. i. )» . Da questa definizione emergono alcuni importanti aspetti: 1) Le reti di imprese sono forme di aggregazione di imprenditori attorno ad un progetto condiviso: ovvero un gruppo di due o più imprenditori fanno proprio un progetto e decidono di dare il proprio contributo in merito alle proprie competenze (che sono gioco forza altamente specialistiche); 2) Con il contratto di rete due o più imprese si obbligano ad esercitare in comune una o più attività economiche rientranti nei rispettivi oggetti sociali: il che significa che ci mettiamo d’accordo su quanto vogliamo fare e come ognuno contribuirà, lo traduciamo in un accordo scritto e ci obblighiamo a rispettarlo. Ogni eventuale violazione del patto rientra nell’ambito del contratto, idem per ogni eventuale variazione in termini di comportamenti; 3) «Allo scopo di accrescere la reciproca capacità innovativa e la competitività sul mercato» : qual è lo scopo? L’accrescimento della reciproca capacità innovativa e di competitività.

Vantaggi dei contratti di rete Vantaggi del contratto di rete Vantaggi fiscali: regime della sospensione d’imposta per utili accantonati a specifico fondo (Non più previsto) Vantaggi amministrativi: rapporti diretti e preferenziali con gli enti e le amministrazioni Pubbliche Vantaggi finanziari: accesso al credito sia per il singolo soggetto che per la Rete Vantaggi strategici: accresciuta competitività e migliore approvvigionamento e utilizzo delle risorse comuni, possibilità del distacco dei dipendenti e della codatorialità

I timori degli imprenditori • Con il contratto di rete qualcuno prende il controllo delle altre aziende: in realtà con il contratto si definisce in modo chiaro quante risorse l’imprenditore è disposto a dare per il progetto di rete. Si tenga presente che: il progetto si regge su un’idea imprenditoriale condivisa, che ha una sua fase di analisi e valutazione e che viene considerata percorribile da tutto il team di imprenditori, che in quella sede decidono tempi e modalità di partecipazione delle proprie imprese. Detta in altre parole, nessuno controlla nessuno, ma io (imprenditore) decido (autonomamente) se e come interagire con la rete prima di entrarvi, e la rete (costituita dagli altri imprenditori) è libera di accettarlo o meno; • Qualcuno può pretendere dalla mia azienda qualcosa che non sa fare: il DL parla chiaro, “con il contratto di rete due o più imprese si obbligano ad esercitare in comune una o più attività economiche rientranti nei rispettivi oggetti sociali…”, il focus è quello di spingere le aziende a fare in collaborazione ciò che sanno fare meglio, non fare cose diverse; • La proprietà intellettuale (PI) non è garantita: La PI viene tutelata primariamente durante la fase di definizione del contratto, concedendo o meno alle altre imprese la possibilità di impiegare le tecnologie o le conoscenze riservate; le leggi sulla proprietà intellettuale non sono teoria! Esistono dal 1883 e sono mature a sufficienza per tutelarla.

GRAZIE A TUTTI fabrizio. roma 2015@gmail. com