La crisi regionale nei paesi MENA limpatto sui

• Breve sintesi storica: • Lanciato nel")

• All’Uf. M attualmente aderiscono i 28 (27?")

• Nel medio")

Sono quelli che stanno pagando")

• • • (IMF, ottobre 2017) La")

(IMF, ottobre 2017) Obiettivi di policy: •")

(IMF, ottobre 2017) Rischi persistenti: • Tensioni")

• Volatilità Economica e")

• I motivi alla")

• Per riassumere gli")

Reference: Masood A. , D. Guillaume, D. Furceri, 2012,")

Source: ILO and IMF data.")

• Nella maggior parte del mondo, la durata dei")

Fattori fondamentali alla base del fenomeno della disoccupazione giovanile:")

• Transizione demografica • La pressione demografica nei paesi")

(thousands) Source: ILO (2011).")

• Skill Mismatching (disaccoppiamento delle competenze) • I disaccoppiamenti")

• Rigidità nel mercato del lavoro • Secondo il")

• Alti salari di riserva • La maggiore sicurezza")

• Per")

Le politiche")

• Approccio Neoclassico: • A")

• Approccio del capitale umano:")

• Il modello di Harris")

• Fattori di spinta e")

• Il Fattore di attrazione")

• Il fattore di spinta")

• Effetti di Rete (Network")

• Il sistema migratorio: •")

• La teoria della migrazione")

")

")

nella regione MENA (1) • Dopo quasi un decennio di")

Tipi di IDE: Greenfield; Fusioni e acquisizioni; Joint venture 2 canali")

• Effetti positivi attesi degli IDE: • Trasferimento tecnologico (pratiche manageriali,")

nella regione MENA (2) • Gli IDE in ingresso nella")

nella regione MENA (3) • L’entità della caduta degli IDE")

nella regione MENA (4) • La provenienza degli IDE nella")

nella regione MENA (5) • Dal 2010, l’insicurezza degli investimenti")

- Slides: 57

La crisi regionale nei paesi MENA: l’impatto sui flussi migratori e sulle relazioni commerciali con l’Unione Europea Corso Jean Monnet Modulo di Politica Economica 24 -25 -31 Gennaio 2018 Prof. ssa Tiziana Cuccia Dipartimento di Economia e Impresa Università di Catania cucciati@unict. it

Popolazione nei paesi MENA: 458, 12 milioni GDP pro capite a prezzi correnti 6, 630 $ (IMF, 2017)

Differenti definizioni di MENA • Definizione del FMI: Algeria, Bahrain, Gibuti, Egitto, Iran, Iraq, Giordania, Kuwait, Libano, Libia, Mauritania, Marocco, Oman, Qatar, Arabia Saudita, Somalia, Sudan, Siria, Tunisia, Emirati Arabai Uniti, e Yemen. • Definizione della Banca Mondiale: Algeria, Bahrain, Gibuti, Egitto, Iran, Iraq, Israele, Giordania, Kuwait, Libano, Libia, Marocco, Oman, Qatar, Arabia Saudita, Siria, Tunisia, Emirati Arabi Uniti, West Bank e Gaza, e Yemen. • Programmi di investimento MENA-OECD : 18 economie: Paesi del Consiglio di Cooperazione del Golfo (Gulf Cooperation Council Countries )(Bahrain, Kuwait, Oman, Qatar, Arabia Saudita ed Emirati Arabi Uniti) ; Paesi Arabi in Transizione (Egitto, Giordania, Marocco, Tunisia, Yemen e Libia); altri paesi MENA (Algeria, Iraq, Gibuti, Libano, Mauritania, e le Autorità Palestinesi). • ICE Rapporto MENA dell’ICE: Emirati Arabi Uniti, Algeria, Egitto, Iran, Libano, Libia, Marocco, Arabia Saudita, Tunisia.

Paesi Mena coinvolti nel Partenariato Euro-Mediterraneo (1) • Breve sintesi storica: • Lanciato nel 1995 con la “Dichiarazione di Barcellona”; lo scopo è creare un’area comune di pace, stabilità e prosperità condivisa nella regione Euro. Mediterranea. L’obiettivo fondamentale è la creazione di un’area di libero scambio per favorire il commercio tra l’UE e i paesi del Mediterraneo del Sud (Nord-Sud) e tra gli stessi paesi del Sud del Mediterraneo (Sud-Sud). • Nel 2008 il Processo di Barcellona è stato rilanciato con la creazione dell’”Unione per il Mediterraneo” (Uf. M).

Paesi Mena coinvolti nel Partenariato Euro-Mediterraneo(2) • All’Uf. M attualmente aderiscono i 28 (27? ) Stati Membri dell’UE insieme a 15 paesi partner dell’area del Mediterraneo: • Mediterraneo del Sud: Algeria, Egitto; Israele, Giordania, Libano, Marocco, Autorità Palestinesi, Tunisia e Turchia. • (Gli altri paesi che aderiscono sono: Monaco; Mauritania, Albania, Bosnia. Herzegovina; Montenegro)

I compiti principali dell’ Unione per il Mediterraneo Una serie di importanti iniziative sono nell’agenda dell’ Uf. M: • Ridurre l’inquinamento (de-pollution) nel Mare Mediterraneo, compresa la costituzione di aree costiere e marine protette; • La creazione di autostrade di terra e di mare che connettano i porti e migliorino i collegamenti ferroviari per facilitare il movimento di merci e di persone; • Un programma comune di protezione civile per la prevenzione e l’intervento in caso di disastri naturali o causati dall’uomo; • Un piano di sviluppo dell’energia solare nel Mediterraneo che esplori le opportunità per lo sviluppo di fonti di energia alternative nella regione; • Un’ Università Euro-Mediterranea, inaugurata in Slovenia nel 2008; un’Università Euro-Mediterranea, inaugurata a Fez (Marocco) nel 2010. • Un programma di Promozione delle Piccole Imprese dell’area del Mediterraneo (Mediterranean Business Development Initiative), che supporta le piccole imprese che operano nella regione, stimando in primo luogo i loro bisogni, fornendo la necessaria assistenza tecnica e facilitando l’accesso al credito.

Indicatori Macro-economici Proiezioni dei tassi di crescita

I paesi MENA e lo scenario globale attuale (IMF, ottobre 2017) • Nel medio termine, si stima che la crescita mondiale rallentera’ a causa della riduzione degli output gap e dei fattori demografici; • Il prezzo del petrolio dovrebbe mantenersi intorno ai 50 -60 $ al barile anche nel medio-termine e cio’ pesera’ sulle prospettive di sviluppo dei paesi Mena (in particolare di quelli esportatori di petrolio); • I bassi tassi d’interesse di lungo termine degli USA e il deprezzamento attuale del $ USA dovrebbero avere effetti positivi sulla fragile finanza pubblica dei MENA. Aspetti positivi: ripresa mondiale piu’ forte del previsto (anche se si diffondono tendenze inward-looking, cioe’ minore apertura dei mercati); Aspetti negativi: Il persistere di incertezza politica e tensioni geopolitiche. Inoltre, in ogni caso una crescita del 2. 6 nel 2017 e’ insufficiente per far fronte ai problemi di disoccupazione presenti nella regione.

I paesi MENA esportatori di petrolio (IMF, ottobre 2017) Sono quelli che stanno pagando di piu’ il permanere del prezzo del petrolio basso malgrado la riduzione della produzione decisa dall’OPEC nel maggio 2014. Cio’ ha generato politiche fiscali piu’ restrittive e ha ridotto i trasferimenti pubblici derivanti dalle entrate dalle esportazioni petrolifere e i sussidi all’energia. Necessarie politiche di consolidamento fiscale finalizzate a ridurre il deficit che e’ aumentato dall’ 1. 1%del GDP nel 2014 al 10. 6% del GDP nel 2016 e a supportare i tassi di cambio agganciati (pegged) all’andamento del $ USA. Il Conto Corrente della Bilancia dei Pagamenti e’ passato da un surplus nel 2014 pari all’ 8. 8 del GDP ad un deficit nel 2016 del 3. 6% del GDP. Necessita’ di diversificazione delle attivita’ produttive.

I paesi MENA non-esportatori di petrolio (1) • • • (IMF, ottobre 2017) La crescita del 4. 3% e’ supportata dalla domanda interna e dalle esportazioni; tuttavia e’ ancora insufficiente a fronteggiare la domanda di lavoro presente e futura. Il debito pubblico in molti paesi supera il 50% del GDP; Il deficit pubblico, seppur in lieve diminuzione, nel 2017 e’ pari al 6. 65 del GDP; Deficit di Conto Corrente nella Bd. P in aumento pari al 5. 3% del GDP; Inflazione in forte aumento (dal 7. 7% nel 2016 al 15% nel 2017) a causa del deprezzamento della sterlina egiziana e del dinar tunisino e alle riduzioni dei sussidi sui carburanti associate all’aumento dei servizi pubblici e all’introduzione dell’IVA. Nel periodo 2018 -2022, l’inflazione dovrebbe ridursi anche grazie ad interventi di politica monetaria restrittiva.

I paesi MENA non-esportatori di petrolio (2) (IMF, ottobre 2017) Obiettivi di policy: • politiche fiscali che riducano le spese correnti evitando pero’ di ridurre la spesa sociale e che, al contempo, migliorino l’efficienza della spesa pubblica in infrastrutture per evitare un impatto negativo sulla crescita economica; • La riduzione del deficit pubblico dovrebbe contribuire anche alla riduzione del deficit di conto corrente della Bd. P e a mitigare le pressioni sui tassi di cambio; • Politiche monetarie piu’ trasparenti e autonome da parte delle Banche Centrali soprattutto nei paesi che transitano verso un regime di cambio flessibile (Egitto e Tunisia) volte a contenere la tendenza inflazionistica; • Promuovere le attivita’ nel settore privato e la competitivita’ dei mercati; • Riforma dell’istruzione e del mercato del lavoro; • Facilitare l’accesso ai mercati finanziari e gli IDE.

I paesi MENA non-esportatori di petrolio (3) (IMF, ottobre 2017) Rischi persistenti: • Tensioni sociali; • Vulnerabilita’ delle attivita’ agricole sia a causa di fenomeni naturali che dell’andamento dei mercati agricoli internazionali. Lo scenario attuale descritto e’ legato a fenomeni contingenti o presenta aspetti di carattere strutturale? Quando, nel 2011, scoppiarono le «primavere arabe» , quale era la situazione?

I paesi MENA le principali cause delle primavere arabe (1) • Volatilità Economica e disparità sociali; • Sviluppo trainato dallo Stato (State-driven); • Negli anni ’ 80 - ’ 90, processi di privatizzazione su ampia scala, riduzione delle barriere al commercio, e crescenti prezzi del petrolio che hanno stimolato la crescita economica nella regione Araba di cui hanno beneficiato le élite sociali ed economiche; • Questo sentimento di esclusione economica e di ingiustizia sociale in alcuni casi ha alimentato le cosiddette “Primavere Arabe” in Egitto e in Tunisia, nel 2010 e nel 2011.

I paesi MENA le principali cause delle primavere arabe (2) • I motivi alla base delle rivolte: • L’esplosione demografica degli anni ’ 70 - ’ 80 disoccupazione giovanile 20 -30 anni dopo; • Minori opportunità di emigrare in Europa a causa della crisi economica globale; • La diffusione di nuove tecnologie che bypassano la censura dei regimi al potere.

I paesi MENA le principali cause delle primavere arabe (3) • Per riassumere gli effetti delle rivolte dell’Arab Spring: • Ampie proteste in Algeria; • Cambiamento di governo in Marocco; • Rimozione o uccisione dei capi di Stato in Tunisia, Egitto e Libia. • In Egitto contro-rivoluzione.

Disoccupazione nella regione MENA (1) Reference: Masood A. , D. Guillaume, D. Furceri, 2012, Youth Unemployment in the MENA Region: Determinants and Challenges Published in the World Economic Forum’s Addressing the 100 Million Youth Challenge—Perspectives on Youth Employment in the Arab World in 2012, June 2012 • La disoccupazione nella regione MENA è la più alta al mondo (Figura 1) ed è principalmente un fenomeno che riguarda I giovani. • Nel 2011, la disoccupazione giovanile è aumentata nei paesi MENA, e il più ampio incremento si è registrato in Tunisia (circa 7 punti percentuali) e l’Egitto (circa 3. 5 punti percentuali). • L’istruzione non assicura contro la disoccupazione in questa regione. Infatti, la disoccupazione tende ad aumentare con l’istruzione, e supera il 15% per coloro che hanno livelli di istruzione terziaria (diploma di laurea) in Egitto, Giordania e Tunisia.

Figure 1: Total and Youth Unemployment by Regions (2010) Source: ILO and IMF data.

Disoccupazione nella regione MENA (2) • Nella maggior parte del mondo, la durata dei periodi di disoccupazione è più breve per i giovani che per gli adulti, e ciò riflette la naturale tendenza dei giovani a cambiare più facilmente lavoro. Nella maggior parte dei paesi MENA, tuttavia, la disoccupazione giovanile sembra essere il risultato dell’attesa per il posto di lavoro “giusto”; • I periodi di disoccupazione possono quindi essere più lunghi per i giovani più istruiti perché può richiedere più tempo trovare un lavoro che richieda le loro competenze (job matching). Questo è un punto importante, perché è la durata della disoccupazione, piuttosto che il fenomeno in sè della disoccupazione, l’evento dannoso per l’accumulazione di capitale umano.

Disoccupazione nella regione MENA (3) Fattori fondamentali alla base del fenomeno della disoccupazione giovanile: • Elevata crescita dell’offerta di lavoro; • Difficoltà di incontro tra domanda e offerta di lavoro qualificato (skill mismatching); • Rigidità nel mercato dei prodotti e del lavoro; • Ampia presenza del settore pubblico; • Alti salari di riserva.

Disoccupazione nella regione MENA (4) • Transizione demografica • La pressione demografica nei paesi MENA potrebbe essere una delle cause principali degli alti tassi di disoccupazione giovanile nella regione. Le origini degli attuali andamenti demografici hanno avuto inizio negli anni ‘ 50. • Nella scorsa decade, la forza lavoro nei paesi MENA è cresciuta ad un tasso medio annuale del 2. 7%, più velocemente che in qualsiasi altro continente, eccetto l’Africa. • Tuttavia, si ritiene che la crescita della forza lavoro giovanile dovrebbe gradualmente rallentare nella prossima decade, facilitando l’offerta di lavoro (Figura 2). E in alcuni paesi, come la Tunisia, la transizione demografica avverrà anche prima.

Figure 2: Labour Force (1990 -2020) (thousands) Source: ILO (2011).

Disoccupazione nella regione MENA (5) • Skill Mismatching (disaccoppiamento delle competenze) • I disaccoppiamenti nel mercato del lavoro sono stati guidati dall’incapacità dell’economia di creare lavoro altamente qualificato ma anche dagli inadeguati contenuti e impegni offerti dai sistemi educativi. • Inoltre, gli imprenditori ritengono generalmente che la mancanza di competenze adeguate costituisca un importante vincolo all’assunzione e i tassi di disoccupazione sono più elevati tra i più istruiti. Considerando insieme questi due fenomeni, ciò significa che i sistemi educativi nella regione non sono in grado di generare laureati con le competenze richieste dal mercato del lavoro.

Disoccupazione nella regione MENA (6) • Rigidità nel mercato del lavoro • Secondo il Report 2011 -2012 sulla Competitività Globale, le regole di assunzione e licenziamento nella maggior parte dei paesi MENA sono più stringenti di quelle che si riscontrano in media nelle economie emergenti e nei paesi in via di sviluppo. • Ampia Dimensione del settore pubblico • La regione MENA registra anche la più alta percentuale di spesa corrente del governo centrale destinata a stipendi – in percentuale del PIL pari al 9. 8% del GDP rispetto ad una media globale pari al 5, 4%. L’elevato conto salari/stipendi riflette il fatto che l’occupazione nel settore pubblico nei paesi MENA è maggiore numericamente , ma riflette anche il fatto che gli stipendi del settore pubblico nei paesi MENA sono in media il 30% più alti che gli stipendi nel settore privato, e non il 20% più bassi , come si registra nel resto del mondo. Al volgere del nuovo secolo, il settore pubblico era pari a circa un terzo dell’occupazione totale in Siria, al 22% in Tunisia, e a circa il 35% in Giordania e Egitto.

Disoccupazione nella regione MENA (7) • Alti salari di riserva • La maggiore sicurezza offerta da un posto di lavoro a tempo indeterminato, più alti salari e più generosi benefici aggiuntivi (fringe benefits) offerti dal settore pubblico hanno inflazionato le aspettative sui salari tra i nuovi entranti. Infatti, i salari offerti dal settore pubblico sono il 48% e il 36% più alti di quelli offerti dal settore privato, rispettivamente in Egitto e Tunisia. Salari e benefici relativamente migliori incoraggiano i lavoratori a cercare impiego nel settore pubblico invece di lavori potenzialmente più produttivi nel settore privato. • Inoltre, politiche generose in termini di aspettativa per maternità e cura dei figli, incoraggiano particolarmente le donne a cercare impiego nel settore pubblico. Pertanto, l’occupazione nel settore pubblico è particolarmente ambita sia per le maggiori sicurezze, gli alti compensi e benefici sia per la mancanza di opportunità valide nel settore privato. Sembra che l’attuale assetto istituzionale abbia creato un mercato del lavoro duale, in cui il settore pubblico è il settore in grado di offrire più alti salari e benefici.

La necessità dei paesi MENA importatori di petrolio di aumentare l’occupazione (1) • Per assorbire i disoccupati e i nuovi entranti nella forza lavoro, i paesi MENA importatori di petrolio avranno bisogno di aumentare l’occupazione di circa 18. 5 milioni di posti di lavoro full-time nella prossima decade; • Raggiungere questo obiettivo richiederà la combinazione di una crescita economica stabilmente più alta e riforme per migliorare la capacità di risposta del mercato del lavoro a questa esigenza.

La necessità dei paesi MENA importatori di petrolio di aumentare l’occupazione (2) Le politiche strutturali che si dovrebbero introdurre sono le seguenti: • Migliorare la flessibilità del mercato del lavoro sarà essenziale per aumentare la domanda di lavoro nel medio termine e per facilitare l’ingresso dei giovani nel mercato del lavoro. • Migliorare l’ambiente economico (business climate) e promuovere la competizione nel mercato dei prodotti sarà anche fondamentale per ridurre la disoccupazione nel medio periodo. • Affrontare il problema dello skill mismatching. • Modificare le pratiche di assunzione e le politiche di retribuzione nel settore pubblico. • Ridurre la dimensione del settore pubblico.

Le attuali turbolenze sociali e politiche • Le attuali turbolenze sociali e politiche nella regione richiedono con urgenza l’avvio di misure di policy nel breve termine che genereranno anche benefici nel lungo periodo. • Trasformare gli investimenti in infrastrutture in uno strumento per generare occupazione; • Promuovere l’attività del settore privato attraverso politiche macroeconomiche; • Per incoraggiare la creazione di posti di lavoro, i policy-makers possono valutare l’opportunità di concedere incentivi fiscali o fornire garanzie per l’accesso al credito per sostenere le piccole e medie imprese ad alta intensità di lavoro (labour intensive), come è avvenuto in molti mercati emergenti ed economie in transizione durante la crisi finanziaria globale. Inoltre, rimuovere gli ostacoli all’accesso al credito aiuterebbe anche queste imprese. • Efficaci programmi di formazione.

La migrazione può costituire una valida via d’uscita? • Le Migrazioni sono state e continuano ad essere uno degli argomenti più controversi negli ultimi anni a causa della crescente diffusione nei governi dei paesi OECD delle seguenti convinzioni: • I flussi migratori dall’area MENA verso i paesi dell’UE devono essere regolamentati in modo selettivo; • Il processo di invecchiamento della popolazione nei paesi UE comporta transizioni demografiche e potenziali sconvolgimenti economici nei mercati del lavoro dei paesi UE; • Ci si attende non solo che un maggior numero di posti di lavoro si renda disponibile nel prossimo futuro, ma anche l’offerta di lavoratori con competenze medio-alte sarà sicuramente carente nell’UE.

Una breve rassegna della teorie economiche delle migrazioni (1) • Approccio Neoclassico: • A livello macroeconomico, la migrazione è una conseguenza delle differenti opportunità economiche presenti nelle regioni o nei paesi, in particolare dei differenziali salariali. • La Migrazione è considerata come un’allocazione ottimale della forza lavoro nelle regioni a più alta produttività, che conduce all’ eguaglianza dei salari se non ci sono costi insiti nella migrazione stessa.

Una breve rassegna della teorie economiche delle migrazioni (2) • Approccio del capitale umano: • Siaastad (1996) rimuove l’ipotesi dell’omogeneità del lavoro. • Sulla base delle proprie competenze (skills), gli individui calcolano il valore attuale del rendimento atteso del proprio capitale umano in ciascuna regione o paese. • La migrazione ha luogo se il rendimento, al netto dei costi di migrazione attualizzati, è maggiore in una regione o paese che nel proprio paese d’origine.

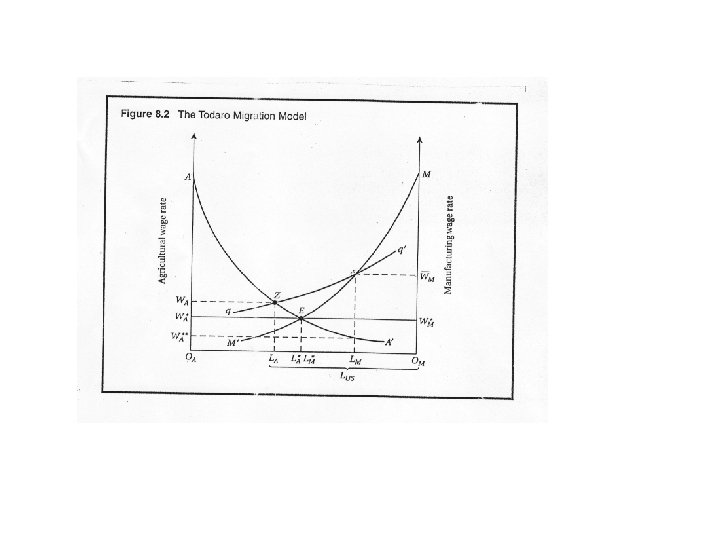

Una breve rassegna della teorie economiche delle migrazioni (3) • Il modello di Harris –Todaro (1970) assume un’influenza positiva della probabilità di trovare occupazione nel paese di destinazione nella decisione di emigrare. dove WA = reddito agricolo; LM = occupazione nel settore manifatturiero; LUS = Offerta di lavoro urbana; WM = reddito manifatturiero; LM/LUS * WM = reddito urbano atteso. • Studi empirici mostrano che gli individui possono essere anche attratti da regioni con carenza di posti di lavoro (probabilmente prevalgono gli effetti di rete - network effects).

Una breve rassegna della teorie economiche delle migrazioni (4) • Fattori di spinta e di attrazione nel fenomeno migratorio (Push and Pull factors) • La pressione migratoria si può definire come la differenza tra il numero di coloro che sono disposti ad emigrare in seguito a determinate circostanze e il numero di individui che il paese di destinazione è preparato ad accettare. • Molti fattori nei paesi di partenza e di destinazione concorrono a determinare se l’esistente “potenziale migratorio” si trasforma effettivamente in flussi migratori. • I fattori che riguardano “il paese di residenza” (home country) sono definiti i cosiddetti fattori di spinta o “push” factors. • I fattori che riguardano il “paese ospitante” (host country) sono definiti fattori di attrazione o “pull” factors.

Una breve rassegna della teorie economiche delle migrazioni (5) • Il Fattore di attrazione o Pull factor è una caratteristica o un evento che porta un individuo a trasferirsi in un altro paese: • Più alti salari; • Sistemi di previdenza sociale; • Stabilità politica; • Relazioni post coloniali; • Cultura comune nei paesi di origine e di destinazione; • Effetto “magnetico” del welfare state, cioè dei servizi complessivamente offerti dallo Stato.

Una breve rassegna della teorie economiche delle migrazioni (6) • Il fattore di spinta o push factor è una caratteristica o un evento che spinge un individuo a lasciare il proprio paese d’origine: • Alta disoccupazione; • Povertà; • Carestie; • Siccità; • Disastri naturali; • Oppressione o persecuzione politica.

Una breve rassegna della teorie economiche delle migrazioni (7) • Effetti di Rete (Network effects): • Le relazioni esistenti tra gli individui nel paese ospitante e gli amici e i parenti rimasti a casa aumentano la probabilità che questi ultimi seguano i primi nel paese di destinazione. • Gli effetti di rete possono controbilanciare la distanza culturale, se il gruppo etnico interessato è già presente nel paese di destinazione. • I legami degli emigrati con il paese di origine riducono i costi e l’incertezza per i futuri potenziali emigranti. • Questi contatti nel paese di destinazione facilitano la possibilita’ di trovare un alloggio e di trovare lavoro per gli emigranti che verranno e aumentano a loro volta l’incentivo ad emigrare.

Una breve rassegna della teorie economiche delle migrazioni (8) • Il sistema migratorio: • E’ un insieme di luoghi, legati da flussi e contro-flussi di persone, beni, servizi e informazioni che tendono a facilitare ulteriormente gli scambi, compresa la migrazione tra i luoghi; • Un sistema migratorio internazionale consiste in paesi – o piuttosto in luoghi ubicati in paesi diversi – che si scambiano un numero relativamente elevato di migranti, e che sono anche caratterizzati da meccanismi di ritorno (feedback) che collegano il movimento di persone tra determinati paesi, aree ed anche città al contemporaneo flusso di beni, capitali (rimesse), idee e informazioni; • Esiste una “cultura della migrazione” nella quale la migrazione diventa una norma sociale o un moderno “rito di passaggio” (rite de passage). • La principale debolezza di questa teoria è che si basa su una logica circolare nella quale la migrazione porta ad ulteriore migrazione. Non è capace di spiegare perché i sistemi migratori spesso si interrompono e i flussi migratori cessano.

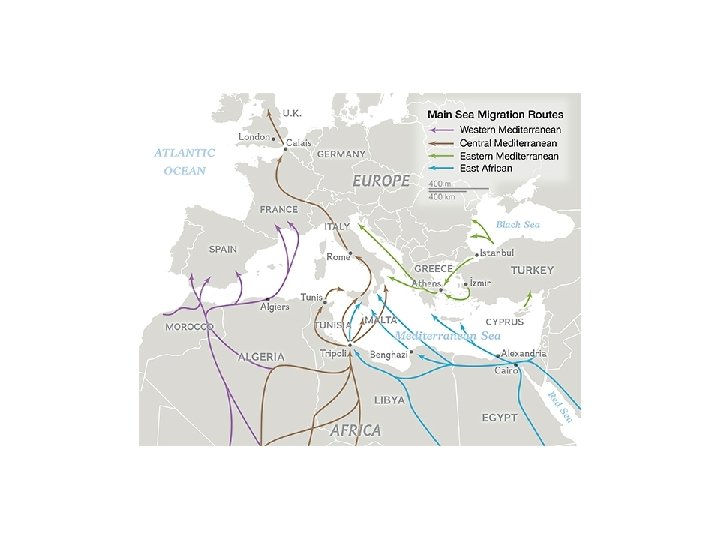

I sistemi migratori nella regione MENA • Nella regione si possono distinguere: • Un sistema migratorio UE-Mediterraneo che collega i paesi più importanti del Maghreb (Marocco, Algeria e Tunisia) e la Turchia all’UE; • Un sistema migratorio del Golfo che collega l’Egitto e altri paesi arabi come Libia, Giordania e Libano ai paesi arabi produttori di petrolio; • Tuttavia, negli ultimi dieci anni, si registra un certo ri-orientamento della migrazione egiziana verso l’Europa.

Una breve rassegna della teorie economiche delle migrazioni (9) • La teoria della migrazione di transizione (transitional-migration theory): • Cerca di spiegare la migrazione di ampia scala dalla Turchia al Nord Africa attraverso ampie diseguaglianze economiche fra territori. Poiché emigrare comporta costi relativamente elevati e rischi e richiede le necessarie aspirazioni e il necessario capitale sociale e umano, i principali flussi migratori internazionali non riguardano le comunità e i paesi più poveri. • La relazione tra sviluppo e migrazione non è né lineare né inversamente proporzionale. • La “gobba della migrazione” (migration hump) significa un temporaneo aumento del flusso migratorio in uscita come una fase normale del processo di sviluppo economico, poiché un certo livello di ricchezza è necessario permettere agli individui di sostenere i costi e i rischi di emigrare.

La teoria della migrazione di transizione • La crescita economica, le infrastrutture, un miglior livello di istruzione e di informazione tendono a generare un effetto sulla curva J o di U rovesciata sulla migrazione netta (anche se i differenziali nelle opportunità nei paesi di destinazione diminuiscono, che cresce in modo ripido nelle fasi iniziali dello sviluppo e solo successivamente gradualmente si riduce. • Migrazione Emigrazione • Immigrazione • Sviluppo

La teoria della migrazione di transizione nella regione MENA • In linea con questa teoria, è impressionante come i paesi con il più basso PNL (GNP) e con la più alta crescita della popolazione non registrino i più alti tassi di migrazione (transcontinentale) verso il mondo occidentale. • I principali paesi esportatori di forza lavoro sono tipicamente paesi a medio-basso reddito (lower-middle income) o paesi che si collocano per reddito nella fascia bassa dei paesi ad alto reddito (upper-lower income) (come il Messico, i paesi del Nord Africa e le Filippine) che si trovano generalmente in una zona denominata la “frontiera del lavoro” globale e generalmente registrano una caduta dei tassi di natalità, una crescita elevata della popolazione in età da lavoro, almeno una moderata crescita economica, fenomeni di urbanizzazione e di abbandono dell’agricoltura. • La questione ancora irrisolta è se la crescente migrazione verso e attraverso la Turchia e il Nord Africa preannunzi un’ulteriore integrazione di questi paesi nel sistema migratorio Europeo e la loro futura transizione in paesi di immigrazione, secondo quanto afferma questa teoria.

Residenti nei paesi UE-28 nati all’estero per luogo di nascita (2011)

Top ten delle comunità nate all’estero che vivono nei paesi UE-28 (2011)

Andamento degli IDE (FDI) nella regione MENA (1) • Dopo quasi un decennio di crescita economica sostenuta e di aumento degli IDE (in ingresso, inflows), le economie nella regione MENA dal 2009 sono state esposte a ripetuti shock interni ed esterni : • La crisi economica e finanziaria globale; • La primavera araba; • Questi tumulti economici, politici e sociali hanno prodotto effetti significativi sui fondamentali macroeconomici della regione, in particolare sui Paesi Arabi in Transizione.

Gli IDE (1) Tipi di IDE: Greenfield; Fusioni e acquisizioni; Joint venture 2 canali per generare occupazione nel paese che “ospita” (host country): 1. Diretto: aumenta l’occupazione nell’impresa straniera (effetto primario positivo); possibile competizione con altri settori dove l’occupazione diminuisce (effetto secondario negativo). Effetto complessivo ambiguo, soprattutto nel caso di acquisizioni e fusioni; 2. Attraverso legami a monte (backward linkages) e a valle (forward linkages): nel primo caso, l’effetto positivo è maggiore sui fornitori e sui subfornitori locali dell’impresa straniera (ad esempio, i produttori locali di latte che forniscono la Danone in Marocco o Tunisia); nel secondo, sulle imprese locali che utilizzano come input la produzione domestica dell’impresa straniera (ad esempio, produzioni nel settore petrolifero).

Gli IDE (2) • Effetti positivi attesi degli IDE: • Trasferimento tecnologico (pratiche manageriali, tecniche di marketing, metodi di produzione); • Effetti negativi: • Spiazzamento delle imprese domestiche nel mercato del lavoro e dei prodotti; • Quali effetti prevalgono e perché? • Si può ipotizzare che i legami a valle siano più benefici perché facilitano il trasferimento tecnologico, e facilitano l’accesso a più basso costo a beni intermedi utilizzati come input.

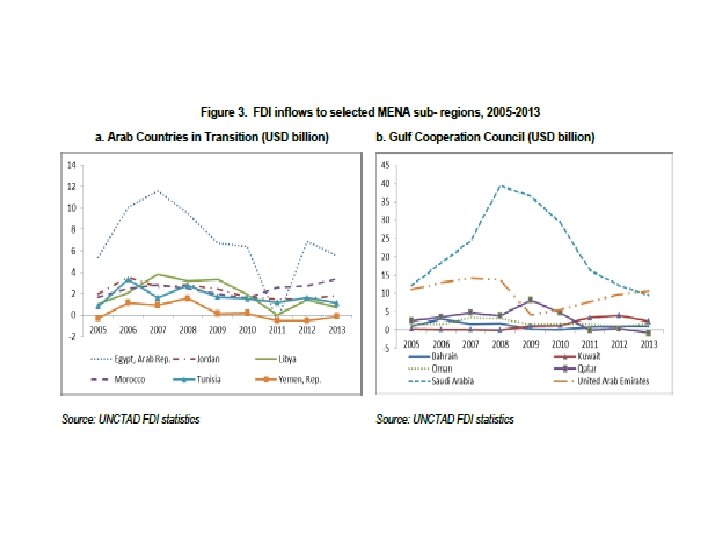

Andamento degli IDE (FDI) nella regione MENA (2) • Gli IDE in ingresso nella regione MENA ammontavano nel 2013 a circa 45 miliardi in USD: una riduzione del 52% rispetto al 2008, in cui si registrò un picco nella regione, con 93 miliardi di IDE in ingresso (tra il 2001 e il 2008, gli IDE in ingresso si erano più che decuplicati, passando da 8. 6 miliardi USD a 93 miliardi USD). • I disordini politici avevano generato un’esternalità negativa sulla capacità dell’intera regione di attrarre investimenti e alcuni investitori decisero di: • Sospendere le operazioni; • Ridurre la dimensione del loro impegno finanziario; • Ritirare tutti insieme i loro investimenti (solo in alcuni paesi). • Nel periodo 2012/13 in molti Paesi Arabi in Transizione si è registrato una leggera ripresa degli IDE in ingresso malgrado il persistere dell’instabilità politica ed economica nella regione.

Andamento degli IDE (FDI) nella regione MENA (3) • L’entità della caduta degli IDE è stata diversa nei vari sottogruppi ed economiae della regione MENA: in particolare, in Egitto si sono registrati disinvestimenti che hanno superato i 600 milioni USD tra il 2010 e il 2011. • Gli IDE in ingresso sono distribuiti in modo non omogeneo tra i paesi MENA. Gli Emirati Arabi Uniti (in primis Abu Dhabi e Dubai) e l’Arabia Saudita rimangono le principali destinazioni dei flussi di IDE in ingresso nella regione (pari rispettivamente al 22% e al 20% del totale dei flussi in ingresso nel 2013). La relativa caduta degli IDE in ingresso nel blocco dei paesi GCC tra il 2008 e il 2013 si spiega con l’aumento degli investimenti domestici: i Fondi Sovrani dei paesi del GCC (Gulf-based Sovereign Wealth Funds) hanno intensamente investito nei loro servizi pubblici nazionali.

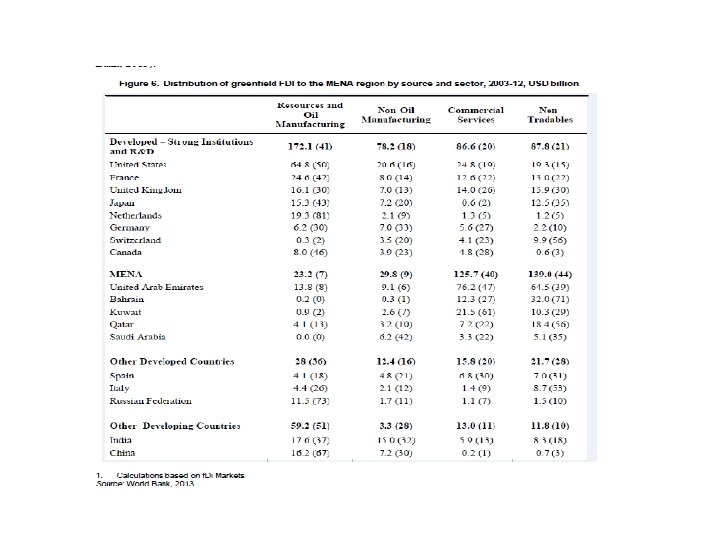

Andamento degli IDE (FDI) nella regione MENA (4) • La provenienza degli IDE nella regione comprende paesi sviluppati (dall’UE principalmente Francia e UK) e il Nord America. • Gli IDE Greenfield dal GCC (EAU e Arabia Saudita) così come quelli provenienti dall’Asia (in particolare dalla Cina e dall’India) erano pure significativi. • Gli IDE si sono concentrati in un numero limitato di settori: • Nel 2013, le industrie del carbone, petrolio e gas naturale (il settore delle risorse naturali o estrattivo) erano le principali beneficiarie di IDE in ingresso. • Tra il 2003 e il 2012, i settori delle risorse naturali e di beni non commerciabili (principalmente il settore immobiliare e delle costruzioni) hanno ricevuto quasi il 50% in più di IDE in ingresso rispetto a quanto è andato al settore manifatturiero di beni tradable (non legati alle risorse naturali) e a quello dei servizi commerciali.

Andamento degli IDE (FDI) nella regione MENA (5) • Dal 2010, l’insicurezza degli investimenti ha ulteriormente concentrato la composizione settoriale degli IDE nel settore delle risorse naturali, che è il più immune agli shock politici. Tuttavia, questo è un settore ad alta intensità di capitale (capital-intensive) ed ha una scarsa capacità di creare posti di lavoro. • Di contro, gli IDE nel settore manifatturiero di beni tradable, non petroliferi e nel settore dei servizi – che possono facilitare la transizione verso produzioni a più alto valore aggiunto e verso l’apertura all’export, alla diversificazione economica e ad una maggiore competitività – sono drasticamente diminuiti, rendendo la regione MENA una delle regioni in via di sviluppo meno integrate nella catena globale del valore. • Maggiori IDE nel settore delle infrastrutture dovrebbero essere assicurati in futuro.

Riferimenti bibliografici • • • Ahmed M. , D. Guillaume and Furceri D. , (2012), “Youth Unemployment in the MENA Region: Determinants and Challenges, in the World Economic Forum’s Addressing the 100 Million Youth Challenge- Perspectives on Youth employment in the Arab World in 2012, June Alessandrini S. , (2014), “Employment creation through inward FDI in the EMFTA and employment linkages within sectors” in Altomonte C. and M. Ferrara, (eds. ), The Economic and Political Aftermath of the Arab Spring, Edward Elgar, Cheltenham, UK Altomonte C. and M. Ferrara, (2014), The Economic and Political Aftermath of the Arab Spring, Edward Elgar, Cheltenham, UK; Bommes M. , H. Fassmann and W. Sievers, (2014), Migration from Middle East and North Africa to Europe, Past Developments, Current Status and Future Potentials, Amsterdam University Press. IMF, (2017), “Middle East and Central Asia, ” Regional Economic Outlook, World Economic and Financial Surveys, October ; OECD, (2014), Recent FDI Trends in the MENA Region, MENA-OECD Investment Programme, LAS-OECD Regional Conference and MENA-OECD Regional Investment Working Group, Cairo, Egypt, 9 -11 December.