ASPETTI ECONOMICOAZIENDALI DELLE IMPRESE INDUSTRIALI Aspetti strutturali e

")

: formata da operazioni relative ai processi di acquisizione dei fattori")

- Slides: 11

ASPETTI ECONOMICOAZIENDALI DELLE IMPRESE INDUSTRIALI Aspetti strutturali e gestionali delle imprese industriali

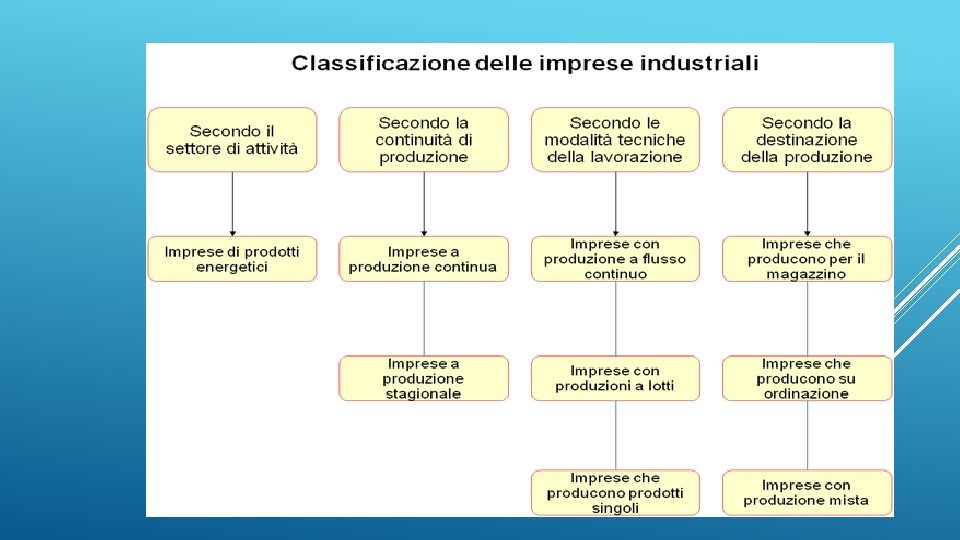

Caratteri della produzione aziendale Classificazione delle imprese industriali Struttura del patrimonio Gestione: settori ed aspetti IMPRESE INDUSTRIALI

Sono aziende di produzione DIRETTA che attuano la trasformazione fisico-tecnica di determinate materie prime o di semilavorati in prodotti finiti da avviare, mediante scambi di mercato, al consumo finale o all’impiego in altre attività produttive. PRODUZIONE = attività rivolta ad ottenere beni e servizi capaci di soddisfare i bisogni. INDIRETTA trasformazione in senso economico (intermediazione negli scambi) DIRETTA in senso fisico-tecnico IMPRESE INDUSTRIALI

SODDISFAZIONE DEL CLIENTE INNOVAZIONE TECNOLOGICA QUALITA’ TOTALE SISTEMI DI GESTIONE DELLA PRODUZIONE CENNI SU INDUSTRIA 4, 0 ASPETTI DELLA MODERNA PRODUZIONE INDUSTRIALE

ATTIVITA’ rappresentano gli impieghi di capitale in essere in un dato momento 1) IMMOBILIZZAZIONI 2)ATTIVO CIRCOLANTE PASSIVITA’ e il NETTO indicano le fonti di finanziamento 1) CAPITALE PROPRIO 2) CAPITALE DI TERZI PATRIMONIO DI FUNZIONAMENTO

IMMOBILIZZAZIONI= elementi patrimoniali destinati a restare durevolmente impiegati nell’impresa. Rappresentano la struttura tecnico -operativa ATTIVO CIRCOLANTE= beni destinati alla vendita o al rapido impiego nell’attività produttiva e da tutti gli elementi patrimoniali che rappresentano disponibilità liquide o investimenti destinati a tornare in forma liquida nel breve periodo IMPORTANTE! NELLE IMPRESE INDUSTRIALI LA PERCENTUALE DELLE IMMOBILIZZAZIONI E’ SUPERIORE ALL’ATTIVO CIRCOLANTE IMMOBILIZZAZIONI E ATTIVO CIRCOLANTE

CAPITALE PROPRIO finanziamenti soggetti al rischio di impresa, non comporta obbligo di remunerazione aumenta in seguito all’autofinanziamento CAPITALE DI TERZI finanziamenti ottenuti da altri soggetti 1) DEBITI DI REGOLAMENTO sono i debiti commerciali 2) DEBITI DI FINANZIAMENTO rappresentano prestiti di denaro da banche o altri intermediari finanziari. Devono essere rimborsati alla scadenza con obbligo di remunerazione attraverso interesse CAPITALE PROPRIO E CAPITALE DI TERZI

Insieme di processi che impresa compie per produrre REDDITO PROCESSI SONO: 1. FINANZIAMENTO con cui impresa si procura i mezzi finanziari necessari alla propria attività 2. INVESTIMENTO con cui i mezzi finanziari disponibili sono utilizzati per acquisire i fattori produttivi necessari (beni strumentali, materie lavoro ecc) 3. TRASFORMAZIONE ECONOMICO-TECNICA i fattori produttivi sono tra loro variamente combinati per ottenere prodotti, semiprodotti ecc 4. DISINVESTIMENTO vale a dire il recupero finanziario dei mezzi impiegati nella produzione attraverso la vendita dei prodotti GESTIONE

TECNICO riguarda i processi interni di trasformazione dei fattori produttivi FINANZIARIO riflette le variazioni che le operazioni di gestione provocano nei valori finanziari ( disponibilità liquide, crediti e debiti) ECONOMICO riguarda la formazione del capitale proprio e le variazioni che subisce grazie a conferimenti e rimborsi e il processo di formazione del reddito attraverso i COSTI sostenuti e i RICAVI conseguiti ASPETTI DELLA GESTIONE

GESTIONE CARATTERISTICA (tipica): formata da operazioni relative ai processi di acquisizione dei fattori produttivi, di trasformazione economico-tecnica e di amministrazione, nonchè quelle relative ai processi di vendita dei prodotti ottenuti. GESTIONE FINANZIARIA : operazioni di negoziazione, remunerazione e rimborso dei finanziamenti ottenuti, e da investimenti in attività finanziarie delle eventuali liquidità disponibili GESTIONE PATRIMONIALE: operazioni di investimento, amministrazione e disinvestimento relative a beni estranei alla gestione caratteristica e capaci di produrre redditi autonomi GESTIONE STRAORDINARIA: comprende componenti di reddito estranei all’esercizio in corso o derivanti da fatti eccezionali e comunque fuori dalla ordinaria attività dell’impresa GESTIONE FISCALE: AREE O SETTORI DELLA GESTIONE