SCRITTURE TIPICHE DELLE IMPRESE INDUSTRIALI Contabilit generale Tipiche

SCRITTURE TIPICHE DELLE IMPRESE INDUSTRIALI Contabilità generale Tipiche scritture d’esercizio

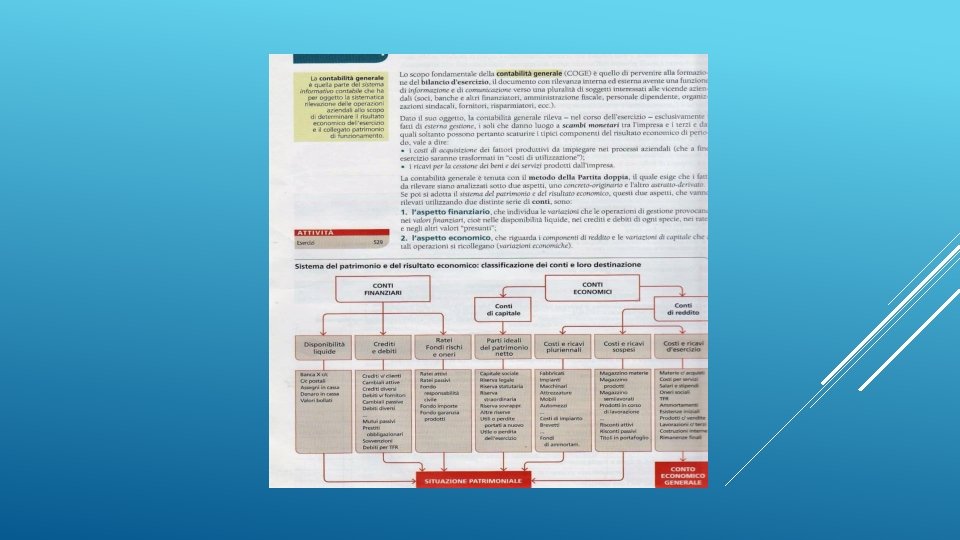

CONTABILITA’ GENERALE : parte del sistema informativo contabile che ha per oggetto la sistematica rilevazione delle operazioni aziendali con lo scopo di determinare il risultato economico dell’esercizio e il collegato patrimonio di funzionamento CO. GE. è tenuta con il metodo della Partita Doppia CONTABILITA’ GENERALE E I SUOI STRUMENTI

LIBRO GIORNALE: insieme di scritture bilancianti con cui si registrano in ordine cronologico i fatti esterni di gestione (articoli in PD) MASTRO: schede o altri supporti che contengono tutti i conti attivati in un sistema contabile, in cui sono rilevati in ordine sistematico (per OGGETTO) i valori determinati dalle operazioni di gestione PIANO DEI CONTI: documento che elenca i conti potenzialmente «attivabili» in una data azienda per rilevare i fatti di gestione STRUMENTI DELLA COGE E IL PIANO DEI CONTI

IMMOBILIZZAZIONI MATERIALI: TIPICHE OPERAZIONI DI ESERCIZIO

COSTRUZIONE INTERNA E IN ECONOMIA Modalità di acquisizione tipica di alcune imprese industriali che possono costruire al loro interno determinati beni strumentali di cui necessitano. Si tratta di COSTI PATRIMONIALIZZATI (rettificati in AVERE del conto COSTRUZIONI IN ECONOMIA) CONTABILMENTE dipenderà dallo stato di avanzamento lavori al 31/12: 1) LAVORI INIZIATI E TERMINATI ENTRO IL 31/12 2) LAVORI INIZIATI E NON TERMINATI AL 31/12 3)LA COSTRUZIONE E’ ULTIMATA NELL’ESERCIZIO MA INIZIATA ESERCIZIO PRECEDENTE

Al fine di contenere i costi e ricercare maggiore flessibilità le imprese possono esternalizzare alcune fasi del processo produttivo o alcune funzioni aziendali, creando un rapporto di SUBFORNITURA Nel contratto di subfornitura: 1) il committente rileva in un conto economico acceso ai costi di esercizio l’acquisizione di servizi (lavorazione della materia) 2) il subfornitore rileva in un conto economico acceso ai ricavi di esercizio la prestazione effettuata LAVORAZIONI PRESSO TERZI E PER CONTO TERZI

erogano contributi. Tali")

Per sostenere l’attività imprenditoriale gli enti pubblici (Stato e Regione) erogano contributi. Tali incentivi finanziari si dividono in: CONTRIBUTI IN CONTO CAPITALE possono essere erogati per favorire un generico rafforzamento patrimoniale e finanziario dell’impresa senza obbligo di destinazione oppure contributi in conto impianti destinati alla realizzazione di iniziative dirette alla costruzione, riattivazione e ampliamento di specifiche immobilizzazioni materiali CONTRIBUTI IN CONTO ESERCIZIO somme erogate al fine di riequilibrare la situazione economica riducendo i costi di esercizio oppure integrando i ricavi CONTRIBUTI PUBBLICI ALLE IMPRESE

- Slides: 8