Penjelasan Pajak Penghasilan PPh Pasal 21 Pengertian Pajak

Pasal 21")

")

- Slides: 21

Penjelasan Pajak Penghasilan (PPh) Pasal 21

Pengertian Pajak Penghasilan Pasal 21 Adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

Pemotong PPh Pasal 21 1. 2. 3. 4. 5. Pemberi kerja yang terdiri dari orang pribadi dan badan. Bendahara pemerintah baik Pusat maupun Daerah Dana pensiun atau badan lain seperti Jaminan Sosial Tenaga Kerja (Jamsostek) dan badan-badan lainnya; Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar honorarium atau pembayaran lain kepada jasa tenaga ahli, orang pribadi dengan status subjek pajak luar negeri, peserta pendidikan, pelatihan dan magang; Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan;

Penerima Penghasilan Yang Dipotong PPh Pasal 21 Pegawai; Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya; 3. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi: q Tenaga ahli yang melakukan pekerjaan bebas yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris; q Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis dan seniman lainnya; q Olahragawan; 1. 2.

Lanjutan… q Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator, q Pengarang, peneliti, dan penerjemah; q Pemberi jasa dalam segala bidang, termasuk teknik, computer dan system aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial, serta pemberi jasa kepada suatu kepanitiaan; q Agen iklan; q Pengawas atau pengelola proyek; q Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara; q Petugas penjaja barang dagangan; q Petugas dinas luar asuransi; q Distributor multilevel marketing atau direct selling; dan kegiatan sejenisnya.

Lanjutan… 4. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaanya dalam suatu kegiatan, antara lain meliputi : a) peserta perlombaan dalam segala bidang, antara lain perlombaan olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya; b) peserta rapat, konferensi, siding, pertemuan, atau kunjungan kerja; c) peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu; d) peserta pendidikan, pelatihan, dan magang; e) peserta kegiatan lainnya.

Penerima Penghasilan Yang Tidak Dipotong PPh Pasal 21 Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat : A. bukan Warga Negara Indonesia; dan B. di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut serta negara yang bersangkutan memberikan perlakuan timbal balik; 2. Pejabat perwakilan organisasi internasional yang ditetapkan oleh Keputusan Menteri Keuangan sepanjang bukan Warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan di Indonesia. 1.

Penghasilan Yang Dipotong PPh Pasal 21 • Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur; • Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya; • Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis;

Lanjutan… • Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan, atau upah yang dibayarkan secara bulanan; • Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenis dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan; • Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

Penghasilan Yang Tidak Dipotong PPh Pasal 21 • Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa; • Penerimaan dalam bentuk natura dan/atau enikmatan dalam bentuk apapun yang diberikan oleh Wajib Pajak atau Pemerintah, kecuali diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus (deemed profit).

Lanjutan… • Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan dan iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja; • Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah; • Beasiswa yang diterima atau diperoleh Warga Negara Indonesia dari Wajib Pajak pemberi beasiswa dalam rangka mengikuti pendidikan formal/nonformal yang terstruktur baik di dalam negeri maupun luar negeri.

Lain-Lain 1. Pemotong PPh Pasal 21 dan Penerima Penghasilan yang dipotong PPh Pasal 21 wajib mendaftarkan diri ke kantor Pelayanan Pajak sesuai dengan ketentuan yang berlaku; 2. Pegawai, penerima pensiun berkala, serta bukan pegawai yang menerima penghasilan dari pemotong PPh Pasal 21 secara berkesinambungan dalam 1 (satu) tahun kalender wajib membuat surat pernyataan yang berisi jumlah tanggungan keluarga pada awal tahun kalender atau pada saat mulai menjadi Subjek Pajak dalam negeri sebagai dasar penentuan PTKP dan wajib menyerahkannya kepada Pemotong Pajak saat mulai bekerja atau mulai pensiun;

Lanjutan… 3. Dalam hal terjadi perubahan tanggungan keluarga, pegawai, penerima pensiun berkala dan bukan pegawai yang menerima penghasilan dari pemotong PPh Pasal 21 secara berkesinambungan dalam 1 (satu) tahun kalender wajib membuat surat pernyataan baru dan menyerahkannya kepada pemotong PPh Pasal 21 paling lama sebelum mulai tahun kalender berikutnya; 4. Pemotong PPh Pasal 21 wajib membuat dan memberikan Bukti Pemotongan PPh Pasal 21 kepada penerima penghasilan yang dipotong pajak;

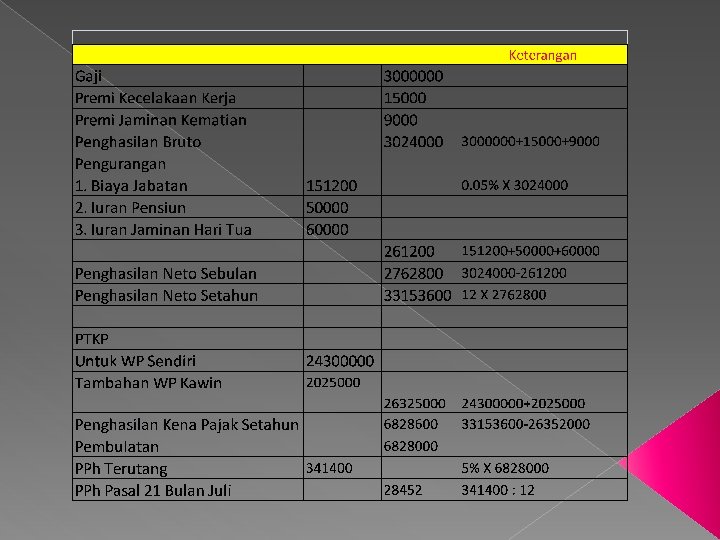

Catatan : 1. Biaya Jabatan adalah biaya untuk mendapatkan, menagih dan memelihara penghasilan yang dapat dikurangkan dari penghasilan setiap orang yang bekerja sebagai pegawai tetap tanpa memandang mempunyai jabatan ataupun tidak. 2. Contoh di atas berlaku apabila pegawai yang bersangkutan sudah memiliki NPWP. Dalam hal pegawai yang bersangkutan belum memiliki NPWP, maka jumlah PPh Pasal 21 yang harus dipotong pada bulan Juli adalah sebesar: 120% x Rp 28. 452, 00=Rp 34. 140, 00

Cara Menghitung PPh Pasal 21 Mulai bulan Januari 2013, Penghasilan Tidak Kena Pajak (PTKP) telah berubah. Sekarang untuk Wajib Pajak yang berstatus tidak kawin dan tidak mempunyai tanggungan jumlah PTKP-nya sebesar Rp 24. 300. 000, 00 atau setara dengan Rp 2. 025. 000, 00 per bulan.

Dengan adanya perubahan itu, tatacara penghitungan PPh Pasal 21 juga mengalami perubahan. Perubahan itu diatur dalam Peraturan Direktur Jenderal Pajak Nomor Per-31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

Dalam aturan baru tersebut, yang berkewajiban melakukan Pemotongan PPh Pasal 21 dan/atau PPh Pasal 26 adalah pemberi kerja, bendahara atau pemegang kas pemerintah, yang membayarkan gaji, upah dan sejenisnya dalam bentuk apapun sepanjang berkaitan dengan pekerjaan atau jabatan, jasa, dan kegiatan; dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun secara berkala dan tunjangan hari tua atau jaminan hari tua; orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar honorarium, komisi atau pembayaran lain dengan kondisi tertentu dan penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada Wajib Pajak orang pribadi berkenaan dengan suatu kegiatan.

Penghitungan PPh Pasal 21 menurut aturan yang baru tersebut, dibedakan menjadi 6 macam, yaitu : 1. PPh Pasal 21 untuk Pegawai tetap dan penerima pensiun berkala; 2. PPh pasal 21 untuk pegawai tidak tetap atau tenaga kerja lepas; 3. PPh pasal 21 bagi anggota dewan pengawas atau 4. Dewan komisaris yang tidak merangkap sebagai pegawai tetap, 5. Penerima imbalan lain yang bersifat tidak teratur, dan 6. Peserta program pensiun yang masih berstatus sebagai pegawai yang menarik dana pensiun. Di kesempatan ini akan dipaparkan tentang contoh perhitungan PPh pasal 21 untuk Pegawai Tetap dan Penerima Pensiun Berkala.

Di kesempatan ini akan dipaparkan tentang contoh perhitungan PPh pasal 21 untuk Pegawai Tetap dan Penerima Pensiun Berkala. Penghitungan PPh Pasal 21 untuk pegawai tetap dan penerima pensiun berkala dibedakan menjadi 2 (dua): Penghitungan PPh Pasal 21 masa atau bulanan yang rutin dilakukan setiap bulan dan Penghitungan kembali yang dilakukan setiap masa pajak Desember (atau masa pajak dimana pegawai berhenti bekerja).

Berikut disampaikan contoh sebagai mana tercantum dalam peraturan tersebut. Budi Karyanto pegawai pada perusahaan PT Candra Kirana, menikah tanpa anak, memperoleh gaji sebulan Rp 3. 000, 00. PT Candra Kirana mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0, 50% dan 0, 30% dari gaji. PT Candra Kirana menanggung iuran Jaminan Hari Tua setiap bulan sebesar 3, 70% dari gaji sedangkan Budi Karyanto membayar iuran Jaminan Hari Tua sebesar 2, 00% dari gaji setiap bulan. Disamping itu PT Candra Kirana juga mengikuti program pensiun untuk pegawainya. PT Candra Kirana membayar iuran pensiun untuk Budi Karyanto ke dana pensiun, yang pendiriannya telah disahkan oleh Menteri Keuangan, setiap bulan sebesar Rp 100. 000, sedangkan Budi Karyanto membayar iuran pensiun sebesar Rp 50. 000, 00. Pada bulan Juli 2013 Budi Karyanto hanya menerima pembayaran berupa gaji. Penghitungan PPh Pasal 21 bulan Juli 2013 adalah sebagai berikut: